-

2016���Ї�Һ���ҕ�ИI�Ј��F�����

2016/6/10 10:47:22����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

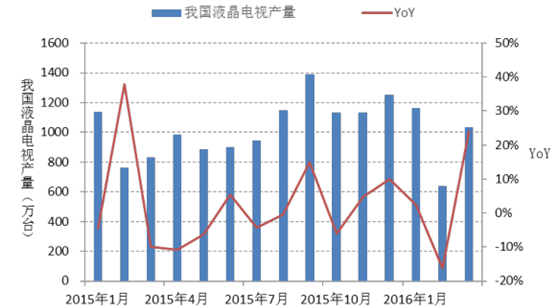

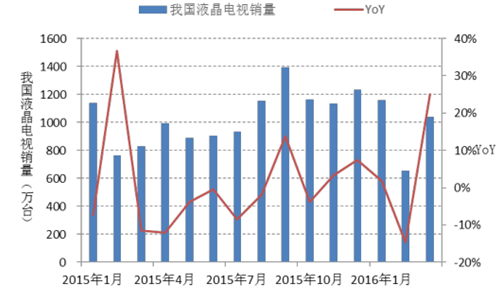

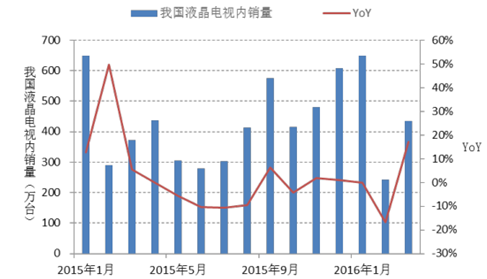

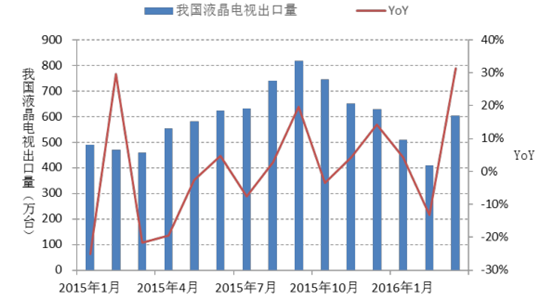

������ʾ��2016 �꣬�҇�Һ���ҕ�ИI�Ŀ��w�a�����N���������L�����г��ڱ��F�Ȟ铌�ۡ������@ʾ��2016Q1���҇�Һ���ҕ�a�� 2835 �f�_��YoY+3.8%;Һ���ҕ���N���� 2848�f�_�� YoY+4.2%;Һ���ҕ���N���� 1326 �f�_������2016 �꣬�҇�Һ���ҕ�ИI�Ŀ��w�a�����N���������L�����г��ڱ��F�Ȟ铌�ۡ������@ʾ��2016Q1���҇�Һ���ҕ�a�� 2835 �f�_��YoY+3.8%;Һ���ҕ���N���� 2848�f�_�� YoY+4.2%;Һ���ҕ���N���� 1326 �f�_�� YoY+1.1%;Һ���ҕ�������� 1522 �f�_��YoY+7.2%��

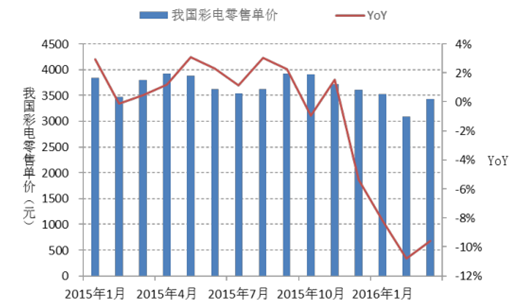

�҇�Һ���ҕ�a��������

�҇�Һ���ҕ�N��������

�҇�Һ���ҕ���N��������

�҇�Һ���ҕ������������

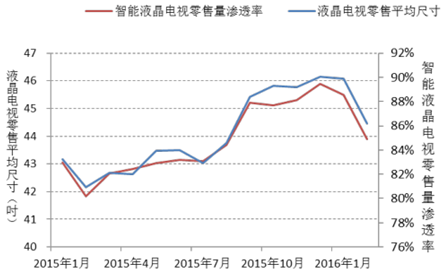

�����ҕ�ИI���M����څ����Ȼ���š��r�����»���Ҫ�����ڏS�̌����r�����Ў����ijɱ��t�����o�����M�ߡ� �ĮaƷ�Y���Ͽ��� �ҕ�ИI���M������Ҫ�w�F�������ҕռ���������aƷƽ���ߴ����������@ʾ���g��ӿ�F�������W�S�ƾW������2016 �� 2 �£��҇�����Һ���ҕ�������B�ʞ� 86%��ͬ�������� 8pct������Ʒ���ҕ����ƽ���ߴ�� 43.9 ����ͬ�������� 5%�����桢OLED��ULED������ӰԺ�����ͼ��g���Ј��Pע�Ȳ���������

�҇�������ۆr

�҇�Һ���ҕ������������

�������������@ʾ��2016Q1 ���WƷ���ҕ�C�Ј�ռ���ʞ� 10.3%��ͬ�����L 3.3pct����Խ���YƷ�Ƴɞ����Ј��ڶ���ꇠI����ǰ���W��I����õ̓r�ͺ������������Ñ���2016Q1 С�װl�������ҕ���L�Ƴ��p���ҕ����ҕ�M܊����ʹ�ߴ��Ј��Ș�־���¼���ӳ�������W��I��������ҕӲ���K�����ܵ����������W��I�͂��y�ҕ�C�S�̸����ڃ��ݺ�����˵ă��ݵ�λ�����y�Ա�ȡ���� �p��������ԭ���һ�ĸ��������D�����F����Ŀ������� ����V���ĺ����������W�ҕ���B�ij��죬���y�ҕ�S�̵�ӯ���Y�������l����׃��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��- ��һƪ��2016���Ї��N��ИI�lչ�F�����

- ��һƪ��2016���Ї�ϴ�C�ИI�a�N������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2