-

2016���Ї��S���ИI�F��������lչڅ���A�y

2016/9/25 10:55:09����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���S���ИI�I�պ�����Ҏģ���Ĵ�ƷN�о���ĩ��ռ�Ȳ���2%����������ƷN���e�ǰƣ��S���ИI�I�պ�����Ҏģ�^С��2014 ���S���ИI���w�I�՞�158.6 �|Ԫ���h���ڰ��ИI5258.9 �|Ԫ���Ј�Ҏģ��ռ����I�ձ��H��1.8%��2014�����S���ИI�I�պ�����Ҏģ���Ĵ�ƷN�о���ĩ��ռ�Ȳ���2%����������ƷN���e�ǰƣ��S���ИI�I�պ�����Ҏģ�^С��2014 ���S���ИI���w�I�՞�158.6 �|Ԫ���h���ڰ��ИI5258.9 �|Ԫ���Ј�Ҏģ��ռ����I�ձ��H��1.8%��2014 ���S���ИI�������~��16.9 �|Ԫ���hС�ڰ��ИI698.7 �|Ԫ��������ռ����������H��1.7%��2012 ��ǰ���S���ИI�ĠI��ռ�Ⱥ�����ռ�ȳ��½�څ�ݣ��ĸ��c2003 ���2.9%��3.3%�քe����2012 ���1.8%��1.4%��2012 ����S���ИI�I�պ�����ռ����������

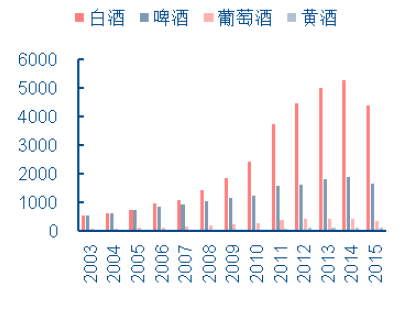

2003-2015���Ĵ�ƷN���I����׃��څ�݈D���|Ԫ��

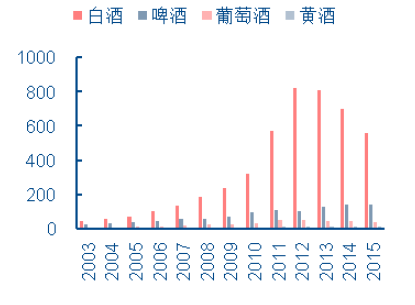

2003-2015���Ĵ�ƷN����׃��څ�݈D���|Ԫ��

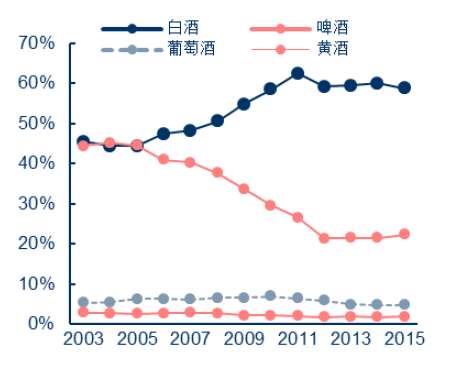

�Ĵ�ƷNռ������I�������׃��څ�݈D

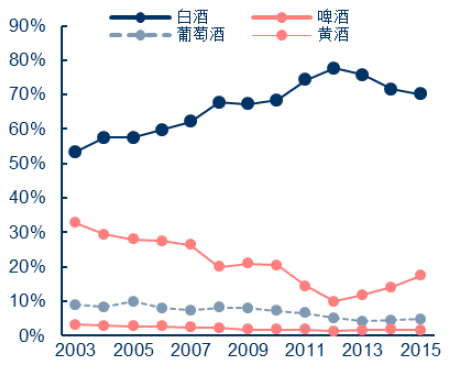

�Ĵ�ƷNռ�����������׃��څ�݈D

�������ИI�I�պ�����������2014 �꾰��ͣ�2015 ���_ʼ�S���ИI���������������꣬�ܽ������ٷž�������ƣܛ��Ӱ푣��S���ИI�ĠI�պ��������ٳ��F�˲�ͬ�̶ȵ��»������ُ�2007 ����c��42%��62%�µ���2014 ��Ľ�����0 �����L��2015 ���_ʼ�ИI�Џ��K�E�I�պ����������_ʼ�������ķ��������������@��������

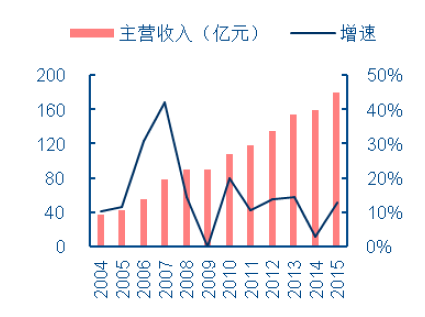

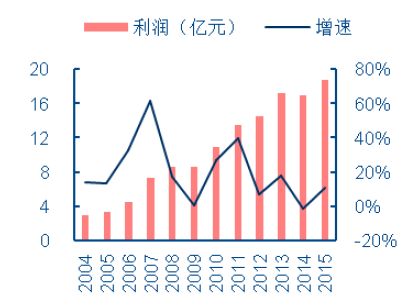

2004-2015���S���ИI���I���뼰ͬ������

2004-2015���S���ИI������ͬ������

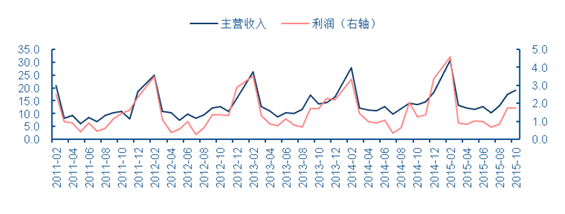

2011-2015���S���ИI���I����������¶Ȕ������|Ԫ��

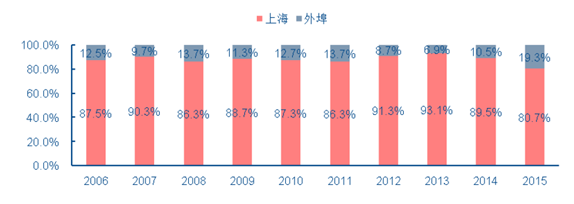

���������й�˾�^������ռ�ȿ��Կ������S�����M�^��Ҫ�����ڽ�����^�����ښvʷ�����T��ԭ���҇��S�Ƶ����M�^�����ڽ�����^������Ҫ���й�˾����������ƘI2006-2015 ���Ϻ����ص�����ռ�Ⱦ����^80%������ɽ2013 �꽭���ռ���_92.33%����Խ��ɽδ��¶���ȷօ^����

����ƘI���I����^����

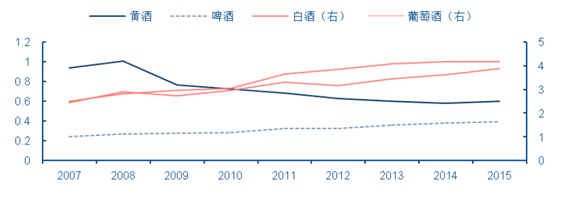

�������Ĵ�ƷN���r���ȁ������S�ƃr�����@���2014 ��ǰ���r���½�څ�ݣ�2015 ��֏��������҂����ո�����������ИI���w�ĠI�I����ͮa���քeӋ���S�ơ�ơ�ơ��ƺ����ѾƵľ��r�������N�Ƶľ��r�����һֱ����������2015 ��ơ����Ѿƺ�ơ�Ƶľ��r���I��/�a�����քe��4.17��3.88 ��0.39 Ԫ/�������S�ƾ��rС���½�����2014 ��H��0.58 Ԫ/�����S����2015 ��֏��ϝq��0.60 Ԫ/�������cͬ����Ʒ��ơ�Ʊ��^���S�ƌ�ơ�Ƶăr���I�ȷ��ȏ�2008 ������0.74 Ԫ/���sС��2015 ���0.21 Ԫ/������ͬ�������Ї���ɫ�Ʒ�İƣ����S�Ƶăr���ѽ���1.58 Ԫ/���U�F�ڵ�3.57 Ԫ/����

�Ĵ�ƷN�У�ֻ���S�Ƶľ��r���I��/�a�����ʬF�½���2015 ��֏���������λ��Ԫ/��

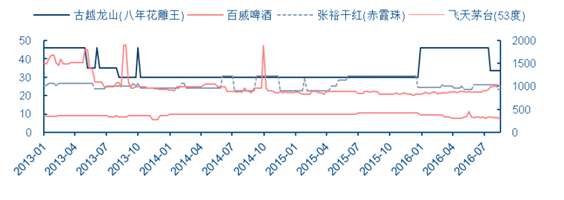

�����Ĵ�ƷN2016 ��r����F�ֻ����@�����S����r���t��ơ�ƃr�������҂��xȡ���Ĵ�ƷN�о��д����Ե�Ʒ�N������ăr������yһ�Q���500ml �M�б��^��2014 �����2015 ��ף���Խ��ɽ���껨�����r���������29.9 Ԫ��ֱ��2016 ��1 �����q��46 Ԫ��53 ���w��é�_8 ����һ���r960 Ԫ�������������r���q��һ�����͝q100 ��Ԫ��Ŀǰ�K�˃r���@��ͻ��1000 Ԫ�����������վ��ǧԪ����������������������l�rͻ��1000Ԫ�����������ơ�Ƶăr�������10 Ԫ���£���r���ڽ���1 ���ԁ����������½���Ŀǰ��6.82 Ԫ����ԣ�ɼt����ϼ�飩���ۃr��22.5-30.6 Ԫ�ķ������ӣ�2015 �����30.6 Ԫ�ĸ�λ������24.5 Ԫ����8 �³��q��26 Ԫ��

����ƷN�����Ľ�������@�q�r��λ��Ԫ/500ml

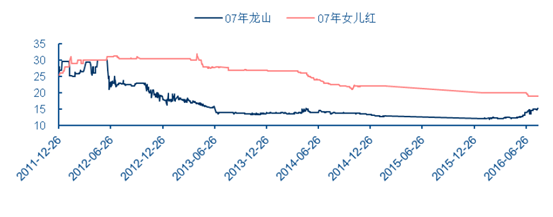

������������S��ԭ�ƃr��һ·��̽��2016 ��5 ���_ʼ�ϝq���xȡ07 ����ɽ��07 ��Ů���t�ăr����������2012 ��6 �¾���30 Ԫ/������ɽ�ăr����һ����ѵ�ȥһ�룬�˺��L���ǻ���13 Ԫ/�����ң�2016 ��5 ���ϝq��15 Ԫ/����Ů���t�ăr���2013 ��4 ����ߵ�32 Ԫ/����������Ŀǰ��19 Ԫ/����07 ����ɽ��07 ��Ů���t�ăr���ȔU���sС��Ŀǰ�r���3.8 Ԫ/�����ʬF��u�Ք���څ�ݡ�

07 ����ɽ��07 ��Ů���t�r���µ�������֮�Æ�λ��Ԫ/��

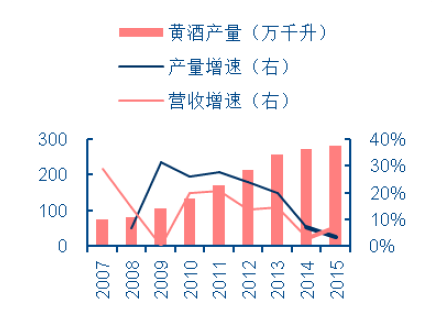

������r���Ƽs���ИIҕ�ǣ��a�����ٸ��ڠI�����٣���؛ˮƽ����������2009 ��2014�꣬�S�������ИI�Įa�����پ������ИI���w�I�յ����٣����g�a��CAGR ��22.46%�����I��CAGR �H��11.75%�����ٔU�aʹ�ù��o��������Ġ�rҲ���ИI�Ĵ�؛����ӡ�C���a��Ʒ��؛��2009 ��2 �µ�22.78 �|Ԫһ·������2015 ��7 �µ�42.42 �|Ԫ��6 ���gCAGR��10.92%�����_���ˠI�����ٵ�ƽ��ˮƽ��

2015 ����ǰ�S�Ʈa�����ٸ��ڠI������

�S������I�a��Ʒ��؛�B������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �������������ζ�����������Ứ��������������ˬ��ʳ

- �ЌW�Ρ��H���Σ����¸ߣ��^����������ڰ�ӭ�����뾳�����߷�

- 2025��V�|ʡ�h����ͨ���С����e�Єӡ��_��

- ҹ�С�ҹ�Ρ���ҹ��ˮ�������_����ҹ���������l���������»���

- �Ŀ���ϵ܇���R���࣬�۬����S��С�ܰl�������i���ɐۡ���N�N����

- 7.08�|�����ף��҇������}���ӂ}�����ܡ� ���܇�����Դ��ȫ���o�W

- ������Դ�֣�7��16��ȫ�����ؓ���ل��vʷ�¸� �״�ͻ��15�|ǧ��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2