-

2015-2016���Ї�(gu��)�����ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ���l(f��)չģʽ���Ј�(ch��ng)���c(di��n)���ИI(y��)���ڵĆ�(w��n)�}����

2016/9/30 11:31:14����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

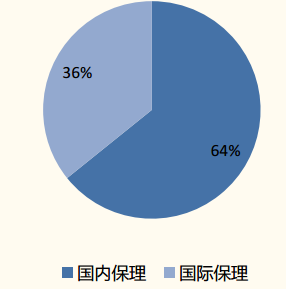

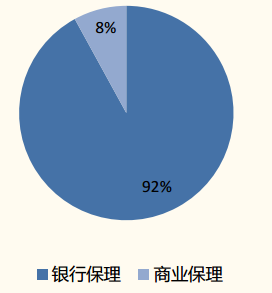

������ʾ��һ���҇�(gu��)�����Ј�(ch��ng)�l(f��)չҎ(gu��)ģ�Ї�(gu��)�����ИI(y��)���I(y��)��(w��)��́�(l��i)�����ԇ�(gu��)��(n��i)�����������(gu��)�H����I(y��)��(w��)���o���Ա� ������́�(l��i)���֣��t���y�б���{���Ȱl(f��)��(y��u)��(sh��)��ռ��(j��)���^�����(sh��)�Ј�(ch��ng)���y�б����ڽ�(j��ng)�v������ٰl(f��)չ�����ٲ����»����� 2015 ����F(xi��n)ؓ(f��)ֵ����������һ���҇�(gu��)�����Ј�(ch��ng)�l(f��)չҎ(gu��)ģ

�����Ї�(gu��)�����ИI(y��)���I(y��)��(w��)��́�(l��i)�����ԇ�(gu��)��(n��i)�����������(gu��)�H����I(y��)��(w��)���o���Ա� ������́�(l��i)���֣��t���y�б���{���Ȱl(f��)��(y��u)��(sh��)��ռ��(j��)���^�����(sh��)�Ј�(ch��ng)��

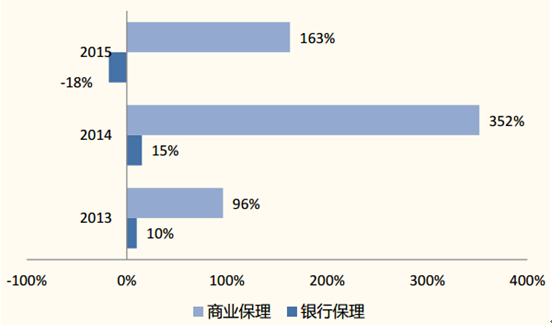

�����y�б����ڽ�(j��ng)�v������ٰl(f��)չ�����ٲ����»����� 2015 ����F(xi��n)ؓ(f��)ֵ������ �I(y��)�����I(l��ng)��t����������ע��(c��)��I(y��)��(sh��)���� 2012 ���_(k��i)��ԇ�c(di��n)�ԁ�(l��i)���F(xi��n)������ ����I(y��)��(w��)�����L(zh��ng)Ҳ�c����I(y��)��(sh��)�����L(zh��ng)����ͬ������(sh��)�F(xi��n)������

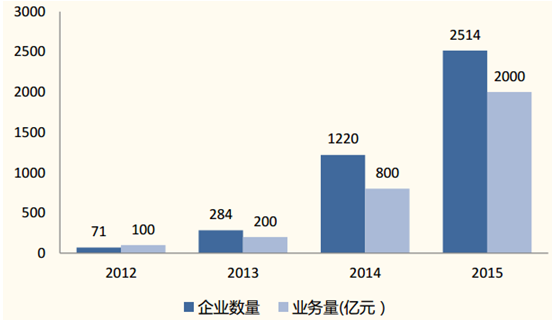

�������� 2015 ��ĩ��ȫ��(gu��)���� 2514 ���̘I(y��)������I(y��)ע��(c��)�ڰ�������������I(y��) 1294 �ң�ͬ�����L(zh��ng) 144%��2015 �꣬ȫ��(gu��)�̘I(y��)����I(y��)��(w��)�����^(gu��) 2000 �|Ԫ���^������ �L(zh��ng) 1.5 �������O(sh��)���w�_(k��i)�I(y��)���� 20%���t 500 ����ѽ�(j��ng)�_(k��i)�I(y��)���̘I(y��)������˾��s ����(w��)�� 31500 ����С��I(y��)��ƽ��ÿ����С��I(y��)�͑��@�ñ������Y�~�� 635 �f(w��n)Ԫ�� �̘I(y��)�������ɞ��Q��С��I(y��)���Y��(w��n)�}����Ҫ��ʽ��

2015 ���Ї�(gu��)����I(y��)��(w��)���

2015 ���Ї�(gu��)���������

2013-2015 ���y�б������̘I(y��)����I(y��)��(w��)���ٌ�(du��)��

2012-2015 ���Ї�(gu��)�̘I(y��)������I(y��)�l(f��)չ��r

���������҇�(gu��)�����Ј�(ch��ng)��Ҫ�l(f��)չģʽ

����1��“������”ģʽ(�cī���� Nafin ģʽ����)

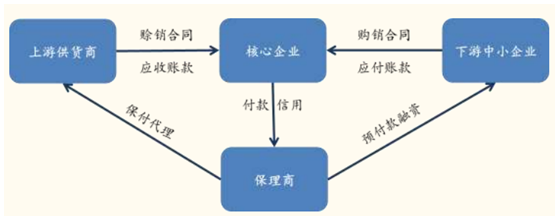

���������Ї�(gu��)ȱ�����Ƶ����(hu��)�����ƶȽ��O(sh��)���Լ��̘I(y��)����ȱ����������ϵ�y(t��ng)�ę�(qu��n) �ޣ�����Ч�����L(f��ng)�U(xi��n)��������棬�҇�(gu��)���^(gu��) 81%���̘I(y��)������˾�����˻��ڹ� ��(y��ng)朵ģ��Ժ�����I(y��)���Þ����У���朗l��������С��I(y��)�ṩ�Y����ͨ����(w��)�� “������”ģʽ�����@��(g��)ģʽ�У���������I(y��)������?y��n)������I(y��)�ď�(qi��ng)��(sh��)��λ�� ���ȳ����^�L(zh��ng)���~�ڡ���؛�r(sh��)�g�������̵ĺ��Ľ�ɫ���Y����ͨ�����Ա����� ���A(y��)�������Y��ʽ����I(y��)����F(xi��n)����������

����(y��ng)朱���ģʽ

����2������Ϣƽ�_(t��i)�����w�ı���I(y��)��(w��)

�����S���̘I(y��)�����a(ch��n)�I(y��)�İl(f��)չ���ܶౣ���̲����˺ʹ�(sh��)��(j��)ƽ�_(t��i)�����ķ�ʽ��(l��i)�ܿ� �L(f��ng)�U(xi��n)����ߘI(y��)��(w��)����һ���(l��i)�f(shu��)�������̶���(hu��)�x��ͬ������֧�������ƽ�_(t��i)���� ��������I(y��)�������������Nƽ�_(t��i)�������������I�u�p���Ľ��ךvʷ��؛����Ϣ�� ��˾���u(y��)�ȱ����������ҕ�ă�(n��i)�ݣ���������@Щƽ�_(t��i)���YԴ�����Դ��ط� �㱣������չ�I(y��)��(w��)����һЩ������Ϥ���ИI(y��)���߹�˾�ṩ�������Y����(w��)��

��������(j��)�̄�(w��)����(du��)ȫ��(gu��)�̘I(y��)������˾�S�C(j��)���Ĕ�(sh��)��(j��)�����^(gu��) 20%�ı�����Ŀǰ���� �����@һģʽ�_(k��i)չ�I(y��)��(w��)�����w���������Ϻ���R�龩�|�̳��ԠI(y��ng)ƽ�_(t��i)��؛�̽� ���ģ����о��|��(sh��)��(j��)�ijر���I(y��)��(w��)“����ؐ”��ͨ�^(gu��)�����Y���������I(y��)��(w��) �ȵ���Ϣ��ԓ��������Ѹ���Д��I(y��)��(w��)�����ԣ����o��͑�һ�����Y�~�ȣ����� ������(j��)�ιP�đ�(y��ng)���~���(l��i)���Y��Ŀǰ�����K��������Ͱ͡����y�ȹ�˾Ҳ��ͨ �^(gu��)��Ƶķ�ʽ��(l��i)�_(k��i)չ����I(y��)��(w��)��

���������҇�(gu��)�����Ј�(ch��ng)��Ҫ���c(di��n)

����1�����Y����ĵĘI(y��)��(w��)�wϵ

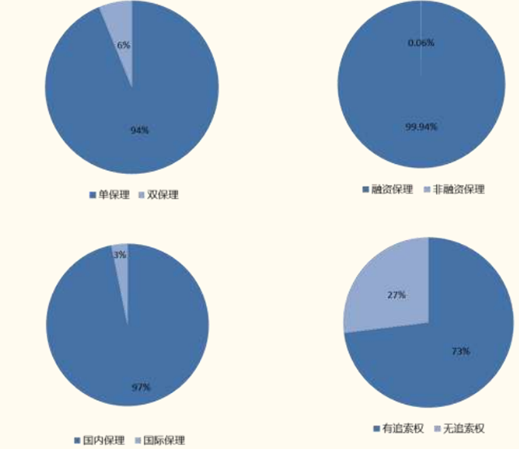

��������(j��)�̄�(w��)��ᘌ�(du��) 38 �Ҹ����̘I(y��)������˾�ij���{(di��o)�飬�҇�(gu��)�̘I(y��)�����ИI(y��)���w �ʬF(xi��n)�������Y���p��(d��n)������r��������˾�A���ڽ�(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)�^�͵�������(qu��n)���� �I(y��)��(w��)��������R����ԭ��(gu��)�H����I(y��)��(w��)�_(k��i)չ���ޣ�ͨ���ڇ�(gu��)�H���p����ģʽ ��(y��ng)�ò��࣬�҇�(gu��)��Ҫ�Ԇα���ģʽ������

������(d��ng)ǰ�҇�(gu��)�̘I(y��)����I(y��)��(w��)��Ҫ�鑪(y��ng)���~���Ѻ�J����ǾC���Ա�������(w��)���҇�(gu��) ��������Ҫ�����(l��i)Դ�����Y�J���(l��i)����Ϣ���룬���DZ�������(w��)�M(f��i)���롣

�҇�(gu��)�̘I(y��)����I(y��)��(w��)���ƫ��

�҇�(gu��)����I(y��)��(w��)����Y(ji��)��(g��u)

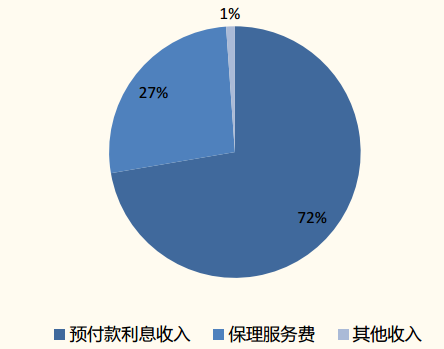

����2���ɱ�ƫ�ߵ��ⲿ���Y����

���������̘I(y��)�����ИI(y��)�����Y�������Ї�(gu��)������Ҫ�������̘I(y��)��(w��)�l(f��)չ�Ŀ�������ͬ ��˾�����Y����ϢϢ���P(gu��n)���ɖ|�Y���������Ҫ���Y����(l��i)Դ���y�����š��Y�a(ch��n) �Cȯ���Լ���(li��n)�W(w��ng)�W(w��ng)�Jƽ�_(t��i) P2P �����N����Ҫ�ı�����˾���Y�����������w��(l��i) �f(shu��)�������̵����Y�ɱ��DZ��^�ߵġ�

�̘I(y��)�����ИI(y��)��Ҫ���Y������(du��)��

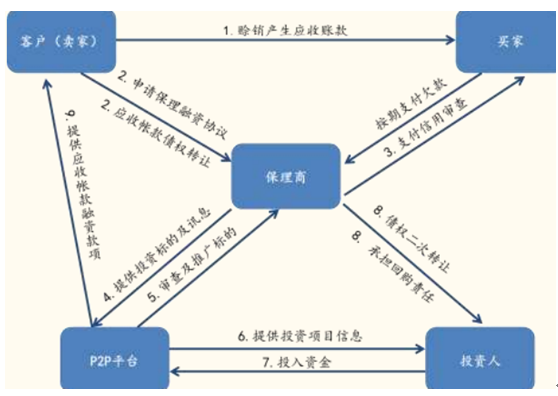

���Y������Ϣˮƽ�YԴ�ö������y�����J���y�����н��ڼ��F(tu��n)�����ı����̣���ƽ�������������̘I(y��)�����Y�a(ch��n)�Cȯ�������ɺ�̩�Cȯ���N��Ħɽ���� ABS �a(ch��n)Ʒ���A�̰��ں��L(zh��ng)���Cȯ�Ƴ��� �����Y�a(ch��n)����Ӌ(j��)�����W(w��ng)�J P2P��������̘I(y��)�����c“��(��i)Ͷ�Y”��“�ջ���ؔ(c��i)”������P2P ƽ�_(t��i)�ij��F(xi��n)�鱣����I(y��)���Y��(w��n)�}�ṩ��һ��(g��)��������һ���(l��i)�f(shu��) P2P ���Y�� ���� 8%-12%֮�g�����֮�±����̵đ�(y��ng)���~�����Y����Ҳ�H�S���� 10%-15%�� �ң����������M(f��i)�� 0.5%���ҡ��M���Y��@ȡ��(hu��)����(du��)�������� P2P ƽ�_(t��i)�^�ߵ��� �Y�ɱ���(du��)�̘I(y��)������˾�ijɱ����L(f��ng)�U(xi��n)�ܿ��������������(zh��n)��

ͨ�^(gu��) P2P ƽ�_(t��i)���Y�ı���I(y��)��(w��)

�����ġ��҇�(gu��)�̘I(y��)�����ИI(y��)���ڵĆ�(w��n)�}

����A�������ƶ��������ƣ���ʽ�O(ji��n)��������δ��ء������҇�(gu��)߀�](m��i)��һ�����T�� ���Ɂ�(l��i)Ҏ(gu��)�������ИI(y��)�I(y��)��(w��)��������@��(y��ng)���~���D(zhu��n)�Ƴ��F(xi��n)�ĸ��N��(w��n)�}��Ŀǰ ��Ժ��̎������I(y��)��(w��)�r(sh��)������������(y��ng)�Վ����|(zh��)Ѻ�ă�(y��u)������D(zhu��n)֪ͨ�� ʽ���D(zhu��n)���ȯ�_�J(r��n)���Լ�����������ϵ�y(t��ng)�����|(zh��)Ѻ��ӛ�ķ���Ч���ȷ� ��o(w��)�������Ć�(w��n)�}���̄�(w��)���� 2015 ��l(f��)���ˡ��̘I(y��)������I(y��)�����k����ԇ �У���������ȫ��(gu��)���挦(du��)�����ИI(y��)�M(j��n)����Ҏ(gu��)�������H��(du��)�̘I(y��)������I(y��)��ע ��(c��)���������\(y��n)�I(y��ng)�����M(j��n)����Ҏ(gu��)��������R�Ͷ��գ��I(y��ng)�I(y��)�����գ���(w��n)�}�ϣ� �Пo(w��)��(gu��)�Ҍ�����_(t��i)�����߽o��Ҏ(gu��)����֧�֣��@Ҳ�ɞ��̘I(y��)������չ�I(y��)��(w��)��һ���ϵK��

����B���Ј�(ch��ng)�J(r��n)֪�ȵͣ��ИI(y��)Ҏ(gu��)ģ�^С����ȘI(y��)��(w��)�����_(d��) 2.3 �f(w��n)�|���y�б���I(y��)��(w��)�� �҇�(gu��)�̘I(y��)���� 2000 �|��Ҏ(gu��)ģ�dz�С������(j��)�̄�(w��)�����P(gu��n)��(sh��)��(j��)��Ŀǰע��(c��)�ă� ǧ��ұ�����I(y��)��(d��ng)�У�ֻ�д�s 20%�������_(k��i)չ�I(y��)��(w��)��������I(y��)�������� ���߲�������ȱ��֧�ֵĆ�(w��n)�}���_(k��i)չ�I(y��)��(w��)�Ĺ�˾���������ڼ��F(tu��n)���� һЩ��(x��)���ИI(y��)���^��I(y��)���{��ĸ��˾����Ϣ���YԴ�Լ��Y����(y��u)��(sh��)���@� ������Ѹ��ռ���Ј�(ch��ng)�����Ј�(ch��ng)�����(l��i)����������С��I(y��)��(du��)�ڱ���I(y��)��(w��)���� ��Ϥ�������ИI(y��)�ܱ���߀����V���䌦(du��)��С��I(y��)�Y����ͨ������߀��Ҫ�� ��������

����C�����(hu��)�����wϵ����ȫ�����Ì������y�ȡ��҇�(gu��)�F(xi��n)����δ�������w���й��� ��I(y��)�����(hu��)�����wϵ����֮��������ϵ�y(t��ng)�](m��i)�����̘I(y��)������˾�_(k��i)�ţ��@��(d��o) �±������y�ԫ@����Ч��Ϣ�������u(p��ng)���I����˾��֧�����á�ͬ�r(sh��)���Ї�(gu��) ��I(y��)�L(zh��ng)���ԁ�(l��i)ȱ�����ý��ׂ��y(t��ng)����I(y��)�����غ�ͬ�S����Ƿ���(xi��ng)Ҳ�ٳ��B(t��i)�� �@���̘I(y��)������˾�L(f��ng)�U(xi��n)�ܿ�������y�}��

����D����(j��ng)��(j��)�������ڣ������ИI(y��)��(hu��)�ܵ�Ӱ푡�Ŀǰ�҇�(gu��)̎�ڽ�(j��ng)��(j��)�������ڣ���I(y��) ����(w��)Ҏ(gu��)ģ�U(ku��)��(y��ng)�Վ����~�ڲ������L(zh��ng)�����~���L(zh��ng)�ɞ鱊����I(y��)����Ҫ��(w��n) �}����(du��)�̘I(y��)�����ИI(y��)���a(ch��n)��һ��Ӱ푡�����y�У��̘I(y��)������˾�Y����(sh��)�� �^�����L(f��ng)�U(xi��n)�ܿ������^��ܽ�(j��ng)��(j��)�h(hu��n)��׃��Ӱ�Ҳ�^��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- �������������ζ�����������Ứ��������������ˬ��ʳ

- �ЌW(xu��)�Ρ��H���Σ���(chu��ng)�¸ߣ��^(gu��)��(sh��)��(j��)������ڰ�ӭ��(l��i)���뾳�����߷�

- 2025��V�|ʡ�h����ͨ���С����e�Є�(d��ng)���_(k��i)��

- ҹ�С�ҹ�Ρ���ҹ��ˮ�������_����ҹ��(j��ng)��(j��)�����l(f��)���������»���

- �Ŀ���ϵ܇���R���࣬��(��i)�����S��С�ܰl(f��)����(hu��)���i���ɐ�(��i)����N�N����

- 7.08�|�����ף��҇�(gu��)�����}(c��ng)���ӂ}(c��ng)�����ܡ� ���܇�(gu��)����Դ��ȫ���o(h��)�W(w��ng)

- ��(gu��)����Դ�֣�7��16��ȫ��(gu��)���ؓ(f��)���ل�(chu��ng)�vʷ�¸� �״�ͻ��15�|ǧ��

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2015-2016���Ї�(gu��)�����ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ���l(f��)չģʽ���Ј�(ch��ng)���c(di��n)���ИI(y��)���ڵĆ�(w��n)�}����

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2