-

2017���Ї��������b�ИI�lչڅ�ݼ��Ј�ǰ���A�y

2016/11/9 11:29:30����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

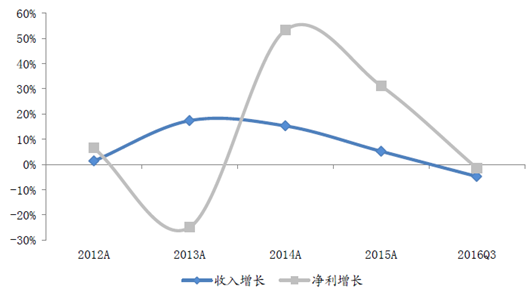

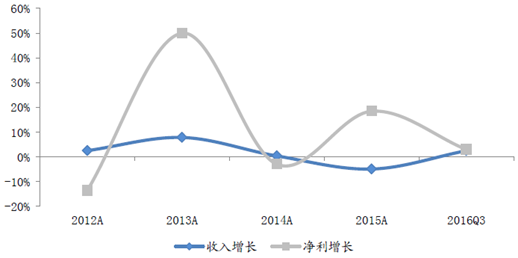

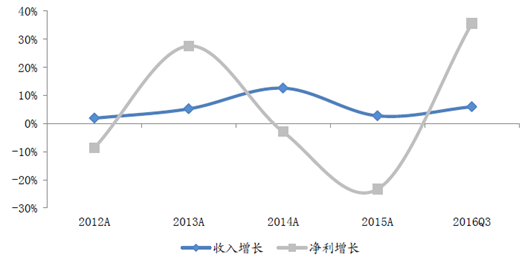

������ʾ��һ���������b�Ј��lչ�F�����2016��ǰ�����ȣ����ރr����ϝq��������I�߃r�������Լ�������HֵӰ푣�����K�������ٱ��F�^�ã��_��8.48%���z�IҲ�������L��11.39%������Ҫ�����ڼ����z�I���b���zaƷ�������ӣ������K������������һ���������b�Ј��lչ�F�����

����2016��ǰ�����ȣ����ރr����ϝq��������I�߃r�������Լ�������HֵӰ푣�����K�������ٱ��F�^�ã��_��8.48%���z�IҲ�������L��11.39%������Ҫ�����ڼ����z�I���b���zaƷ�������ӣ������K����������-2%~6%֮�g�ǻ������������棬���Ӱ�K�����F�������L�����У��o�����L35.55%�������L24.16%��������ǰ�����w���ԣ������z�I�ИI���I��r���и��ƣ��o�������˱��F�^�ã��������ИI���F�^�鷀����

��������I�v�����롢���������L��r

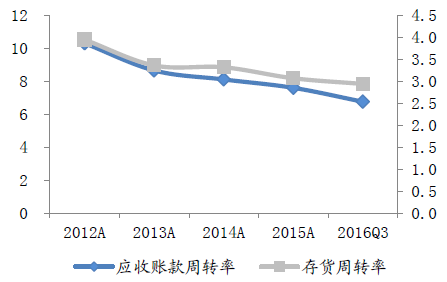

������������I���w�đ����~�����D�ʻ�����������؛���D�����и��ƣ���K�ȹ�˾ƽ�����I�ԃ��F�����ȵ���q��

2012-2016�꼏������I�v�� �����~���؛���D�ʣ��Σ�

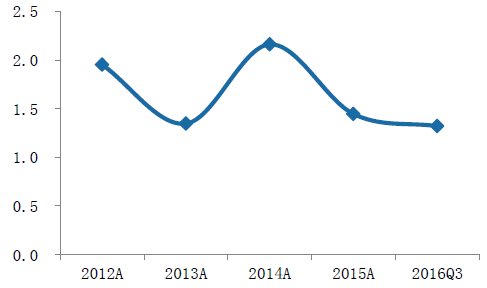

2012-2016�꼏������Iƽ�����I���F�������|Ԫ��

����Ʒ�Ʒ��K���w���F�^��ƽ�����������ИI��r����R���ܵ��������D����朘I��Ӱ푣��\�����e�@����30.29%�ĸ����L�����b���Ҽ����Fƽƽ�����b��Ьñ������t�քe�»�4.79%��5.91%��10.36%�����������L�����������������\�����e���L27.83%�Լ�Ů�bС�����L��4.32%��֮�⣬�����Ӱ�K�����»��������������b��K�������ٵ���0.53%�����w���ԽK��������δ���F��ů��څ�ݡ�

Ʒ�Ʒ�I�v�����롢���������L��r

����Ʒ�Ʒ��K�đ����~�����D�ʺʹ�؛���D�ʾ����»���ƽ�����I���F������12���_����ֵ����_ʼ�»������w�ī@�F���������½���

2012-2016��Ʒ�Ʒ�I�v�ꑪ���~���؛���D�ʣ��Σ�

2012-2016��Ʒ�Ʒ�Iƽ�����I���F�������|Ԫ��

�����������b�ИI�ֻ��^�����^��I��������

�������b���й�˾�ʬF���ֻ���B�����^��I����֮�ұ��F�������������ܵ��ֳ�ģʽӰ푣������^�ϰ���Ҳ�����»�����������I�����ИI�ԉ������F���ѡ������҂��Ĝy�㣬ǰ����������/�������քe-4.79%/-1.51%�����У����ΰס�����֮�ҡ�Ħ�Ǵ�������댍�Fһ�����L���քe�_��15.66%/6.56%/5.56%����ϣŬ������ɭ�ɷݡ���ϲ�B���Ÿꠖ������t���^�����@��ؓ���L�����������棬��ϲ�B��Ħ�Ǵ���Ͳ�ɭ�ɷ��»����^150%��

�������b��I������������پS����0-20%֮�g����13���_���^��ֵ��֮�����ٳ��m�ž���16��ǰ�������������كH��-4.79%�������������L�ʲ��ӱ��^��13������»�25%��14���ڵͻ����ı�����������50%���ң����K������IJ����½����ֻ؏���ؓ���L��

���b�I�v�����롢���������L��r

�������b��I�đ����~���؛���D����15���_����ֵ���_ʼ�½������I�ԃ��F�������棬13���_����ֵ��֮���_ʼ�»����c�������ٳʬFһ�µ�څ�ݡ�

2012-2016�����b�I�v�ꑪ���~���؛���D�ʣ��Σ�

2012-2016�����b�Iƽ�����I���F�������|Ԫ��

��������Ů�b�������_ʼ�D�ͳ�Ч��u�@�F

�������P���Ļ�Ӱ푣�Ů�b�ИIǰ����������/�������քe���L1.41%/4.32%��Q3�քe���L24.52%/151.37%�����F���@�����ϰ��꣬��Ҫ���������˹ɷ��I��Ͷ�Y���漰�����Ӵ��폗�ԣ����r�����BȦ���ֳ�Ч���@������˼��������ُƷ�Ʋ�������Ҳ���^�����@�����L�����S���Ƚz��Ȼ�ʬFؓ���L��B��

����Ů�b�ИI���и߶�Ʒ�ưlչ����һ��ƿ�i���ܽK�������»���Ӱ��^��12���ԁ���Ů�b�����롢��������ͬ�r�ʬF�»���څ�ݣ����ИI�ȹ�˾Ҳ�ڷe�O̽����·��������r��Ʒ�Ƽ��F�����������ИI�lչ���������_ʼ���D�ͳ�Ч��u�@�F��δ���폗�������Ӵ�

2012-2016��Ů�b�I�v�����롢���������L��r

���������~�����D�ʺʹ�؛���D�������»������I�ԬF�������FҲ�����룬���w���ԠI�\���������»���

Ů�b�I�v�ꑪ���~���؛���D�ʣ��Σ�

Ů�b�Iƽ�����I���F�������|Ԫ��

�����ġ��\�����e���F����Ʒ�Ʒ��

����2016��ǰ�������\�����e����й�˾���F���B����С���»���-1.68%�������˾ȫ�����F�����L�������ر��F���ͻ�������������_��202.08%����Ҫ�����ڹ�����I�յ�ؕ�I�����⣬ɭ�R����ڸ��ƽK���������ӏ�Ʒ�ƹ����������^���Ч�����롢�������F�������L������������Ӱ푣�16���ϰ����\�����e��K����/�������քe���L11.03%/19.75%��Q3�քe���L10.65%/17.46%��

�\�����e�I�v�����롢���������L��r

�����\�����e���I�đ����~�����D�������½�������؛���D����13���Ҳ�_ʼ��u�½������������ǽ��I�ԃ��F����ͬ���ڽ����������»���

2012-2016���\�����e�I�v�ꑪ���~���؛���D�ʣ��Σ�

2012-2016���\�����e�Iƽ�����I���F�������|Ԫ��

�����塢Ьñ�ИI���w���F���ѣ���Ь�Ժ���ŮЬ

����Ьñ����й�˾�������Ј�����ž����aƷͬ�|���̶��^�ߣ��Ј��������ң������҂��Ĝy�㣬ǰ����������/�������քe�»�5.91%/2.77%��Q3�քe�»�5.11%/17.02%������˾������в�ͬ�̶ȵ��µ������У��W���»�2.71%��ŮЬ��˾�����»����Ⱦ���5%~10%�����������棬�섓�r����Ψһһ�����F�����L�Ĺ�˾��

�����������Ьñ�I�������ٲ����»�����12���15%�ѵ���16��ǰ�����ȵ�-6%�����������^��Ŀǰ��ůڅ�ݲ�����

2012-2016��Ьñ�I�v�����롢���������L��r

����Ьñ�I�����~�����D�ʺʹ�؛���D�ʾ�����u�½�څ�ݣ����I�ԬF�������FҲ���Ǻܺá�

2012-2016��Ьñ�I�v�ꑪ���~���؛���D�ʣ��Σ�

2012-2016��Ьñ�Iƽ�����I���F�������|Ԫ��

�����������Ҽ����Iƽ�����D�ͷ�����δ�����@ؕ�I

���������҂��Ĝy�㣬�Ҽ��ИIǰ����������/�������քe+3.53%/-12.83%��Q3�քe+4.10%/-13.00%���c�ϰ���څ�ݻ���һ�¡��_�R��������������������������t�ʬF��ؓ���L�Ġ�B�������ɷ����롢��������ؓ���L����ϲ����������12%���������ˉ����^�����»�45%��

�����Ҽ����I��������13��֮������S����0-5%�ą^�g��������������14���_��20%�ķ�ֵ��֮���S�����M�Ј��ĵ��Բ��������_ʼѸ���½���16��ǰ�����Ƚ���-13%��Ŀǰ�ИI�ȹ�˾Ҳ�ڷe�O̽����ֻ�Ƕ��ڃȘI��ؕ�I���ޡ������ȴ�ҾӘI���ׂ���Ş������7� I�I��ͬ�rӋ���_�O����ֱ�I�꣬�������A���AӋ11���_�I������������ֵ���Ճ��ݡ��ӏ������ԮaƷ���_�l����c�Ј����֣��_�R���ּҾ����BȦ����ϲ�ۄt�Ƴ�HBDIY ���Wƽ�_Ӌ���Լ�“֪��IP ����Ʒ”Ӌ����

2012-2016��Ҽ��I�v�����롢���������L��r

���������~�����D�ʺʹ�؛���D�ʶ������»������I�ԃ��F������14��֮ǰ̎�����L�B�ݣ������롢��������һ�µ��ǣ�15���Ѹ���½���

2012-2016��Ҽ��I�v�ꑪ���~���؛���D�ʣ��Σ�

2012-2016��Ҽ��Iƽ�����I���F�������|Ԫ��

�����ߡ������ИI�Љ����I��ؕ�I�в����@

���������҂��Ĝy�㣬�����ИI�ϰ�������/�������քe-10.36%/-30.48%��Q3�քe-47.87%/-75.68%�������ȱ��F�����ϰ��ꡣ̽·�ߵđ�����Ʒ�I����Ȼ̎������Ġ�B�������ΘI��Ҳ̎���D���{���ڣ��ܴ�Ӱ푣������������»�51.59%���������»�73.48%���������ǰ�������������L9%�����M���������������»�22%��

�����������I�������L��14��֮ǰ����u�»���څ�ݣ����������P���й�˾�H��̽·�ߺ��������ɼң��������ИI�܆���˾Ӱ��^��̽·����15�����ڲ�ُ�I�������q�����������ИIҲ��q1�����ϣ�16��ǰ���������»���-10%�������I��Ӱ푣�������Ʒ�I�ղ�δ�����@���ơ�����������12��13�����_��40%���ϵĸ������L����14�����_ʼ�»���15�꼰16��ʬF��ؓ���L��B��

2012-2016������ИI�v�����롢���������L��r

����2016�ꑪ���~�����D�ʺʹ�؛���D�ʾ������»������I�ԃ��F������14���_����ֵ֮���_ʼ�½������I��r�������롣

2012-2016������ИI�v�ꑪ���~���؛���D�ʣ��Σ�

2012-2016������ИIƽ�����I���F�������|Ԫ��

�����ˡ�ë���ИI���I�^��ƽ��

������¹���Ļ�Ӱ푣�ë���Iǰ����������/�������քe���L-1.11%/14.15%�����w�����^��ƽ������������Ҫ�ܵ���K�Ȳ��ֹ�˾�ǽ������Ŀ��Ӱ푡�ë�����I����������롢�������L��r�c��������I���w�ĸ߶�һ�£�����ƽ���lչ���ܵ�Ͷ�Y����ȷǽ������Ŀ��Ӱ푣��������ӷ����^��

2012-2016��ë���I�v�����롢���������L��r

����ë������I�đ����~���D�������»�����؛���D���������������I�ԬF���������»���

2012-2016��ë���I�v�ꑪ���~���؛���D�ʣ��Σ�

2012-2016��ë���Iƽ�����I���F�������|Ԫ��

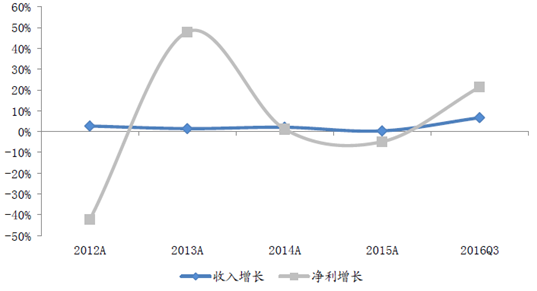

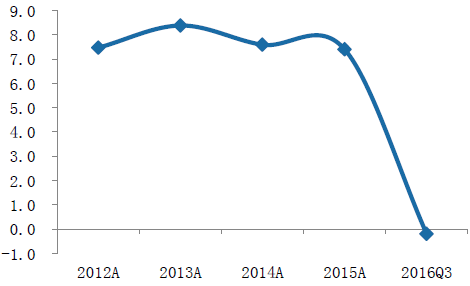

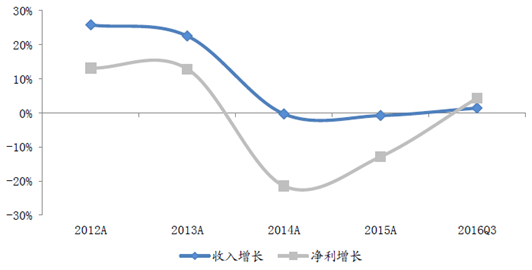

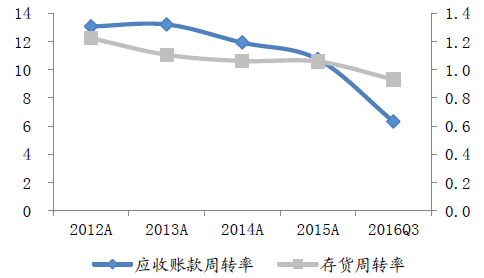

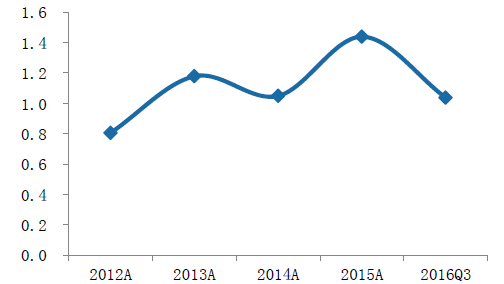

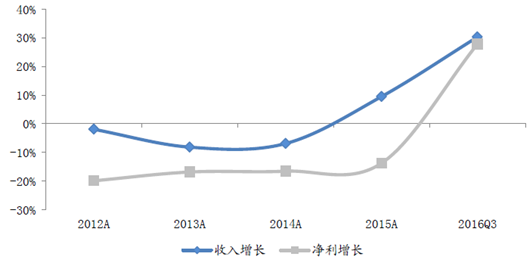

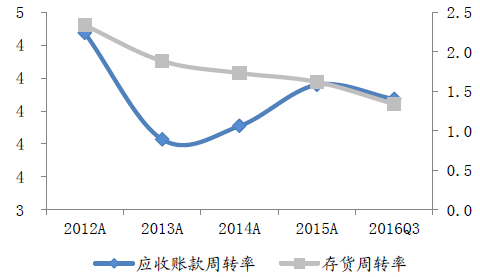

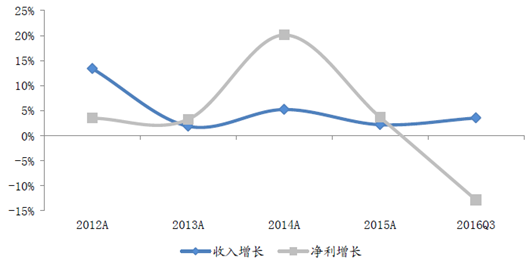

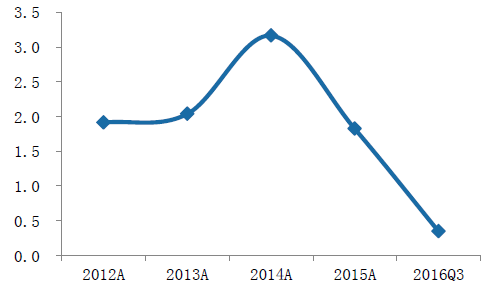

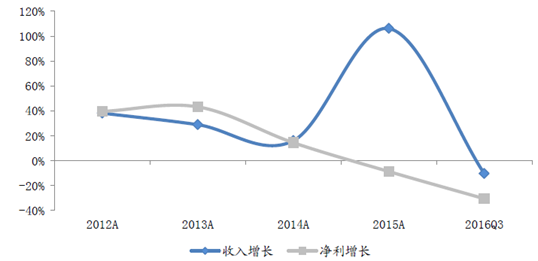

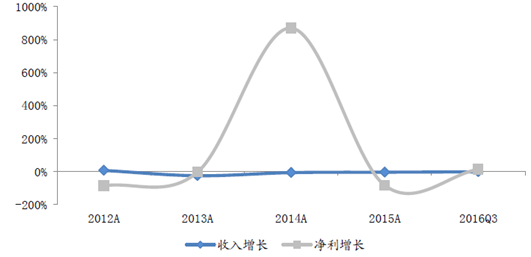

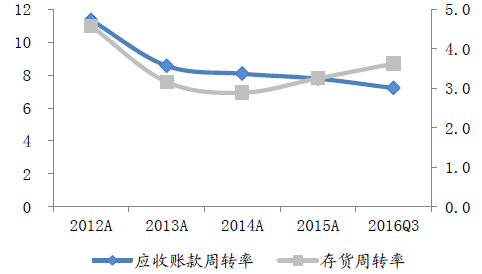

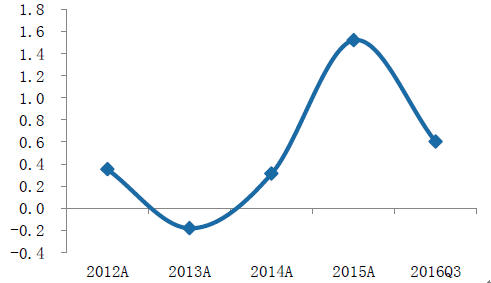

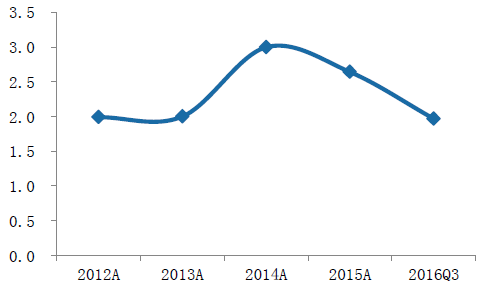

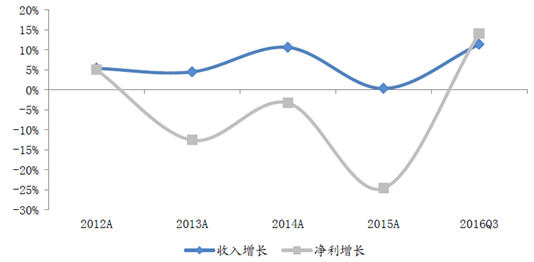

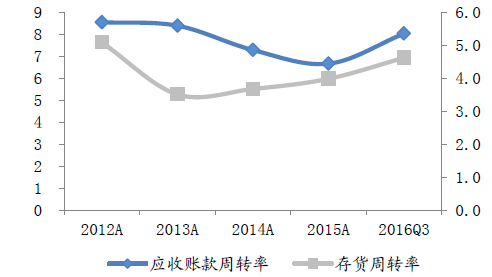

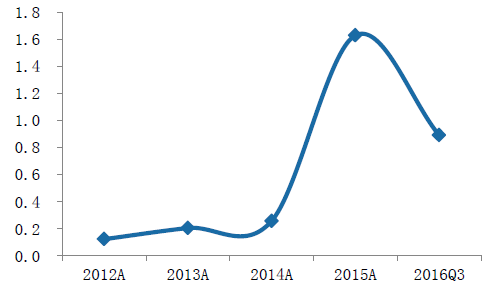

�����š����ИI�܃r����Ӱ푣��I�����ԼӴ�

�������Iǰ����������/�������քe���L8.48%/24.16%������̩A�⣬������I��������F�������L�����ڴ�ǰ�ރr�A�����ϝq�����ֵ̓r�ރ������������߃r����������֮������Hֵ�Լ������a�N���R���p��ȿ�Ŀ��Ӱ푣��I�����ԼӴ�K�����������_��24%��

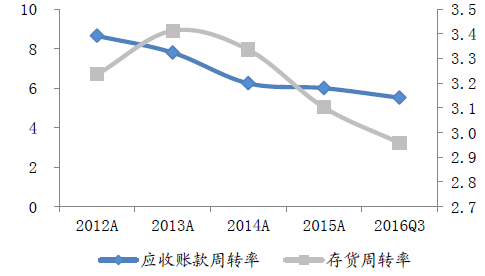

2012-2016�����I�v�����롢���������L��r

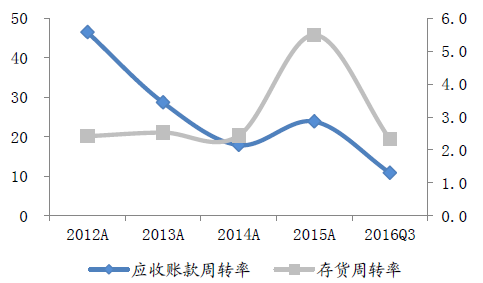

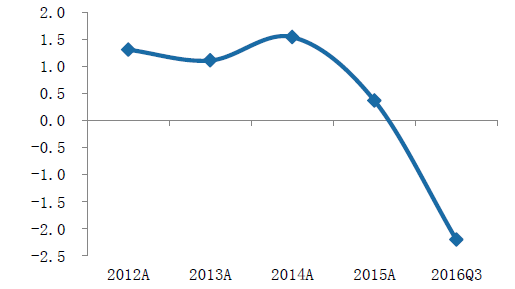

����2016��ǰ������������I�đ����~�����D�ʺʹ�؛���D���^�m�»��������I�ԃ��F������14���_�����c���_ʼ������

2012-2016�����I�v�ꑪ���~���؛���D�ʣ��Σ�

2012-2016�����Iƽ�����I���F�������|Ԫ��

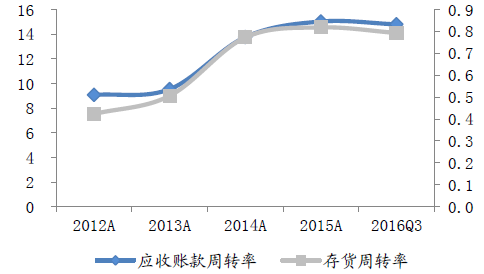

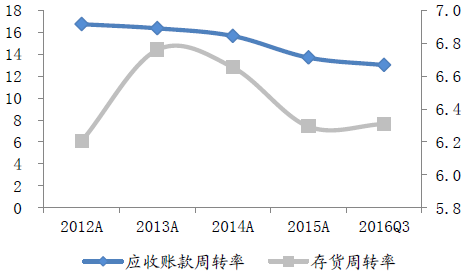

����ʮ��ӡȾ�ИI���w���F�^��ƽ��

����ӡȾ�I�ϰ�������/�������քe���L2.50%/2.99%����K�������_�ͺ���ɷ���������F�������L���������棬�����_�����M����������Ͷ�Y����p�٣������ʬF��ؓ���L��B��������ɷ݄t���FС��λ�����L��ӡȾ��I����������벨�����������������ӣ���������ؓ10%֮�g���������ӷ��ȸ���13���_��50%���ҵĝq����֮����w��0-20%֮�g���ӡ�

2012-2016��ӡȾ�I�v�����롢���������L��r

����ӡȾ��I�Ĵ�؛���D�ʻ��������������~�����D�ʄt�����»������I�ԃ��F���������^���F��������

2012-2016��ӡȾ�I�v�ꑪ���~���؛���D�ʣ��Σ�

2012-2016��ӡȾ�Iƽ�����I���F�������|Ԫ��

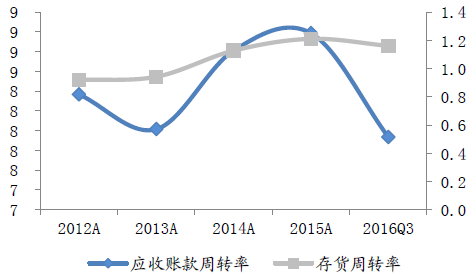

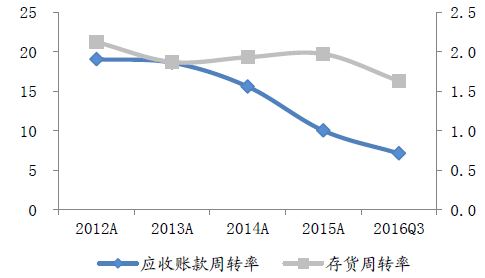

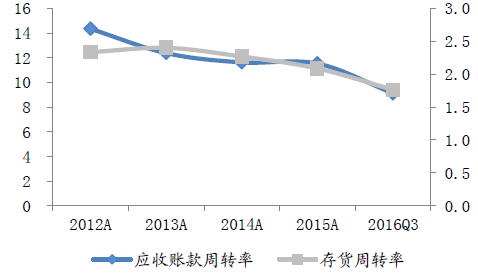

����ʮһ���z�I�ИI�����^15�����@����

�����z�I���ИIǰ����������/���������ٷքe��11.39%/14.09%�������ȱ��F���ڶ����ȣ�����/�������քe���L10.65%/33.61%���z�I��K����������13���_�����ֵ9%��15���µ���ֵؓ�������ڷ��b���zaƷ��������ӣ��N���������ُĽ���һ�����_ʼ�������S��10%���ϵ�����ˮƽ�����������������^��������һ���_�����ֵ12.61%��15��������-14.44%��16�����ڹ���朹������N�����������ϣ��\�IЧ���������M�����½��������������Ժ������롣

2012-2016��z�I�I�v�����롢���������L��r

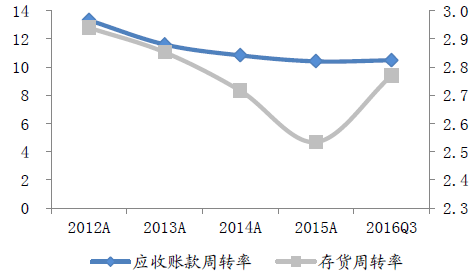

�����S���\�IЧ�ʵ��������S���\�IЧ�ʵ������������~�����D�ʺʹ�؛���������������I�ԃ��F�����t�����^��

2012-2016��z�I�I�v�ꑪ���~���؛���D�ʣ��Σ�

2012-2016��z�I�Iƽ�����I���F�������|Ԫ��

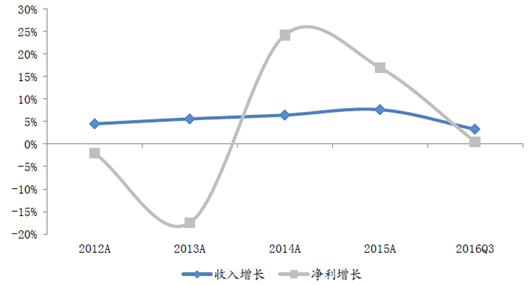

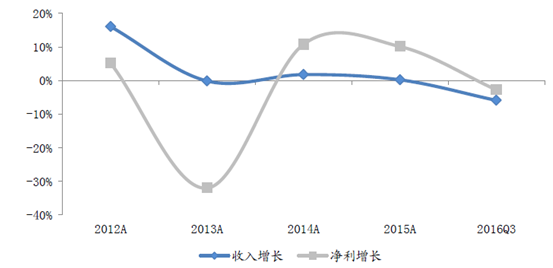

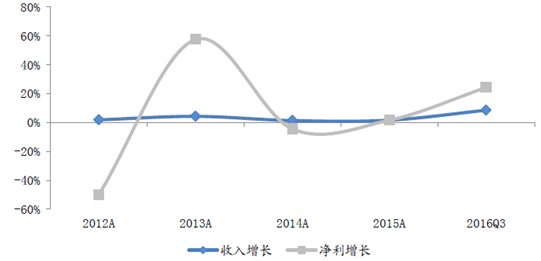

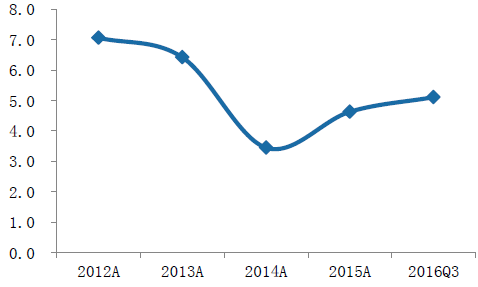

����ʮ�����o��ë������������ӯ���˱��F���������

����2016��ǰ�����ȣ��o������й�˾����/�������քe���L5.96%/35.55%���ڼ��������Ӱ�K�б��F�^�á����У��d�I�Ƽ�����ؔ���M���½�����������9004%�������d�I�Ƽ�Ӱ푣�ǰ�������o������й�˾����/�������քe���L7.79%/23.26%��

�����o�Ͻ���������׃��������0-10%֮�g����������������13���_����ֵ֮���»���ؓ��16��ǰ�����ȣ����ڼӴ��Ʒ�߶�λ�aƷ���N�����ȣ������aƷ�Y������K�Ȳ��ֹ�˾ë���������������������Ӄ��������F��������ˡ�

�o�ϘI�v�����롢���������L��r

�����o����I�đ����~���؛�����D��ͬ������u�»������I�ԃ��F����Ҳ�����»���

2012-2016���o�ϘI�v�ꑪ���~���؛���D�ʣ��Σ�

2012-2016���o�ϘIƽ�����I���F�������|Ԫ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���ڳ��С��ᡱ��ӿ�� �����ս������������mጷ�

- �҇������ơ�Խ���̎����B�J�C�˜ʡ�

- �������������������I���� �p�p�W���^���n�Iؓ��

- �������úÑ��B�_ ��ؾ��ʻ���c����������

- ͻ��6.7�|������462�|Ԫ �҇�̼�Ј����w�\�н������� �����S������

- �ЌW�Ρ��H���Σ����¸ߣ��^����������ڰ�ӭ�����뾳�����߷�

- �ЏV��2025���ϰ����ϾW���1861�|��

- ҹ�С�ҹ�Ρ���ҹ��ˮ�������_����ҹ���������l���������»���

- 2025��V�|ʡ�h����ͨ���С����e�Єӡ��_��

- 7.08�|�����ף��҇������}���ӂ}�����ܡ� ���܇�����Դ��ȫ���o�W

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2