-

2016���Ї��a������������½���䓃rͬ�ȝq������Ӌ�q�����ڵV�r����

2016/11/11 10:27:30����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

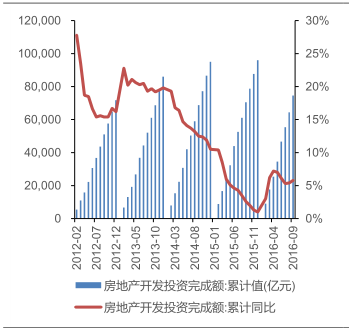

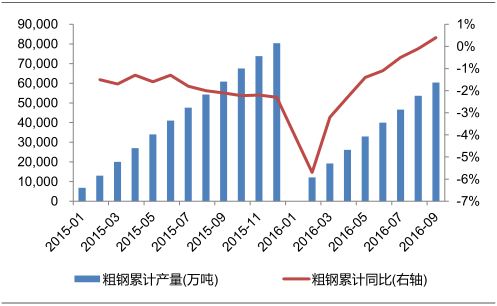

������ʾ����һ����䓮a�����@������䓏S��濂��ͬ�ȴ���½�1. ���� �������ڷ����L�����ߴ̼���2016 ��ǰ��������F�����������@���2016��ǰ�������ڷ����L�����ߴ̼��£�����������r���á�2016������ԁ������ˌ��_���^�������Љ�������������һ����䓮a�����@������䓏S��濂��ͬ�ȴ���½�

����1. ���� �������ڷ����L�����ߴ̼���2016 ��ǰ��������F�����������@���

����2016��ǰ�������ڷ����L�����ߴ̼��£�����������r���á�2016������ԁ������ˌ��_���^�������Љ������҇���m���_�Ą�خa���������I��lչ�ķe�O�{�����ߣ�ͬ�r���ʩ�з���؛�����ߺ͌���ؔ�����ߣ�һϵ��“�����L”���e�뎧�����ϰ��귿�خa�ИI�Ļ�ᣬͬ�r�_���˻���Ͷ�Y�ij��m�����L����F��Ҫ�����ИI�@����ů��

�����ķ��خa�ИI�������ܺ��^�{������Ӱ� ��2016 ��2-5 �� �����خa�ИI�������� ���_�lͶ�Y������������Ʒ���N�������� ��5���ԁ�������ǰ������ �^��֧���B�Ӷ�� ��m���_��ُ ���� �����خa�ИI �M���{���ڣ�����ʼ�K�S��5.00% ���ϵ��_�lͶ�Y���١��ľ��w����������һ�����y������4.6�f�|���J����1.5�f�|���خa�I���خa�_�lͶ�Y��Ӌͬ��������2�µ�3.00%Ѹ��������4�µ�7.21%��5���ԁ�����ǰ������֧�������D��Ӱ푣����خa�_�lͶ�Y��Ӌͬ������Ҋ픻��䣬��ʼ�K�S����5.00%���ϡ����w������2016��1-9�£����خa�_�lͶ�Y��Ӌ�_74598�|Ԫ��ͬ�����L5.80%�����خa�ИI��ů��䓲����������֧�Ρ�

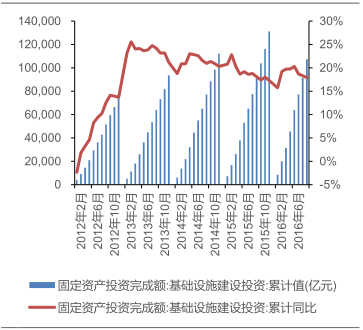

�����Ļ����ИI�������ڷ��خa�ИI��ů���߂���m�Եı����£������ИI�ɞ�������݆“ �����L”����Ҫ�����c�������ИIͶ�Yͬ���� ����3���ԁ����� ��17.92% ���� ��2013�꣬�҇��ØI�˿��_����ֵ���˿ڼt���_ʼ��u��ʧ�����خa�_�lͶ�Y����Ҋ픻��䡣�ڽ������Љ����@���Ӵ�ı����£����˾S��“�����L”�İlչĿ�ˣ��_������“L��”�߄ݣ��҇������@���Ӵ��˻��A�Oʩ���O��Ͷ�����ȡ�һ���棬�҇�����Ͷ�Yͬ��������3���ԁ����m�S����17.92%���ϣ�ؔ��Ͷ����m���ӣ���һ���棬�������_�������߹Ą�����ИI“PPP”�lչ�������Mһ�����ӻ���Ͷ�Y�������������L��2016��1-9�£��҇������̶��Y�aͶ�Y����~��Ӌ�_107375�|Ԫ��ͬ�����L17.92%�������ИI�ķ������L������䓲�����춨�ˈԌ��Ļ��A��

2016��2-5�·��خaͶ�Y���ٳ��m������6�º���5.00% ����С����ʎ

2016��3���ԁ��҇�����Ͷ�Y��Ӌͬ�����پS�� ��17.92%����

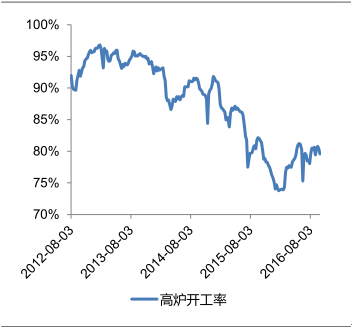

����2��ӯ�����D��ʹ��䓮a�����ٳ��m�������¶Ȯa��5 �΄��vʷ�¸�

����2016������������ů����������䓏S�Y���㣬䓏S�ͮa�������Ķ������ИI�����e�� ���B���Y������䓏S���q�����أ�䓃rӭ����һ������ţ�У��ݼy䓬F؛�¶Ⱥ������rһ�ȏ�2 �·ݵ�1937.5 Ԫ/ ��������4 �µ�2708.10 Ԫ/ �����q�����_39.77% ��������q��䓃r�@���̼���䓏S�ďͮa���飬 �{�е�163 ��䓏S�ߠt�_������4 �³���77.49% ����5 ��27 �յ�81.22% ��

����6�£��S��䓲Ĺ����e��ì���ޏͲ�څ�o��䓃rҊ픻��䣬�ߠt�_���ʳʬF����ʽ�µ����B�m3 ���»�5.94% ��6 ��17 �յ�75.28% ��6 ����Ѯ��9 ����Ѯ���ߠt�_������78%-81% �^�gխ����ʎ��

�������w������2016��1-9�� ��䓃rͬ�ȸ���ȥ�꣬䓏Sӯ�����@���ƣ��Ķ�����䓏S���a��Ը��

2016 ��4 ����ߠt�_���ʳ��m������6 �·��µ����ܺ�����������ȸ�λ��ʎ

2016��ǰ�����ȴ���¶Ȯa��5 �΄��vʷ�¸�

�������w������2016��2���ԁ�����䓮a����Ӌͬ�����ٳ��m����6.10���ٷ��c��2016��9�£���䓮a����Ӌͬ��������ؓ�D�����_��0.40%�����^2015��ͬ������2.50%���Ĕ�������������2016 ��3 �¡�4 �¡�5 �¡�6 �º�9 �¾����vʷ�¸ߣ��քe�_��7065 �f����6942 �f����7050 �f����6947 �f����6817�f����

��䓮a����Ӌͬ��������2016 ��2 �����m������9��������ؓ�D��

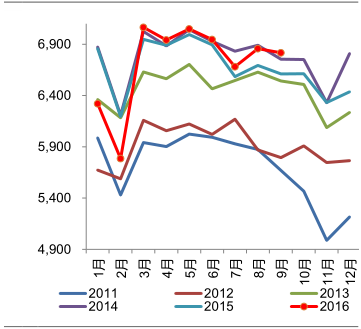

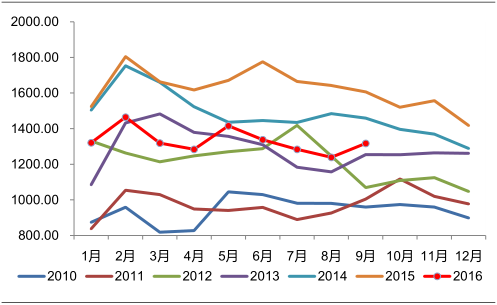

����3��䓏S��濂��ͬ�ȴ���½������������w��λ��ʎ

�����ăɂ��Ƕȁ�̽����棺䓏S���������档��䓏S�������Ͽ�������ǰ��������䓏S��濂��׃���������w��λ��ʎ��ƽ��䓏S��濂��ͬ�Ȝp��19.02% ��1-7��䓏S��濂����1283.9�f����1465.02�f��֮�g�ǻ����ҷքe��2�·ݳ��F1465.02�f����5�·ݳ��F1416.57�f����䓏S��濂��С�߷壬�����»������w������2016��ǰ�����ȣ�䓏S��濂��ͬ�ȴ���½���

2016 �� 1-9 ��䓏S��濂��

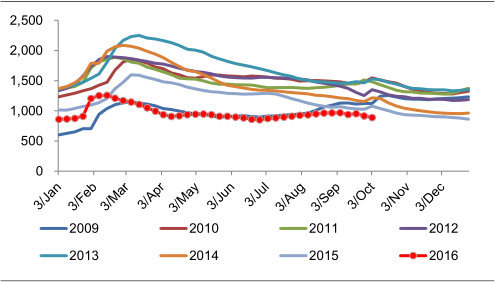

����������������Ͽ�������ǰ������䓲������濂��׃���������w��λ��ʎ��ƽ�������濂��ͬ�Ȝp��22.64% ��1-9�������濂����852.10�f����1257.31�f��֮�g�ǻ�������2�·ݳ��F1257.31�f���������濂��С�߷塣䓏S��濂���������濂����ͬ�ȴ���½������ڵ�λ��ʎ��

2016 ��1-9�¸��������濂��

�������w������䓏S��濂���������濂����ͬ�ȴ���½������ڵ�λ��ʎ�����S��“����yʮ”�����^ȥ��������D��Ӱ푽��������_����䓲���������ή�s��䓃r�P����ʎ������Ӱ푣���濂��δ���P����ʎ��

����������2016Q1-Q3 䓃rͬ���������V�r�Խ�������Q1 䓃r���V�r���߄�ƫ����Q2 䓃r�߄ݏ��ڵV�r��Q3�V�r�߄ݏ���䓃r

����1. 2016H ����Ʒ�Nͬ�ȴ���µ���2016Q1-Q3 ͬ�Ȼ�������ϝq

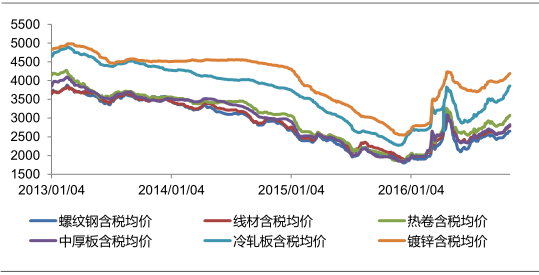

����ǰ��������н��v�_���䡢“ ��������” ��“ ��������” �����@�ɱ�����ʎ�����顣����������ů�����o�������㡢�˞鳴���Ʋ����������صĎ����£�䓃rһ·�j�����C��䓃rָ���������74.56�j����4�µ�111.54���q���_49.60%����Ҫ䓲ĮaƷ�r��Ҳ�ص�2014��9�³���ˮƽ��֮��䓏S�_���ͮa�˳����_�����������73.76%�������µ���ȷ�ֵ81.22%��Myspic�C��䓃rָ��Ҳ�������20.00%��6��30�յ�89.23%��7�¡�8������ں�ɫϵ��֧�������w���ϣ��B�ӹ��o�ȸĸ��cȥ�a�����ȿ�ǰ���Ј������o�տs���������A�ڣ�䓃r��ʎƫ�����߳�һ��“��������”�����飬䓃rָ��������100.38%��9��䓃r“��������”��䓃r���F��Ȼʧɫ������ʮ�·ݳɱ��˽�ú��̿�r�������ɱ����m�ߏ���ʹ�ɱ�֧��䓃r�\���E���@�F�� ������Ʒ�N�ăr������ʬF��䓃rָ����ͬ���߄ݡ�

2016 ����Ҫ��䓮aƷ�������r�_���䣨��λ��Ԫ/ ����

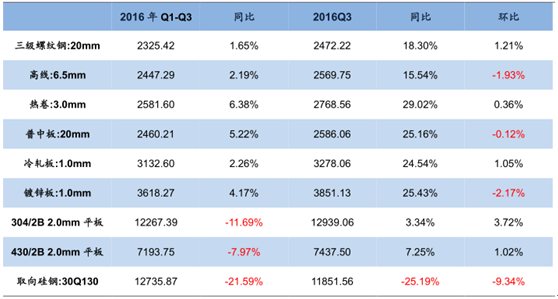

������ǰ�����ȵ��l�ʁ��M�нyӋ�����Կ�����2016 ��ǰ��������䓃r�v�˴�q�������Ҫ䓲�Ʒ�N���r�^2015 ��ǰ���������^���@���ϝq�����w���������:3.0mm�����а�:20mm����\��:1.0mm����܈��:1.0mm���߾�:6.5mm�������ݼy�:20mmǰ�����Ⱦ��rͬ�ȷքe�ϝq��6.38%��5.22%��4.17%��2.26%��2.19%��1.65%����ȡ����:30Q130��304/2B 2.0mmƽ�塢430/2B 2.0mmƽ��ǰ�����Ⱦ��rͬ�ȷքe�µ�21.59%��11.69%��7.97%���r������ˮ��

2016��ǰ��������Ҫ���Ʒ�N�r��׃����r����λ��Ԫ/ ����

����2�� 2016Q1-Q3 ͬ�ȴ���µ���2016Q3 ͬ�ȵ����^������������խ���h��ȫ���ϝq

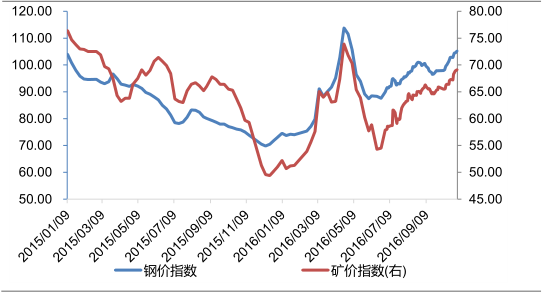

�������w�������V�r���߄��c䓃r�IJ����������P�� �ڶ�����䓃r�߄����@���ڵV�r�� �������ȵV�r�߄��@������䓃r��2016������ȣ���Ѹ���Ϲ���䓃r�Ď����£��C��ָ���������52.2������4��25�յ�74.7%���q�����_43.10%���ӽ�2014��11�µ�ˮƽ��֮���S��䓃r���´죬䓃r������Ҳ�������˵V�r�ϣ�ָ��������6��30�յ�57.1%�������_23.56%��2016�������ȣ���276�칤�����ޮa�����ߣ��p�������^���Ļ�����֧�Σ��B��Ͷ�C�Y����L��؛����ú����̿�p���r�q��ͬ�r䓏S�齵�ͽ����ɱ�����Ʒλ�F�Vʯ�YԴڅ�o���r���ߏ������ܵ��M�ڵV�r��ú���ϝq������Ӱ푣����ֵ^���a�V�r����q��䓲�ԭ���σr����m�ߏ��������@����䓃r��

2016 ����ȡ��M�ڵV�������r���ӄ��ң���λ��Ԫ/��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���ڳ��С��ᡱ��ӿ�� �����ս������������mጷ�

- �҇������ơ�Խ���̎����B�J�C�˜ʡ�

- �������������������I���� �p�p�W���^���n�Iؓ��

- �������úÑ��B�_ ��ؾ��ʻ���c����������

- ͻ��6.7�|������462�|Ԫ �҇�̼�Ј����w�\�н������� �����S������

- �ЌW�Ρ��H���Σ����¸ߣ��^����������ڰ�ӭ�����뾳�����߷�

- �ЏV��2025���ϰ����ϾW���1861�|��

- ҹ�С�ҹ�Ρ���ҹ��ˮ�������_����ҹ���������l���������»���

- 2025��V�|ʡ�h����ͨ���С����e�Єӡ��_��

- 7.08�|�����ף��҇������}���ӂ}�����ܡ� ���܇�����Դ��ȫ���o�W

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2