-

2017���Ї��������ИI(y��)�l(f��)չǰ�����Ј������A(y��)�y

2016/12/7 10:23:15����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ�������ᣬ�ַQ�����ᣬ���W(xu��)���Q����������ᣬ�ǘ�(g��u)�ɵ����|(zh��)�Ļ�����λ֮һ���DZ��� ��������Ωһ������İ����ᡣ���������鵰���|(zh��)�ĽY(ji��)��(g��u)�M��֮�⣬߀���c�w��(n��i)�װ���ϳɡ� �����D(zhu��n)�Ƽ��Ĵ��x���I�����ء�đ�A�ͼ���ĺϳɣ�����̈́���ĠI�B(y��ng)���P(gu��n)��Ҫ���������ᣬ�ַQ�����ᣬ���W(xu��)���Q����������ᣬ�ǘ�(g��u)�ɵ����|(zh��)�Ļ�����λ֮һ���DZ��� ��������Ωһ������İ����ᡣ���������鵰���|(zh��)�ĽY(ji��)��(g��u)�M��֮�⣬߀���c�w��(n��i)�װ���ϳɡ� �����D(zhu��n)�Ƽ��Ĵ��x���I�����ء�đ�A�ͼ���ĺϳɣ�����̈́���ĠI�B(y��ng)���P(gu��n)��Ҫ������ ��o���ڄ����w��(n��i)�ϳɣ���횏�ʳ���Дz�롣

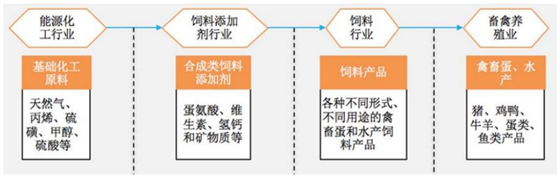

������I�B(y��ng)���

�Y�ρ�Դ�����_�Y������

�������I(y��)���a(ch��n)��������Ҫ��;������i��ϵ����ӄ��������������У����Դ��M(j��n)�������L�� �������������_(d��)���s����B(y��ng)���ڵ�Ч�����������ИI(y��)�����DZ�ϩ���״�����Ȼ�����Դ������ �I(y��)��������Ҫ����ϘI(y��)�������B(y��ng)ֳ�Ȯa(ch��n)�I(y��)��

�������ИI(y��)������

�Y�ρ�Դ�����_�Y������

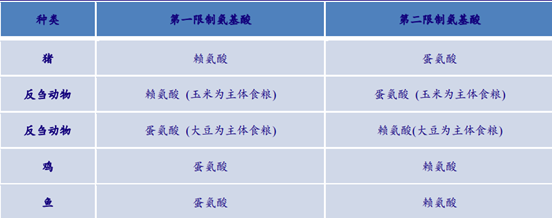

������������Ҫ������ϵ�����ԭ�ϣ������� Ҫ������ϵĵ����|(zh��)��Դ�������ߵĵ����Ậ�����ܝM������������������������ﵰ���� ȱ�������谱���ᰴ������̶Ⱥ���Ҫ�ԿɄ��֞��һ���ڶ����ư����ᣬ��������߮a(ch��n)�� ţ���~�������һ���ǵ�һ���ư����ᣬ�����i��������һ���ǵڶ����������ᡣ

�B(y��ng)ֳ�I(y��)���ư�����

�Y�ρ�Դ�����_�Y������

�����B(y��ng)ֳ�I(y��)��ͨ����Ҫ��������~�� ���ӵ����������a(b��)�䣬Ŀǰ����(n��i)�����䷽���������~�����ӵ���������� 0.1%���ң��y�� ����������ϳɱ���ռ�ȃH�� 1%���ҡ���Ͽ��ɱ��S������r��׃�Ӳ��������ИI(y��)���ڵ� ����ăr��׃�����ж��^�͡� �~���к����S���ĵ������Լ�������N�����ᣬ�����鰱�����Դ�a(b��)��������У��c���� �ụ�����Ʒ���M(j��n)���~���|(zh��)��ָ��(bi��o)�е����Ậ���� 1.5-1.8%���c�Ώ��a(b��)�䵰����ĽǶȳ��l(f��)�� ���� 57 ǧ���~�۵�ͬ�� 1 ǧ�˵������Ч��������~����Ҫ����Ȼ��@ȡ��������^������ ��ɝO�I(y��)�YԴ�ݽߣ��~�ۮa(ch��n)�����½�څ�ݣ��ϳɵ�����ͨ�^���I(y��)�������a(ch��n)�õ������Ժ��ζ��� ���ĔU(ku��)�����a(ch��n)Ҏ(gu��)ģ��

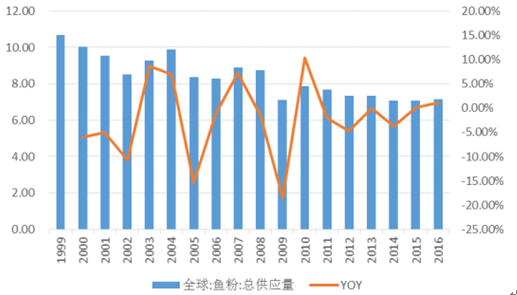

ȫ���~����a(ch��n)�������f����

�Y�ρ�Դ�����_�Y������

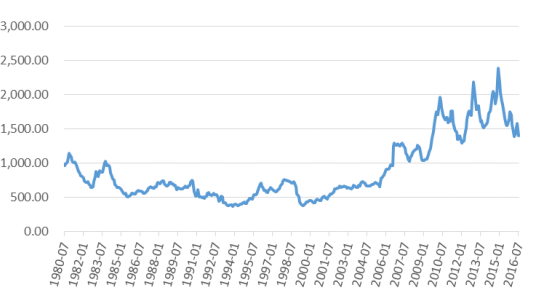

ȫ���~�ۃr����Ԫ/����

�Y�ρ�Դ�����_�Y������

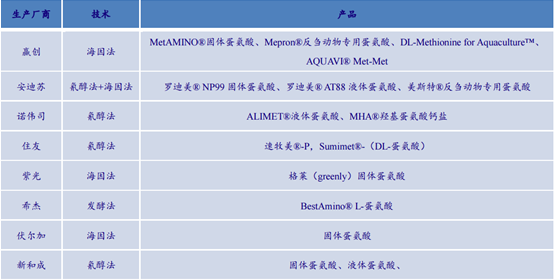

����Ŀǰ���۵ĵ��������Ă�Ʒ�N���քe����w�����ᡢҺ�w������ (�u�������ᣬ�ַQ���� ���u������Methionine Hydroxy Analog, MHA�����u���������c�}���u���������}�}��� ���Ј���Ҫ���M(f��i)���ǹ��w�������Һ�w�����ᣬҺ�w������ͨ�^ʹ�Ì��I(y��)����ϵ�y(t��ng)�o�ϣ��܉� ���F(xi��n)�Ԅӻ����ƣ������˹��o���`����L(f��ng)�U���_(d��)������(zh��n)�����;����ϡ������Ҏ(gu��)ģ�^���� �ӻ��̶��^�ߵĿ͑����A����ʹ��Һ�w�����ᡣ��(j��)���y�㣬Ŀǰȫ��Һ�w���w���� ������ռ�ȷքe�� 40%�� 60%��

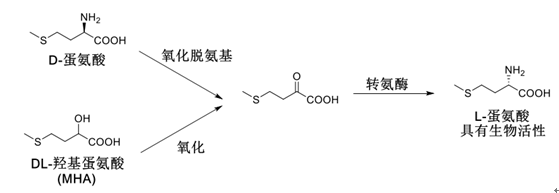

����ͨ�����v��ֻ�� L ��(g��u)�͵İ�����ž���������ԣ����ܱ�����ֱ�����á����w�������Һ�w��������������� DL ��(g��u)�ͻ����� D-���������w��(n��i)ͨ�^����Ó�������D(zhu��n)�����D(zhu��n)���� ����������� L-�����ᡣ���о��������u�� DL-������������ʞ� L-������� 95%���i�� DL- ������������ʞ� L-������� 100%��Һ�w���������w��(n��i)ͨ�^�������D(zhu��n)�����D(zhu��n)������������ �� L-�����ᣬ����c�������ͬʹ�ã�������������a(b��)�䄩��

D-��������u���������������w��(n��i)�D(zhu��n)���c����;��

�Y�ρ�Դ�����_�Y������

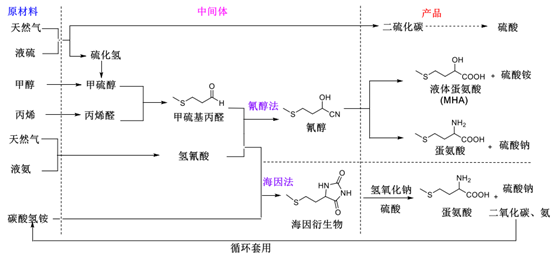

����Ŀǰ���������a(ch��n)��ˇ�аl(f��)�ͷ��ͻ��W(xu��)�ϳɷ������ڰl(f��)�ͷ��a(ch��n)Ʒ��ȡ�ʵͣ����NЧ�ʵͣ��� ���ߣ��n��ϣ����Ψһʹ�ðl(f��)�ͷ����a(ch��n)������Ĺ�˾��Ŀǰȫ����Ҫ�S�̾���ȡ���W(xu��)�ϳɷ��� ���W(xu��)�ϳɷ�������(y��ng)���g�w�IJ�ͬ�ֿɷ֞��贼���ͺ���

���w�����ἰҺ�w�����Ṥ�I(y��)���a(ch��n)��ˇ���a(ch��n)Ʒ

�Y�ρ�Դ�����_�Y������

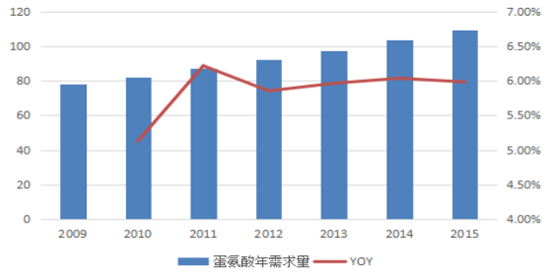

����2015 ��ȫ�������������_(d��)�� 110 �f����2010 ��-2015 ��ͬ������һֱ��(w��n)���� 5%-6.5% ֮�g���������ٷ�(w��n)����

������ȫ�������������f����������

�Y�ρ�Դ�����_�Y������

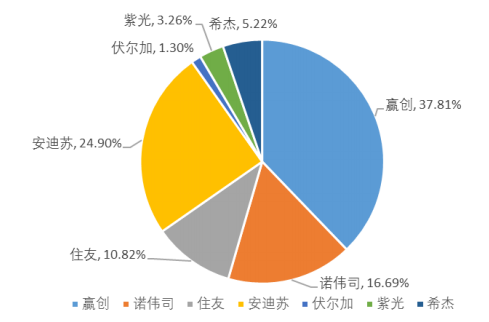

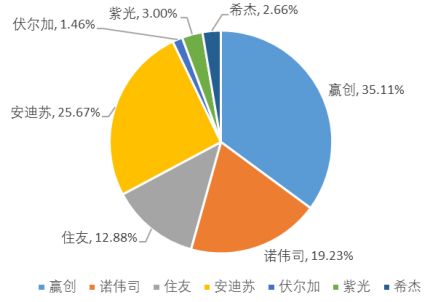

�����������Ј��ǵ��͵Ĺ��^�Ŕ��Ј����ИI(y��)���жȸߡ��������ИI(y��)����Ҏ(gu��)ģ����һ�w������ �c(di��n)�������Y��ͼ��g(sh��)�ܼ��ͮa(ch��n)�I(y��)���̶��Y�a(ch��n)Ͷ�Y���Ŀ���O(sh��)�����^�L����һ���棬�������� �a(ch��n)��ˇ�ď�(f��)�s�ԣ�Ŀǰ��ֹֻ���ٔ�(sh��)���^����ȫ�������˳��켼�g(sh��)���^�ߵ��Y��ډ��ͼ��g(sh��)�� ����K������I(y��)���M(j��n)�룬�������ИI(y��)�ɞ����֮�g���Α� ��������Ҫ���A��(chu��ng)�������K���Z��˾��ס�ѡ��Ϲ⡢ϣ�ܡ������ӡ��ºͳɰ˼����a(ch��n)�̣� 2015 ��ȫ������Փ�a(ch��n)�ܞ� 153.4 �f����2015 ��ȫ����Č��H����(y��ng)���� 116.5 �f������ ���A��(chu��ng)�������K���Z��˾��ס���Ĵ���^���� 2015 ��ȫ����a(ch��n)�ܵ� 90.2%��ռ 2015 ��ȫ ��(y��ng)���� 92.9%��

2015 �군����ȫ��a(ch��n)�ܱ���

�Y�ρ�Դ�����_�Y������

2015 �군����ȫ���Ј����~

�Y�ρ�Դ�����_�Y������

�����Įa(ch��n)�܁������A��(chu��ng)�Įa(ch��n)��ռ��ȫ�a(ch��n)�ܵĽ��ijɣ�����ҵ����Ṥ�S�ֲ��ښW�ޡ����� �́��ޣ�����ͨ�^�{(di��o)���傀���S�����a(ch��n)�Լ��N���M(j��n)�ȡ��������{(di��o)�����_(d��)���Ј�����(y��ng)������ȫ ��Ĺ����ֶ�����ҪӰ푣���Ŀǰ�Ј�������Ҫ���r��(qu��n)�Ĺ�˾����������Įa(ch��n)���c�a(ch��n)����(sh��)��(j��)�� �A��(chu��ng)�_���ʵ��ڰ����K���Z��˾��ס�ѣ��w�F(xi��n)����ƹ���(y��ng)���Դ_�������������g�IJ��ԡ�

�����Įa(ch��n)Ʒ��́��������H���������^������a(ch��n)Ʒ�M�σ�(y��u)�ݣ�������ϵ������ø����Ԫ�ء� �S���صȶ�N�I�B(y��ng)Ʒ�YԴ�������(f��)���Ƅ��M�ϣ������a(ch��n)Ʒ���g(sh��)�����ͮa(ch��n)Ʒ����ֵ���ѽ�(j��ng)��ɏ� �����a(ch��n)Ʒ����(y��ng)����a(ch��n)Ʒ+��Q�����D(zhu��n)�͡�ͬ�rҲ������������չ���c�����ˮ�a(ch��n)�B(y��ng)ֳ�����d�� �������_�������µ��Ј��������簲���K�����c�����Ј��Ƴ��� Mepron®���c����õ� ����A��(chu��ng)�����c�����Ј��Ƴ��� Mepron®���c����õ�����A��(chu��ng)�����~��Ј��Ƴ� �� DL-Methionine for Aquaculture™���A��(chu��ng)�����r�ؐ����Ј��Ƴ��� AQUAVI® Met-Met�� �Z��˾�Ƴ��İ��S��®DA �� MINTREX®�ṩ�~�r������Դ��ͬ�r���քe�����S�o(h��)�c�������� �a(b��)����Ԫ�ص�Ŀ�ġ�

ȫ�������a(ch��n)�S�Ҽ��g(sh��)���a(ch��n)Ʒ���

�Y�ρ�Դ�����_�Y������

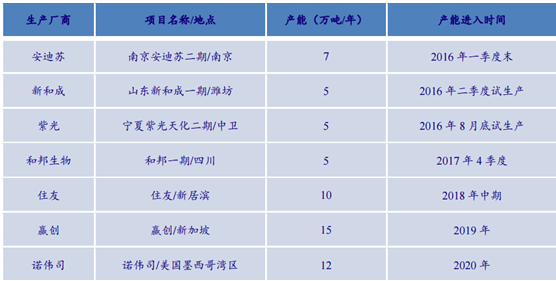

����Ŀǰ���������a(ch��n)���طֲ��ښW�ޡ������́��ޣ����КW��ռ 60 �f�������ޣ������Ї��� 55.8 �f�������չ��_�Y�����㣬2016 ���ȫ������Փ�a(ch��n)�܌��_(d��)�� 170 �f����2017 ���ȫ ������Փ�a(ch��n)�܌��_(d��)�� 175 �f������ 2020 ��ף�ȫ����a(ch��n)���A(y��)Ӌ���_(d��)�� 212 �f������ ������ց������Ϲ⡢�ºͳɡ��Ͱ������c�n����ϣ���ļ���I(y��)���ИI(y��)���M(j��n)���ߣ��®a(ch��n)�ܵ��M(j��n) ������ƬF(xi��n)���ИI(y��)��֣��ӄ��ИI(y��)�������Ј����жȕ��rڅ�ڷ�ɢ��ֱ�����M(j��n)���ߵ���̭��_ ����(y��u)�ݣ��Ŕ��ֵ��Q����

2016 ��-2020 �군����a(ch��n)���M(j��n)����r���A(y��)Ӌ�M(j��n)����r

�Y�ρ�Դ�����_�Y������

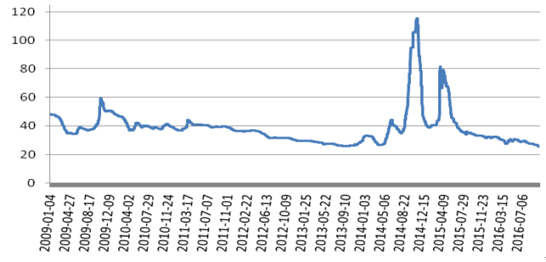

����2009-2016 ��� 7 ���g�����w������r ��(j��ng)�v�� 2 ���^��IJ��ӣ���һ������ 2009 �꣬�����T�������l(f��)����(y��ng)�o�����r����F(xi��n)�ϝq�� ���������� 2014 ��-2015 ������Ϲ����ڭh(hu��n)�����}ͣ�a(ch��n)���������������a(ch��n)ԭ�Ϲ��S���B���F(xi��n) �¹ʣ��M(j��n)�ڏS�Ҍ�����(n��i)�ڶ������Ј������Д���^��(d��o)�¹���(y��ng)�s�p������ͨ�P(gu��n)���t����ɵ����ṩ��(y��ng)�o������(d��o)�µ�����r��(chu��ng)�vʷ�¸ߣ��ӽ� 120 Ԫ/ǧ�ˡ����S 2014 ����ļ��Ȍ����� �⡢�¼����A��(chu��ng)���S���R������ϣ�ܹ��SͶ�a(ch��n)ጷŮa(ch��n)�ܣ�2016 ��һ����ĩ�����K�Ͼ����̶� �ڽ����_(d��)�a(ch��n)������(n��i)����(y��ng)������u�Ӵ�Ŀǰ�������Ј��r��̎�ڵ�λ��

2009 ���ԁ����(n��i)���w������r���߄݈D (Ԫ/ǧ��)

�Y�ρ�Դ�����_�Y������

����1995-2015 �� 20 ���g���Ї��������M(j��n)�������L 4.5 �����껯���ٞ� 7.80%���M(j��n)�� �����������ӵı����LJ���(n��i)�B(y��ng)ֳ�I(y��)�ĸ��ٰl(f��)չ����������2015 ���҇�ȫ���M(j��n)�ڵ����� 15.8 �f������(chu��ng) 5 ���ͬ���¸ߣ�ͬ���ϝq 20.30%��2016�� 1-7 �£���Ӌ�M(j��n)�����_(d��)�� 10.2 �f����ͬ�� ���L 13.57%���ڇ���(n��i)�a(ch��n)�����M(j��n)���Ј����M(j��n)�������ڼӴ���(n��i)�Ј�����(y��ng)���l(f��)��ԣ�����ڃ�(n��i)����(n��i)�������Ј����^�����@Ҳ��ζ��δ��һ�Εr�g��(n��i)����(n��i)�������Ј������R�^��ĉ�����

����(n��i)�������M(j��n)�����¶���Ӌֵ������

�Y�ρ�Դ�����_�Y������

����(n��i)���������M(j��n)������������ͬ������

�Y�ρ�Դ�����_�Y������

�����҇� 2015 �����(n��i)������ȫ�� 22.2 �f������(y��ng)������ 15.8 �f�����M(j��n)�ڣ��Խo�ʃH 29%��71% �ĵ����������M(j��n)�ڝM�㣬�Խo�ʵ͡����У��A��(chu��ng)ռ�M(j��n)�ڿ����� 57%��ס��ռ�� 22%��ϣ��ռ �� 12%�������Kռ�� 4%������ڹ���(y��ng)��֣������K�M(j��n)�����ٵ�ԭ�����Ͼ������Kһ�� 7 �f�� �a(ch��n)��Ͷ�a(ch��n)�ć���(n��i)ֱ�ӹ�؛����(y��u)�ݸ����C�������K�ć���(n��i)�������h(yu��n)���ɹ�������(n��i)��I(y��)�Ϲ� ռ���_(d��)�� 13%��������������I(y��)�����M(j��n)���Ј���

2015 �����(n��i)�����ṩ��(y��ng)���

�Y�ρ�Դ�����_�Y������

2015 �����(n��i)�������M(j��n)�ڸ��

�Y�ρ�Դ�����_�Y������

��������(n��i)�ĵ�����a(ch��n)�I(y��)���Pн�Lđ��K����ͻ�ƣ� �Ϲ����ؑc 1 �f��/��a(ch��n)����h(hu��n)�����}�P(gu��n)ͣ�����Ϲ�һ�� 5 �f��/�군����a(ch��n)���� 2014 �� 12 �½������a(ch��n)������ 5 �f��/�군������ 2016 �� 8 �µ�ԇ���a(ch��n)���Ͼ������K���O(sh��) 14 �f��/�� Һ�w�������Ŀ��һ�� 7 �f��/��Һ�w�������Ŀ 2013 ���ѽ���ԇ�\(y��n)�У����� 7 �f��/��Һ�w �������Ŀ�� 2016 ��һ����ĩ�M�a(ch��n)���ºͳ�Ӌ���փ��ڽ��O(sh��)��a(ch��n) 10 �f��/�군�����Ŀ��һ �� 5 �f��/�군����a(ch��n)�� 2016 �� 6 �µ�ԇ���a(ch��n)���A(y��)�� 9 �µ׳��a(ch��n)Ʒ���� 2017 ��ף�����(n��i)���� ��a(ch��n)�܌��_(d��)�� 34 �f��/�ꡣ

����(n��i)������a(ch��n)�ֲܷ�

�Y�ρ�Դ�����_�Y������

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c(di��n)�YӍ

- 24С�r

- ������

- ������

- �҇������ơ�Խ���̎����B(y��ng)�J(r��n)�C��(bi��o)��(zh��n)��

- ����������(y��n)���������I(y��)���� �p�p�W(xu��)���^���n�I(y��)ؓ(f��)��(d��n)

- ���ڳ��С��ᡱ��ӿ�� �����ս�(j��ng)��(j��)���������m(x��)ጷ�

- �������úÑ��B�_ ��ؾ��ʻ���c(di��n)����������

- �������������ζ�����������Ứ��������������ˬ��ʳ

- �ЌW(xu��)�Ρ��H���Σ���(chu��ng)�¸ߣ��^��(sh��)��(j��)������ڰ�ӭ�����뾳�����߷�

- 2025��V�|ʡ�h����ͨ���С����e�Єӡ��_��

- ҹ�С�ҹ�Ρ���ҹ��ˮ�������_����ҹ��(j��ng)��(j��)�����l(f��)���������»���

- ͻ��6.7�|������462�|Ԫ �҇�̼�Ј����w�\(y��n)�н������� �����S������(qi��ng)

- �ЏV��2025���ϰ����ϾW(w��ng)���1861�|��

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2017���Ї��������ИI(y��)�l(f��)չǰ�����Ј������A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2