-

2016���Ї����W�����ИI�lչ�śr��Ҏģ����

2016/12/23 10:31:16����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��1���������������룬�ИI���ߵ��R����2015���ԁ��� ����ᘌ������ИI�B�m�C����헱O�ܱO�����ߣ��������Ռ��t���ã����W���ڮa�I�_ʼ���Ͻ����lչ�ĵ�·����“ʮ������ҿƼ�����Ҏ��”�����ڿƼ�����ҕ���l�a֧���I������1���������������룬�ИI���ߵ��R��

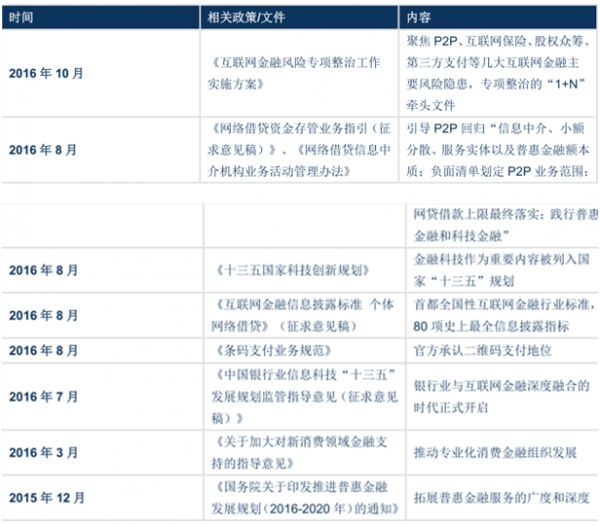

������2015���ԁ��� ����ᘌ������ИI�B�m�C����헱O�ܱO�����ߣ��������Ռ��t���ã����W���ڮa�I�_ʼ���Ͻ����lչ�ĵ�·����“ʮ������ҿƼ�����Ҏ��”�����ڿƼ�����ҕ���l�a֧���I��Ҏ�������W������Ϣ��¶�˜ʡ��W�j���J��Ϣ�н�C���I�ջ�ӹ����k�����ٵ������L�U������εľV�I���ļ����������I��ĘI�ջ���_չ����Ϣ��¶�O����Ҏ�����ͼ��»���2016 �� 10 �£�����Ժ�k���d�l���ˡ����W�����L�U������ι�����ʩ���������������������ȫ�沿��Ҫ������ι������� 3 �µ�ǰȫ����ɡ����W�����ИI�����ߵ��ѬF�����h�Pע����˵��A�ڹ��c��

�^ȥһ�����ҳ��_�Ļ��W���P����

�Y�ρ�Դ�����_�Y������

����2 ���ИI�������Ȼ��ʢ���Y�������������ȫ�������ñ����Ĵ�ƽ�_

�����ИI����Ⱥ��Y���Pע����Ȼ��ʢ�������������� 2015 ��ף��Ї����W���ڿ�����Ҏģ���^ 12 �f�|���ӽ� GDP ������ 20%�����W�����Ñ��˔����^ 5 �|���������һ�������@ʾ��ȫ�� 27 �ҹ�ֵ������ 10 �|��Ԫ�Ľ��ڿƼ����ǫF�У��Ї���Iռ���� 8 �ң����Y�~�_ 94 �|��Ԫ���Ї���I�ڽ��ڿƼ��I������������ǰ�С��������I��ĘI�ջ���_չ����Ϣ��¶�O�ܾ���Ҏ�����ͼ��»����AӋ�ИIδ���Ԍ����m�������L��

����3 ���Y�a�˺͔����ھ��ӘI�Մ��£���������˾���ĸ�����

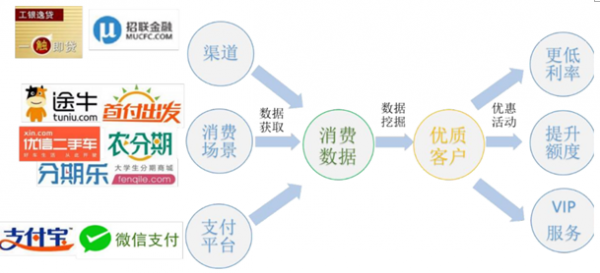

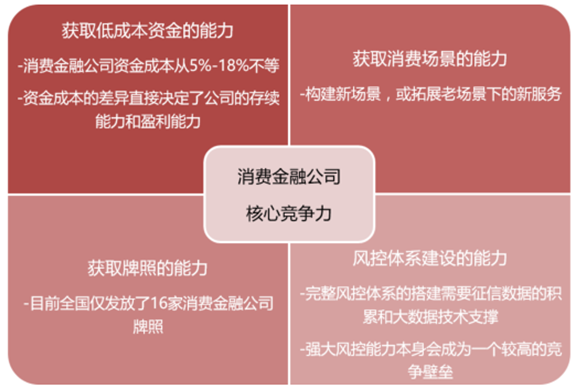

����Ŀǰ�����W���ڵ�ģʽ�����яĆμ���������������Ϣƥ����Y��˵Ą��£�����Ϣ�н�� P2P������~���aƷ�ȣ��D���Y�a�˄��ºͼ��g�ӵĄ��£�ǰ�������M���J����С��I���J���Q�����е�Ʊ�����ȣ����߄t�ǽY�������� IT ���g�͔����ھ������ļ��g�ӵĽ��ڮaƷ���¡���ˣ����W���ڹ�˾���ڃ��|�Y�a���YԴ��Ȧ�������ͷe�۔����M���ھ�������ɞ�δ���ĺ��ĸ�������

������1���Y�a���YԴ���棺�y��ϵ�߂��^�����Y�a���L�U�u�������r����

������2�������YԴ���棺��ͨ���M�����Ĺ�˾�܉�e�۸��S���Ĕ�

���M���ڹ�˾�ĺ����̘Iģʽ

�Y�ρ�Դ�����_�Y������

����4�����M�����L�ځ��R�����ա��Y�𡢈������L�������؞��Ƅ��P�I

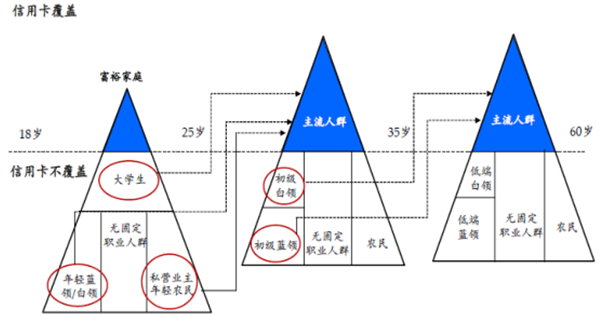

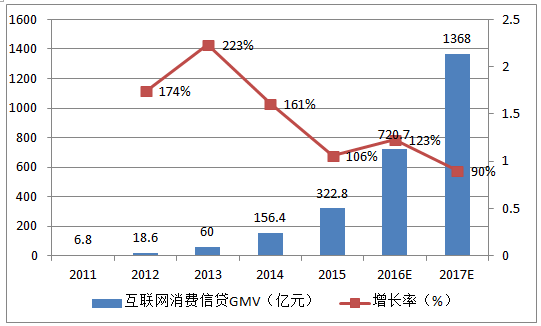

�������H�w�����I���M���������W�����ИIӭ���S��ʮ�ꡣ���ȵ����M�a�I�Y�����ڰl��׃�������H�w�����I���Mʹ�� 80 �� 90 ���ɞ��µĸ�ԣ�A�ӣ���һ���ˌ���Ϣ����ͷ��յ�����l���ľ�׃�����I�µ��̘Iģʽ�@�þ�lչ��90 ������M�����h���ڃ�����������ǰ���M�ѳɞ�һ�N���T�����M���ڹ�˾�� 25-35 �q���F�A���S�w�Ĵ�W�������p�{���I��Ⱥ����ҪĿ�˿͑������⣬�����֙C���ռ��ī@��;�������M��������Դ��֧�����ߵȶ��������ʹ�����M���ڵı��lʽ���L����������Ӌ�㌢���J���˕r�g�s������犼������������J�Йz�y���J����յ�Ч�ʡ���������2013-2015 �꣬���W���M�����Ј�����Ҏģ�� 60 �|ԪѸ�������� 320 �|Ԫ�����ٳ��^ 100%��

���Ñ��������ں�����A���S�w�����M���ڵęC��

�Y�ρ�Դ�����_�Y������

���W���M���ڽ���Ҏģ�����L��

�Y�ρ�Դ�����_�Y������

�������ա��Y�𡢈������L�������؞��Ƅ��P�I�����M���ڵĺ����̘Iģʽ��ͨ�^�@ȡ�Ñ����M���������Ñ��О�ģ�ͣ�ͨ�^�����ھ��_չ���J�L�ؼ�������Ճ��ݡ����M�����ИI����Ҫ���c�߰����y�С����Ƶ����M���ڹ�˾�����ƽ�_��P2P ƽ�_������ُ��ƽ�_�ͬF���Jƽ�_��ÿ�����w�ژI����չ��ʽ��Ŀ�˿�Ⱥ�Ķ�λ�ϸ��в�ͬ�������ĵ��������źͷ����p���g��˾�����M���ژI���ṩ֧�֡���N�̘Iģʽ�����˶��Ӵε����M�����Ј������ա��Y�𡢈������L�������M���ڹ�˾�ɹ����Ĵ����Ҫ�ء�

���W���M���ڽ���Ҏģ�����L��

�Y�ρ�Դ�����_�Y������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2