-

2016���Ї��Ļ��ʘ��ИI�Ј��F��lչڅ���A�y

2016/3/30 11:12:30����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

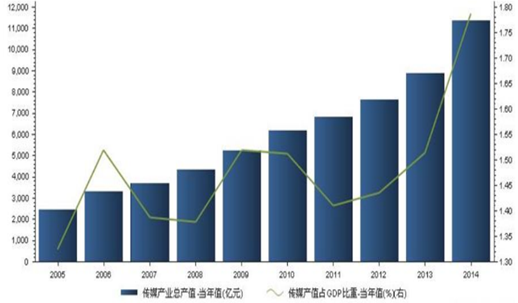

������ʾ��2011 ��ġ��й������P����Ļ��w�Ƹĸ��Ƅ�������x�Ļ���lչ�s�����ش��}�ěQ���������Ҫ�� 2020 �ꌍ�F�Ļ��a�I�ɞ������֧���a�I��Ŀ�ˡ������� 2014 �꣬��ý�a�I�aֵռ GDP ���؞� 1.79%���x֧���Ԯa�IĿ������2011 ��ġ��й������P����Ļ��w�Ƹĸ��Ƅ�������x�Ļ���lչ�s�����ش��}�ěQ���������Ҫ�� 2020 �ꌍ�F�Ļ��a�I�ɞ������֧���a�I��Ŀ�ˡ������� 2014 �꣬��ý�a�I�aֵռ GDP ���؞� 1.79%���x֧���Ԯa�IĿ�����h���Ӱ�a�I�������Ļ��a�I�е���Ҫ�Ժ̓rֵ�߶��@��һϵ������֧������Ӱҕ�ИI�M����ٰlչ�ڡ�����Ժ�k���d��ؔ�������Ї������y�е����ܲ��T������֧�ֺ͌�ʩ�l���a�o�������Ӱ�I�Įa�I�����I��Ҏģ���lչ���Y����Y���l�������c���Ӱ��헻����˲����BӋ�������ڮaƷ�OӋ���漰�Y����Ј����ֶθ��Ӷ��ӣ��Ļ��a�I�ѽ��lչ�����F���lչ���A�Ρ�

2005��-2014���ý�ИI�aֵռ GDP ����

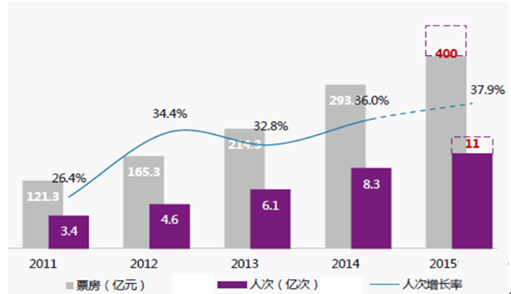

����һ��2015������ӰƱ�����¸�

�����Ї��Ӱ�a�I�~����ٰlչ�A�Σ�2010-2014 ��ӰԺ�ͺ����L��23.7%��2018 ��ɞ�ȫ���һ���Ӱ�Ј�����ˇ����ԃ�����@ʾ����ֹ 2015 �� 11 �£��ȵ��Ӱ��Ʊ������ͻ�� 400 �|���^Ӱ�˴�ͻ�� 9 �|�˴Ρ��^Ӱ�˴ν� 4 �걣�� 30%�����L�ʣ�15 ��ȫ���^Ӱ�˴�ͻ�� 11 �|��

2011��-2015���Ї�Ʊ�� ���^Ӱ�˴�����

��ֹ��2015��11��Ʊ�� top10 ӰƬ

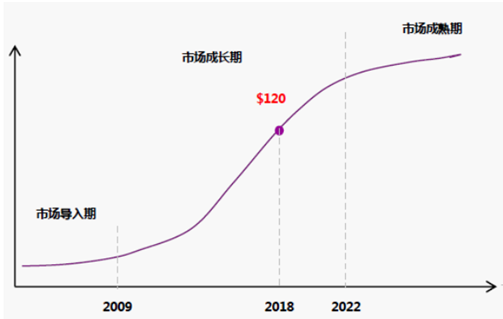

������ 2001 ��� ���P�ڸĸ��Ӱ�l�з�ӳ�C�ƵČ�ʩ���t�� �l���ԁ���2014 ���Ї��ӰƱ���_ 296 �|Ԫ����ţ� �Ӱ�a�IҎģ���w���ָ������L�������w�F���Y�����������������aƬ��Ҫ�Mһ�����Ʊ������������ 2015 ���ИI�lչڅ�ݿ��Կ������W���^��I��ȫ��λ��Ӱҕ�a�I�������M�в��֣�Ӱҕ�ИI���^��˾Ҳ���������e�O�ą��c���С�δ���Ӱ�Ј��ĸ��������B�ͮa�I朵ĸ�������Ӱҕ���F�ĸ������Ј����M���T���Mһ��̧�ߣ�δ���Ї���Ӱҕ���^���Hʣ 3-5 �ң��Ј����~�г��m���ИI���^���е�څ�ݡ��҂����h�Pע���Ј������A���У�����ȫ�沼�֡�������a�I������ΝB���M�п��ИI���ϵ�Ӱҕ��˾��

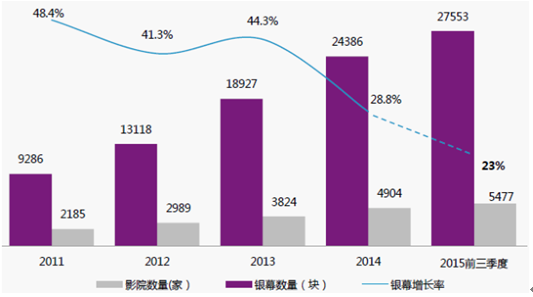

�Ї��ӰƱ�����Lģ��

������ֹ 2015 ��ǰ�����ȣ��Ї�ӰԺ������ 5400 �ң��yĻͻ�� 27000�K��2015 ��ǰ�����ȷ�ӳ 3900 ���f���Σ�ͬ�������_�� 42%���S���Ӱ�a�I����lչ���Լ����Ҍ��Ļ��a�I��ֲ���ߵ��ܼ����_�����������ӰԺ���O�S���^�����١� ��������L�����ȫ�� Top100�� Top500 ӰԺƱ����ȫ����Ʊ����ռ���B�m�½���Top100 ӰԺ���~�� 21.85%�½��� 13.84%��Top500 ӰԺ�Ј����~�Ľӽ� 60%�½��� 42.06%���������@���Y�������L����ȵ�ȫ����Ʊ���������oՓTop100 ߀�� Top500 ӰԺ�Ŀ�Ʊ���������������Ј����~�s�����½��� �Ј����жȽ��ͣ� �f������ӰԺ�ķ��~������ �����ٿ��� Top100�� Top500 ӰԺ���Ј�������څ���ң��½�ӰԺ��СӰԺ���аlչ�C����

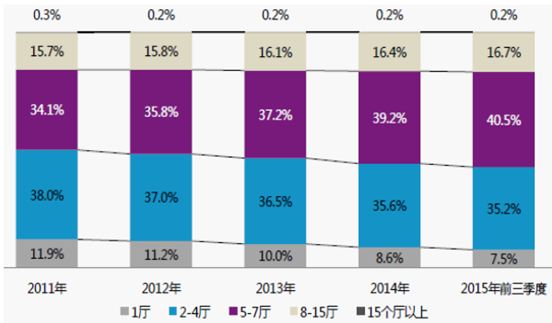

2011-2015��3�����҇�ӰԺ����Ļ�����L�D

2011-2015��3�����҇���ͬӰ�d����ռ�ȈD

���������^Ӱ�˔������������^Ӱ�l����ጷţ��ʘ������M�r���a���������^Ӱ��Ⱥ��2014 ���Ї��^Ӱ�^���˔��s�� 1.95 �|���^ͬ�����L 31.8%��ͬ�r���Ї��Ӱ�^�����������ڿ�������90 ��u���^Ӱ�������c�����Ј���ȣ��^Ӱ��Ⱥ�c�l�����о����L���g������ġ��往���е�ӰԺ�\�I�ɱ����ͣ�ʹ�î������M�߿������ܸ����ݵ�Ʊ�r��ͬ�r��Ʊ�r������������������M�ӰԺ������Ӱ�м��ٰlչ���Ĉ����˴κ��������ρ������mȻ�ġ��往����Ʊ��Ҏģ�����U�����L�|��߀�д���ߡ�

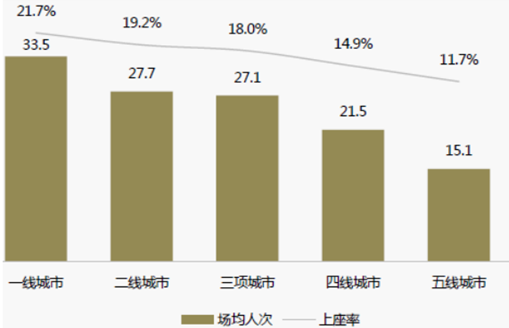

2015��ǰ�����Ȳ�ͬ���e���Ј����˴μ�������

���������ھ�ҕ�l�Ј�Ҏģ�������L

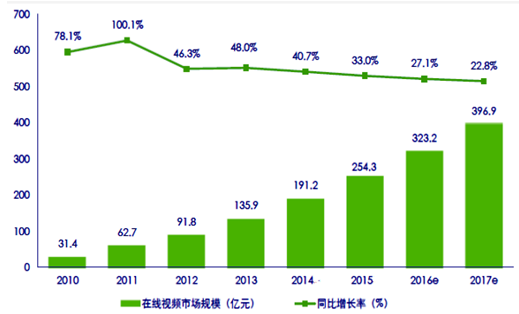

����2013 �꣬�Ї��ھ�ҕ�l�Ј�Ҏģ�_ 135.9 �|Ԫ��ͬ�����L 48.0%��δ������AӋ�Ԍ������^�����L�đB�ݣ� 2017 ���AӋ���ӽ� 400 �|Ԫ��2016�꼰δ������ھ�ҕ�l�ИI���ƄӶ��̘I��ȫ�����롢��I���m���M���T������ݣ��ҕ�����Cˇ��Ŀ���w��ِ�µȣ� ���������lչ���ƃ��ݵȣ������ص�����֮�£��ھ�ҕ�l�Ј�Ҏģ�Ԍ������^�ߵ����L��

2010-2017���Ї��ھ�ҕ�l�ИI�Ј�Ҏģ

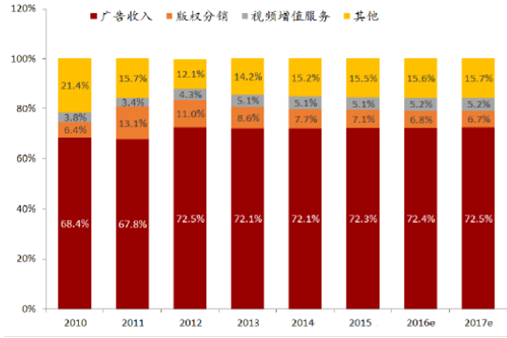

2010-2017���Ї��ھ�ҕ�l�ИI���똋��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���Ї��Ρ����أ���Ȼɽˮ+�Ļ��w� �����뾳�ο͔������m����

- ���ĽM��������֪������������

- ���o�p�ГQ������ͨ��������̓�M늏S�� ���ض�벢�e����ӭ����������������

- ����w�����x��ȼ���������M���� ��������������ս������°lչ

- ���ӡ����ڎ��ޡ����С����ϰ������ ���Ә�����ȫ���옷�������x��������

- ��������ʩ�̎��������B�����Є�

- FILLŮЬ������ϵ������Ԋƪ

- �Ї�����Դ��܇�ܳ������ٶȡ� ��܇�a�I�������mጷ�

- ���Ј�+����+���o�� ��݆��ȼ����܇���M���ᡱ��

- �҇���I���ֻ���ُ�B�ʳˡ��������ϡ����¡�����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2