-

2016���Ї���ý�ИI�lչ�F��Ј�ǰ���A�y

2016/5/29 11:04:36����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

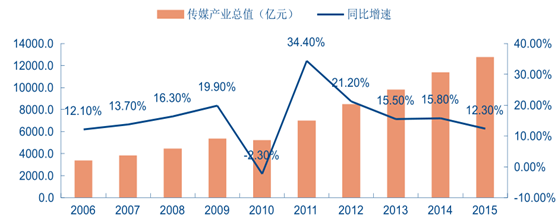

������ʾ��2015 ���ԁ����������ٵij��m�ž�ʹ�îa�I�D���������������������d�a�I���Ј����������е����������M�ĔU�ݺͼ��g�������ɞ�֧���Ļ���ý�a�I���m�����lչ�ĵӄ�������ý�ИI���m�M�����L�ھ����A�Ρ�2015 ���ý�ИI�����w�Ј�Ҏģ�_�� 1����2015 ���ԁ����������ٵij��m�ž�ʹ�îa�I�D���������������������d�a�I���Ј����������е����������M�ĔU�ݺͼ��g�������ɞ�֧���Ļ���ý�a�I���m�����lչ�ĵӄ�������ý�ИI���m�M�����L�ھ����A�Ρ�2015 ���ý�ИI�����w�Ј�Ҏģ�_�� 12754 �|Ԫ��ͬ�����L 12.3%�������� GDP ���ٸ߳� 5.6 ���ٷ��c��

2006-2015 ���҇���ý�a�I���aֵ������

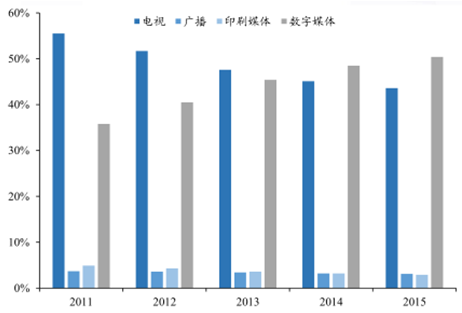

�����c��ͬ�r�� ý�鼼�g���M��ʹ�����fý�w֮�g�ķֻ����m���٣� �a�I׃���Mһ���ןữ���Ԉ�I���ڿ����V���Ȟ������“�fý��”���w�^�m���F��“����ʽ”�»������У�2015����N�ۿ����»� 41.14%����һ���棬�Ӱ�����W/�Ƅӻ��W���P�����d�I��tչ�F������ʢ�����������Ј����������ձ��� 30%���ϡ�ý�鼼�g���M�����������fý�w֮�g�ķֻ������yý�w���R�^����������𣬶����dý�w�����ַ��s�lչ��څ�ݡ�

���yý�wռ�Õr�g�p�٣�����ý�wȡ����֮

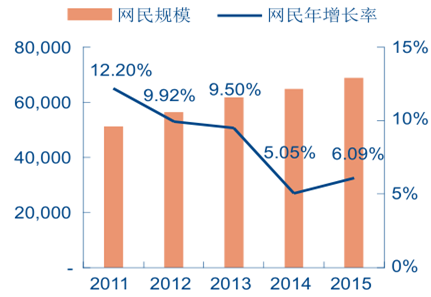

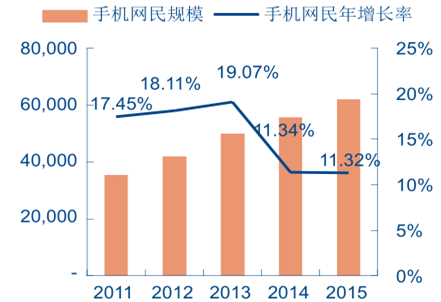

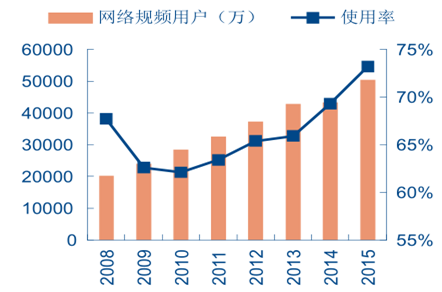

�������� 2015 �� 12 �£��҇��W��Ҏģ�_ 6.88 �|�����W�ռ��ʞ� 50.3%���^ 2014 ��������� 2.4%����һ���棬�֙C�W��Ҏģ�_ 6.20 �|���W�����֙C�W��ռ���� 2014 ��� 85.8%������ 90.1%��

�Ї����W�W��������λ���f�ˣ�

�Ї��Ƅӻ��W�W��������λ���f�ˣ�

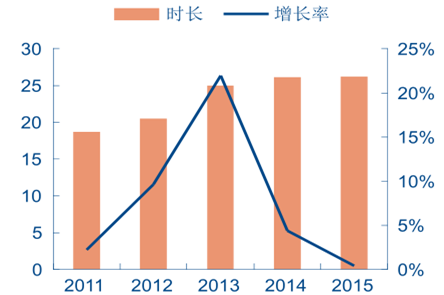

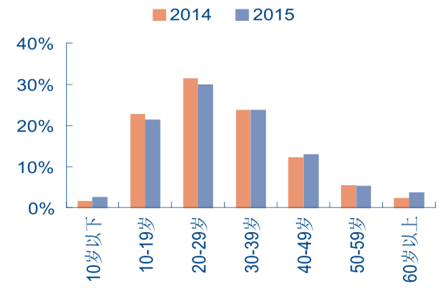

�����ľW�jʹ������Ͽ���2015 ���Ї��W����˾����ϾW�r�L�� 26.2 С�r���^ 2014 ��׃H���L 0.1 С�r��������ƽ������Ⱥ�Y���������W������Ůռ�ȷքe�_�� 53.6%�� 46.4%���lչ�Mһ�����⻯�����g�Y�����棬30 �q���µ���Ⱥ�ѽ�ռ���W��Ⱥ�w�� 54%��

�Ї��W����ϾW�r�L�����L�ʣ�С�r��

�Ї��W�����g�Y��

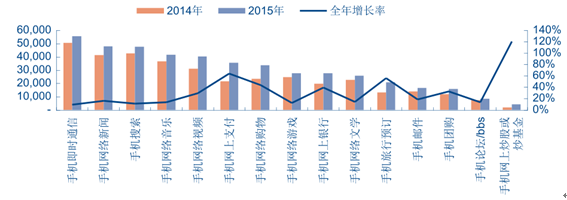

�������Ƅӻ��W�lչ������֮�£�2015 �꣬���w���W���ö��ʬF�������lչ�đB�ݡ������@ʾ���Ƅ�֧�����Ƅ�ُ��Ƅ������Aӆ���Ƅӳ��ɵ����L�����^�� 40%�����Ƅ�֧�����Ƅӳ��ɞ�������Ƅӻ��W���ڑ����Ј�����ͻ�w���M�İlչ���Ƅӳ��ɵ����L�_���� 120.05%��

�Ƅӻ��W���õ��Ñ�Ҏģ���������L�ʣ���λ���f�ˣ�

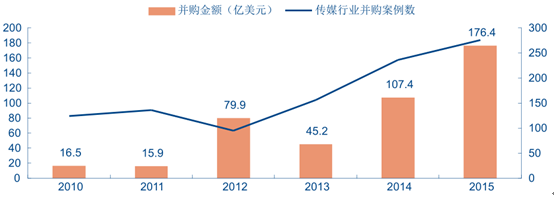

�����ڂ��y�a�I���L�ٶ�څ���� ���W�Ј����ٔU���ı���֮�£� ��ý��ُ�ؽM�ɞ��� 2015��ȫ��ğ��c���ڡ����� ChinaVenture �Ĕ�����2015 ���Ļ���ý�ИI��¶��ُҎģ 176.4�|��Ԫ����¶��ُ���� 276 ���^ 2014 ��քe���L 64.15%�� 16.95%�����У�����Ӱҕ���Α��֠I�N��VR �ȶ������ИI���ʬF���^�ߵğ�ȡ�

2011-2015���ý�ИI��ُ��������ُ���~

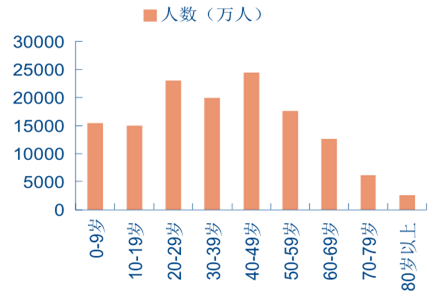

���������@ʾ��20 ���o 80 ���-90 ��������γ����˿ڸ߷���҇������˼s 4 �|�����MȺ�w��ռ��ȫ���˿ڿ����Ľ� 30%���� ��ǰ���@�������M�ߵ����g�� 15-35 �q��̎�ڊʘ����M���Ļ����_�O����S�������A�Ρ��������������Ԓ�Z���������ʹ���@һȺ�w������ƫ�Ì��ɞ�����δ�� 5 �����M��Ͷ�Y�Ј��Pע�Ľ��c��

2014 ���҇���ͬ���g���˿ڔ���

2014���҇���ͬ��������˿ڔ���

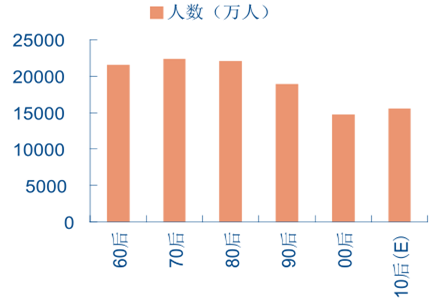

�����İlչ�v�́�����80-90 ������ͳ��L�����������h��������������������һֱ�����^��lչ�����|����Ҳ�����������HȺ�wҪ�����S������Ӌ���������ߎ����ij��м�ͥ�Y���� “4+2+1” ���ĸ�׃��Ҳʹ��ؔ����©��Ч���Mһ�����@�����M���x�ɞ����@һ�A�γ��L������������Ҫ�О������

������һ���棬 80-90 ���Ҳ�������Pϵ�������ڣ� ���g�а��� ����@���֡� �� ��ʥ��ʿ�� �� ������С���`�� �� ������̽���ϡ����ձ��Ӯ��ҕ��Ʒ�������벥�ţ�һ�ȳɞ�Ӱ푘O�������F���@�ںܴ�̶��ϝ���Ĭ����Ӱ��� 80-90 ��Ⱥ�wһ���˵��Ļ��ʘ��^Ӱƫ�á�ʹ���@һ���ˌ��ڻ���ϵ��Ӱҕ/����/�Α�ʘ���Ʒ������Ȼ���HԴ�ԡ�

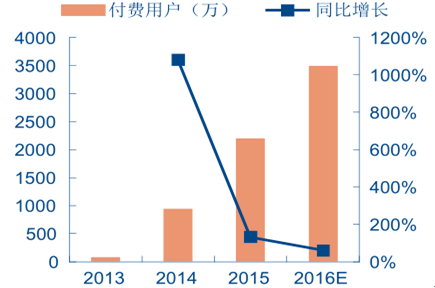

������ý��ĽǶȁ������Ї��� ACGN Ⱥ�w���c�W�j���Oͬ�����L������һ��������佻������Ⱥ���ھW�jý�������O�ߵ�����ȡ� ���W/�Ƅӻ��W���������ý�w������ ���ڃ��ݮa�I�ě_���Ƕ��ġ�һ���棬���� 2015 ��ף��҇��W�jҕ�l���Ñ���Ŀ�ѽ��_��5.04 �|�ˣ����M�Ñ�Ҏģ���� 2200 �f��ͬ�����L 132.80%��ҕ�l�Wվ�ѽ��ɞ�Ӱҕ�������M��Ӱҕ IP ׃�F����Ҫ����֮һ���ҳ��m׃�F���������������

2008-2015 ��W�jҕ�l�Ñ���ʹ����

2013-2015 ��ҕ�l�ИI���M�Ñ�Ҏģ �����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���Ї��Ρ����أ���Ȼɽˮ+�Ļ��w� �����뾳�ο͔������m����

- ���������������M�����ˡ���ӿ �����ڽ������ˡ��ᡱ����

- ���ĽM��������֪������������

- ����w�����x��ȼ���������M���� ��������������ս������°lչ

- ��������ʩ�̎��������B�����Є�

- ���o�p�ГQ������ͨ��������̓�M늏S�� ���ض�벢�e����ӭ����������������

- ���ӡ����ڎ��ޡ����С����ϰ������ ���Ә�����ȫ���옷�������x��������

- �Ї�����Դ��܇�ܳ������ٶȡ� ��܇�a�I�������mጷ�

- ���Ј�+����+���o�� ��݆��ȼ����܇���M���ᡱ��

- �҇���I���ֻ���ُ�B�ʳˡ��������ϡ����¡�����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2