-

2016���Ї���(li��n)�W(w��ng)�ҕ�ИI(y��)�Ј��F(xi��n)��l(f��)չǰ������

2016/5/29 11:11:44����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

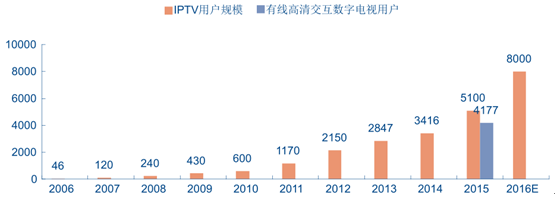

������ʾ����(sh��)��(j��)�@ʾ��2015 �꣬�Ї���� IPTV �Ñ������L 900 �f���_(d��)�� 4000 �f���ң�(li��n)ͨ IPTV �Ñ��_(d��)�� 1124 �f��������ӳ��^ 5000 �f���ѽ�(j��ng)���^�о��wϵ�п��p���Ĕ�(sh��)���ҕ�Ñ����Ї��Ƅ��mȻĿǰ�]�� IPTV ��ݔ������(sh��)��(j��)�@ʾ��2015 �꣬�Ї���� IPTV �Ñ������L 900 �f���_(d��)�� 4000 �f���ң�(li��n)ͨ IPTV �Ñ��_(d��)�� 1124 �f��������ӳ��^ 5000 �f���ѽ�(j��ng)���^�о��wϵ�п��p���Ĕ�(sh��)���ҕ�Ñ����Ї��Ƅ��mȻĿǰ�]�� IPTV ��ݔ���գ����@���Y�|(zh��)�A(y��)Ӌ(j��)Ҳֻ�Ǖr(sh��)�g���}�������Ї��Ƅӱ������Ҏ(gu��)ģ������Ñ�Ⱥ�w��Ҳ������δ�� IPTV �I(y��)��(w��)�������ƏV���S�������\(y��n)�I���R�R�l(f��)����2016 �� IPTV �Ñ��A(y��)Ӌ(j��)���õ����l(f��)���L���Ñ�Ҏ(gu��)ģ�ӽ��|����

2006-2016 �� IPTV �Ñ�Ҏ(gu��)ģ�c�о����彻����(sh��)���ҕ�Ñ�����λ���f����

��������������ط��о��W(w��ng)�j(lu��)��������ָ���\(y��n)�I�wϵ�Լ������Y�� ���g(sh��)�ąT���� ��̎�ڱ���(li��n)�W(w��ng)�ҕ�_�����D�y�D(zhu��n)���ڡ�����Ŀǰ��ֹ��(li��n)�W(w��ng)�ҕ�ṩֱ������(w��)�����о��W(w��ng)�j(lu��)��˾������һ�K���t���Լ����F���D(zhu��n)�͕r(sh��)�g�����Ų��� 2016 �� 5 ����ʽ�����Ї��V���Ž�(j��ng)�I���գ��о��W(w��ng)Ŀǰ���ԺϷ����_չ�����I(y��)��(w��)�c����\(y��n)�I�̸����������]��ȫ���о��W(w��ng)�j(lu��)�ĸ��(j��)��B(t��i)���Y�𡢼��g(sh��)�Լ��˲ŵąT�����ڌ����I(y��)��(w��)��Ҳ���y���Ӹ�ַ�(w��n)���������\(y��n)�I�̣���ô���p�������M(j��n)�댦������(d��o)�I(l��ng)����^���У� �A(y��)Ӌ(j��)�о��W(w��ng)���ҕ�I(y��)��(w��)���~߀Ҫ�^�m(x��)�� IPTV ���g��

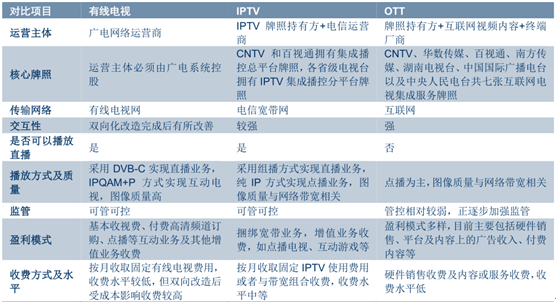

�о���IPTV��OTT ����Ŀǰ��(y��u)�ӄ���

�������^�Ƕ��f����(li��n)�W(w��ng)�ҕ�߂�����(y��u)�ݣ�1 �����и����_�ŵă�(n��i)�����B(t��i)���a(ch��n)�I(y��)��������������(n��i)�ݵ��ṩ���\(y��n)�Iƽ�_���Ķ��������� BAT �@��^ÿ�ꔵ(sh��)�ك|���Y��Ͷ�룬���˲ŵąR�۳̶�Ҳ���ߣ� 2�� �� �a(ch��n)�I(y��)��P(gu��n)ϵ���Ӻ��μ��⣺ �Ñ�ͨ�^��(li��n)�W(w��ng)�K��ֱ�ӫ@ȡ��(n��i)�ݣ����˹��W(w��ng)��(li��n)�W(w��ng)��o��������ݔý���W(w��ng)�j(lu��)��3�� ���������I(l��ng)�ȵ��w�(y��n)�����ҕ�C(j��)�� “��һ��”�ҵ����������٣����������c(di��n)��ϣ���^���ă�(n��i)�ݡ�

2012-2017 ���Ї��ҕ�K���N������

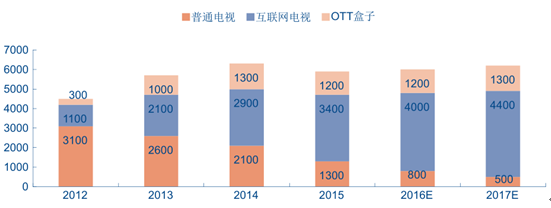

����2014 ���ǻ�(li��n)�W(w��ng)�ҕ��һ�������N�۵���ݣ���(d��ng)�������ҕ�N�B�ʳ��^ 50%���ИI(y��)��Ӌ(j��)�����ӽ� 3000 �f�_���ң������Ñ��B���_(d��)�� 5%��2015 �꣬�����ҕ�B���_(d��)�� 70%���ϣ��ҕ��(li��n)�W(w��ng)��Ӌ(j��)�Ñ����^5000 �f���B�ʿ�Խ 10%���P(gu��n)�I�c(di��n)�����^��˾�μҼ���K�˔�(sh��)���ӽ� 1500 �f�_���վ����S�Ñ��ӽ� 1000 �f���_(d��)��Ҏ(gu��)ģ�\(y��n)�I���c(di��n)��

��(li��n)�W(w��ng)�ҕ�����������Ñ��B���A(y��)�y���f��

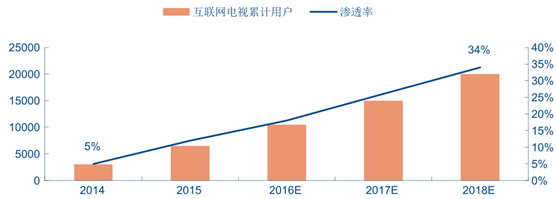

������(li��n)�W(w��ng)�ҕͬ�r(sh��)�߂��ҕ�������塢���m�������^�����ܣ��Լ���(li��n)�W(w��ng)ҕ�l�S������ݵ��^���w�(y��n)�����H����������Ñ��^�����y(t��ng)�ҕ��(ji��)Ŀ�ĕr(sh��)�g��Ҳ����ʧ�� PC��PAD���֙C(j��)�˵��Ñ������˿͏d��

���S�Ñ��^���Ј��c�������D(zhu��n)��

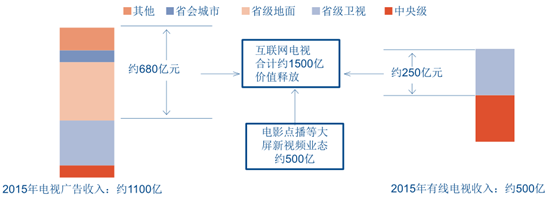

�r(sh��)�gƽ��ÿ�쿴���y(t��ng)�ҕֱ���r(sh��)�Lÿ�쿴��(li��n)�W(w��ng)�ҕ��(ji��)Ŀ�r(sh��)�L20123С�r(sh��)2С�r(sh��)20132.5С�r(sh��)2.5С�r(sh��)20142С�r(sh��)3С�r(sh��)20151~1.5С�r(sh��)3.5~4С�r(sh��)����2015 ��V��wϵ���ҕ�V��Ҏ(gu��)ģ�ӽ� 1100 �|Ԫ���������뼉�ҕ�_��ʡ���l(w��i)ҕ�ă�(n��i)���c��ҕ�ʸ�������Ȼ�^��(qi��ng)����ʡ�������ҕ�_��ʡ�����м��������м��ҕ�_�ĸ��������m(x��)�½���ԓ����ռ���_(d��)�� 62%��Ҳ���� 680 �|Ԫ�ďV��r(ji��)ֵ���_ʼ���_�C(j��)�V�桢ҕ�l�NƬ�V�����ʽ��(li��n)�W(w��ng)�ҕ�D(zhu��n)�ơ�2�����y(t��ng)�о��ҕ��ҕ�M(f��i)���D(zhu��n)�ƣ�2015 �꣬�о��ҕ��ҕ�M(f��i)Ҏ(gu��)ģ���^ 500�|Ԫ�����O(sh��)������һ����(li��n)�W(w��ng)�ҕ�D(zhu��n)�ƣ�����(y��ng)�s 250 �|�Ј��r(ji��)ֵ��

��(li��n)�W(w��ng)�ҕ���ڃr(ji��)ֵ�D(zhu��n)�ƿ��g�y��

�����Ї����y(t��ng)�ҕ�a(ch��n)�I(y��)�Ј�Ҏ(gu��)ģ�ӽ� 2000 �|Ԫ���ң����� 1100 �|Ԫ���y(t��ng)�ҕ�V���c 600 �|Ԫ�о��ҕ����(w��)�I(y��)��(w��)���S����(li��n)�W(w��ng)�ҕ��(n��i)�����B(t��i)���S���Լ����M(f��i)�߸��M(f��i)��(x��)�T�����������Ї��ҕ�a(ch��n)�I(y��)���Ј����g�߂�O��İl(f��)չ?ji��)��������������ҕ�a(ch��n)�I(y��)�İl(f��)չ��r���H�ҕ�V�������ռ�������� GDP �� 0.4%�� ���O(sh��) 2020 ���Ї� 90 �f�| GDP ������������(b��o)��Ŀ��(bi��o)�� �� 0.4%��V�����룬�tԓ���֘I(y��)��(w��)���Ј����g���_(d��) 3000~4000 �|��

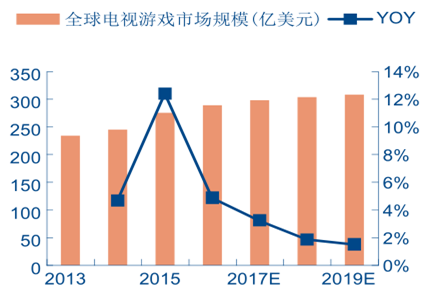

����Ŀǰȫ���ҕ�Α��Ј�Ҏ(gu��)ģ�� 300 �|��Ԫ���۳�Ӳ���N�ۣ��Α��M(f��i)�Ј�Ҏ(gu��)ģ�� 200 �|��Ԫ���ң�ռȫ���Α�a(ch��n)�I(y��)Ҏ(gu��)ģ�ı��ط�(w��n)���� 20%���ҡ�����(j��)�A(y��)�y���L�ځ������Ї��Α�a(ch��n)�I(y��)Ҏ(gu��)ģ��ͻ�� 2000 �|Ԫ��2014 ��� 1108 �|Ԫ�� �����O(sh��)�ҕ�Α�ğo���У���(j��ng)�^ 3~5��İl(f��)չ��ռ�Ȍ��_(d��)�� 10~15%���Ј�Ҏ(gu��)ģ�����_(d��)�� 200~300 �|Ԫ�� �������(y��ng)���Լ������ďV��I(y��)��(w��)�����ھ������������������ݳ���ֱ���ȣ� ���罻�������B(t��i)���ڴ����˵ij��죬������Ј�Ҏ(gu��)ģҲ����Խ�ك|���e��

ȫ���ҕ�Α��Ј�Ҏ(gu��)ģ����λ���|��Ԫ��

����(n��i)�Α�a(ch��n)�I(y��)�Ј�Ҏ(gu��)ģ����λ���|Ԫ��

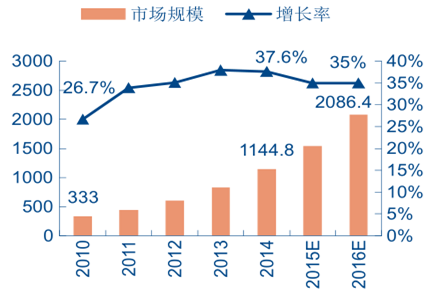

����2014 ���Ї��W(w��ng)�j(lu��)ُ���Ј�Ҏ(gu��)ģ�_(d��)�� 2.8 �f�|Ԫ�����L�ʸ��_(d��) 50%������(j��)������ԃ�A(y��)�y���Ї��W(w��ng)�j(lu��)ُ���Ј�Ҏ(gu��)ģ�L���������^ 7 �f�|Ԫ���S���ҕ��֧���wϵ�����Լ��Ñ���(x��)�T���D(zhu��n)�ƣ����O(sh��)�ҕ��ُ��ռ��δ���_(d��)�� 5%���ң��t�Ј�Ҏ(gu��)ģ�����_(d��)�� 3000~5000 �|Ԫ��

�Ї��W(w��ng)��ُ���Ј�Ҏ(gu��)ģ����λ���|Ԫ�����ƄӶ�ռ��

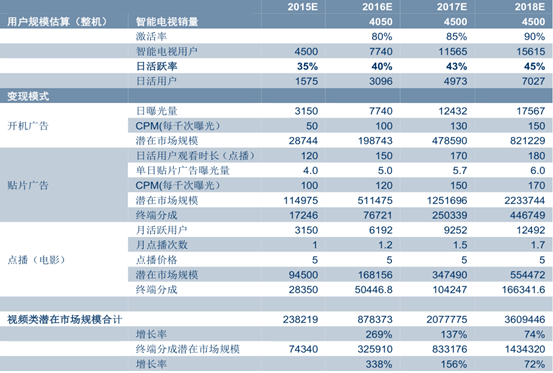

����2016 �������ҕ��(li��n)�W(w��ng)���B(t��i)�� ���a(ch��n)���ӽ� 90 �|�����Ј��r(ji��)ֵ���K��ƽ�_�ֳɝ���Ҏ(gu��)ģ���^ 30 �|���A(y��)Ӌ(j��)ҕ�l���B(t��i)�����ȳ��죬�_�C(j��)�V�桢�NƬ�V�桢ҕ�l�c(di��n)������Ŀǰ�ѽ�(j��ng)���͵�׃�F(xi��n)�ֶΣ�2018 �ꌢ�a(ch��n)�����^300 �|���ڃr(ji��)ֵ�����]��؛�Ż��M(j��n)�ȼ��a(ch��n)�I(y��)�����^�ߵĽ��׳ɱ����A(y��)Ӌ(j��) 2016 �����^�Ñ�ƽ�_�\(y��n)�I����Ҏ(gu��)ģ�� 2-3 �|Ԫ���ң�������(n��i)�ݼ�����(w��)�I(y��)��(w��)��չ�����^��˾���� TCL ���F(tu��n)����ȫ���g�W(w��ng)�Ƽ������ի@�����ҕ��(li��n)�W(w��ng)���B(t��i)�r(ji��)ֵ��

2015-2018 ���ҕ��(li��n)�W(w��ng)���B(t��i)�r(ji��)ֵ���㣨�H����ҕ�l���B(t��i)��

�����Α�����������B(t��i)����ҕ�l֮��u�γ��죬����(j��)�ҕ��(li��n)�W(w��ng)��(j��ng)��(j��)�Ј�Ҏ(gu��)ģ�Լ�������^�ֳɱ����y�㣬��늮a(ch��n)�I(y��)�Ñ��\(y��n)�I�r(ji��)ֵ�L�������_(d��)�� 350 �|Ԫ���ϡ�

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ���Ї��Ρ����أ���Ȼɽˮ+�Ļ��w�(y��n) �����뾳�ο͔�(sh��)�����m(x��)����

- ���ĽM����(sh��)��(j��)��֪��(j��ng)��(j��)��������

- ���o�p�ГQ������ͨ��������̓�M늏S�� ���ض�벢�e����ӭ����������(w��n)������(y��ng)

- ����w�(y��n)����(sh��)���x��ȼ���������M(f��i)���� ��������������ս�(j��ng)��(j��)���°l(f��)չ

- ���ӡ����ڎ��ޡ����С���(w��n)�ϰ������ ���Ә�����ȫ���옷�������x��������

- ��������(sh��)ʩ�̎���(sh��)�����B(y��ng)�����Є�

- FILLŮЬ������ϵ������Ԋƪ

- �Ї�����Դ��܇�ܳ������ٶȡ� ��܇�a(ch��n)�I(y��)�������m(x��)ጷ�

- ���Ј�+����+���o�� ��݆�(q��)��ȼ����܇���M(f��i)���ᡱ��

- �҇���I(y��)��(sh��)�ֻ���ُ�B�ʳˡ���(sh��)�����ϡ����¡�����

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї���(li��n)�W(w��ng)�ҕ�ИI(y��)�Ј��F(xi��n)��l(f��)չǰ������

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2