-

2016���Ї���Ԫ�����ИI(y��)�l(f��)չǰ�����Ј������A(y��)�y

2016/8/19 10:36:50����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

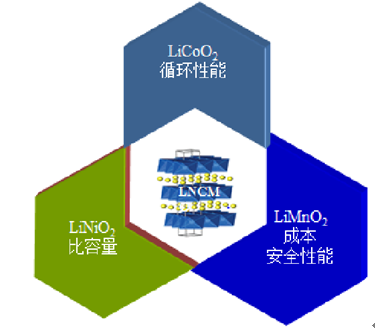

������ʾ����Ԫ���O�������������F䇡����䇡��i��䇵Ȃ��y(t��ng)���O���϶��ԣ����懡�⒡��i��懡�⒡��X���NԪ�ص����ԣ�������б������ߡ�ѭ�h(hu��n)���ܺá��ɱ��͵ȃ�(y��u)�c(di��n)�����J(r��n)�������п���ȡ��Ŀǰ�������䇡������F䇵��������O���ϡ�Ŀǰ��Ԫ���O���� ��Ҫ�����ɷN���g(sh��)��Ԫ���O�������������F䇡����䇡��i��䇵Ȃ��y(t��ng)���O���϶��ԣ����懡�⒡��i��懡�⒡��X���NԪ�ص����ԣ�������б������ߡ�ѭ�h(hu��n)���ܺá��ɱ��͵ȃ�(y��u)�c(di��n)�����J(r��n)�������п���ȡ��Ŀǰ�������䇡������F䇵��������O���ϡ�Ŀǰ��Ԫ���O���� ��Ҫ�����ɷN���g(sh��)·�����������i��䇞����O��NCM·���������X��䇞����O��NCA·����NCM �� NCA ���|(zh��)�϶��Ǟ��˽�Q���䇣�LiCoO2�������䇣�LiNiO2���Ӡ�Y(ji��)��(g��u)�ķ�(w��n)���Ԇ��}�� �iԪ�غ��XԪ�������о���֧�νY(ji��)��(g��u)�����ã��������������������ޡ�ͨ����r���i��Mn���� +4 �r(ji��)���X��Al����+3 �r(ji��)�������σr(ji��)�IJ�ͬ��懣�Ni����⒣�Co�����σr(ji��)��Ӱ푲�ͬ���M(j��n)�����Ӡ��������x�ӵĻ��Ůa(ch��n)����ͬӰ푡������i�ē����������(d��o)䇺�懌��g��ϣ���˸��Ʋ��ϵ� �ߜ����ܣ��X�ē���t��һ���̶��Ͽ��Ը��Ʋ��ϵľ���Y(ji��)��(g��u)���p�����ݣ��M(j��n)��������ѭ�h(hu��n)��(w��n)���ԡ�

��Ԫ�������ýM��Ԫ�صĸ��ԃ�(y��u)�ݿ��������C������

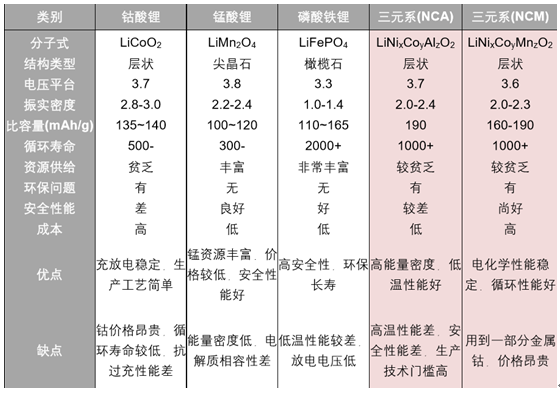

�늳س��õ����O���������䇣�LiCoO2�����i��䇣�LiMn2O4���������F䇣�LiFePO4������ NCM��NCA ���������Ԫ���ϡ�Ŀǰ������(g��)늄�(d��ng)��܇�I(l��ng)����(n��i)�Աȁ��Ϟ�����늄�(d��ng)��܇��Ҫʹ �������F䇣�LFP���������O���ϣ����n��늄�(d��ng)��܇��Ҫʹ���i��䇣�LMO�������i��NCM���� ��˹��늄�(d��ng)��܇�tʹ�����X��NCA�������ڄ�(d��ng)��늳ض��ԣ�һ����Ҫ�P(gu��n)�������}��һ�ǰ� ȫ�ԣ������m(x��)�������������ܶȣ�������ѭ�h(hu��n)ʹ�ü����������dzɱ������Ƿ����ԡ������F䇣�LFP�����������ܶȵ͡��͜����ܲ��(d��o)��ʵ͡����ϳ�Ʒ�ʵ�һ���Բ�Ȇ��}������u��ȡ�����i��� ��LMO�����ϱ���ѭ�h(hu��n)�����̡��������^�ͣ������ں��������ϻ��ʹ�ã���Ԫ���������� NCM�{�胞(y��u)���ľC�����ܺ��^�ߵ��ԃr(ji��)�ȣ���߱��������ߘ�(bi��o)��(zh��n)늉����߉���(sh��)�ܶ��Լ���(y��u)���ĵ͜����ܣ� ������ȡ�������F䇡��i��䇵Ȃ��y(t��ng)���O���ϡ�

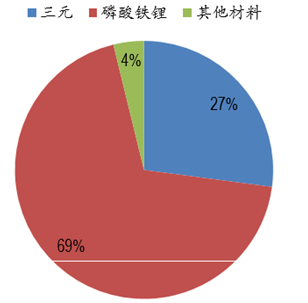

���O��Ԫ�����c���䇡��i��䇡������F����ܱ��^

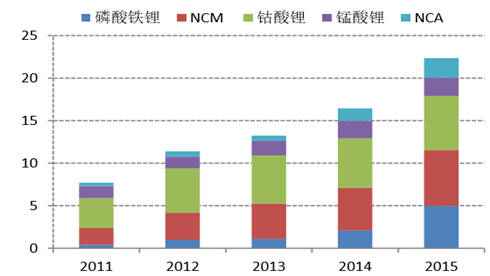

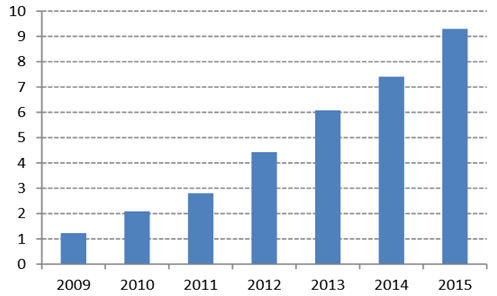

2015 ��ȫ������O���ϳ�؛���� 22.34 �f�����c 2014 ��������L 35.89%������ NCM��NCA ��������L��NCM ��Ҫ�������Ї���(d��ng)��늳������ ����(d��ng)���� NCA ��Ҫ���o��˹��늄�(d��ng)܇������Ԫ�����N��������ȫ���Ј���Ԫ�����N���ʬF(xi��n)������ �L�B(t��i)�ݣ��� 2009 ��� 1.2 �f���������L�� 2015 ��ij��^ 9 �f���������(f��)�������_(d��)�� 40%��

ȫ�����O���ϳ�؛������λ���f����

2009-2015 ��ȫ����Ԫ�����N������λ���f����

Ŀǰȫ���^�����Ԫ���ϏS��߀��Ҫ�����������n ��������Ӌ(j��)ռ�s 50%���Ј����~���ձ����䪚(d��)�صČ��I(y��)���g(sh��)�e�۰ѿ��Ј������n����I(y��)��Щ��Ѹ�����𣬟oՓ�ڼ��g(sh��)߀�Ǯa(ch��n)ƷƷ�|(zh��)���涼�O�߸��������Ї���I(y��)�M(j��n)��r(sh��)�g���L������˹������(d��ng)�Ľ� ��Ƽ��LJ���(n��i)��һ�� NCA ���Ϲ���(y��ng)�̣�����������I(y��)����������Ԫ��Ŀǰ����(n��i)��Ԫ���ϵĹ���(y��ng)���ж����ڲ�����ߡ�

��ͬ���O�����wϵ��(y��ng)�ìF(xi��n)��

������Ӯa(ch��n)Ʒ��늄�(d��ng)��܇����Ԫ�����������������֙C(j��)���늳ش�s���� 5g ������Ԫ���O���ϣ���һ�v����܇��(d��ng)��늳،��� Ԫ���O�����������_(d��) 300kg��2015 ���Ї� NCM �Ј���؛���s�� 3.05 �f����ͬ�����L 45.2%���a(ch��n) ֵ�s 32.7 �|Ԫ��ͬ�����L 35%��NCA �������^��(qi��ng)�Ļ��W(xu��)���Ԍ�늳�?z��)����ϵ�y(t��ng)Ҫ��dz��ߣ��� ����(n��i)�Ј���؛���^�٣�2015 ���؛���s�� 2000 ����

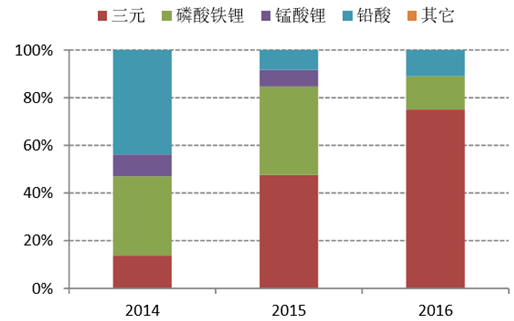

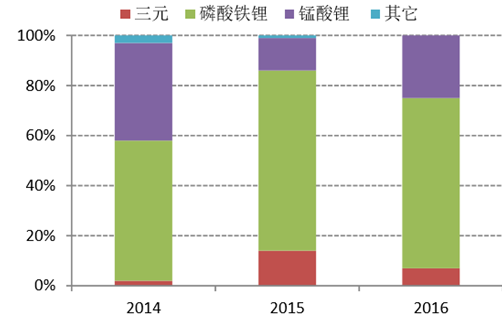

2015 ���Ї�����Դ��܇��ͬ늳ز���ռ��

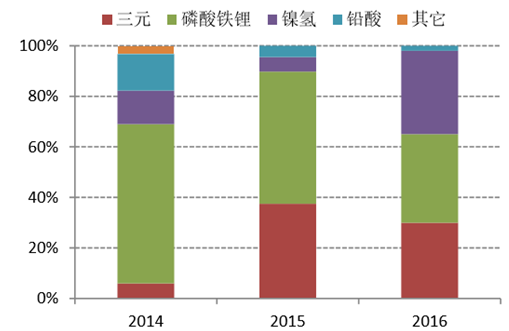

������O������늄�(d��ng)����܇�Ј����~

������O������늄�(d��ng)����܇�Ј����~

������O������늄�(d��ng)��܇�Ј���

Ŀǰ NCM ��Ԫ���ϵĻ��A(ch��)������Ҫ������ 3M ��˾��Ո��3M ��˾�{�菊(qi��ng)��Ļ��A(ch��)�аl(f��)��(sh��)���� NCM �������_(d��)���ˠt����ĵز�����ͬ�r(sh��) 3M ��˾�����漰�� Ԫ���ϵ����a(ch��n)������ͨ�^�D(zhu��n)�ڙ�(qu��n)�����ķ�ʽ���@ȡ������LG��SK����(y��u)���ƶ����� 3M ُ�I��Ԫ ���ό����ڙ�(qu��n)����˹��tͨ�^ُ�I������ؕ���Ҍ�(sh��)�(y��n)�ң�ANL�����P(gu��n)�����x���� NCM �������F�� NCA ����Ҫ�����t��Ҫ�������ձ����º�ס�����У�����������ȫ����Ч��Ŀǰ��Ԫ���ϵ����P(gu��n)

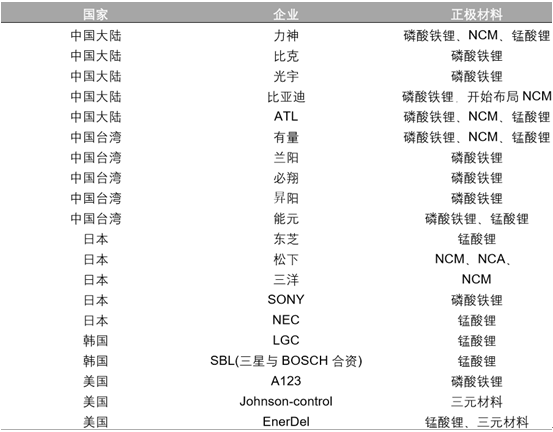

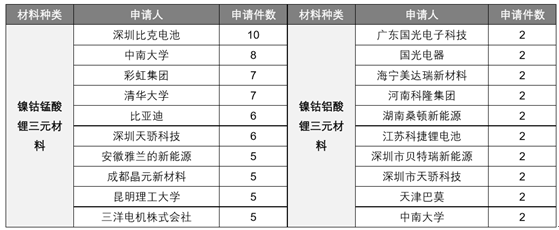

������Ҫ���������n���У�����ǰ��λ�քe���S�����͖|֥������������(n��i)��I(y��)��УҲ�_ʼ ������Ԫ������ȫ����Ԫ���ό�������������ǰʮ�Ĺ�˾

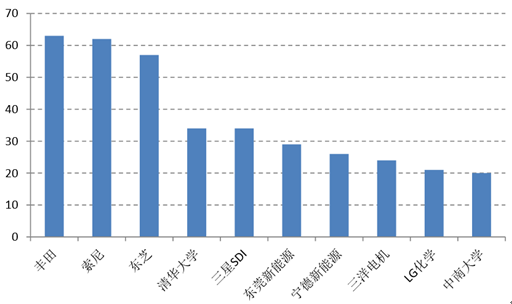

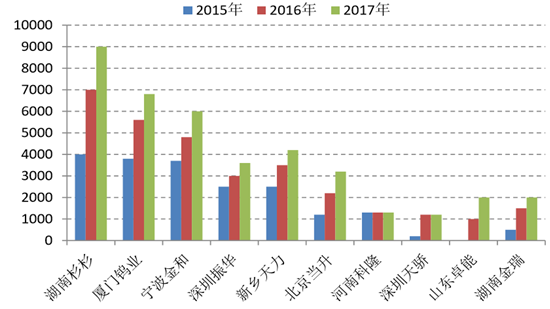

��Ҫ��Ԫ���O�������A���c(di��n)������Ո����ǰ 10 λ�ęC(j��)��(g��u)

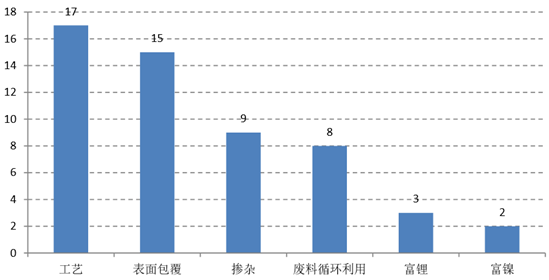

������Ԫ���ϵĺ��ļ��g(sh��)���������α�������I(y��)���ѿأ������ѽ�(j��ng)�γɵČ������o(h��)�ډ���(d��o)����(n��i)�ܶ�������a(ch��n)�̺��y�M(j��n)����H��S��ͨ�^���������Լ��������a(ch��n)��ˇ���ֶ��ѽ�(j��ng)�ɞ��҇����O������I(y��)���⌣���V�A�ij����ֶΡ�ͬ�r(sh��)����Ԫ���������� ���ܡ����a(ch��n)��ˇ�����д����ƣ���ˏ� 2015 �����(n��i)��Ԫ���ό�����Ո��r��������Ո��(sh��)���������nj���Ԫ�������a(ch��n)��ˇ�ĸ��M(j��n)�Ͳ��ϱ����ē��s���ԣ��������������Ԫ��?f��)��s�ȡ�������(n��i)�ߵ�ԺУ�Ϳ��І�λ�t�Ѹ�������ķŵ�����Ԫ���ϵĻ������÷��棬������������(n��i)�ڸ�䇼�����I(l��ng) ��Ҳ�������Č������֡�

2015 ���������(n��i)��Ҫ��Ԫ�������ַ���

�Ĺ��o�ˁ����� 2015 �����(n��i)ǰʮ����Ԫ���ϏS�̵Įa(ch��n)�ܲ�����δ���Įa(ch��n)��Ҏ(gu��)����Ͷ���M(j��n)�����˳����A(y��)�y��Ŀǰ����(n��i)��Ԫ���ϵĹ���(y��ng)�^�鼯�У�����ɼɼ���B�T�u�I(y��)��������͡��������A�Լ����l(xi��ng)�����@ǰ�����I(y��)��ռ���_(d��)���� 67%���ң�ǰʮ��S�� 2015 �����ռ���� 80%���ң������� 2014 ��� 89%�����½�����Ҫԭ����2013�����(n��i)���O(sh��)����Ԫ���ϏS�_ʼ���������һ�¿�����Ԫ�����ڄ�(d��ng)��늳��ϵđ�(y��ng)�ã�������Ԫ?ji��ng)������w�����^С�����늳���I(y��)��δ�γɷ�(w��n)���Ĺ���(y��ng)朣�С����Ԫ������I(y��)�{��̓r(ji��)���`��ȃ�(y��u)�ݓ�ռ�˲����Ј���늳ز��ϱ�����һ��(g��)�ؼ��g(sh��)�����Y����ИI(y��)�����箔(d��ng)�� �Ƽ� 4000 ����Ԫ���O�����(xi��ng)Ŀ��Ͷ�Y�~�_(d��) 2.4 �|Ԫ�����O(sh��)���� 2 �����ң�����(g��)Ͷ�Y�؈�(b��o)���L�_(d��) 6.8�ꡣ�S����Ԫ늳خa(ch��n)�I(y��)朵ķ�(w��n)���c���죬�����о����܇��I(y��)�����Ϲ���(y��ng)�ķ�(w��n)���ԡ��|(zh��)���ı��C�Լ�Ʒ��Խ�l(f��)���أ�����g(sh��)�c�Y����(y��u)�ݵĴ���I(y��)�����ڸ��L(f��ng)��С��I(y��)�������@����(y��u)�ݣ�δ������I(y��) ���w���Ј����~�������������U(ku��)��

����(n��i)ǰʮ����Ԫ������I(y��)�a(ch��n)��Ҏ(gu��)���A(y��)�y

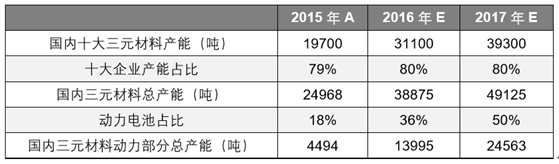

����(j��)��δ����Ԫ������I(y��)�l(f��)չڅ�ݵķ�����δ�����(n��i)��Ԫ�������^��I(y��)�a(ch��n)��ռ�����ܾS�� ���^��ˮƽ������ 2015 �� 79%�Įa(ch��n)��ռ�ȣ��A(y��)Ӌ(j��)δ��ǰʮ����I(y��)�Įa(ch��n)��ռ�Ȼ����S���� 80% ���ң�����(j��)�˜y�������(n��i)��Ԫ���ϵĿ��a(ch��n)�ܡ�������(j��)�߹����Y�ϣ�2015 �� NCM �� 18%���ڄ�(d��ng) ��늳أ�EV Tank �t�A(y��)�y�� 2017 ���(d��ng)��늳�ռ�����_(d��)�� 50%���ң��A(y��)Ӌ(j��)δ������(d��ng)�� 늳�����Ԫ���ϑ�(y��ng)���е�ռ�ȷքe�� 36%�� 50%��ͬ�r(sh��)�y��� 2016 �ꡢ2017 ��Ԫ���τ�(d��ng)������ �����w�a(ch��n)���� 14000 ���� 25000 �����ҡ�

����(n��i)��Ԫ?ji��ng)���늳خa(ch��n)�ܜy��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2016���Ї���Ԫ�����ИI(y��)�l(f��)չǰ�����Ј������A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2