-

�r(n��ng)�Y�a(ch��n)Ʒ�Ј�(ch��ng)�����r��׃��(d��ng)څ��(sh��)����

2016/9/7 11:05:19����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

������ʾ����1��ȫ���r(n��ng)�Y�a(ch��n)Ʒ�Ĺ����r��׃��(d��ng)څ��(sh��)�r(n��ng)�Y����Ҫ���r(n��ng)�I(y��)Ͷ��Ʒ�����B�ӹ��I(y��)�c�r(n��ng)�I(y��)���a(ch��n)�Ę������ǰl(f��)չ�F(xi��n)���r(n��ng)�I(y��)����Ҫ���Y���Ϻͻ��A(ch��)�����У����ʵ�ʩ���ǽ�Q�Zʳ���a(ch��n)��ȫ����(sh��)�F(xi��n)�r(n��ng)�I(y��)��(w��n)�a(ch��n)�����a(ch��n)����ֱ�ӡ�����ٵĴ�ʩ����(du��)�r(n��ng)�I(y��)���a(ch��n)�l(f��)�]���e���p�ص����á�������1��ȫ���r(n��ng)�Y�a(ch��n)Ʒ�Ĺ����r��׃��(d��ng)څ��(sh��)

�����r(n��ng)�Y����Ҫ���r(n��ng)�I(y��)Ͷ��Ʒ�����B�ӹ��I(y��)�c�r(n��ng)�I(y��)���a(ch��n)�Ę������ǰl(f��)չ�F(xi��n)���r(n��ng)�I(y��)����Ҫ���Y���Ϻͻ��A(ch��)�����У����ʵ�ʩ���ǽ�Q�Zʳ���a(ch��n)��ȫ����(sh��)�F(xi��n)�r(n��ng)�I(y��)��(w��n)�a(ch��n)�����a(ch��n)����ֱ�ӡ�����ٵĴ�ʩ����(du��)�r(n��ng)�I(y��)���a(ch��n)�l(f��)�]���e���p�ص����á�

�����ه�(gu��)�H���ʹ�����r

����A����(gu��)�H���ʹ��o��r

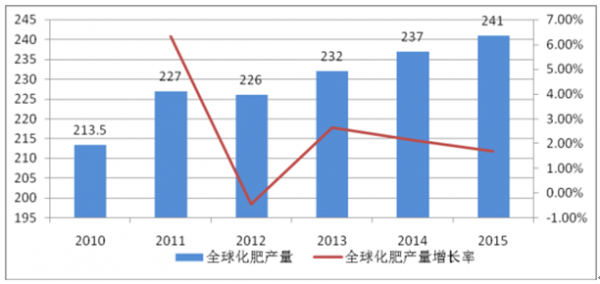

���������(l��i)��ȫ�ʹ���(y��ng)�����w�ʬF(xi��n)С���ϝq�B(t��i)��(sh��)���� 2010 ��� 21,350 �f(w��n)�������� 2015 ��� 24,100 �f(w��n)���������(f��)�����L(zh��ng)�� 2.45%��

2010 ���� 2015 ��ȫ�ʹ���(y��ng)��

������ 2014 �������ȫ����Ͽ��B(y��ng)���N�����_(d��)�� 2.37 �|����ͬ�� 2013 �����L(zh��ng)2%�������r(n��ng)�I(y��)�÷���ռ��(j��)����(y��ng)���� 78%���� 2013 �����L(zh��ng) 0.5%���_(d��)�� 1.84 �|�������I(y��)�÷��ϼ�δ��������_(d��)�� 0.53 �|������(gu��)��(n��i)��؛�N�����(q��)��(d��ng)ȫ���N�۵�����(d��o)���أ�2014 �꣬ȫ�ʇ�(gu��)��(n��i)��؛���_(d��)�� 1.83 �|����ռ���N���� 77.4%���������N��ռ 22.6%��

������(j��)�A(y��)�y(c��)���� 2019 �꣬ȫ�ʹ���(y��ng)�����_(d��)�� 1.74 �|����������^���L(zh��ng)�����������A(y��)Ӌ(j��)ÿ�ꝓ�ڵ��^ʣ�a(ch��n)�܌��� 2016 ���_ʼ���ٔU(ku��)��ÿ�� 1,000�f(w��n)�����ӵ�ÿ�� 1,800 �f(w��n)�����ʷ��棬���ڃ�(n��i)�����ֹ���ƽ���B(t��i)���� 2018��ĩ�� 2019 ����r(sh��)���ʬF(xi��n)ƽ�����L(zh��ng)�B(t��i)��(sh��)�����߂䝓�ڵ��^ʣ�a(ch��n)�ܣ�⛷ʵĮa(ch��n)�܌����m(x��)�U(ku��)�����A(y��)Ӌ(j��)�� 2019 �꣬⛷ʹ���(y��ng)�������L(zh��ng)�� 5,180 �f(w��n)�����^ 2014 �꣨4250�f(w��n)�������L(zh��ng)�s 21%��⛷ʹ���(y��ng)������Ҫ�ɱ������|�W���Ё�ؕ�I(xi��n)�����б��������ôsؕ�I(xi��n) 700 �f(w��n)�����|�W���Ё������_˹��ؕ�I(xi��n) 100 �f(w��n)�������⣬�|�����Ї�(gu��)���A(y��)Ӌ(j��)ؕ�I(xi��n) 100 �f(w��n)��������

����B����(gu��)�H����������r

������(j��)�y(t��ng)Ӌ(j��)��2014 �꣬ȫ������������L(zh��ng)�H 0.6%���_(d��)�� 1.838 �|�������У�ȫ�ʺ�⛷ʵ����������L(zh��ng)������ 1%���քe�_(d��)�� 11,190 �f(w��n)���� 3,040�f(w��n)����ȫ�����������t�B�m(x��)������ͣ���� 4,150 �f(w��n)��ˮƽ���ڻ������M(f��i)�ĵ����棬�|�������������Լ���������(qi��ng)�ţ����������W�������t��(du��)���ʵ������^����

ȫ�����������

���ȫ�������������Ӌ(j��)������⛷�2010102.639.927.2169.72011104.540.727.8173.02012107.541.128.2176.82013107.640.4281762014111.941.530.4183.8�����A(y��)Ӌ(j��)��δ��(l��i)���꣨2015 ��-2019 �꣩ȫ���������������L(zh��ng)�ʴ�s��1.5%-2%֮�g���� 2019 ��ȫ������������A(y��)Ӌ(j��)���_(d��)�� 1.994 �|��������(g��)��Ҫ����Ʒ�N����䛵����L(zh��ng)�����е����A(y��)Ӌ(j��)�����L(zh��ng)�� 1.3%�����A(y��)Ӌ(j��)�����L(zh��ng)�� 2.1%��⛷������L(zh��ng)���A(y��)Ӌ(j��) 2.4%��

�����ڇ�(gu��)�H�r(n��ng)ˎ������r

����A�� ��(gu��)�H�r(n��ng)ˎ���o��r

���������˿ںͼZʳ���������ӣ�ʹ��ȫ��?q��)��r(n��ng)ˎ�Ą�������׃����δ��(l��i)�ஔ(d��ng)�L(zh��ng)�ĕr(sh��)�ڃ�(n��i)�����W(xu��)�r(n��ng)ˎ�Ԍ���ֲ�ﱣ�o(h��)�����w����(j��)��(b��o)����2019 ��ȫ��ֲ�ﱣ�o(h��)�Ј�(ch��ng)���_(d��)�� 759 �|��Ԫ��ȫ���r(n��ng)ˎ�a(ch��n)������ 2013 ��� 230 �f(w��n)�����ӵ� 2019 ��� 320 �f(w��n)����2014—2020 ��ď�(f��)�������L(zh��ng)�ʞ� 6.1%��

����B�� ��(gu��)�H�r(n��ng)ˎ������r

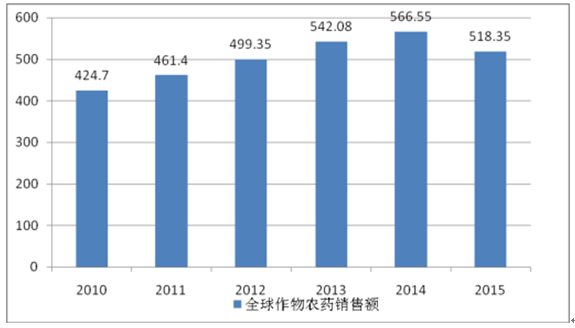

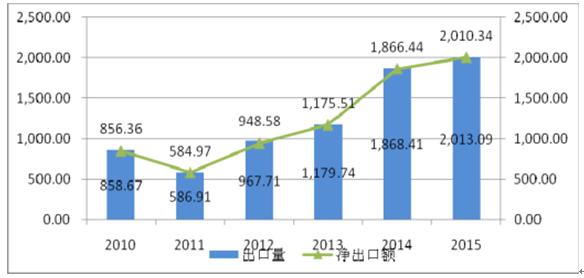

���������(l��i)�������r(n��ng)ˎ�Ј�(ch��ng)���m(x��)���L(zh��ng)��2014 ��ȫ���������r(n��ng)ˎ�Ј�(ch��ng)�N���~��566.55 �|��Ԫ��ͬ�����L(zh��ng) 4.5%���� 2015 �꣬����Ԫ�ߏ�(qi��ng)���r(n��ng)�a(ch��n)Ʒ�r(ji��)���»��Լ���ⲻ���������Z�F(xi��n)��(d��o)�µ������L(f��ng)�������Ӱ푣�ȫ���������r(n��ng)ˎ�Ј�(ch��ng)����N���~ 518.35 �|��Ԫ��ͬ�ȼ������� 8.5%��

ȫ���r(n��ng)ˎ�Ј�(ch��ng)�N���~

������2���Ї�(gu��)�Ј�(ch��ng)������r

�������Ї�(gu��)���ʹ�����r

����A���Ї�(gu��)���ʹ��o��r

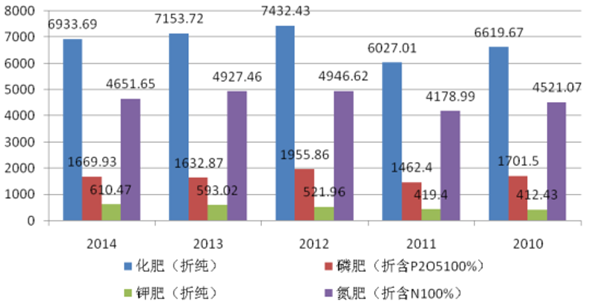

�����҇�(gu��)���r(n��ng)�I(y��)�ͻ������a(ch��n)���(gu��)���������a(ch��n)����������λ�����мs 90%�Ļ��ʑ�(y��ng)�����r(n��ng)�I(y��)���a(ch��n)���҇�(gu��)�Ļ��ʽY(ji��)��(g��u)�Ե��ʞ�����2014 ���Ї�(gu��)�����ИI(y��)�a(ch��n)���_(d��)��6933.69 �f(w��n)����ͬ�Ȝp�� 0.7%�����е��ʮa(ch��n)�����ۼ������� 4651.65 �f(w��n)����ͬ�Ȝp�� 3.4%��ռ�����ИI(y��)�a(ch��n)���ı����� 67.09%�����؞鵪�ʵ���ҪƷ�N��2014 �����خa(ch��n)�� 3217.83 �f(w��n)����ͬ�Ȝp�� 3.46%��ռ���ʱ����_(d��)�� 69.18%���ʮa(ch��n)�����ۺ� P 2 O 5 �������� 1669.93 �f(w��n)����ͬ������ 2.6%��⛷ʣ��ۼ������� 610.47 �f(w��n)����ͬ���ϝq 13.6%��

2010-2014 ���Ї�(gu��)�����ИI(y��)�a(ch��n)�����ۼ�����

2010-2014���Ї�(gu��)����⛻��ʮa(ch��n)�����L(zh��ng)����r

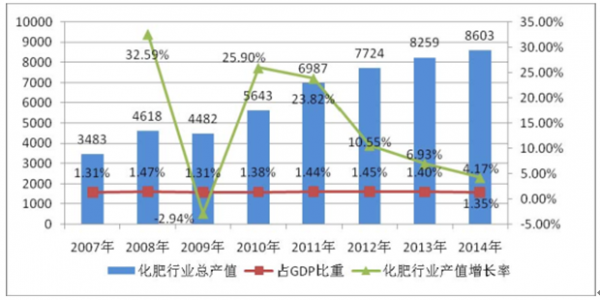

2007-2014���Ї�(gu��)�����ИI(y��)�a(ch��n)ֵ��r

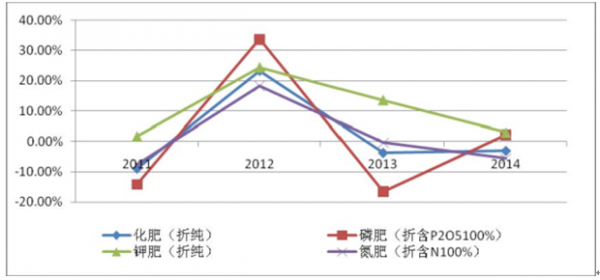

�����҇�(gu��)����⛻��ʽ����(l��i)�a(ch��n)�����L(zh��ng)�ʾ��߳��½�څ��(sh��)�����л��ʼ����ʮa(ch��n)���B�m(x��)����ؓ(f��)���L(zh��ng)��2014���ʮa(ch��n)��С���ϝq��⛷ʮa(ch��n)����2010���(l��i)���w���ַ�(w��n)���ϝq�B(t��i)��(sh��)���a(ch��n)��������400�f(w��n)����2012���҇�(gu��)⛷ʮa(ch��n)�����L(zh��ng)��һ���_(d��)��24.45%�ĸ�λ���a(ch��n)��Ҳ��2010���(l��i)�״�ͻ��500�f(w��n)�����_(d��)��521.96�f(w��n)�����˺����һֱ���������p�ٵđB(t��i)��(sh��)�����L(zh��ng)����2012���24.45%���»���2014���2.94%���ڮa(ch��n)ֵ���棬�҇�(gu��)���ʿ��a(ch��n)ֵ���m(x��)�����ϝqڅ��(sh��)���������L(zh��ng)�����꽵�ͣ������ИI(y��)���a(ch��n)ֵռGDP�����^�鷀(w��n)�����S����1.4%���ҵ�ˮƽ��

�����������a(ch��n)��ه��ú̿����Ȼ�⡢�V����}�ȵV�a(ch��n)�YԴ���҇�(gu��)�Ļ������a(ch��n)��Ҫ�ֲ��ں�����ɽ�|���F�ݡ��ຣ�����ϡ��Ĵ���ɽ�����½��ȵV�a(ch��n)�YԴ�S����ʡ�ݡ����е��ʵ����a(ch��n)�������؞�������Ҫ������ɽ�|�����ϡ��½����Ĵ������������պ�ɽ���ȵء��ʵ����a(ch��n)��Ҫ�����ں������F�ݡ����ϼ��Ĵ��ȵء�

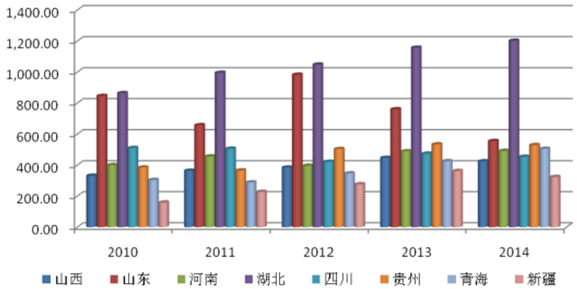

2010-2014���҇�(gu��)��Ҫ�������a(ch��n)ʡ�ݮa(ch��n)���D

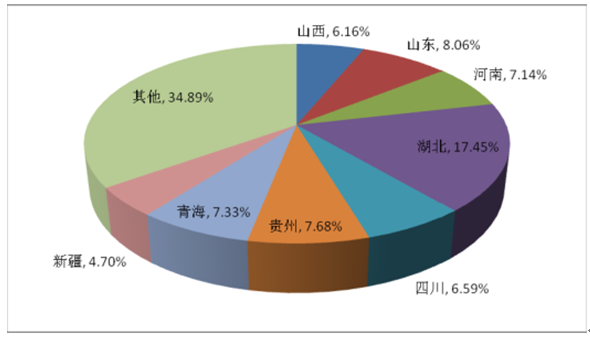

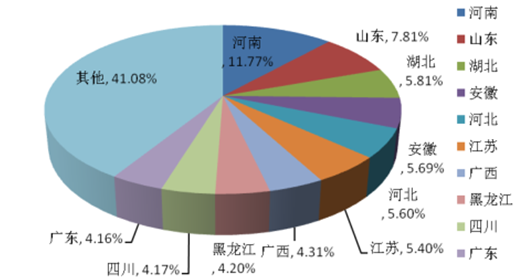

2014���҇�(gu��)�������a(ch��n)ʡ�зֲ���r

�����҇�(gu��)��YԴ�ֲ���������Ҫ�������ຣ���½��ϲ���ԓ�^(q��)�_���y���^���\(y��n)ݔ���㣬��(d��o)���҇�(gu��)�غ��^(q��)�L(zh��ng)�������M(j��n)�ځ�(l��i)�M���(gu��)��(n��i)��⛷�����(j��)�y(t��ng)Ӌ(j��)��2014���҇�(gu��)⛷��M(j��n)������803.11�f(w��n)��(sh��)�����2013��ͬ�����L(zh��ng)33.19%�����Ǒ{���ຣ���½���ʡ�^(q��)�������}���YԴ��ͨ�^�Ӵ��(xi��ng)ĿͶ��̓�(y��u)���a(ch��n)�I(y��)���֣���(gu��)��(n��i)���������ຣ�}�����I(y��)����(gu��)Ͷ�½��_������}���ظ�⛷ʡ��ຣ���Ň�(gu��)���Ƽ���һ�������Ǹ���I(y��)����I(y��)���F(tu��n)���γ����ຣ�젖�����½��_�����ɴ�⛷����a(ch��n)���أ�����a(ch��n)�����_(d��)��ȫ��(gu��)⛷ʮa(ch��n)�ܵ�75%�������(l��i)���҇�(gu��)⛷ʵČ�(du��)��������ѽ�(j��ng)��u�»�������2013��ĩ���҇�(gu��)⛷ʌ�(du��)��������ѽ�����36.47%���ИI(y��)�Խo���ѳ��^50%��

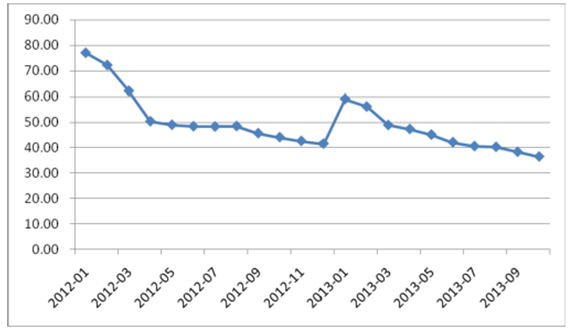

2012-2013���҇�(gu��)⛷ʌ�(du��)�������

�������^��⛷ʹ�����(y��ng)�����r���҇�(gu��)�ĵ��ʺ��ʹ��o�����Үa(ch��n)���^ʣ��(y��n)�أ������(l��i)����(gu��)��������u�����˻��ʵij������ߣ�ͨ�^���M(j��n)���ھ����(gu��)��(n��i)���^ʣ�a(ch��n)�ܡ�

2010 �� 2015 ���҇�(gu��)�����M(j��n)������r

�����҇�(gu��)���ʳ��˝M���(gu��)��(n��i)�����⣬Ҳ�M(j��n)���˴����ij��ڡ��������~�����(l��i)���P(gu��n)�����߷��ɵĭh(hu��n)����Ҳ�ʬF(xi��n)����߅�ϓP(y��ng)�đB(t��i)��(sh��)��

����B���Ї�(gu��)����������r

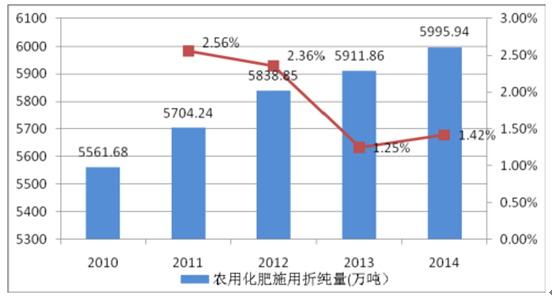

�������ʺͼZʳ�a(ch��n)���ĸ߶����P(gu��n)�ԛQ������������������������Zʳ��“�Zʳ”�����r(n��ng)�I(y��)���a(ch��n)�е���Ҫ��(zh��n)���YԴ����(j��)�о�������ʩ����Խ�࣬�Zʳ��λ��e�a(ch��n)��ҲԽ�࣬1978-2006 ���g����Ͷ�댦(du��)�Zʳ�a(ch��n)�����L(zh��ng)�ď���ֵ�� 0.20��ؕ�I(xi��n)���_(d��)��56.81% 20 ��������Ͷ��Ҫ����ؕ�I(xi��n)����һ�(xi��ng)���҇�(gu��)�r(n��ng)�û���ʩ�������ۼ�����2010 ��� 5,561.68 �f(w��n)�����L(zh��ng)�� 2014 �� 5,995.94 �f(w��n)���������(f��)�����L(zh��ng)�ʞ� 1.90%��

2010-2014���҇�(gu��)�r(n��ng)�û���ʩ�������ۼ�����r

�������ʌ�(du��)�ڼZʳ�����a(ch��n)�о�����ã�Ȼ�������Ҳ����u�@�F(xi��n)���҇�(gu��)�Zʳ������÷���ˮƽ�h(yu��n)�h(yu��n)���ڰl(f��)�_(d��)��(gu��)�ң��^��ʩ�ʡ�äĿʩ�ʆ��}�����(y��n)�أ�������r(n��ng)�I(y��)��Դ��Ⱦ��Ӱ����r(n��ng)�a(ch��n)Ʒ�|(zh��)����ȫ���������r(n��ng)�I(y��)���a(ch��n)�ɱ����һ��ʌ�(du��)�Zʳ���a(ch��n)��Ч��Ҳ����u���͡�2015 �� 4 �� 20 �գ��r(n��ng)�I(y��)���°l(f��)�ˡ����� 2020 �껯��ʹ���������L(zh��ng)�Є�(d��ng)���������M(j��n)�䌍(sh��)����������������� 2020 �껯���������_(d��)��40%���� 2013 ����� 7 ��(g��)�ٷ��c(di��n)������(zh��ng)��(sh��)�F(xi��n)�r(n��ng)���ﻯ��ʩ���������L(zh��ng)Ŀ��(bi��o)��δ��(l��i)����ͨ�^�p�ٲ�����ʩ�ʡ����M(j��n)����(zh��n)ʩ�ʡ��{(di��o)��ʩ�ʽY(ji��)��(g��u)�����M(j��n)ʩ�ʷ�ʽ�Լ����ͷ���������ʵȷ�ʽ��(l��i)�_(d��)�ɴ�Ŀ��(bi��o)���@����(du��)���ʵ��������һ��Ӱ푡�

�����҇�(gu��)�r(n��ng)�û���������Ҫ��������Ҫ�r(n��ng)�������a(ch��n)��ʡ�����к��ϡ�ɽ�|�����������ա��ӱ������K���V�������������Ĵ����V�|�� 2014 ��Ļ���ʩ������ȫ��(gu��)����ʮ��(g��)ʡ�ݣ��仯��ʩ����ռȫ��(gu��)����ʩ������ 59%��

2014 ���҇�(gu��)�r(n��ng)�û���ʩ����ʡ�зֲ���r

�������Ї�(gu��)�r(n��ng)ˎ������r

����A���Ї�(gu��)�r(n��ng)ˎ���o��r

������(j��ng)�^����İl(f��)չ���҇�(gu��)���γ��˰��������_�l(f��)��ԭˎ���a(ch��n)���Ƅ��ӹ���ԭ���ϼ����g�w�����^���������r(n��ng)ˎ���I(y��)�wϵ���r(n��ng)ˎ�����a(ch��n)�����c�a(ch��n)����̎������ǰ�У��a(ch��n)Ʒ�|(zh��)����(w��n)����ߣ�Ʒ�N�������ӣ����r(n��ng)�I(y��)���a(ch��n)�����ṩ�ˏ�(qi��ng)����֧�֡�����(j��)���Ό�(du��)���W(xu��)�r(n��ng)ˎԭˎ�ɷ֞隢�x�������������������������x�����������݄���Ó�~����ֲ�����L(zh��ng)�{(di��o)��(ji��)���ȣ����К��x���������������݄�����ҪƷ�N��

�����҇�(gu��)�������������r(n��ng)ˎ���a(ch��n)��(gu��)����(j��)�y(t��ng)Ӌ(j��)��2014 �꣬�҇�(gu��)���W(xu��)ԭˎ�r(n��ng)ˎ�a(ch��n)���_(d��)�� 374.4 �f(w��n)����ͬ�� 2013 �����L(zh��ng) 17.39%�����x�� 2014 ��a(ch��n)�� 56.07 �f(w��n)����ͬ���½� 8.49%�����݄� 2014 ��a(ch��n)�� 180.35 �f(w��n)����ͬ��С���ϝq 0.21%�������� 2014 ��a(ch��n)�� 22.96 �f(w��n)����ͬ���ϝq 12.78%��

2010-2014 ���҇�(gu��)���W(xu��)�r(n��ng)ˎԭˎ�a(ch��n)����r

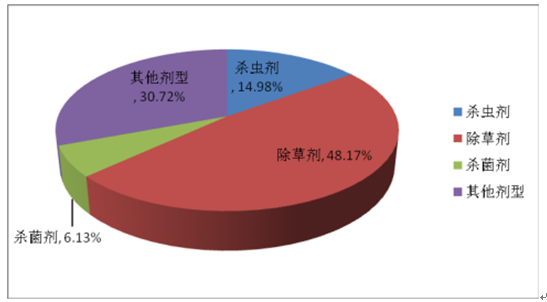

���W(xu��)�r(n��ng)ˎԭˎ���x�����݄�������2010234.2074.60105.5016.762011264.8071.10117.3015.032012354.9081.34164.8014.392013318.9561.27179.9820.352014374.456.07180.3522.95�����҇�(gu��)�������a(ch��n)260����(g��)ԭˎƷ�N��3,000����(g��)�Ƅ�Ʒ�N��2014���r(n��ng)ˎ���a(ch��n)�Y(ji��)��(g��u)�У����݄�ռ��48.17%����ռ�������r(n��ng)ˎƷ�N���������͚��x���քeռ6.13%��14.98%��

2014���҇�(gu��)�r(n��ng)ˎ���a(ch��n)�Y(ji��)��(g��u)��r

��������(j��)���r(n��ng)ˎ���I(y��)“ʮ����”�l(f��)չҎ(gu��)��������2015���Ч����ȫ����(j��ng)��(j��)�ͭh(hu��n)���Ѻõ��r(n��ng)ˎƷ�Nռ���a(ch��n)����50%���ϣ��߶����ߚ���Ʒ�N�Įa(ch��n)����5%����3%���¡�

����B���Ї�(gu��)�r(n��ng)ˎ������r

����2014�ꔵ(sh��)��(j��)�@ʾ��ȫ��(gu��)�r(n��ng)���ﲡ�x���l(f��)����e69.8�|���Σ�������p��3.1�|���Σ��p��4.25%��ȫ����Ӌ(j��)������e83.7�|���Σ�������p��2.5�|���Σ��p��2.87%���҇�(gu��)С����ˮ����������Ҫ�r(n��ng)���ﲡ�x�����I(y��)���y(t��ng)���y(t��ng)�θ��w���_(d��)��30%�����������5��(g��)�ٷ��c(di��n) ��

2010-2014���r(n��ng)ˎʹ����

�����҇�(gu��)��Ŀǰ�r(n��ng)ˎʩ�������ć�(gu��)�ң��sռ���翂���M(f��i)����30%������r(n��ng)ˎʩ����������ƽ��ˮƽ��2.5�����҇�(gu��)�ַ��͵��r(n��ng)ˎʩ�ìF(xi��n)�(d��o)���҇�(gu��)�r(n��ng)�I(y��)��Դ��Ⱦ���}�����(y��n)�����о��������҇�(gu��)�r(n��ng)ˎ�������ʲ���30%������70%���M(j��n)��h(hu��n)�� �������r(n��ng)ˎʩ�ìF(xi��n)��ĉ������r(n��ng)�I(y��)����2015��2���°l(f��)�ˡ���2020���r(n��ng)ˎʹ���������L(zh��ng)�Є�(d��ng)��������֪ͨ�������2020�꣬��Ҫ�r(n��ng)�����r(n��ng)ˎ�������_(d��)��40%���ϣ���2013�����5��(g��)�ٷ��c(di��n)������(zh��ng)��(sh��)�F(xi��n)�r(n��ng)ˎʹ���������L(zh��ng)��δ��(l��i)��ͨ�^�p��ʩˎ�Δ�(sh��)��ʩˎ�������r(n��ng)ˎ��ʧ��(l��i)��߷���Ч�����r(n��ng)ˎ�������A(y��)Ӌ(j��)��(hu��)����ܵ�һ��Ӱ푡�����Ч���Ͷ����͚����ĸ߶��r(n��ng)ˎ����(hu��)�õ����ӡ�

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ���Ї�(gu��)�Ρ����أ���Ȼɽˮ+�Ļ��w�(y��n) �����뾳�ο͔�(sh��)�����m(x��)����

- ���ĽM����(sh��)��(j��)��֪��(j��ng)��(j��)��������

- ���������������M(f��i)�����ˡ���ӿ �����ڽ�(j��ng)��(j��)���ˡ��ᡱ����

- ����w�(y��n)����(sh��)���x��ȼ��(d��ng)�������M(f��i)���� ��������(j��)������ս�(j��ng)��(j��)���°l(f��)չ

- ���o(w��)�p�ГQ������ͨ��������̓�M늏S�� ���ض�벢�e����ӭ����������(w��n)������(y��ng)

- ��������(sh��)ʩ�̎���(sh��)�����B(y��ng)�����Є�(d��ng)

- ���ӡ����ڎ��ޡ����С���(w��n)�ϰ������ ���Ә�����ȫ���옷�������x��������

- �Ї�(gu��)����Դ��܇�ܳ������ٶȡ� ��܇�a(ch��n)�I(y��)�������m(x��)ጷ�

- ���Ј�(ch��ng)+����+���o�� ��݆�(q��)��(d��ng)ȼ��(d��ng)��܇���M(f��i)���ᡱ��

- �҇�(gu��)��I(y��)��(sh��)�ֻ���ُ(g��u)�B�ʳˡ���(sh��)�����ϡ����¡�����

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) �r(n��ng)�Y�a(ch��n)Ʒ�Ј�(ch��ng)�����r��׃��(d��ng)څ��(sh��)����

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2