-

2016���Ї�����܇�ИI���w�^��Y����������

2016/9/11 10:56:39����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ���ИI�^��Y�����w�����ĸ��_���ԁ����Ї�����܇�ИI�l���˷��츲�ص�׃�����Ј����v�����ֿɟ�Ķ�ʢ�r�ڡ�Ȼ���M��20���o�ԁ����ИIڅ�ڳ��죬�lչ�M��ƿ�i�����������ʮ�꣬����܇�a�I�Ȳ��γ���̫�ƽ�⡢���f�{�����ɳ��m��ì�ܺ͆��}������һ���ИI�^��Y�����w����

�����ĸ��_���ԁ����Ї�����܇�ИI�l���˷��츲�ص�׃�����Ј����v�����ֿɟ�Ķ�ʢ�r�ڡ�Ȼ���M��20���o�ԁ����ИIڅ�ڳ��죬�lչ�M��ƿ�i�����������ʮ�꣬����܇�a�I�Ȳ��γ���̫�ƽ�⡢���f�{�����ɳ��m��ì�ܺ͆��}��

������1���a�I�Y��ؽ���{��

�����ИI�Ȍ��I���ֹ����a�^���������^�m���������������������܇���㲿�����a��I��ɢ�ڲ�ͬ�Dž^���Ϻ�Ҳ����ˣ����a�P��������܇�Ďׂ��֏S֮�g���܇��Ҫ�ׂ�С�r���������}�����YԴ������δ�_�������B���б�Ҫ�^�m�lչ�������е�����܇�a�I�@�^���Mһ�������ֹ���

������2���ИIȱ������Ʒ��

�����ИIȱ�����H֪��Ʒ�ƣ�ȱ��ͨ������������܇�ИI���ڮaƷ80%���Ϟ���ⶨ�����a�������20%�ĮaƷ�m������Ʒ�Ƴ��ڣ�����Ҫͨ�^�����M���N�ۣ��aƷ��С݆܇���������y�����n�κ���ֵ��

������3���ИIӯ����r������

���������Ј��ʾ����»�څ�ݡ�����ԭ����Ҫ�LJ������M����ͨ��������܇�����������\�ӡ����e���������ĵ��иߙn����܇��δ�ռ�������܇�h�������ܡ������ă��cҲδ�õ����������ͬ�r��������������͵�I����܇�ĬF��ӄ���Ӱ��ˇ������M�ߌ����g�������߸���ֵ����܇�aƷ��ُ�I��

���������^�m�������L�������g���ޡ�������������Ї��_�����ڸߙn�aƷ�Ј�ռ��������λ���������lչ�Ї��ң���Խ�ϡ�ӡ�ȡ��ϼ������Ȱlչ�^�죬���е͙n�aƷ�Ј��c�҇�ͬaƷ�������ҡ�

�����ИIƽ�������H�^�͡��挦���Ҹ������ڟo���l�����ӵĺ��ĸ�����֮ǰ���ИIֻ�ܿ��r��͔����U��ȡ�٣����HӰ��������������аlͶ�룬�������������l���H�Q�m�����L�U��

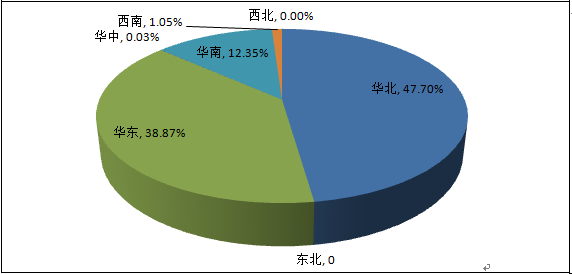

���������ИI�^���жȷ���

����Ŀǰ���҇���݆�_̤����܇�Įa���������A�����A�|��Ƭ�^��ռ�ȷֱȞ�47.70%��38.87%

2015��1-10���҇���݆�_̤����܇�ИI�a���^���ж�

�Y�ρ�Դ�����_�Y������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2