-

2016���Ї�ˮ���Է��Ϲ���B�ݬF����δ��ǰ�������A�y

2016/10/14 10:35:48����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ������2016��3��10�գ��҇�����r��ˮ�ܷ���Ч��ӛ�aƷ�_7517�����c��ͬ�r������Ҳӿ�F���S�������c�ă���ˮ���Է�����I������ԭ�Ϲ�����Һ�w�������ܻ��������c�O��Y�ϵ����L��������I���������r��ˮ�ܷʵ��B�ֺ����ܸ��߮aƷ���ܻ��Ͳ������������2016��3��10�գ��҇�����r��ˮ�ܷ���Ч��ӛ�aƷ�_7517�����c��ͬ�r������Ҳӿ�F���S�������c�ă���ˮ���Է�����I������ԭ�Ϲ�����Һ�w�������ܻ��������c�O��Y�ϵ����L��������I���������r��ˮ�ܷʵ��B�ֺ����ܸ��߮aƷ���ܻ��Ͳ�����������ټ����r�����պ��N�ی�����^���_���߮aƷ�r��������������˺ܶ�С��I�ļ��ˣ�����ˮ���Է��Ϯa�I���ٰlչ��ͬ�r��Ҳ���F�ˮaƷ��ݬ���R���}����ð���ӮaƷ����Ј���

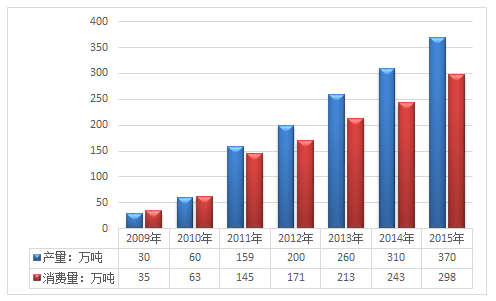

�����н����Ԕ������İl���ġ�2016-2022���Ї�ˮ���Է����Ј��\�I�B���cͶ�Yǰ��������桷�@ʾ�������a����2015���҇�ˮ���Է��Ϯa����370�f�����a���^2014��ͬ�����L19.4%�������Ј�ˮ���Է�����������298�f��������ͬ�����L22.6%��

2009-2015���҇�ˮ���Է��Ϲ���B�ݷ���

�Y�ρ�Դ�����_�Y������

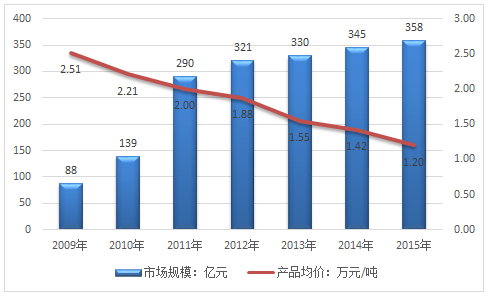

�������yӋ��������҇�����ˮ���Է��ϮaƷ�������LѸ�ͣ������N����2009���88�f�����L��2015���358�f���������ܮaƷ�a���������a�I�����ӄ���Ӱ푣�����ˮ���Է��ϮaƷ�r���½��^�����@�����ȮaƷ�N�۾��r��2009���2.51�fԪ/���½���2015���1.2�fԪ/�����S���aƷ�N�ۃr����ߵͣ������Ј�Ҏģ�������@�ž���2015���҇�ˮ���Է������M�Ј�Ҏģ��358�|Ԫ���ҡ�

2009-2015���҇�ˮ���Է��σr���Ј�Ҏģ�߄ݷ���

�Y�ρ�Դ�����_�Y������

�������ա�2011���r�I�����ϵ�ӛĿ䛼�ͨ�����Q����׃�������P�˜�Ҏ����ˮ�ܷ���ָ��ˮ�ܽ��ϡ����ڹ��ʩ�ʡ��~��ʩ�ʡ��o�����ࡢ���Nպ������;��Һ�w����w���ϡ��V�x�ϣ�Ŀǰ�Ј��Ϸ��ϵ�ӛҪ���ˮ�ܷʴ��w���w�����������Ԫ��ˮ�ܷ��ϡ�����Ԫ��ˮ�ܷʡ���Ԫ��ˮ�ܷʡ���������ˮ�ܷ��ϡ�����ֳ��ˮ�ܷ����Լ��ЙCˮ�ܷ��ϡ�

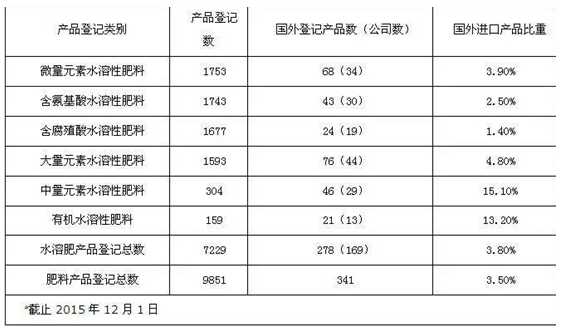

������ֹ2015��12��1�գ�ȫ�����ϮaƷ��ӛ������9851��������ˮ�ܷʮaƷ����7229����ռ����73.38%�����M��ˮ�ܷʮaƷ��ӛ����278����ռ��ӛˮ�ܷʮaƷ����3.8%���@������ˮ�ܷ��ѳɞ���ϮaƷ��ӛ�����lչ���������M��ˮ�ܷʮaƷ��ӛ�����������ȮaƷ��Ȼ�����^�١�

�������aƷe��������Ԫ��ˮ���Է��ϡ���������ˮ���Է��ϡ�����ֳ��ˮ���Է��ϡ�����Ԫ��ˮ���Է��ϮaƷ��ӛ��Ŀ�����^1500����������Ԫ��ˮ���Է��Ϻ��ЙCˮ���Է��ϮaƷ��ӛ������500�����@������������I��������Ԫ��ˮ���Է��Լ��ЙCˮ���Է�aƷ���Գ̶��h��������e���@�������ڶ�����I��ӛ�Ĵ���Ԫ��ˮ�ܷʮaƷ���ѽ���������Ԫ�أ�����Ҫ�؏͵�ӛ����Ԫ��ˮ�ܷʣ��������ЙCˮ�ܷʇ�����δ���_���_�ĮaƷ��ӛ�˜ʣ��Ҍ��ڮaƷ���a�ļ��g�T��Ҫ���^�ߣ������ӛ��������ϡ�١�

���������˾�aƷ��ӛ��������������Ԫ��ˮ���Է��ϼ��ЙCˮ�ܷʵ�ӛ���������^10%���քeռ����e��15.1%��13.2%����������aƷ�t����5%���@����������������I�����˾��������Ԫ��ˮ�ܷʺ��ЙCˮ�ܷ��Pע���^�ߡ��@�������ڣ����˾���ӃA���ڌ�����Ԫ��ˮ�ܷʆ��О�һ���aƷ���������Ј����֣�������˾��������Ԫ�أ��e����Ԫ�صĄ����_�l�ͮaƷ���ü��gҲ�^���I�ȡ������ЙCˮ�ܷʶ��ԣ����˾���e���غ�������ӡ�ȡ�Ų�����۠��m�����ô��Ϸǵȶ���к���ԭ���YԴ���ݣ����������ЙCˮ�ܷʮaƷ��ӛ����Ҳ�����^�ࡣ

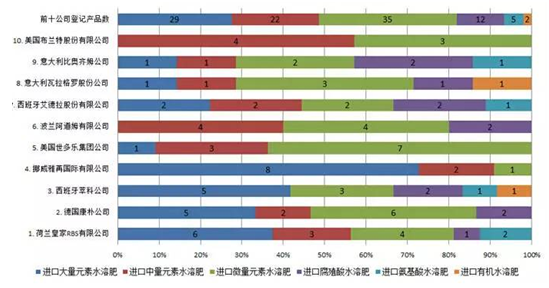

���������˾�aƷ��ӛ��������������Ԫ��ˮ���Է��ϡ���Ԫ��ˮ���Է��ϡ�����Ԫ��ˮ���Է��ϮaƷ��ӛ��λ��ǰ���ף��քe��76����68����46��������������ˮ���Է��ϡ�����ֳ��ˮ���Է��ϣ��ЙCˮ���Է��Ͼo�S��քe�_��43����24����21�����@���������������ᡢ��ֳ�ᡢ��������ЙCԭ���ˮ�ܷʮaƷ���F�A�Οo�C���W�ˮ�ܷʮaƷ��Ȼ�Ǻ��˾���Ї��Ј��İlչ���c��

�Ї�ˮ�ܷʮaƷ��ӛ����

�Y�ρ�Դ�����_�Y������

���A��ӛ�aƷ��ǰʮλ���˾��r

�Y�ρ�Դ�����_�Y������

�����ڴ���Ԫ�طʰ�K��ӛ���S�Ĺ�˾��Ų�����ۇ��H����˾�����m�ʼ�RBS����˾���������Ϳƹ�˾�������㹫˾�������r������˾������Ԫ��ˮ�ܷʰ�K��ӛ���S�Ĺ�˾���������m�عɷ�����˾�����m����ķ����˾�����m�ʼ�RBS����˾���������������F��˾��������˹���r������˾����Ԫ��ˮ�ܷʰ�K���������������F��˾�������㹫˾�����m����ķ����˾�����m�ʼ�RBS����˾���������m�عɷ�����˾���������������r��������˾���������~����ˎ����˾�������㹫˾�����m����ķ����˾���������Ϳƹ�˾�t�ڸ�ֳ��ˮ�ܷ��I���m�ʼ�RBS����˾�����ô����z�@ˇ�aƷ��˾����������̩�ˇ��H�r�I�_�l���g���F����˾���������_������؟�ι�˾���n������˹����˾�ڰ�����ˮ�ܷ��I������Ĭ������ҹ�˾�����ô��ϰ���������˾���۠��m�����m��˹��������؟�ι�˾���ձ���˹Īʯ����ʽ���硢�������Ϳƹ�˾���ЙC��ˮ�ܷ��I����F�������S���������������ԵĘI�����c�Լ�δ�����Ї��İlչ����

����Ŀǰ�@Щ��˾��ͨ�^�x���|�^������̡��O���Ї��^��֧�C�����������Y��˾�ȷ�ʽ���Ї�չ�_�I�ա��mȻ��ͬ��˾�ĮaƷ������ɫ�������w���f���@Щ���H������I���Ї��·��Ј��lչһ�¿��á��Ĵ�����RLF�ĠI�N���OGavin Ball�������VAgroPages �����r���W��ֻҪ�r�C���죬�Ї�����һ�����Ƴ��������ķ��ɷ�Ҏ���������ͷ���Ʒ�N���M�����Mһ��Ҏ���Ї��Ј����������Ї��r�������ɱ����ͣ������ܞ��Ї��r������ߵĽ����؈��������R��˾ͬ�ӌ��_���Ї��Ј����к������ģ�ԓ��˾�ѽ��ƶ���Ԕ�����Ї��Ј��_��Ӌ����

������ֹ2015��12��1�գ��ѽ���13�Һ��˾��ӛ��21���ЙCˮ�ܷ�Ʒ�N�����ձ���˾�������ǡ��ʰ��ᡢ���߰l��Һ�����۵Ȟ���Ҫ�aƷԭ���⣬������˾���Ժ������Ҫ�aƷԭ�ϣ�������~�塢�����������ϡȱ�Ժ����YԴ�༯���ښW�ޡ����ޡ����ޡ���̫�^����غ����ҡ������������������⣬������I�ĺ���ԭ�ϴ�������M�ڣ����҇����P�s���������Ȼ�^����z�ߕr�g�L��ԭ�ϱ���Ѻ�����ڭh�������Ȇ��}Ҳ��һ���̶��������ˇ��Ⱥ������I�ć��H���lչ��

�������⺣�����I���߂�lչ�vʷ�L���aƷ���g�����ߡ����a��ˇ���졢�|�����Ƈ���Ʒ��֪���Ⱥõ����c��������Ĭ���������ѣ������ô��ϰ��������ϰ������۠��m�����m��˹������50����������������_�����Ӹ�����Ų���۠��ڣ��۠��ڣ����Ϸ��_�գ��쌚�����Ϸǰ��ƿˣ��P�տˣ���ӡ�Ȱ����_���ּҸ����������������ǣ�����˹���ȹ�˾�ĮaƷ���Ї�������Ј������г�����ƏV��

�����ͺ���ʇ����Ј���ӛ���ԣ��W���l�_����ᘌ�����ʵļ��g�ډ��ͭh��Ҫ����Ȼ�^�ߣ���W�ˇ��ҽ�������_��REACH ��Ҏ�����aƷ�ؽ��ٺ��������˜���ߡ��Լ�Ҫ����ʮaƷͨ�^IMO��ORMI���ЙC�J�C�����ض�����˺������I���Ј������T������������I���a�ɱ���

������20���o50�����ɫ���������õι༼�g��Ҏģ��Чʹ��ˮ�ܷ��𣬇���ˮ���Է��ϵİlչ���½��v�������A�Σ���һ�A���ԟo�C���������WԪ�؞���A���ӟo�C�����ϑB��Ԫ�أ��ԝM������ڻ��W�B��Ԫ�ص����ڶ��A�������ϻ��W�B��Ԫ�ػ��A�����Ӱ����ᡢ���L�{��������ֳ�ᡢ�S����ȴ���ֲ�����L�������|�����c�����rˎ���䣬�����A�΄t�Ծ��д̼����L�������B�����ա����β��x���ȾC�Ϲ����Ի��Գɷ֞�����

�����mȻĿǰ��ȚW���Ȱl�_���ң��Ї�ˮ�ܷ��ИI�İlչ���wˮƽ��Ȼ���ڇ����ИI�lչ�M�̵ĵڶ��A�Σ����gˮƽ��Ȼ�д��������ИI���ж���Ȼ�^���ɢ�����Ї�����ʮ�������g�ƶ������P�����ѽ����Ї�ˮ�ܷ��ИI�İlչָ���˷����ɰl��ί���r�I�����Ƽ������h�������п�Ժ���Ї��r��Ժ�Ȳ��T�������ҹ�ͬ��ɵ��҇���һ�����ͷ����ИI��헷����о����——���Ї����ͷ����ИI�lչ���(2014��)�� ���,�����lչˮ��һ�w�����ɞ����ͷ����D�Ͱlչ����Ҫ����2015������r�I���ٴ��������2020���҇��r�IҪ���F“һ�ɜp�������������r�I��ˮ�������p���rˎ������ʩ�ÿ����������YԴ��Q������Ⱦ̎�톖�}����Ĥ���Ն��}���ն��ٟ����}��”��Ŀ���Լ�����ʹ�������L�Єӷ����������ϸ�Ч��������߳�����ˣ�Ҫ����߷��������ʣ������lչˮ�ܷʼ��ƏVˮ��һ�w�����ڱ��С�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ����Ρ����zِ�¡�����ʼ��ս��i���淨 �����Ј����M��

- 2025���Ї��Ј��ҕ��؛�����_3830�f�_

- �Ϳռ��g�c���̌��I����Ϳս��������w�����B�ͺ��˲�

- ��С���й�������������� ��ٹ����йܰࡰ�o�������Ӷ�ʼ���

- �ϰ������L2.9%���҇����Q�B�m7�����ȱ���ͬ�����L

- �°����a�r��ʬF���ֺ�P�߄�

- 플��OӋ���������ߡ��M��������ꠡ� �����YԴ�a�I��߿Ƽ��®a�I��������

- ����늾W�ϰ���ʡ�g���������5700�|ǧ�ߕr

- �҇����H���\��ռȫ�������֮һ

- �a�N���pͻ�ƣ��ϰ�����܇���I���ɿ��Ρ��@�G �°�����܇���M�����^�m���L

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2