-

2016���Ї�(gu��)���a(ch��n)�I(y��)朣��R��(ch��)�ĸ��(l��i)���ήa(ch��n)�I(y��)Ͷ�Y�C(j��)������

2016/12/2 10:29:15����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

������ʾ��1���R��(ch��)�r(ji��)��֧�Ό�(d��o)�º����������Q(m��o)���y�҇�(gu��)������Ҫ�a(ch��n)�^(q��)�ǖ|�����A�����������أ�Ҳ��(g��u)�����҇�(gu��)�����Q(m��o)���{(di��o)���^(q��)������^(q��)����Ҫ���ږ|���غ����ؽ��^(q��)�����҇�(gu��)�����Q(m��o)���{(di��o)��?y��n)^(q��)�������S�����^(q��)���������������a(ch��n)�^(q��)��Ҳ�����ӹ���������M(f��i)�Ĵ�^(q��)������1���R��(ch��)�r(ji��)��֧�Ό�(d��o)�º����������Q(m��o)���y

�����҇�(gu��)������Ҫ�a(ch��n)�^(q��)�ǖ|�����A�����������أ�Ҳ��(g��u)�����҇�(gu��)�����Q(m��o)���{(di��o)���^(q��)������^(q��)����Ҫ���ږ|���غ����ؽ��^(q��)�����҇�(gu��)�����Q(m��o)���{(di��o)��?y��n)^(q��)�������S�����^(q��)���������������a(ch��n)�^(q��)��Ҳ�����ӹ���������M(f��i)�Ĵ�^(q��)�������ڮ�(d��ng)?sh��)����������^��(qi��ng)�����|���^(q��)�����o�^ʣ���Ϸ��������a(ch��n)���㣬��ˣ��|��������Ҫ߀��Ҫ�\(y��n)���Ϸ���ʡ���M(f��i)��

����Ȼ�������R��(ch��)�r(ji��)��֧�ε��wϵ֮�£��|���^(q��)�����׃r(ji��)��һ·�߸ߣ�2015 �꣬�R��(ch��)�r(ji��)����ÿ�� 2000 Ԫ�ăr(ji��)�����������R��(ch��)�r(ji��)���˳����L(f��ng)�U(xi��n)֮�£�2015 ��?y��ng)|��������������֮�����׃r(ji��)����F(xi��n)�^������µ����|����ʡ�����ף�����Ʒ������(k��)�r(ji��)�� 2015 ���ϰ���� 2200-2300/���ăr(ji��)����� 2015 ��� 1900-2000 �ăr(ji��)����2016 ���ϰ���t���� 1850-1900/���ăr(ji��)��

��������(y��ng)�ģ��҇�(gu��)�������ۿڵ����ף�����Ʒ��ƽ�}(c��ng)�r(ji��)Ҳ�S���^��ˮƽ���|���^(q��)�ۿ�ƽ�}(c��ng)�r(ji��)��15���Ҳ�S����2000-2100Ԫ/���ăr(ji��)����16���ϰ���S����1800-2000Ԫ�ăr(ji��)��ˮƽ��

����Ŀǰ���Ĵ��B���I(y��ng)�ڡ��\�ݵȸۿ��\(y��n)���Ϸ����\(y��n)�M(f��i)�����(l��i)�� 40 Ԫ/�����ң����Ϸ����ף�һ��Ʒ�����ۃr(ji��) 15 ���ϰ����� 2400-2500 Ԫ/������ 2015 ����� 2150-2200Ԫ/�����ң��� 2016 ���ϰ���t���� 1900-2100 Ԫ/�����ҡ�

�������c��ͬ�r(sh��)���M(j��n)�������Լ��M(j��n)�ڵĸ�����������DDGS ���������Ʒ�t�r(ji��)�������2015 �꣬�҇�(gu��)�M(j��n)�ڸ����ʹ������궐�r(ji��)�� 1600-2000 Ԫ/�����ң��cͬ�r(sh��)�g�εĖ|���ڏV�|�ăr(ji��)����ȃr(ji��)���_(d��)�� 300-600 Ԫ/����

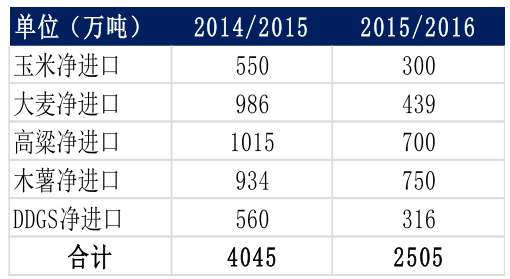

������ăr(ji��)�(d��o)��(gu��)�����ס�������������ľ����DDGS ������������Ʒ�����M(j��n)�ڡ�2014/2015 ��ȣ�2014 �� 10 ��-2015 �� 9 �£����ס�������������ľ����DDGS�ȃ��M(j��n)�ڿ����_(d��)�� 4045 �f(w��n)���������(gu��)��(n��i)�������M(f��i)������ 4000 �f(w��n)����2015/2016 ��ȣ����ڇ�(gu��)��(n��i)���׃r(ji��)�����µ�����(d��o)��(gu��)���M(j��n)�����Ʒ�ĸ�(j��ng)��(zh��ng)��(y��u)��(sh��)�����p�����M(j��n)����������ͣ����Ը��_(d��) 2505 �f(w��n)���ă��M(j��n)�����������(gu��)��(n��i)�������M(f��i)ҲҪ�� 2300 �f(w��n)��������

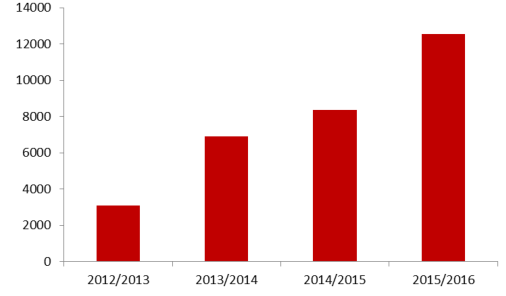

�����c������(y��ng)�ģ��҇�(gu��)�|���R��(ch��)������ُ(g��u)��������ӣ�2015/2016 ��ȸ����_(d��)����1.2 �|����������Ҳ����ζ�����|�����a(ch��n)�����ף��ֶ�ֱ���M(j��n)�����R��(ch��)�Ă}(c��ng)��(k��)�����Ј�(ch��ng)�������M(f��i)�����������^�١�

��(gu��)��(n��i)�������Ʒ�M(j��n)����r

�҇�(gu��)�|���R��(ch��)������ُ(g��u)��r���f(w��n)����

����2�����߃r(ji��)��(d��o)��������ӹ�����

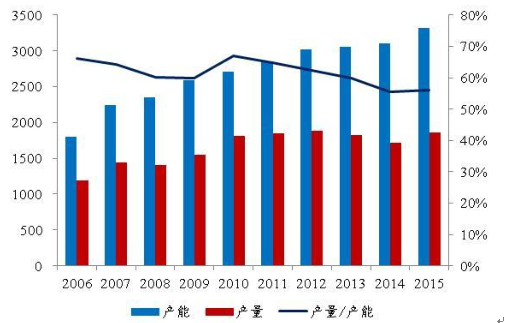

����2015 ���҇�(gu��)������ӹ��ИI(y��)��(sh��)�H�����������s 4750 �f(w��n)����ռ��(d��ng)���������M(f��i)����26%���ҡ���ӹ��a(ch��n)Ʒ�Y(ji��)��(g��u)�У����ۺ͵�����ռ�� 52%���ƾ� 27%��ζ�� 10%��ه���� 5%�������� 4%������ 2%��������;�ֲ���������ռ 62%���t(y��)ˎ 9%��׃�Ե���5%��ơ�� 8%������ 4%��ʳƷ 5%���켈 6%������ 1%���ƾ���;�ֲ����� 33%��ȼ���Ҵ� 38%������ 1%�������t(y��)ˎ��������; 28%��

�����ĵ��ہ�(l��i)������ 2015 ��Ĕ�(sh��)��(j��)��(l��i)�����@һ���҇�(gu��)�����ۮa(ch��n)�ܞ� 3320 �f(w��n)�����a(ch��n)��?j��)H�� 1860 �f(w��n)�����a(ch��n)�������ʃH�� 56%�������꣬�҇�(gu��)�����ИI(y��)ƽ���_�C(j��)���� 50%���ң��a(ch��n)���e���^�ࡣ

�҇�(gu��)���a(ch��n)�܇�(y��n)���^ʣ ( �f(w��n)��)

�҇�(gu��)�����ИI(y��)�_�C(j��)��

�����ļӹ�����(r��n)��(l��i)�����҇�(gu��)�����ۼӹ��ИI(y��)�L(zh��ng)��̎��̝�p������B(t��i)�����҇�(gu��)�����ۼӹ�����ʡ��ɽ�|��(l��i)�����֕r(sh��)�g��̎��̝�p��B(t��i)�������ƾ���(l��i)����Ҳ���L(zh��ng)��̎��̝�p��B(t��i)��

ɽ�|�����ۼӹ��I(y��ng)�I(y��)����(r��n)��r��Ԫ / ����

�҇�(gu��)���ƾ��ɱ��O(ji��n)�y(c��)������(r��n)��r��Ԫ / ����

����3���R��(ch��)�˳������׃r(ji��)���µ������ήa(ch��n)�I(y��)����(l��i)�l(f��)չ�C(j��)��

�����R��(ch��)�˳���ֱ�ӎ���(l��i)�ɂ�(g��)�����Ӱ푣�һ�����׃r(ji��)���µ����������a(ch��n)�I(y��)朵�����(r��n)�ֲ����·��䡣

����1���|��������ͨ���Q(m��o)��ӭ��(l��i)�l(f��)չ���C(j��)

����2016 ���_ʼ�������R��(ch��)�����˳�����(gu��)�Ҍ�(du��)�|��������(n��i)�ɹţ��^(q��)������֧�����ߏăr(ji��)��֧�ָĞ��ڳɱ����M(j��n)���a(b��)�N�������Ј�(ch��ng)�������w������ُ(g��u)��ͬ�r(sh��)��(gu��)��ָ��(d��o)�������������M(j��n)���е�ʽ����ُ(g��u)��

�����|�������ĸ������ږ|�����׃r(ji��)���Ј�(ch��ng)�������ږ|�������Ј�(ch��ng)��(j��ng)��(zh��ng)�����������Ƅ�(d��ng)?x��n)|������(du��)���Q(m��o)�İl(f��)չ��

�R��(ch��)�˳�������(d��ng)?x��n)|���^(q��)������ͨ���Q(m��o)�״�l(f��)չ

������Zδ��(l��i)������(r��n)���gȡ�Q������(g��)���a(ch��n)�I(y��)朵�����(r��n)���g���R��(ch��)�˳�֮��(gu��)�Ҍ�(du��)�����ijɱ����M(j��n)���a(b��)�N���Ժ����������������Ӌ(j��)ÿ���a(b��)�N 153.5 Ԫ��

�����ɱ��ˣ��R��(ch��)�˳�֮�������������һ·���У��� 15 ��� 400-500 Ԫ���������� 350 Ԫ���ң����ֿɵ��� 300 Ԫ����˰���ÿ���Nֲ�ɱ� 650 ԪӋ(j��)�㣬�����a(ch��n) 650 ��������ף�25%��ˮ��Ӌ(j��)�㣬�����׳ɱ��s�� 1000 Ԫ/�����ۺϸ����׳ɱ��s�� 1180 Ԫ/������ 80 Ԫ/���ĺ�ɳɱ����������ɱ����Ϸ��� 250 ԪӋ(j��)�㣬�t�����]���h(hu��n)��(ji��)����(r��n)���������������Ϸ��ijɱ��s 1430 Ԫ/����

�����r(ji��)��ˣ��J(r��n)�����׃r(ji��)��ĸ�ĺ���Ŀ�����ڼ��l(f��)��(gu��)��(n��i)���������P(gu��n)�I���ڊZ�����M(j��n)�ڸ������������������Ʒ����������������� 15 ���_(d��)�� 3000 ���f(w��n)���������������ˣ��J(r��n)���Ϸ��������еą^(q��)�g��(y��ng)ʹ�������^�M(j��n)�����Ʒ���и�(j��ng)��(zh��ng)��(y��u)��(sh��)���������M(j��n)�ڸ����������Ȯa(ch��n)Ʒ 100-200 Ԫ���ҡ�Ŀǰ�M(j��n)�ڸ������������V�|�������ȵصijɱ��s 1500-1600 Ԫ/�����t�ɴ��Д��Ϸ������ۃr(ji��)��ĸ�(j��ng)��(zh��ng)��(y��u)��(sh��)�r(ji��)��(y��ng)��1600-1800 Ԫ���ҡ�

�������a(ch��n)�I(y��)�����(r��n)���g���� 1700 ԪӋ(j��)�㣬�t�����]�a(b��)�N�������������\(y��n)���Ϸ����ķNֲ�˵��Q(m��o)���Կ�����ÿ���� 270��1700-1430=270��Ԫ������(r��n)���g�����]��ÿ�� 150 Ԫ���a(b��)�N�� 60 Ԫ�����(xi��ng)�a(b��)�N���t��Ӌ(j��)һ���ɼZ�a(b��)�N 349 Ԫ�������a(b��)�N������(r��n)���g�t�_(d��)�� 620 Ԫ/�����@��������(r��n)���ڷNֲ�ˡ���ɶˡ��}(c��ng)��(ch��)�����ˡ��Q(m��o)�˵ȷ�ʳ��

����δ��(l��i)�|���������Ϸ��M(j��n)���Q(m��o)�Ŀ����Ժܸߣ����Үa(ch��n)�I(y��)���Ҳ���������^������(r��n)��

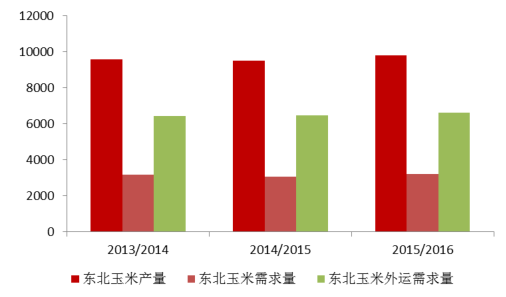

�������ȣ������ρ�(l��i)�f(shu��)�������(l��i)�����R��(ch��)���ߌ�(d��o)�µ����׃r(ji��)����|���������\(y��n)�����m(x��)�ߵͣ�2015/2016 ��ȃH�� 2200 �f(w��n)�����ҡ��c������(y��ng)���ǣ��|���^(q��)���a(ch��n)���ߣ��^(q��)���(n��i)���������M(f��i)��С�����ھ������������\(y��n)�������(l��i)���|��������Y(ji��)��������6500 �f(w��n)�����ң��@�͞�|���������\(y��n)�ṩ�ˏV韵Ŀ��g��

����10 ����Ѯ���|��������ُ(g��u)�r(ji��)����µ����������^(q��) 15%ˮ��������ُ(g��u)�r(ji��)�ѽ�(j��ng)���� 1350-1460 Ԫ/���ą^(q��)�g���S�� 11 �·�֮��|�������������У��A(y��)�ږ|�����׃r(ji��)��߀���^�m(x��)���С�

�|���������\(y��n)�����m(x��)�ߵͣ��f(w��n)����

�|���������\(y��n)���������f(w��n)����

�����S���|�����׃r(ji��)����½����|���������A�к��A�ϵ^(q��)���Q(m��o)�ăr(ji��)��(y��u)��(sh��)�����@���҂����O(sh��)��������M(j��n)��Ʒ������ 15 �������(l��i)�������� 3500 �f(w��n)�����������⣬���]�����׃r(ji��)���µ�֮��������ӹ��������ӣ����⣬�B(y��ng)ֳ������Ҳ��(hu��)����(l��i)��ͬ�r(sh��)����(d��ng)������������ӡ���ˣ��҂��J(r��n)��|���������\(y��n)���������g�ܴs�н� 4000 �f(w��n)����������

������Σ�������(r��n)�ˁ�(l��i)�������R��(ch��)ģʽ�£�����(r��n)����(gu��)���R�r(sh��)��(ch��)���O(sh��)���ăr(ji��)���˞�ĸ��ѣ���(gu��)���Թ̶��ĸ߃r(ji��)���(l��i)�����(hu��)�ռZʳ���Ķ���(d��o)�´�������������(r��n)�������������a(ch��n)�I(y��)朵�ǰ�Σ������ǷNֲ�ˣ����R��(ch��)�wϵ��ռ��(j��)������(g��)�a(ch��n)�I(y��)朽� 70%������(r��n)�����}(c��ng)��(ch��)����ͨ�I(l��ng)������(r��n)�^�٣���Ҫ��ه�ڇ�(gu��)�ҵ��a(b��)�N���F(xi��n)���R��(ch��)�˳����^ʣ�������o�B���r(n��ng)���h�r(ji��)���������Nֲ�˵�����(r��n)����(hu��)�����s������ͨ���Q(m��o)�˵�����(r��n)����(hu��)������

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ���������������M(f��i)�����ˡ���ӿ �����ڽ�(j��ng)��(j��)���ˡ��ᡱ����

- ���Ї�(gu��)�Ρ����أ���Ȼɽˮ+�Ļ��w�(y��n) �����뾳�ο͔�(sh��)�����m(x��)����

- ���ĽM����(sh��)��(j��)��֪��(j��ng)��(j��)��������

- ��������(sh��)ʩ�̎���(sh��)�����B(y��ng)�����Є�(d��ng)

- �Ї�(gu��)����Դ��܇�ܳ������ٶȡ� ��܇�a(ch��n)�I(y��)�������m(x��)ጷ�

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016���Ї�(gu��)���a(ch��n)�I(y��)朣��R��(ch��)�ĸ��(l��i)���ήa(ch��n)�I(y��)Ͷ�Y�C(j��)������

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2