-

2016���Ї�ơ������Y��������δ��ơ�� �a �N���������g�Է���

2016/12/9 10:37:14����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

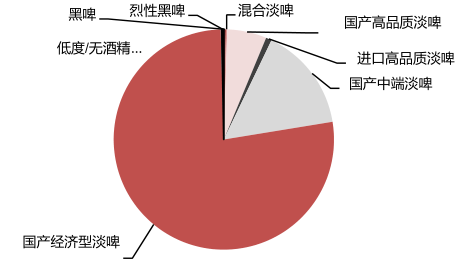

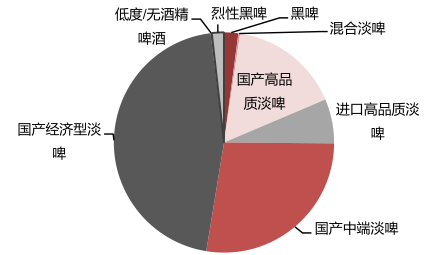

������ʾ��һ��ơ���Ј��ԵͶ˽����͵�ơ������2015���N��ռ�� 78%�Ї�ơ���Ј����M�Ե�ơ�ƞ�������ơ���������еͶˮaƷ�����������W����ĽyӋ����������͵�ơ���x���ۃrÿ�� 7 Ԫ���µ�ơ�ƣ��еȃrλ��ơ���x���ۃrÿ�� 7-14Ԫ��ơ�ƣ�����һ��ơ���Ј��ԵͶ˽����͵�ơ������2015���N��ռ�� 78%

�����Ї�ơ���Ј����M�Ե�ơ�ƞ�������ơ���������еͶˮaƷ�����������W����ĽyӋ����������͵�ơ���x���ۃrÿ�� 7 Ԫ���µ�ơ�ƣ��еȃrλ��ơ���x���ۃrÿ�� 7-14Ԫ��ơ�ƣ��߶˵�ơ���x���ۃrÿ�� 14 Ԫ���ϵ�ơ�ơ�2015 �꣬�H�����͵�ơ�Ƶ��N����ռȫ��ơ���N���� 78%�������͵�ơ������ơ���Ј��Y�����Ї��Ј��ѽ��S�����^�L�r�g��

2015����҇�ơ���Ј��֮aƷ�N����ռ��

�Y�ρ�Դ�����_�Y������

2015����҇�ơ���Ј��֮aƷ�N���~

�Y�ρ�Դ�����_�Y������

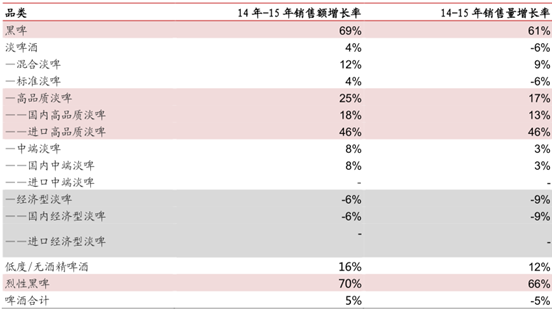

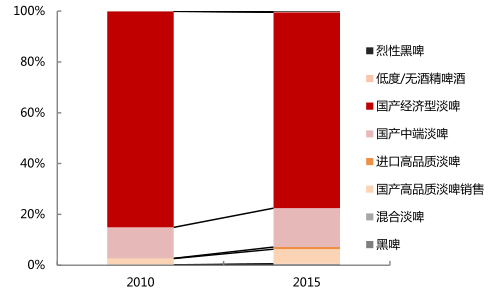

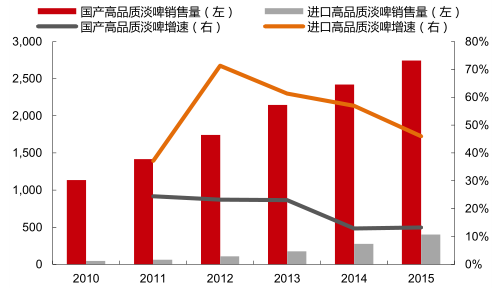

�����mȻĿǰ�Ї�ơ���Ј�߀�ǾS�������ͶˮaƷ���M�����ĽY���������һ��ͶˮaƷ�N���½����@���߶ˮaƷ���L���ţ��N���Y���ϵ�׃����ʾơ���Ј��ѽ��_ʼ�����D�͡�2015����� 2014 �꣬�Ї�ơ���Ј��Ŀ��w�N���½��� 5.3%�����д��½����Խ����͵�ơ��

��������ռ�Ї�ơ���Ј����M������ơ��Ʒ�һ������N���½��� 8.6%�������Ϝp����34.36 �|�����@���Խ����͵�ơ����Ҫ�aƷ���A��ơ�Ƽ��F�����uơ������˲�С�ě_����

����ͬ�r���ж˃rλ��ơ�߶˵�ơӭ���˲�С�����L���С��߶˵�ơ�N���քe���L 3.3%��16.6%�������@Щơ�ƵĆr�^�ߣ����N���~�Ƕȁ������ж�ơ�������� 7.6%���߶�ơ�������� 24.9%���mȻ�Ї�ơ���Ј��Ŀ��w�ϳ��F���N��ή�s�����Ǹ߶ˮaƷ�s������L����Ʒ�|��ơ���N���~ռ�ȏ� 2010 ��� 10%�ϝq�� 2015 ��� 23%���@ʾ���Ї�ơ���Ј��Ե̓r�鸂�����ݓ��Z�Ј��ĸ�����ֿ���ӭ����׃��

�����������w�Ј��N��ή�s�������͵�ơ�½����@���߶ˮaƷ�������L

�����mȻĿǰ�Ї�ơ���Ј�߀�ǾS�������ͶˮaƷ���M�����ĽY���������һ��ͶˮaƷ�N���½����@���߶ˮaƷ���L���ţ��N���Y���ϵ�׃����ʾơ���Ј��ѽ��_ʼ�����D�͡�2015����� 2014 �꣬�Ї�ơ���Ј��Ŀ��w�N���½��� 5.3%�����д��½����Խ����͵�ơ������ռ�Ї�ơ���Ј����M������ơ��Ʒ�һ������N���½��� 8.6%�������Ϝp����34.36 �|�����@���Խ����͵�ơ����Ҫ�aƷ���A��ơ�Ƽ��F�����uơ������˲�С�ě_����ͬ�r���ж˃rλ��ơ�߶˵�ơӭ���˲�С�����L���С��߶˵�ơ�N���քe���L 3.3%��16.6%�������@Щơ�ƵĆr�^�ߣ����N���~�Ƕȁ������ж�ơ�������� 7.6%���߶�ơ�������� 24.9%���mȻ�Ї�ơ���Ј��Ŀ��w�ϳ��F���N��ή�s�����Ǹ߶ˮaƷ�s������L����Ʒ�|��ơ���N���~ռ�ȏ� 2010 ��� 10%�ϝq�� 2015 ��� 23%���@ʾ���Ї�ơ���Ј��Ե̓r�鸂�����ݓ��Z�Ј��ĸ�����ֿ���ӭ����׃��

2014 ���� 2015 ���Ї��Ј��֙n��ơ���N�����L

�Y�ρ�Դ�����_�Y������

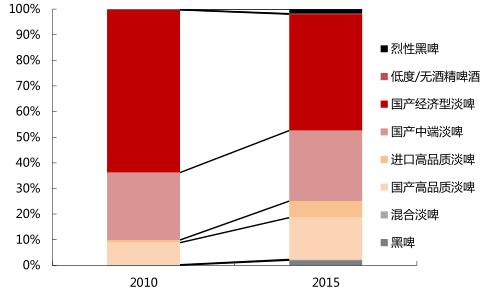

2010-2015����҇�ơ�Ʒ֮aƷ�N����ռ��׃��

�Y�ρ�Դ�����_�Y������

2010-2015����҇�ơ�Ʒ֮aƷ�N���~ռ��׃��

�Y�ρ�Դ�����_�Y������

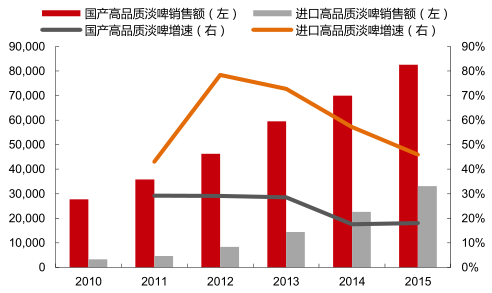

2010-2015���҇���Ʒ�|��ơ�N���� �����f����

�Y�ρ�Դ�����_�Y������

2010-2015���҇���Ʒ�|��ơ�N���~�����fԪ��

�Y�ρ�Դ�����_�Y������

���������˾�ơ�Ʈa�N���������g�Դ�

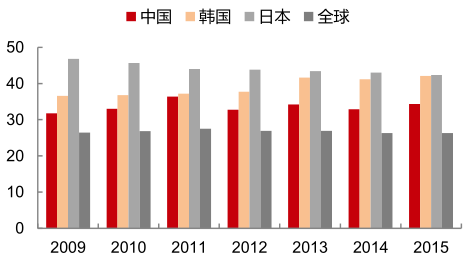

�����҇��˾�ơ�Ʈa���я� 2009 ��� 31.75 ��/�������� 2015 ��� 34.31 ��/�ˣ����� 2015��ȫ���˾�ơ�Ʈa�� 26.31 ��/�ˣ���ͺ����L�ʞ� 1.11%�����������M���T�ஔ���ձ�2015 ���˾� 42.38 �����n���˾� 42.08 ���Įa�����҇�ơ���ИI�a�N�ʽ� 10 ��ƽ����99.47%���S���҇�������������Lơ���ИI�a�N���Դ���һ���������g���AӋ�҇�ơ���ИI�a���M��ƽ�����L�ڡ�

�҇��˾�ơ�Ʈa������/ �ˣ�������

�Y�ρ�Դ�����_�Y������

�҇���悾����˾���֧�����뼰ͬ��������r

�Y�ρ�Դ�����_�Y������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ����Ρ����zِ�¡�����ʼ��ս��i���淨 �����Ј����M��

- 2025���Ї��Ј��ҕ��؛�����_3830�f�_

- �Ϳռ��g�c���̌��I����Ϳս��������w�����B�ͺ��˲�

- ��С���й�������������� ��ٹ����йܰࡰ�o�������Ӷ�ʼ���

- �°����a�r��ʬF���ֺ�P�߄�

- �ϰ������L2.9%���҇����Q�B�m7�����ȱ���ͬ�����L

- 플��OӋ���������ߡ��M��������ꠡ� �����YԴ�a�I��߿Ƽ��®a�I��������

- �a�N���pͻ�ƣ��ϰ�����܇���I���ɿ��Ρ��@�G �°�����܇���M�����^�m���L

- �҇����H���\��ռȫ�������֮һ

- ����늾W�ϰ���ʡ�g���������5700�|ǧ�ߕr

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2