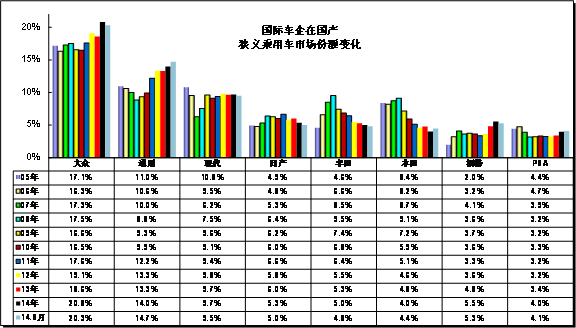

-

2014��8���҇�����܇�Ј�������rԔ�����x

2014/9/24 17:41:20����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2014��8���҇�����܇�Ј�������rԔ�����x����

�������ڳ���܇�ķ����^�V�����͵����|���ӽ�����܇������҂����{�M�x����܇��Ҳ�����I܇+MPV+SUV���鷽��Q�����ڴ��²��ֺ��Q�M�x����܇�����܇��

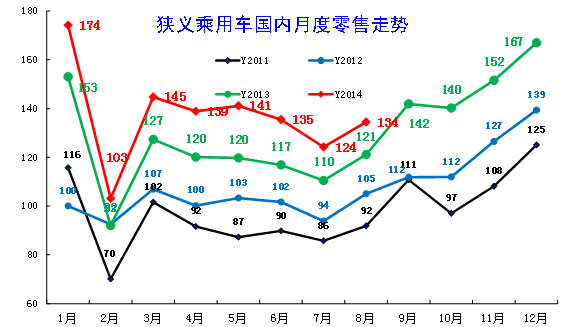

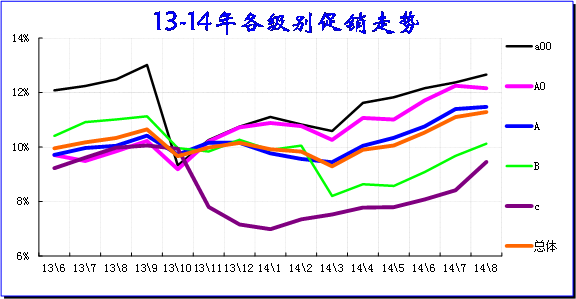

����1������M�x����܇�����߄�

����

�����Ї��M�x����܇�¶������߄�����

����2014�����܇���������f���ֳ������٣�������3-6�µ������c13�����ƣ�����ǰ��������L��7������124�f�_����14�f�_����������8�µ������H��13�f�_���c3-6�µ��¾�18�f�_�����p���^�࣬�@Ҳ���ڽ������ӱ����µ�܇�л������m����14��8�µ�������ԓ�ǽ�����С��δ���Ļ���Ѹ�����������y���^��

��������3�³��F�ĺ������ƣ�����4�µ�����߀����ЩӰ푣������Ǝ�������������Ј��ֻ�Ч��߀���^ͻ�������4-5���������L�^����6�³�����һ����������֮����ĩ�����ۛ_�̣�7-8�����ۼ��ٻ���ı��F�^������

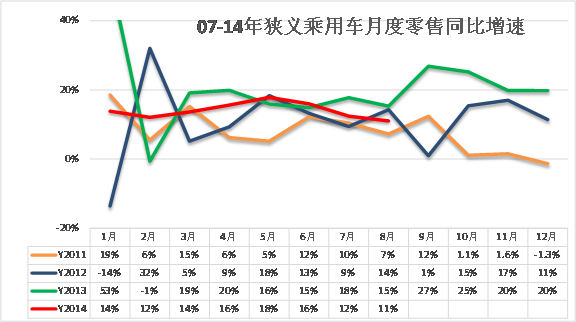

����2���������ٌ��ȷ���

����

�����Ї��M�x����܇�������ٌ��ȷ���

����14������������ѽ��p�٣�13��3-6����12��ͬ�ڵ����L�����������^�졣��14������������^�����@Ҳ����ُ�����퓌ُ���ϰ������Ч֧�Ρ�7-8�µ����ٵĻ����^�������ڵĆ��}��Ҫ��܇�������Ć��}�����]��13��9-10�µ�����ƫ�ߣ�����9���й���܇���ߵ�֧�Σ�܇�����L���л֏ͣ�����9��10%�����ّ����_����

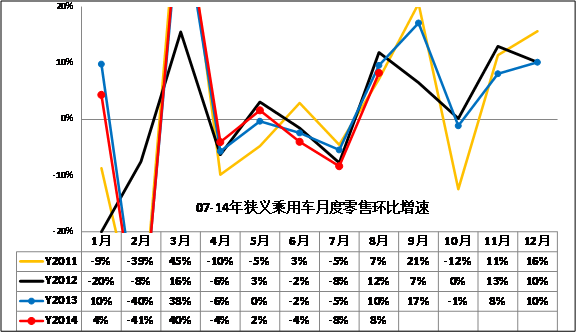

����3�����ۭh�����L

����

��������14��7�µĭh������-8%���ǽ�����h��������͵ģ�8�h�����ّ�ԓ�к����Ļ�������8�h�����كH��8%��Ҳ�ǽ�4����͵ġ��ɴ��w�F����܇�Џĸ��ٵĿ�����ؚw�����Ե��Ј�����9�µ��Ј�Ҳ�Dz��ӄ��ҵģ�12�꿹�ա�13�깝��܇�a�N�˳�����9�£����ꑪԓ�ǭh�������^�õġ�

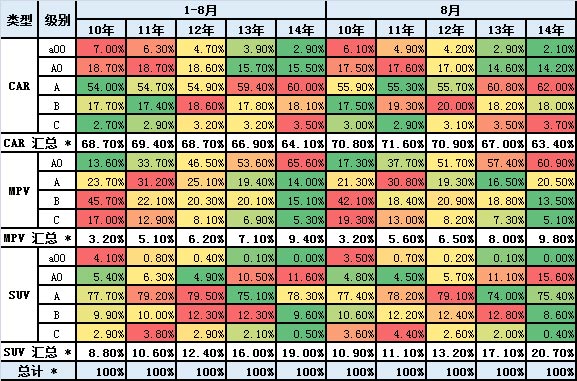

����4���M�x����܇�����e��܇�͇������۱��F

����

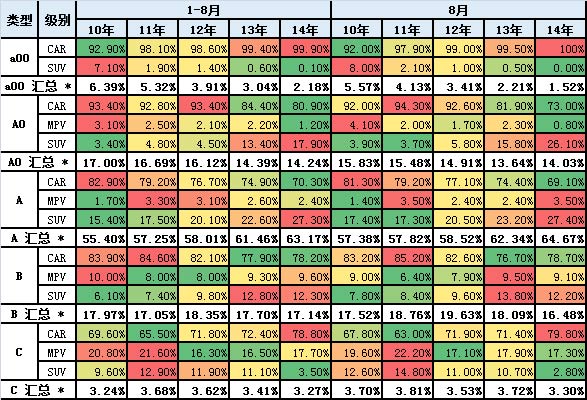

�����@�ǰ������MPV��܇�͇������۽Y���������w�F��A0����MPV��SUV�����L���������ɴ�Ҳ������MPV\SUV��ռ�ȳ��m���L��������

����

�����M�x����܇�����e��܇�ͱ��F

�����˱��õ��Dz������MPV�Ă��y����@�����������L�ĸɔ_���w�F����ÿһ������eռ��һ�Ӽ����������ı��أ��c�������ں͎��׃�������l���L��������˱�]�а������MPV����Ҫ�ǿ����y�M�x����܇���߄ݡ���څ�ݿ�A��܇���ߏ��dz����ģ��߶˵�B����C��܇���߄�Ҳ���^��������Ҫ�ǵͶ˵�A0����A00�����»����ء��������A0��SUV������L��B��SUV�»��^��

����A ��܇�Ј���һ֦�����ͻ�����@�N����څ�ݰ��S����A��SUV �ď�������A ��SUV ��A ��܇���~�����������@��˽�����M��څ����׃���������µ�A��MPV �ĵͶ��ߏ��^ͻ�����@Ҳ�ǵͶ�A0��MPV�ij��m�����Y�����̄���Ј������L�^����

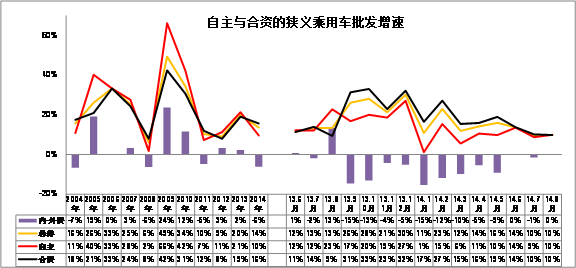

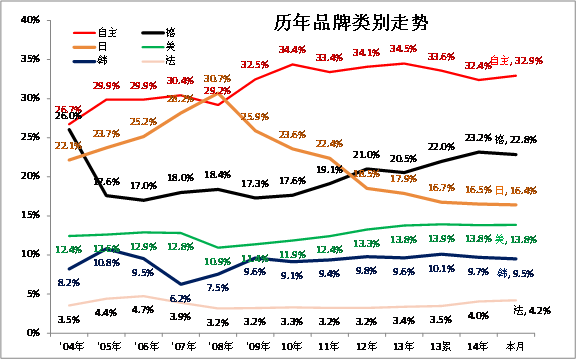

����6���M�x����܇��܇ϵ�v�����l���F

����

����13�����������21%���Կ��ں��Y��I������2���ٷ��c����14���1-5�µ��������������Y�^�࣬�@Ҳ��13���������Ʒ�����ٸ��ں��YƷ�ƺ���{��Ч���������S�ҏĽ�����{���_ʼ����Ʒ�����ه�����Ʒ�Ƅ�ʼĸ�S�ć�����ʣ�Ҳ���Dz��ֺ��Y������ƫ���������IJ��֣����������ڏ����@Щ������Ď���һ��������ؕ�I�����H��ԭ�еļ������ĉ�������

����08���11��ĺ��Y��Խ������14��ĿǰҲ�Ǻ��Y�����Խ���������٣��@�Nڅ������13��9���_ʼ�ģ���ԭ���Ƕ��ӵģ������ƺ�����ϵ���ߏ��Ă���������ǵ�ϵ�������ӓQ���a�����B�i�������������YƷ�ƵͶ�܇���M�Ѓr����N�{���������ĉ���������е���ُ���µą^�����L���D���º��Y���ݵĴ�����Ј����L�죬�����Ŀh�l�Ј����F��c��ͬ�r����Ʒ�Ƶ������S�ҵ�����ͼ������_ʼƷ���տs���{����Ҳ���ڃ�Ӱ�����Ʒ�Ƶ��Ј����F��

����6-8�µ������c���Y����������@Ҳ���������Y�S�ҵ��տs�{�����������f�����������پ���Ѹ�ٳ�Խ���Y��

����

��������09���_ʼ�Ĵ̼������Ƅӣ�����Ʒ�Ʒ��~�B�m����������������ϵ���F���c��һ·�»���2011���ĵ�ϵ����������12���ϵ��Խ��ϵ�ɞ�܇�к��Y��һꇠI������Ʒ��10���34.4%Ҳ���A���Ը��c��2013����������F�^������Ҳ�H��34.5%���]�д�����mͻ�ơ�13��1-8��������Ӌ���~33.6%��14�������Ʒ�Ʒ��~�^13���½��^���������~�½��г��ں̓��N�ɲ���ԭ����ϵ14����~���������14����ϵ��С���½������nϵ���~�½��^�졣��ϵ���~�h��13��ͬ�����L�^��

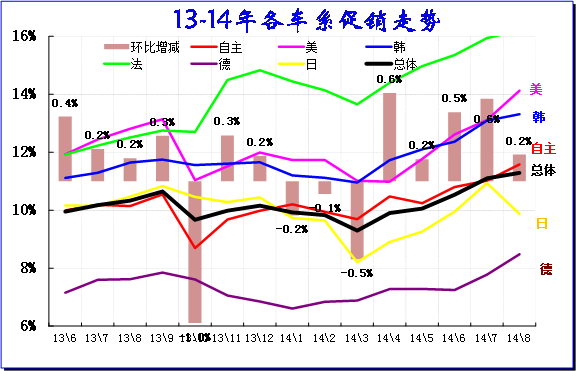

����8���M�x����܇��܇ϵ���N�߄�

����

��������܇��܇ϵ13-14����~�߄�

�����˃r����ᘌ�����܇�͏S��ָ���r��׃�����������ڏS��ָ���rǰ�ڶ��겻׃�����ǰ�ڃr����N׃���w�F���^���@�����ڵĽ��r�̓r����̽�F���^���@�������N�����w�Fڅ�ݡ�

�����˱�y��Ĵ��N�r��������3���º�����N܇�͵Ĵ��N���ȸ�ۙ�����ڃr����F�ɴ��D���Բ��ӣ�һ����13��9-10�µIJ��ӣ�һ����14��3�µIJ��ӣ��@���dz��F�^��Ĵ��N�p�١�����10�µĴ��N�p���ǹ���܇�a�N��ȡ����3���ǽ��r���г��F�����Ĵ��N�p�١�������3�º�Ĵ��N���L�^�ͣ�����6-8�µĴ��N���L1.2���ٷ��c����ȥ��6-8�����L0.8���ٷ��c��

����14��ĸ�܇ϵ�r����N�߄����в������Ʒ�ƺ͵�ϵ���N��������������ϵ����ϵ�Ĵ��N�����^�ࡣ�nϵ���N׃��������ϵ���S��ͱ���Ƚ��r�ʹ��N�������������S��Ƚ��r������N�ɞ�������Ҫ��ʩ��8�µ���ϵ���N�½�Ҳ�Dz�����܇�����܇�ɞ��N��������ijɹ���

����

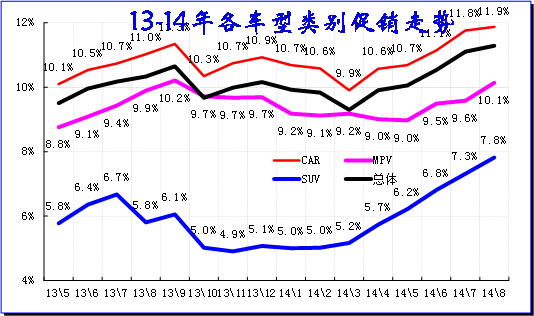

�������w��14��ĸ��܇�ʹ��N����������N����С܇���N�߶˴��N�ٵľ��档����3-8�µ�C��܇���r��Ĵ��N�����^���@��A00�����m���N���L�����֞���N�������ģ�AO��܇����ͬ�ڵĴ��N���L�����ģ����Y��̽��A0���������A��܇���N��8������ƽ����A��܇���Ј�Ҏģ�����ţ���˴��N���Ӻ�С��A��܇���N�����������Ј�����׃��Ҳ����

����

�����ĸ�܇��e�Ĵ��N�߄ݿ�����14��3-8�¿��w���N�����������@�c13����ľ������һ�£�ֻ�ǽ����8�µĻ������ȷ��Ȳ������8�´��N�����^С����Ҫԭ�����I܇�Ĵ��N�ܵ����r��܇��ϡጣ�ͬ�rҲ�ǏS���^���ȴ������ߵĕ��r���o��������SUV�Ĵ��N���ȼӴ��@Ҳ�ǽ���SUV��Ʒ�Ƴ���ăr����N�ؚw�ĽY������ȥ�겿�֟��N܇�͵ļ���Ҳʹ���N�pС�������SUV���������^��

����9��������I���N��ۙ

����

�����@�Ǹ�������I������܇�͵Ĵ��N�����M�Ϝy�����I�R�����]�мә��N�����أ��H��Ȳ��������ա�

����8�µĴ�܇ϵ���ǭh�ȴ��N������L�������nϵ�ͷ�ϵ�IJ��֏S�Ҵ��N���L�^����ϵ�Ė|�L�ծa��һ�S�Ĵ��N���L�ܴ���܇��˦؛�����Ĵ��N���L�^���@��ͬ�r������߅����܇�͵Ĵ��N������Ʒ��Ŀǰ���N�{�������^С����Ҫ����Ʒ�ĵ̓r���Ў����Ĵ��N���ӡ�

����10����������F���Ї��M�x����܇�Ј����F

����

����������F�Ї��M�x����܇�Ј��v����F

�������ڇ��H܇����Ї��aƷ���Բ������Ʒ��푑����c����������ѵķ��~���������ص���Ʒ�����������~���L�^�͡����aƷ���ֵ��{��Ҳ�ǫ@ȡ���������ĺô�ʩ����ϵ�ͷ�ϵ�ı��F�^�������^��ϵ���S����Ʒ�ͽ��r���Ⱥܴ�����ϵ�ĸ������s�����S��ؚw��ϵ�I܊���~�ęC���ܴ��F���ķ��~��������������Ʒ�ͽ��r��ȱ�����ȡ�ͨ������������Ī������Lģʽ���F�ķ��~���m���L�����ڵČ��E730Ҳ�Ǻܴ�����c��

����11��13������܇��I�����\��

����A�����Y��܇��I�\�I����

����

�������Y��I13����\�Р�B�^ƽ���� 13��1-12�µĺ��Y��I�ijɱ����L19%���������L21%���I�I�M����ͻ������L30%����˺��Y��I���������L28%���N��������Ҳ11.2%�����Y��I���Y�aؓ�����½���63%��

����14����Y��I�ı��F��ͻ�����N���������L16%�����������L31%���N���������_��12.2%�ĸ�λ��

����B�����Y��܇��I���w�\�Р�B

����

�������Y��I��14�꿂�w�\�Р�B���ƣ�14��1-7�µă��Y��܇�ИI���N�������_��8560�|Ԫ��ͬ�����L112%����14��ă��Y��I�������FҲ���@���ƣ�����884�|Ԫ���^13������26%��13���1-12�µă��Y��I�����_��1279�|Ԫ�����L28%���@Ҳ�dz��A�ڵĺ����ӡ�

-

- ���c�YӍ

- 24С�r

- ������

- ������

- 2025���У���I��������͘I���չ����Єӆ���

- ���������� �H�����֞��l�����d���ϡ��ǻ۳��

- �������B�m����s�ߡ��Ї�Խ������˾(BMC)�������J�C

- �˹����ܼ��g���D�Ͱ��¡������I�� ��F�a�I��׃�ø����Gɫ������������

- ��Դ�W�Ƀ��ǡ��D����̼�@�^���̵����x�ܴ�������ׂ��ؿ��L�⃦��һ�w���˗U

- �W���������͡�������Ҫ���v�������s��С��Ԫɭ������5.0AI�ؑc��Ş��ʢ��Ļ��

- ���|���С���9���ġ����� �����o��ݾ�1Ԫ���� ���I������M�³�

- �����l�����d��ƪ�� �����A��ӡ�������Ҿ��ĿͶ�a����

- �Ї����H���h��չ����ģ�K����Q�����ļ��g�����������

- ��Ӱҕ+���á����ӡ�����ͬ��N�����L ���}IP�γ��������M�����c

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2