-

2017���Ñ��\�I�����F(xi��n)����ӭ���ٳ��L����

2016/11/27 10:32:15����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��һ��ģʽ֮������(n��i)�ݾۺϝu��څ�ݣ��ə�(qu��n)�ںϴ�Ļ�_���S��ܛӲ�Y(ji��)�ϵ�څ�ݼӿ죬��(li��n)�W(w��ng)���M���������ȫ����Ӳ�������³����oՓ�������֙C(j��)߀���ҕ�������F(xi��n)�˃�(n��i)�����M�����K���³���څ�ݡ���ȫ���]�wϵ���O��������ꇠI�µ�С�ס����������A�飬����ͨ�^����һ��ģʽ֮������(n��i)�ݾۺϝu��څ�ݣ��ə�(qu��n)�ںϴ�Ļ�_��

�����S��ܛӲ�Y(ji��)�ϵ�څ�ݼӿ죬��(li��n)�W(w��ng)���M���������ȫ����Ӳ�������³����oՓ�������֙C(j��)߀���ҕ�������F(xi��n)�˃�(n��i)�����M�����K���³���څ�ݡ���ȫ���]�wϵ���O��������ꇠI�µ�С�ס����������A�飬����ͨ�^���Ñ��Ŀ��ƶ����F(xi��n)����\�I����Ĵ�����L����ʲô�����F(xi��n)�@һڅ�ݣ��J(r��n)�鱾�|(zh��)��Դ�ڽK�ˌ��Ñ�����K���ƙ�(qu��n)���S��ܛӲ�Y(ji��)��څ��Խ�l(f��)���_���������K���c����ϵ�y(t��ng)�ďS�ҿ����p���@�^���Ñ�����“�����ƙ�(qu��n)”����ڣ��Ķ����F(xi��n)���Ñ��Ŀ����Լ������ķ��䡣

������(li��n)�W(w��ng)�ҕ�r���������ҕ�K�ˌ��ɞ��B�Ӄ�(n��i)���c�Ñ��ĺ�����ڣ���(n��i)�ݷְl(f��)��Ψһ��������Ϣ���M�I(l��ng)�������ărֵ�����܉�o��(n��i)�ݎ������������y(t��ng)�ҕ�r�����о��ҕ�wϵ�Г�(d��n)�ˌ���̖��ݔ?sh��)��Ñ��˵����ã���˳������Ñ���ȡ�Ļ��A(ch��)��ҕ�M���⣬�ҕ�_߀��Ҫ���о��wϵ֧������M���������M�l����ӆ��M�ҕ�_������Ҫ�c�о��W(w��ng)�j(lu��)����ֳɡ���(li��n)�W(w��ng)�ҕ�r�����Ñ�ͨ�^�K��ֱ���^����(n��i)�ݣ����ؓ(f��)؟(z��)�Ñ��\�I�������σ�(n��i)���YԴ�ĽK��ϵ�y(t��ng)�ͳɞ����r���µ���������Լ���(n��i)�ݷְl(f��)������

�K��+����ϵ�y(t��ng)���ҕ��(li��n)�W(w��ng)�������

����2016 �꣬ǰ�ڇ��@�a(ch��n)�I(y��)��ģʽ֮���m���䶨����(n��i)�ݾۺ��ɞ�a(ch��n)�I(y��)��څ�ݡ����ڃ�(n��i)�ݮa(ch��n)�I(y��)��Ȼ�o���Ŕ࣬����ҕ�lƽ�_�ݱظ��ԓ����Լ��ĺ�����ɫ�c�����(n��i)�ݣ������һ�����a(b��)�ԡ���ˌ���Ӳ���K�˶��ԣ��������ų��κ�һ����(n��i)�ݷ�����Լ����\�Iƽ�_�����ӵă�(n��i)�����o�Ñ����S�����x���c�w�����ڃ�(n��i)�ݷ����ԣ�����Ҳ�����ܽ^�κ�һ�������ṩ�Ñ���������������� 2016 �꿴���������σ�(n��i)�ݵ�څ�ݸ������_��Ŀǰ��һӲ����˾���c��(sh��)��ҕ�l�ṩ������������Ŀǰ����(n��i)���ăɂ�ҕ�lƽ�_��δ�г��F(xi��n)��ͬһ��Ӳ���K�˵���r�����A(y��)Ӌδ��Ҳ�п���ͨ�^�����(n��i)�ݽM�ϵ���ʽ���F(xi��n)��

�ҕƷ��ҕ�l��(n��i)�ݾۺ���r

���������Ñ�Ҏ(gu��)ģ���c�Εr����

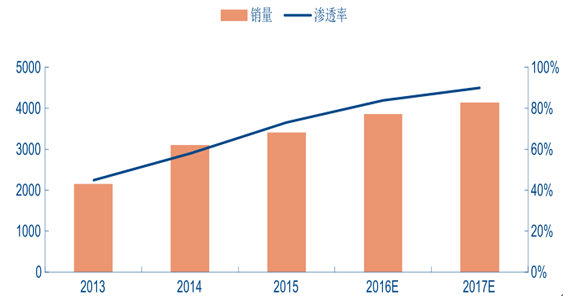

������(li��n)�W(w��ng)�ҕ�������^�|��2016 ���\�I�����Λ]�����ڱ��l(f��)�����������ֹ�Ļ�(li��n)�W(w��ng)�ҕ�c OTT �C(j��)픺е���Ӌ�N������Ӌ�ѳ��^ 1.3 �|�_���������C(j��) 1 �|�_��OTT �C(j��)픺мs 3000 �f�_���������������S��Ӌ�㣬�A(y��)Ӌ���S�Ñ�Ҳ���_(d��)�� 5000 �f���ϡ��� 2016 ����@ OTT �a(ch��n)�I(y��)朵����w�\�I�����Ӌ�H�� 20~30 �|������(y��ng) ARPU ֵ���� 50����Ӌ����(n��i)��(li��n)�W(w��ng)�ҕ���^�S�̵��\�I������ 1.5 �|Ԫ���ң�����(y��ng)��¶�� 1500~2000 �f���Ñ��������������^ʡ���о��ҕ�_����Ҳ����ƥ�䡣

2012~2016 ��(li��n)�W(w��ng)�ҕ�N�����f�_��

2012~2016OTT �C(j��)픺��N�����f�_��

�����ҕ�C(j��)���� VS ��Ч�Ñ���(sh��)�����Ñ�Ҏ(gu��)ģ��δ���|(zh��)׃���c�����¶��x��(li��n)�W(w��ng)�ҕ�ИI(y��)��Ч�Ñ���(sh��)���@һ����F(xi��n)�еĻ�(li��n)�W(w��ng)�ҕ�����У�����һ���ĵ̓�(n��i)�棨С�ڵ��� 1G������ϵ�y(t��ng)���ҕ�C(j��)���oՓ��������(n��i)���c�V������������֟o������ҕ�l�V�棩����׃�F(xi��n)�ֶε����ƣ��o�������ߴa֧���ȣ����h(yu��n)���ں����N�۵Ļ�(li��n)�W(w��ng)�ҕ������ИI(y��)�����߂��\�I�rֵ�Ļ�(li��n)�W(w��ng)�ҕ�Ñ�Ҫ�������N�۵Ĵ������A(y��)Ӌ 2016 ��ף��ИI(y��)��Ч�Ñ����� 6000~7000 �f�_���ҡ��c�Ї� 5�|�ҕ�C(j��)������ȣ��B�ʄ��^ 10%����δ�_(d��)���|(zh��)׃���c��

����2017�껥(li��n)�W(w��ng)�ҕ��Ч�Ñ�������ʽ�^�|��Ҏ(gu��)ģЧ��(y��ng)�������^������(j��)�F(xi��n)�е��ҕ�C(j��)�N������(li��n)�W(w��ng)�ҕ�B�ʣ��A(y��)Ӌ 2017 ���ИI(y��)�������s 3500~4000 �f�����Ñ�����(li��n)�W(w��ng)�ҕ��Ч�Ñ�������ʽ�^�|�������B��ͻ�� 20%�����]����(li��n)�W(w��ng)�ҕ��(n��i)�ݸ��ӸߵĻ��S���c�^���r�L����a(ch��n)�����Ñ�����ռ�Ȍ����^ 30%���ɞ��ҕ�a(ch��n)�I(y��)�����ɻ�ȱ�ĺ��ķְl(f��)������Ҏ(gu��)ģЧ��(y��ng)�������^��

2017 �껥(li��n)�W(w��ng)�ҕ�N���c�B���A(y��)�y

���������V���cҕ�l���M��׃�F(xi��n)����

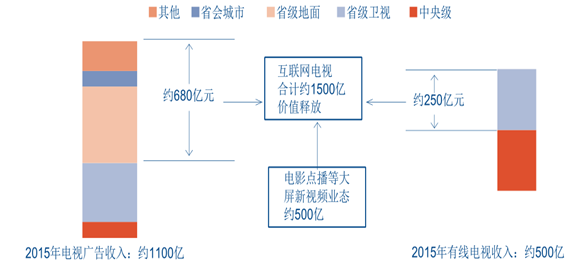

����2017�꣬ҕ�l���B(t��i)�Ԍ������ȳ���������B(t��i) ���ׂ����؛Q����ҕ�l���B(t��i)�،��ǻ�(li��n)�W(w��ng)�ҕ���ȳ���������B(t��i)��1���^��ҕ�l��(n��i)�����ҕ�C(j��)����ġ�Ҳ������ʹ�È�����2����(d��ng)ǰ�Ļ�(li��n)�W(w��ng)�ҕ��������ȫ�����ԝM��ҕ�l��(n��i)���^����Ҫ��3��ҕ�l���B(t��i)���挦�ďV�桢���M�Ј��������ʹ������s 2000 �|���ҵĴ����rֵ�����rֵ�D(zhu��n)�����S�������D(zhu��n)�ƶ���Ȼ�l(f��)���ģ��h(yu��n)�Ȅ�(chu��ng)��rֵҪ����һЩ��

�����V���cҕ�l���M��׃�F(xi��n)������ҕ�l���B(t��i)��������ӭ����ǧ�|�Ј��rֵ���D(zhu��n)�ƺ�ጷš��Ă��y(t��ng)�ҕ�a(ch��n)�I(y��)��D(zhu��n)���^���ărֵ���� 1�����y(t��ng)�ҕ�V����D(zhu��n)�ƣ���(j��)���㣬2015 ��V��wϵ���ҕ�V��Ҏ(gu��)ģ�ӽ� 1100 �|Ԫ���������뼉�ҕ�_��ʡ���l(w��i)ҕ�ă�(n��i)���c��ҕ�ʸ�������Ȼ�^��(qi��ng)����ʡ�������ҕ�_��ʡ�����м��������м��ҕ�_�ĸ��������m(x��)�½���ԓ����ռ���_(d��)�� 62%��Ҳ���� 680 �|Ԫ�ďV��rֵ���_ʼ���_�C(j��)�V�桢ҕ�l�NƬ�V�����ʽ��(li��n)�W(w��ng)�ҕ�D(zhu��n)�ơ�2�����y(t��ng)�о��ҕ��ҕ�M���D(zhu��n)�ƣ�2015�꣬�о��ҕ��ҕ�MҎ(gu��)ģ���^ 500 �|Ԫ�����O(sh��)������һ����(li��n)�W(w��ng)�ҕ�D(zhu��n)�ƣ�����(y��ng)�s 250�|�Ј��rֵ��

�������˂��y(t��ng)�ҕ�a(ch��n)�I(y��)會rֵ���D(zhu��n)�ƣ���(li��n)�W(w��ng)�ҕͬ�r��(chu��ng)�����Ӱ�c�������d�ĸ��M���B(t��i) ��δ�����Ј����gͬ�Ӳ���Сҕ �����������Ӱ�a(ch��n)�I(y��)������Y(ji��)��(g��u)����Ժ�������루�����о��ҕ���M�l�������M�c����PPV/VOD �c���ȣ��cȫ��Ʊ������һ�¡���ô���O(sh��)δ���Ї��Ӱ�a(ch��n)�I(y��)Ʊ�����볬�^ǧ�|����Ժ���������cƱ������һ�£�ͬ�r���O(sh��)���� 50%�����ڴ����^������ôδ���@���ֵ��Ј��rֵ�ͽӽ� 500 �|������

(li��n)�W(w��ng)�ҕ���ڃrֵ�D(zhu��n)�ƿ��g�y��

�����������Α�ʘ�����������B(t��i)ģʽ���������ȴ����l(f��)���c�����S���ИI(y��)�̘I(y��)ģʽ���l(f��)����������(x��)���I(l��ng)����(w��)�̾��Ѓ�(y��u)�|(zh��)��˾�_ʼӿ�F(xi��n)���@Ҳ�Ǯa(ch��n)�I(y��)會rֵ�_ʼጷŵĘ�(bi��o)־�������ҕԺ����˾ȫ���ҕ�Α�˾�\�ӼӼӡ������Α��ӿƼ��������ҕ�������о��p����IPTV����(li��n)�W(w��ng)�ҕ����ƽ�_����(w��)�̚g�W(w��ng)�Ƽ�����(y��u)�����ȡ����@��(li��n)�W(w��ng)�ҕ�Ľ������Α�ُ���ȫ�����B(t��i)�_ʼ����������Ҳ��������ҕ�l���B(t��i)�rֵ���l(f��)����m(x��)���졣

��������(j��)����ģ�͜y�㣬2016 �����ҕ��(li��n)�W(w��ng)�a(ch��n)�I(y��)�������䌍��׃�F(xi��n)Ԫ�꣬�� 2017 �ꌢӭ���Ñ��\�I����ĸ��ٳ��L�����У����S�V�����������rֵ�J(r��n)�R���������NƬ�V���ǃrֵ���F(xi��n)���ĘI(y��)��(w��)��������̝�p��̶��ҕ�l�W(w��ng)վҲ�ǘO�䃞(y��u)���������Դ���_�C(j��)�V��t�ǏS���\�I�������Ҫ��Դ֮һ�����M�I(y��)��(w��)�mȻ��δ�γ��^��Ҏ(gu��)ģ�����s���L�� ARPU ֵ�c����Ҏ(gu��)ģ�����������ķ���

2015-2018 ���ҕ��(li��n)�W(w��ng)���B(t��i)�rֵ���㣨�H����ҕ�l���B(t��i)��

-

- ���c�YӍ

- 24С�r

- ������

- ������

- ��Դ�W(w��ng)�Ƀ��ǡ��D(zhu��n)����̼�@�^(q��)���̵����x�ܴ������(n��i)�ׂ��ؿ��L(f��ng)�⃦��һ�w����(bi��o)�U

- 2025���У���I(y��)��������͘I(y��)����(w��)�����Єӆ���

- ���������� �H�����֞��l(xi��ng)�����d���ϡ��ǻ۳��

- �������B�m(x��)����s�ߡ��Ї�Խ������˾(BMC)����(qu��n)���J(r��n)�C

- �˹����ܼ��g(sh��)���D(zhu��n)�Ͱ��¡������I�� ��F�a(ch��n)�I(y��)��׃�ø����Gɫ������������

- �W(xu��)��(x��)�������͡�������Ҫ���v�������s��С��Ԫɭ������5.0AI�ؑc��Ş��ʢ��Ļ��

- �����l(xi��ng)�����d��ƪ�� �����A��ӡ�������Ҿ��ĿͶ�a(ch��n)����

- ���|���С���9���ġ����� �����o(j��)��ݾ�1Ԫ���� ���I(l��ng)������M�³�

- �Ї����H���h��չ����ģ�K����Q�����ļ��g(sh��)��(j��ng)��(j��)�������

- ��Ӱҕ+���á����ӡ�����ͬ��N�����L ���}IP�γ��������M�����c

���F(xi��n)�ڵ�λ�ã���� �O(ji��n)�y��(sh��)��(j��) 2017���Ñ��\�I�����F(xi��n)����ӭ���ٳ��L����

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2