-

2016���Ї����i�B(y��ng)ֳ�Ј�(ch��ng)�F(xi��n)��ИI(y��)�l(f��)չڅ��(sh��)

2016/4/10 10:39:42����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��2016��1���ȣ�ĸ�i�����i�����i���i��r(ji��)��(chu��ng)�¸ߣ����ȝq���քe��29%��62%��18%��14%���҂��l(f��)�F(xi��n)���Ľ�4��1�����i�r(ji��)���߄�(sh��)����16��1�����c13-15��ͬ���i�r(ji��)�߄�(sh��)�l(f��)�����x���ܹ�(ji��)����(ji��)������Ӱ푣�һ�����i�r(ji��)�������F(xi��n)�鹝(ji��)����{(di��o)�����c��2016��1���ȣ�ĸ�i�����i�����i���i��r(ji��)��(chu��ng)�¸ߣ����ȝq���քe��29%��62%��18%��14%���҂��l(f��)�F(xi��n)���Ľ�4��1�����i�r(ji��)���߄�(sh��)����16��1�����c13-15��ͬ���i�r(ji��)�߄�(sh��)�l(f��)�����x���ܹ�(ji��)����(ji��)������Ӱ푣�һ�����i�r(ji��)�������F(xi��n)�鹝(ji��)����{(di��o)�����c���겻ͬ���ǣ�����s���A(y��)�ڵ��γɵ��������ľ��档

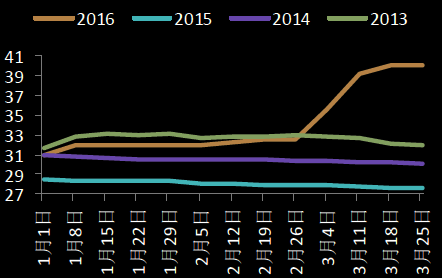

��4 ��1 ����ĸ�i�����i�����i���i��r(ji��)��q����

1���ȝq����ĸ�i���i���i�i��2016��29%62%18%14%2015��-3%54%-6%-5%2014��-3%-1%-28%-24%2013��1%-3%-23%-13%2013-2016��1 ����ĸ�i�r(ji��)��Ԫ/���

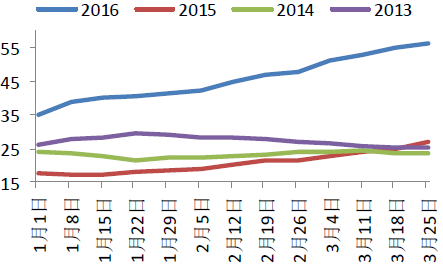

2013-2016��1 �������i�r(ji��)��Ԫ/���

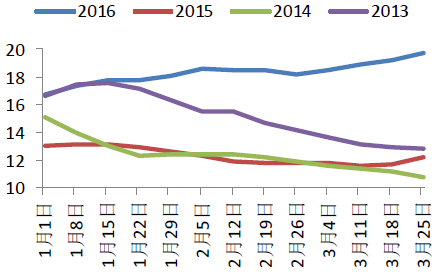

2013-2016��1 �������i�r(ji��)��Ԫ/���

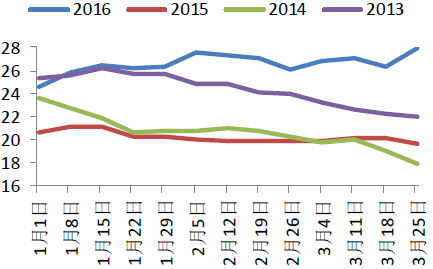

2013-2016��1 �������i�r(ji��)��Ԫ/���

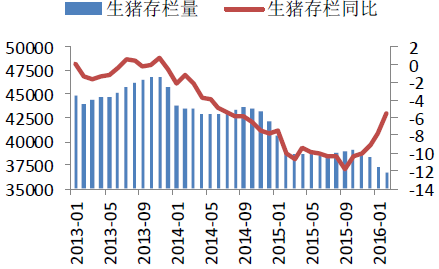

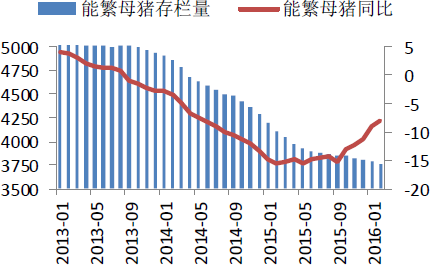

�����҂��J(r��n)�飬����i�r(ji��)����������Ҫԭ����ɢ����2012-2014 ���B(y��ng)ֳ̝�p���m(x��)�˳���2015 ��ɢ���˳�500 �f������2015 ����حh(hu��n)�����������B(y��ng)������B(y��ng)����y�ԏ�(f��)�I(y��)��������i�a(ch��n)�ܳ��m(x��)ȥ������ֹ16 ��2 �£����i���ܷ�ĸ�i�������(sh��)��(j��)��(chu��ng)�vʷ�µͲ������»���ͬ�Ƚ����քe��5.5%��7.9%���h(hu��n)�Ƚ����քe��1.8%��0.6%��

2012-2014 ���i�Z�Ȼ���̎��ӯ̝ƽ�⾀6 ֮�£�����2014 ��ȫ��̎��̝�p��B(t��i)���B(y��ng)�i�ИI(y��)��(j��ng)�v��3 ��pʧ�K�ؕr(sh��)�ڣ��ط�������B(y��ng)������B(y��ng)���(du��)���ڽ��B(y��ng)�^(q��)���i�ግ(sh��)�Џ�(qi��ng)�Ʋ�������B(y��ng)�^(q��)�i���(y��n)��Ҏ(gu��)ģ�U(ku��)��ֻ����(d��ng)?sh��)����i�Ј�(ch��ng)��2013-2016�����i��������f�^������ͬ�ȝq����%��

2013-2016���ܷ�ĸ�i��������f�^������ͬ�ȝq����%��

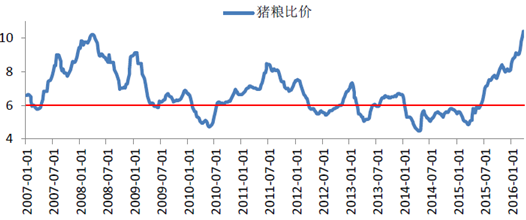

2007-2016 ���i�Z�ȃr(ji��)

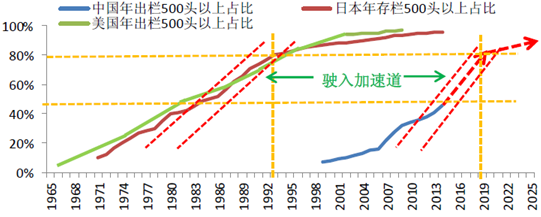

�����B(y��ng)�iδ���l(f��)չ�Ĵ�څ��(sh��)��Ҏ(gu��)ģ������(du��)�ȇ���(n��i)���B(y��ng)�iҎ(gu��)ģ���M(j��n)�̣��A(y��)Ӌ(j��)2020 �����i�B(y��ng)ֳҎ(gu��)ģ���������500 �^���ϣ������_(d��)80%���c90 ���������Ҏ(gu��)ģ��ˮƽ�ஔ(d��ng)��2011-2013 �꣬�����50 �^���µ����i�B(y��ng)ֳ����(sh��)�������(f��)�Ϝp�ٞ�6.7%�����2015-2020 ��ˏ�(f��)�Ϝp���c�ձ��?c��)���ٵ�����?d��ng)���s8%����ÿ��ƽ���B(y��ng)ֳ15�^����ô5 �깲��Ҏ(gu��)ģ���Ј�(ch��ng)�ṩ2.2 �|�^�����O(sh��)���i�r(ji��)��^(q��)�g��12-16 Ԫ/����^����110 ���ɢ���˳��������Ј�(ch��ng)���g3000-4000 �|Ԫ����Ҏ(gu��)ģ���B(y��ng)ֳ�ߏ��a(b��)��

�С��������Ї������500 �^�������i�B(y��ng)ֳ��ռ��

����Ҏ(gu��)ģ���B(y��ng)ֳ�Ј�(ch��ng)���g

����B(y��ng)ֳ����(sh��)���f������p�ّ���(sh��)���f���������B(y��ng)ֳ�Ј�(ch��ng)���f�^��Ҏ(gu��)ģ�Ј�(ch��ng)���g�����^(q��)�g���|Ԫ��20135190-��-��-��201447754156228-��201543933825730-��2016E40413515271696-9282017E37183234850640-8542018E34212974462589-7852019E31472744105542-7222020E28952523776498-6652016-2020E��Ӌ(j��)-���� -224642965-3954����2016 �����i�Ј�(ch��ng)���ʬF(xi��n)�ϰ����ߏ�(qi��ng)�°����߷�(w��n)�ľք�(sh��)���i�r(ji��)���c(di��n)�����F(xi��n)��2 ���ȣ����c(di��n)��(chu��ng)�vʷ�¸��_(d��)22 Ԫ/����ܷ�ĸ�i�����2 �����|���������������Ȳ���(hu��)̫���°��ꌢ��Ҏ(gu��)ģ����I(y��)�a(ch��n)��ጷŵļ��Еr(sh��)�Σ����o��ů����(du��)�i�r(ji��)�����γ��������i�r(ji��)��������^�m(x��)�߳�������·������Ҫԭ���ǹ��o�ˌ�(du��)�i�r(ji��)��Ӱ푏�(qi��ng)������ˣ�3��4 �����i�r(ji��)��λ�\(y��n)�еĽ�(j��ng)�(y��n)�����A(y��)�ڱ����ơ�

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2016���Ї����i�B(y��ng)ֳ�Ј�(ch��ng)�F(xi��n)��ИI(y��)�l(f��)չڅ��(sh��)

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2