-

2016���Ї���F�ИI�Ј��F��������lչڅ���A�y

2016/5/18 10:41:56����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ��ȫ����F�ИI�lչ�F��2015��ȫ����F�a����������23�|������������䓅f��WSA���ĽyӋ���҂����Ѽ��Ĕ�����2015��ȫ���䓮a����������23�|��/�꣬�^2001�곬�^���������У��҇��Ĵ�䓮a�ܼsռ���翂�a�ܵ�һ�롣2010-201����һ��ȫ����F�ИI�lչ�F��

����2015��ȫ����F�a����������23�|������������䓅f��WSA���ĽyӋ���҂����Ѽ��Ĕ�����2015��ȫ���䓮a����������23�|��/�꣬�^2001�곬�^���������У��҇��Ĵ�䓮a�ܼsռ���翂�a�ܵ�һ�롣

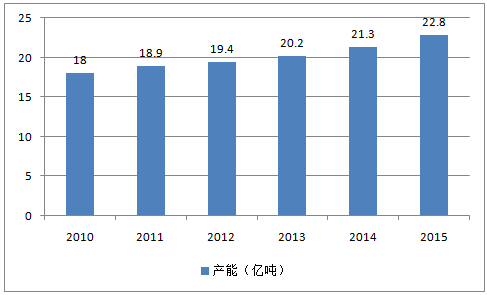

2010-2015��ȫ���䓮a��һ�[����λ���|����

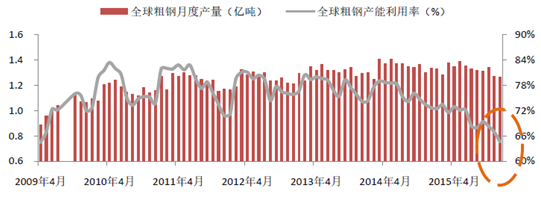

����ȫ���䓮a���������ѽӽ�������͡��c��䓮a�ܳ��m�������������ǣ�2013���Ժ�ȫ�����¶Ȯa�������ʾ��_ʼ���m�ߵ͡���2016��2�£�������F�a��������66.2%���ӽ��������ˮƽ��64.6%����ȫ����F�ИI�a�ܿ��w���^�������r��څ���@��

2009-2015��ȫ�����¶Ȯa�����a��������һ�[

���������Ї���F�ИI�Ј��F�����

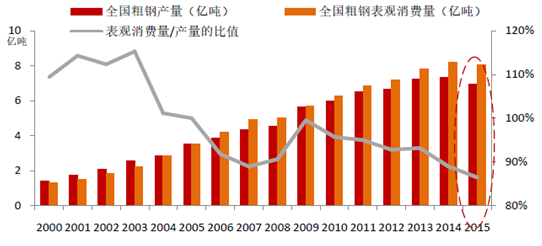

����1����2005���҇����ȿ��w䓲Č��F�Խo�����䓲ı��^���M��ռ��F�a���ı��ؾ����꽵�ͣ� 2015���҇�䓲ı��^���M���״γ��F���ͣ��۳ɴ�䓱��^���M����2014���_ʼ�½�����䓲ı��^���M��/�a���ı�ֵ���vʷ�µ͡�

2000-2015���Ї���䓮a�������^���M��

�����mȻ2015���䓱��^���M����Ȼ�_ʼ�½����������Ϻ�����AӋ��2015����ȴ�䓮a���^�m����2000�f�������m���͵���F���^���M������F�a���������Mһ����C�˹��o�ȸĸ�ı�Ҫ�ԡ�

����2���ڮa�ܿ��w�^ʣ�Ĵ��£��҇�䓃r��ȥ��11�µ�-12�³��_���˚vʷ����c�����M�����һ���ȣ���F�ИI���o�ȸĸ�ij��m�ƄӺ�����c��F�������ڡ�������ڡ����a���ڡ����������γɹ���䓃r���F���������

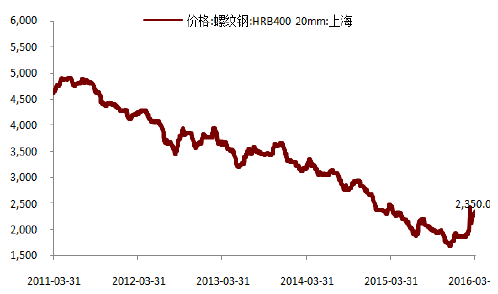

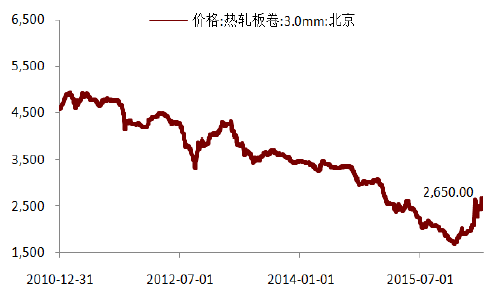

2011-2016����h�ݼy䓃r���߄ݣ���λ��Ԫ/����

2011-2016���Ϻ��ݼy䓃r���߄ݣ���λ��Ԫ/����

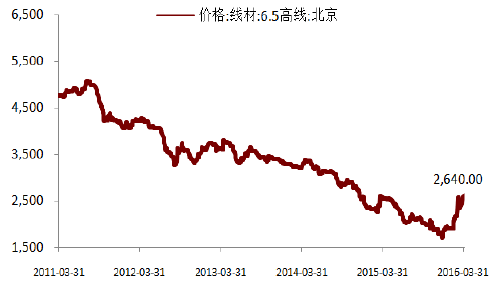

2011-2016����о��ăr���߄ݣ���λ��Ԫ/����

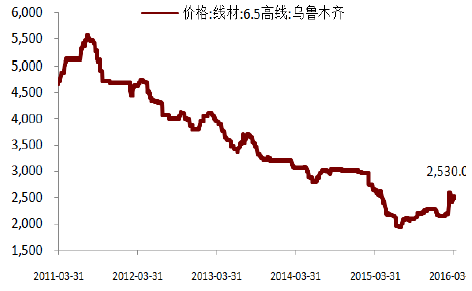

2011-2016�걱�����ăr���߄ݣ���λ��Ԫ/����

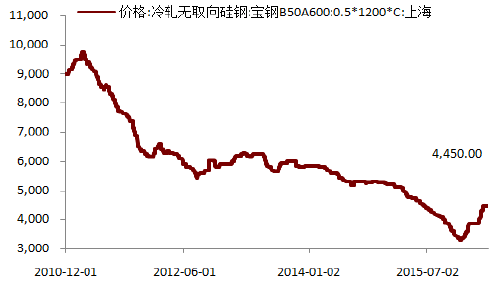

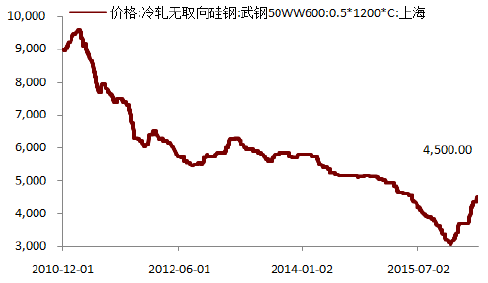

2010-2015���Ϻ���܈�oȡ���䓌�䓃r���߄ݣ���λ��Ԫ/����

2010-2015���Ϻ���܈�oȡ������䓃r���߄ݣ���λ��Ԫ/����

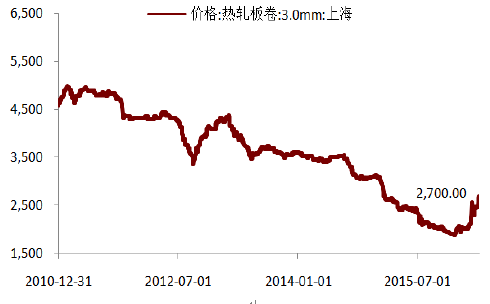

2010-2015�걱����܈����r���߄ݣ���λ��Ԫ/�� ��

2010-2015���Ϻ���܈����r���߄ݣ���λ��Ԫ/�� ��

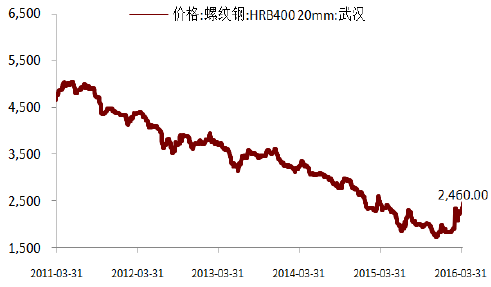

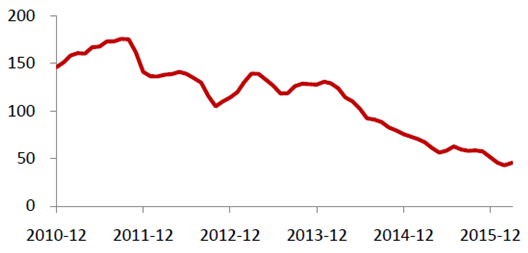

�����S����Ҫ��F�r����½����M���F�Vʯ�ăr��Ҳ����µ�����2016��2�·ݣ��_���˚vʷ��̓r42.81��Ԫ/�����^2011��9��175.92��Ԫ/���ăr���½��s75%��

2010-2015���M���F�Vʯ�r���߄�һ�[����λ����Ԫ/����

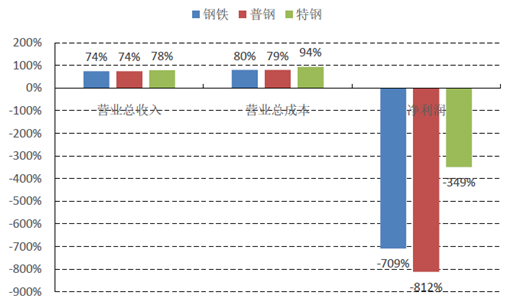

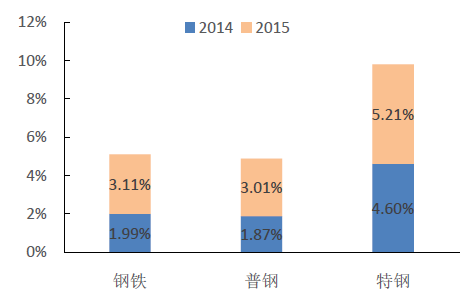

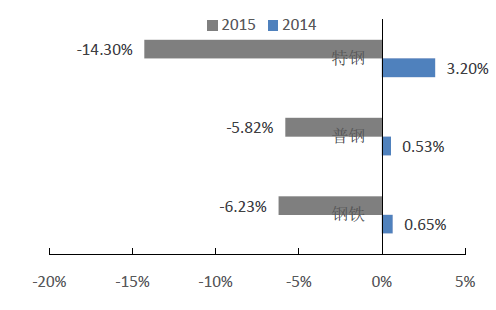

����3�������yӋ��34����Ҫ��F��˾������2015�ꌍ�F�I�I������9,408.33�|Ԫ�����I�ɱ�9,077.17�|Ԫ��������-585.67�|Ԫ��ͬ���½�25.83%��22.35%��808.99%�� ������̼䓹�˾�I�I���뿂Ӌ8,958.80�|Ԫ��������-521.37�|Ԫ��ͬ���½�26.01%��912.37%����䓹�˾�I�I����449.53�|Ԫ��������-64.30�|Ԫ��ͬ���½�21.98%��448.94%���������Dؓ�� 2015����F���й�˾�N��ë����3.84%��������-6.23%��ͬ�ȷքe�»�4.33pct��6.88pct������vʷ��͡�����ָ�˄��vʷ�µͣ���ӳ����F���Iӯ��������䓃r�����c�ɱ�����ĔD����Ѹ�������� ����M����ͬ������2.22���ٷ��c��8.97%������ؔ���M������1.12�ٷ��c������죬�_��3.11%��

2015���ИI���cؔ��ָ�ˣ���λ���|Ԫ��

�|Ԫ�I�I�������I�I�ɱ������M���N���M��ؔ���M��Ͷ�Y������ë�����I��ӬF���������~��������F�ИI9408.339077.17371.03180.24292.9232.72326.94662.3-585.67���8958.88648.35337.35169.19269.531.99306.24670.16-521.37���449.53428.8233.6811.0523.420.7320.7-7.86-64.32008-2015���Ї���F�ИI�N��ë����

2015����F�ИI���롢�ɱ���������ͬ��׃��

��F�ИI�N���M����ͬ��׃��

��F�ИI�����M����ͬ��׃��

��F�ИIؔ���M����ͬ��׃��

��F�ИI������ͬ��׃��

�����S������w�������»���������F��I�x���˜p�a�������мs1/4��F���й�˾2016��Ĵ�䓮a��Ӌ������2015��Č��H�a��������1/4��F���й�˾��2016���䓮a��Ӌ���c2015��Č��H�a����ƽ��

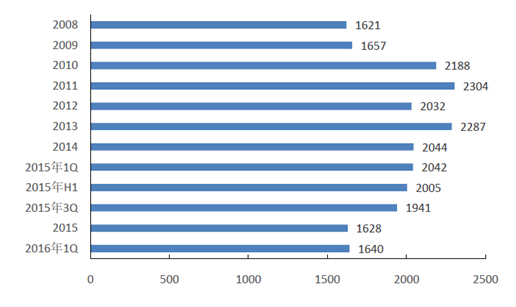

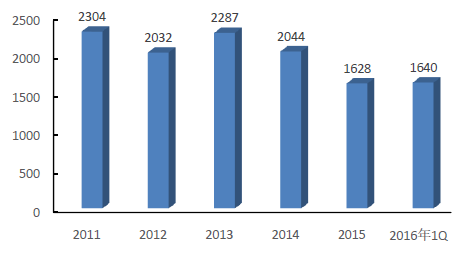

����4��2015����F�ИI��؛���D�씵72.82�죬�����~�����D�씵17.16�죬�I�I����90�죬ͬ��2014��p��12.37�죬���w�I�\Ч�����@�½���2015����F��I��؛1628�|Ԫ���^2014��p��416�|Ԫ����؛���D�씵��72.82���^2014��p��6.13�죬������䓹�˾��؛���D�씵��116.68�죬���D�ٶ����@������䓹�˾��70.65�졣 ����Ʊ���Լ������~����ĩ���~��Ӌ1062.4�|Ԫ���^2014��p��157�|Ԫ��12.90%�����Б���Ʊ�����~613.25�|Ԫ��ͬ�ȴ���½�21.28%��2015��M������������ν�Ϣ���ʣ����M�Q�����Լ��K���Ñ��Y����o���΄������ž��������ں��^�����p���Լ�䓃r����Ӱ푣��K���Ñ����I�������y���Q���̳�؛�����������w�΄ݵ���Ӱ푣�����Ʊ���Լ������~����F����½�������2015����ĩ����؛���r�ʂ係Ӌ10.61�|Ԫ��ͬ������133.70%����������¶�Ĺ�˾��������؛���r�ʂ���Ҫ�����nj����ԭ���ϵ�Ӌ�ᣬ2015��ԭ���σr����µ�����F��IӋ��ԭ���ϵ��r�pֵ�ʂ������

�I�\Ч��ָ��һ�[

��λ�����I�I������؛���D�씵�����~�����D�씵20152016һ����20152016һ����20152016һ������F�ИI9097.8372.8277.4717.1820.36���86.9895.2570.6576.0733.7643.7���150.44150.15116.68106.4516.3419.17���c���������ĩ��؛���~����λ���|Ԫ��

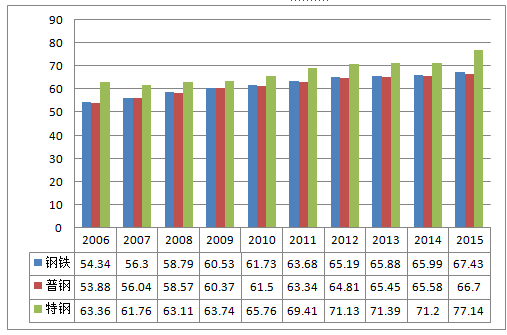

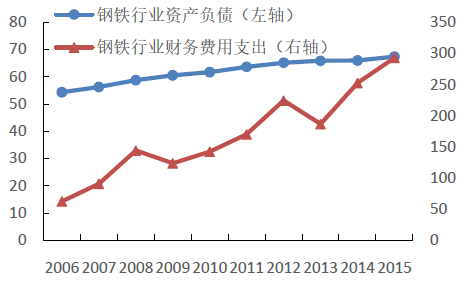

5���S����F�ИI�N���������µ���2015��ĩ�ИIؓ������10184�|Ԫ��ͬ�����L3.28%����ؓ�����ٳʷž�څ�ݣ�2015���ИIؓ��ͬ�����ٵ�����һ݆�a�ܔU�����ڣ�2001-2015���ԁ���͡� �ИI�Y�aؓ؟���Mһ������������2015���ИI�Y�aؓ�����_��67.43%��ͬ��2014������1.44���ٷ��c���_���vʷ�¸ߡ��Y�aؓ���ʵ�������ζ�����Y���g���Mһ�������s���@�c�ИI���o�ȸĸ��Լ��ИIӯ�����������ĬF��������ġ�

2006-2015���Ї���F�ИI�Y�aؓ؟�ʚvʷ׃������λ��%��

�����ИI���ڡ��L��ؓ��ͬ�Ⱦ���������������ؓ��2015��ͬ������203.36�|Ԫ��2.46%��2015��ĩ��F�ИI���ڂ��՞�8463�|Ԫ���L�ڂ���ͬ������119.77�|Ԫ��7.48%���̂�һ�������������a�䣬�L���t����U�����a���Y��Ͷ�롣�L��ؓ�������L��ӳ������Ј��L�ڠ�r�Ę��^�������M���o�ȸĸ��M���У�����̭���a�ܵ�ͬ�r���e�O�U���Y��Ͷ���M�м��g�����c�a�I�Y����������ֵ�Ñn�]���Ƕ̂����ӌ�ʹ�������ڃ�������������,���й�˾2016��ؔ���M���AӋ�^�m������

2006-2015���Ї���F�ИI�Y�aؓ����r

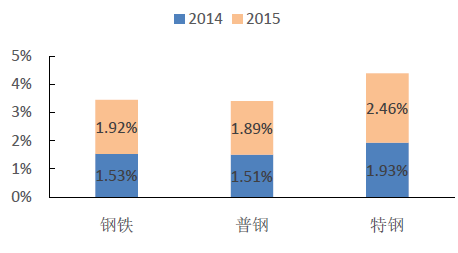

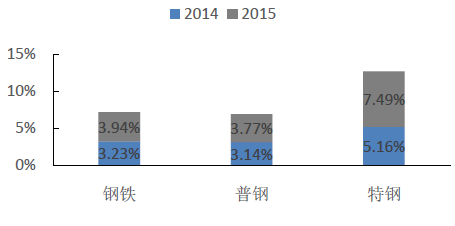

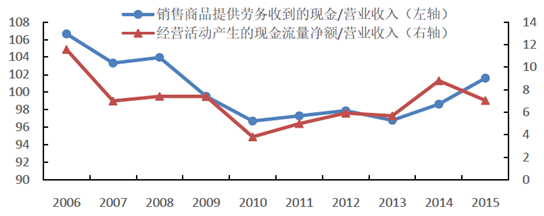

2006-2015���Ї���F�ИI��������ָ��һ�[

����لӱ������ӱ���ؓ����Ӌ/�w��ĸ��˾�������I��ӬF����/ؓ����Ӌ20060.51950.93991.24040.221620070.54040.98891.34030.133120080.41670.84041.48050.153320090.41720.7861.59240.109920100.42960.84791.68990.066420110.43350.79051.85280.086620120.39730.68461.97840.090620130.36680.65982.04540.081120140.37130.61882.05480.113120150.3640.55632.21350.0652006-2015����F�ИI�F����׃��ʾ�⣨��λ���|Ԫ��

������I�F���������~Ͷ�Y�F���������~�I�Y�F���������~�F�ȃr��������~2006761.85-742.4121.12140.452007617.9-1066.86611.9163.532008819.67-1128.15213.49-98.852009682.92-799.5155.03-61.732010470.15-644.34174.20.292011712.39-973498.01234.752012783.94-663.76-291.76-171.862013762.26-856.3435.03-62.8720141115.77-562.87-418.23132.082015662.3-904.02287.6438.862006-2015���Ї���F�ИI���I��Ӯa���F��/�I�I�����߄�

2011-2016���Ї���F�ИI���׃���߄݆�λ���|Ԫ

���������Ї���F�ИI�lչڅ���A�y

����1��2005����F�ИI���ж���ߵ�80%���ϡ����H�ϣ��Ї���F�a�I2013��2014��ǰ10λ��F��I䓮a��ռ�����քe��36.23%��35.66%���a�I���ж����@�^�͡����ձ��a�I���жȸ��_75%���ϣ��W�˞�72%���ϣ�������61%�������@ʾ��2014�꣬�҇���F�a���_��8.2�|����ռ������F���a���Ķ���֮һ���ң��ѽ��������䌍����F��������M���҇�䓮a��λ�������һ���s�]��Ҏģ�ͼ��g�Ⱦ��_������һ���Ĵ���I���@�c�Ї���F�a�I���жȵ��кܴ��Pϵ���a�I���жȵͲ������ИI�YԴ�������á������ڇ��Һ��^�{�����õİl�]�������������Ї���F��I�ڇ��H�ϵ�Ԓ�Z�ࡣ��ˣ������F�a�I���ж�ʮ���б�Ҫ���沢�ؽM���P�I�����沢�ؽMҪȡ�������Ч������횿�Խ3���ϵK�ٱ�횈Գ��Ј�����ͱO�ܵĽyһ���Ј�Ҏ�t�Ĺ�ƽ�_��������Ҫ���_�����Ʈa�ౣ�o�ƶȣ����턝���ə������������С���g�Y������������ƽ�����]���ۇ�����IҪ����������������Ҫ�����������廯�����լF����I�ƶ�Ҏ���\�С�Ҏ��������

����2����䓏S������Ч���P������Y�a�Լ��ӏ��M�ÿ�������턓���~�M������F���a�����������o�p��������a�ܰl�]���O�£���������Ϣ�����Y����̎����ȫ�ܿصĠ�B������Ҫ�Կ͑�����錧�͑�������S�ҵ����a�ӹ�܇�g����������������Ƶļӹ������С����ͷ��վW�j���ஔ������F��I�c���������I֮�g�����˼���桢䓲ļӹ���������һ�w��“�{������”������F��I�c���������I�Ď��yһጷţ��Ȟ���������I�ṩ����������Ϣ���գ�����������������I���s����M�á�����\��Ч�ʡ�

����3��“ʮ����”�߸���ֵ��䓵İlչ������ἰδ��䓲ărֵ�������L�����@���ڔ������L�����g�������Y���{����Ʒ�N�������|����ߌ����P�I���aƷ�����ء������ߵķ���lչ������ӹ����߸���ֵ�lչ���ڮa���^ʣ���Ј�ͬ�|�����صı����£�䓏S�費���аl�®aƷ���،��߶ˮaƷ���I�����t�������ա�܊�ò��ϡ�

����4������ȫ���ɕ��r����ˏ��������“���W+”������“��F+���W”����ӿ����M��I�D�ͣ��lչ����̄ս^���H�H�Ǟ��˾W�Ͻ��ף����Ǟ�͑����գ���������λ������̡�δ���Ñ����ӻ����Ի��������£��Դ��������ƻ��������Ă��y����ģʽ�џo���m���r��Ҫ�����“���W+”��˼�S���ǻ����졢���������D�͡�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���Ї��Ρ����أ���Ȼɽˮ+�Ļ��w� �����뾳�ο͔������m����

- ���ĽM��������֪������������

- ���������������M�����ˡ���ӿ �����ڽ������ˡ��ᡱ����

- ����w�����x��ȼ���������M���� ��������������ս������°lչ

- ���o�p�ГQ������ͨ��������̓�M늏S�� ���ض�벢�e����ӭ����������������

- ��������ʩ�̎��������B�����Є�

- ���ӡ����ڎ��ޡ����С����ϰ������ ���Ә�����ȫ���옷�������x��������

- �Ї�����Դ��܇�ܳ������ٶȡ� ��܇�a�I�������mጷ�

- ���Ј�+����+���o�� ��݆��ȼ����܇���M���ᡱ��

- �҇���I���ֻ���ُ�B�ʳˡ��������ϡ����¡�����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2