-

2016���Ї��W�j�Α��ИI���w�Ј�Ҏģ���ИI������ַ���

2016/5/18 10:42:20����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���W�j�Α����Ի��W���ݔý�飬���\�I�̷��������Ñ�Ӌ��C��̎���K�ˣ��Գ����û�W퓞���Ϣ�������ڵ�ּ�ڌ��F�ʘ������e��������ȡ��̓�M�ɾ͵ľ��пɳ��m�ԵĂ��w�Զ����ھ��Α��Ї��W�j�Α��Ј�ʼ�� 90 ����к��ڣ����������W���ռ����������W�j�Α����Ի��W���ݔý�飬���\�I�̷��������Ñ�Ӌ��C��̎���K�ˣ��Գ����û�W퓞���Ϣ�������ڵ�ּ�ڌ��F�ʘ������e��������ȡ��̓�M�ɾ͵ľ��пɳ��m�ԵĂ��w�Զ����ھ��Α�

�����Ї��W�j�Α��Ј�ʼ�� 90 ����к��ڣ����������W���ռ������ȾW�j�Α�a�I�_ʼ�w�ٰlչ���Ї��W�j�Α��Ј��İlչ���v�˿͑����ΑW��Α���Ƅ��Α����θ��ٰlչ�Įa�I�C�����Ŀ͑����Α���Q�����W��Α�Ŀ��ٳ��L���ٵ��F���Ƅ��Α�����𣬾W�j�Α��I��ӿ�F���µ����L�c��

����һ�����W�j�Α��ИIҎģ

�����S���W�j���g�lչ�����M�Y�����������l�˽����I��đ����������a�I׃�w���Ј����¡������������W�����е���Ҫ��֧�ľW�j�Α�a�I������������ڇ������ߵĴ���֧�֡����W�Ñ�Ҏģ��Ѹ�ٔU��������w�ٰlչ�Ŀ�܇��

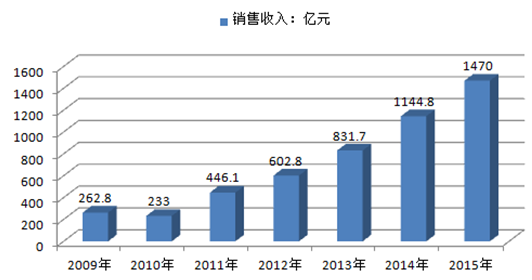

����1���W�j�Α��ИI���w�Ј�Ҏģ

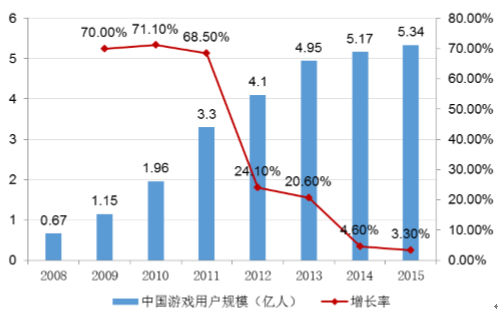

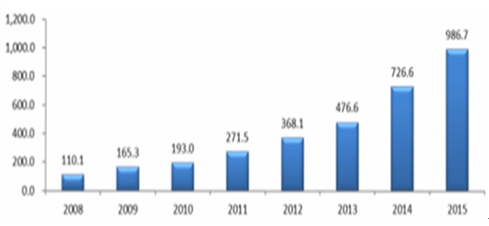

�������P�����@ʾ��2015 ���Ї��Α��Ј��������͑����Α��Ј����W��Α��Ј����Ƅ��Α��Ј��ȣ����H�N�������_�� 1,407 �|Ԫ����ţ��^ 2014 ��ͬ�����L��22.9%��ͬ�r���Ї��Α��Ј��Ñ�Ҏģ�^�m�����ϝqڅ�ݣ�2015 �꣬�Ї��Α��Ј��Ñ������_�� 5.34 �|�ˣ�ͬ�����L�� 3.3%��

�����Ї��Α��Ј��N�����뼰���L��

2009-2015 ���Ї��Α��Ј��N������

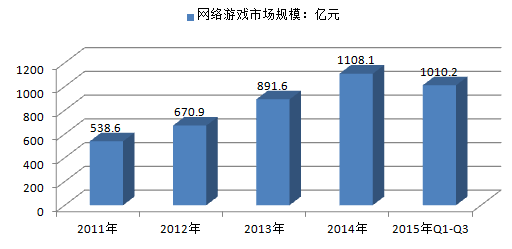

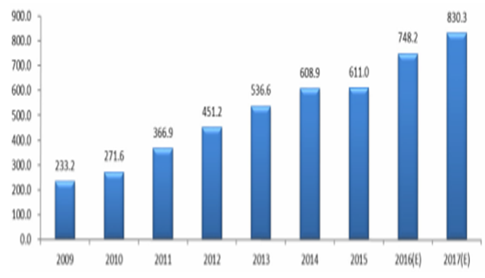

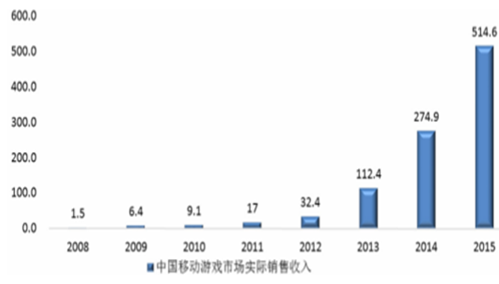

�����Ї����W�j��Ϣ���ĵĔ����@ʾ������ 2014 �� 12 �µף��Ї����W�Ñ��������_�� 6.49 �|���ڇ��Ȼ��W�Ñ����m���ӵı����£����S�����ȾW�j�Α���I�аl�������\�I�����IJ������������ȾW�j�Α��Ј�Ҏģ�ʬF���m�������L�đB�ݡ�2014 ���Ї��W�j�Α��Ј�Ҏģ�� 1108.1�|Ԫ����ţ��� 2013 �����L�� 24.3%��2015��ǰ�������Ј�Ҏģ�_��1010.2�|Ԫ��

2011-2015��Q1-Q3�Ї��W�j�Α��Ј�Ҏģ

2015 ���Ї��Α��Ј��N������Y��

�Ї��Α��Ј��Ñ�Ҏģ�����L��

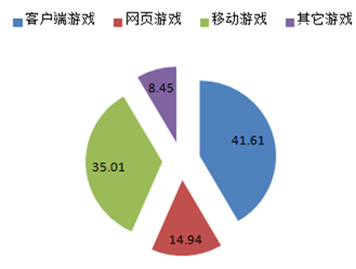

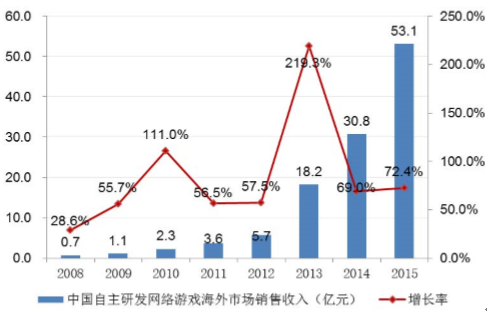

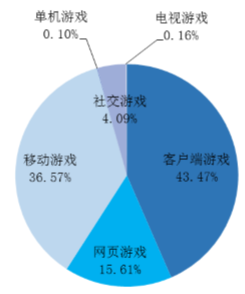

��������2015 ���Ї��Α�a�I��棨ժҪ�棩���yӋ��2015 �꣬���Ї��Α��Ј����H�N�������У��͑��˾W�j�Α��Ј����H�N������ 611.6 �|Ԫ��ͬ�����L 0.4%�����Α��Ј����N��������ռ�Ȟ� 43.47%���W��Α��Ј����H�N������ 219.6 �|Ԫ��ͬ�����L 8.3%��Ҏģռ�Ȟ� 15.61%���Ƅ��Α��H�N������� 514.6 �|Ԫ��ͬ�����L 87.2%��Ҏģռ�Ȟ� 36.57%�����⣬�Ї������аl�W�j�Α����Ј����H�N�������_ 53.1 �|��Ԫ��ͬ�����L 72.4%��

2009-2017 ���Ї��͑����Α��Ј��N�����뼰�A�y����λ���|Ԫ��

2009-2017 ���Ї�“MMORPG”�͑����Α��N�����뼰�A�y����λ���|Ԫ��

2009-2017 ���Ї����e�����͑��˾W�j�Α��N�����뼰�A�y����λ���|Ԫ��

2009-2015 ���Ї��Ƅ��Α��Ј��N�����루��λ���|Ԫ��

2009-2015 ���Ї��Ƅ��Α��Ј��N�����루��λ���|Ԫ��

����2���W��Α��Ј�Ҏģ

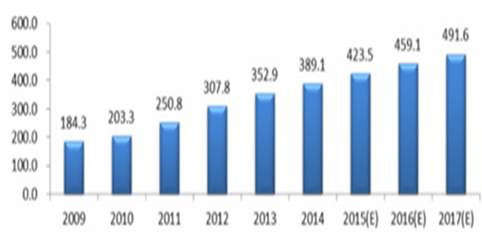

�����S���ИI���g�������W��Α����|�����Α�����������w���������ͬ�r����˻�������ԣ������Α��Ñ��r�g��Ƭ����Ҫ��һ���Ƴ������Ј��gӭ���ИI�lչѸ�͡��� GPC��IDC �� CNG 2014��2015 ��l���ġ��Ї��Α�a�I��桷�����@ʾ���Ї��W��Α��H�N������� 2008 ��� 4.5 �|Ԫ���L�� 2015��� 219.6 �|Ԫ���������Ј����~�� 2.42%������ 15.61%���I�ѳɞ����w�W�j�Α��Ј�����Ҫ�M�ɲ���֮һ��

�������ڵľW��Α�{���M���T���͡�Ͷ�Y����ߡ��аl���ڶ̵����c�����l�����Y��ӿ�룬Ѹ�ټӿ����ИI�\�D���Ј�Ҏģ�����U��2008 ��-2010 ���g���W��Α��Ј�Ҏģ�U���˽� 10 �����c��ͬ�r���^�Ȼ����Ј����������äĿʽ�ĔU���lչ���ԣ��W��Α��I���_ʼ���F�aƷ�^ʣ��ͬ�|�����ء��aƷճ�Ե͡��Ñ���ʧ�ʸߵȬF���S���Ñ��Ј�����ȵ�����������ȡ�ٵĴַŸ���ģʽ�ѽ��o���m����څ���ԵľW��Α��Ј���

2009-2015���Ї������аl�W�j�Α��Ј��N������

�Ї������аl�W�j�Α����Ј��N�����뼰���L��

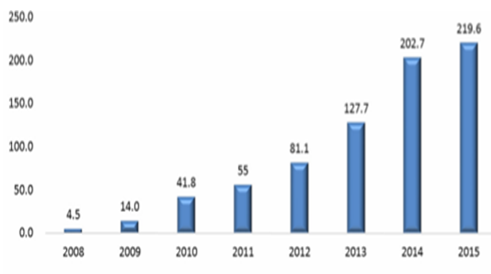

�������Ї������аl�W�j�Α����Ј��ϣ��͑����ΑW��Α���Ƅ��Α�ʬF���㶦��֮�ݡ��� GPC��IDC �� CNG��2014 ���Ї��Α�a�I�����Ј���桷������2014 �꣬�Ї������аl�W�j�Α��п͑����Α����N������� 8.53 �|��Ԫ��ͬ�����L 4.15%���W��Α����N������� 9.50 �|��Ԫ��ͬ�����L 30.49%���Ƅ��Α����N������� 12.73 �|��Ԫ��ͬ�����L 366.39%��

�����Ї������аl�W�j�Α����Ј������U�۰��_�͖|�ρ��^���f����Ҫ�ij���Ŀ�ĵأ����������ձ����W�ȵ^���ڱ������������������_˹���Ж|�^�Α��Ј������_��δ�����S�������Α��Ј������ӄ��������Α���I���Ӵ��Ⲽ�����ȣ������Ј�Ҏģ���Mһ���U��

���������W�j�Α��ИI�������

�������^����İlչ�����ȾW�j�Α��ИI�ѽ��γ����ԾC���ͻ��W��I���Α��аl��I���Α��\�I��I����Ҫ�������c�ߵ��Ј���֡����vӍ���W�ס�ʢ����������Ȟ�����ľC���ͻ��W��I�{�菊����Y�����ݡ�����Ŀ͑����A�ʹ����ļ��g�e�ۻ�������ˌ��Α�ȫ�a�I朵IJ��֣��I���I���漰�͑����ΑW��Α���Ƅ��Α���аl���l���c�\�I�ȣ����ИI�Ⱦ����^����Ӱ�������������Y���Ј����С�

�Α�˾��ɹ��aƷ���m����aƷ�W����Ԓ������������ٻŮ�Ļ����˾W�j��;��; 2�����������������D�� 2���ֿ͑��˾W�j�Α�I�\�vʷ

�Α�˾��ɹ��aƷ���m����aƷ�W����Ԓ������������ٻŮ�Ļ����˾W�j��;��; 2�����������������D�� 2��˾�Α����Q�Ͼ��r�g�\�I�vʷʢ����Ѫ����2001 ��14 ����������2003 ��12 ���W����Ԓ���� II2002 ��13 ����������2004 ��11 �����˾W�j��;2006 ��9 �����������˲�2007 ��8 ���vӍ��Խ��2008 ��7 �����³��c��ʿ2008 ��7 ��QQ����2008 ��7 ��QQ�w܇2008 ��7 ���W�j�ΑֽY��

����1���W��Α��Ј��������

����Ŀǰ���W��Α��аl���I���^�鼤�ң����жȲ��ߣ������ھ߂�^���������ݵ����^��I��2014 ��W��Α��аl���Ј�������ɢ���Пoһ�ҏS�̵��Ј����~���^ 10%���S���ИI�����ӄ������������ڡ��������Y��Ͷ�뷽��Ѹ��������аl���M���T����δ������аl�S���Ј����жȌ�����������Ŀǰ������аl�̰lչ�����������δ���ИI�������׃���^�Գֲ�и�߾�Ʒ��·������I������δ��������ռ��������λ��

�������εľW��\�Iƽ�_������������������Ј����ж��Mһ����ߡ��������@ʾ��2014 �꣬ǰ���W��Α��\�Iƽ�_�̵��Ј����~��Ӌ�_�� 66.5%�������vӍ�{��������Ñ����Aռ����32.9%�ķ��~�����⣬�S���Ñ��@ȡ�ɱ����Mһ����ߣ�δ������\�Iƽ�_���������ھC�ό����^���Ĺ�˾�������|�Α�aƷ�ĸ��������Ӽ��ҡ�

����2���Ƅ��Α��Ј��������

�����������@ʾ������ 2014��ĩ�������аl���У������vӍռ���s�ijɵ��Ј����~֮�⣬�����аl���Ј����~�������^ 10%������С�Ƅ��Α��аl��֮�g�������ң��Ј��ϴ������aƷ�^ʣ�Լ�ͬ�|���F���c��ͬ�r���I�Ⱦ����^���аl�����Ķ��Ρ���ΏS�̼��������ƄӶ˘I�գ��Mһ���ӄ����Ј������İןữ��ֻ�Г��Ѓ��|�Fͳ��m�����������аl�̲������Ј�����������

�������Ƅ��Α�l���̺��������Ј��ϣ��������@�ĵ�һ��ꠡ��ڰl�����Ј�����һ��꠵��Ї����Ρ����D�Α����Α�������Α�� 2014 ����Ј����~�քe�� 21.3%��17.0%��16.8%�� 10.7%��������С�l�����Ј����~��δ���^ 10%�������������Ј����vӍ���ٶ��Լ� 360 �Α�ȴ�ƽ�_���ݸ������@����С������ƽ�_�lչ���g�ܔD���ʬF�Ŕข���քݡ�

����3�������аl�ľW�j�Α����Ј��������

�����Ї������аl�W��Α���Ƅ��Α����Ј��ИI���жȾ��^�ͣ������ھ��н^�������������^��I��2014 �꣬�Ї������аl�W��Α����N�������_��9.5 �|��Ԫ���N���~����ǰ�����I�քe�ǏV�� Proficient City�������f�S��������ͨ��R2Games�������Z�Σ���ռ�ȷքe�� 10.17%��7.76%��7.13%��6.44%��5.09%��������I����ռ�Ⱦ����� 5%��2014 �꣬�Ї������аl�Ƅ��Α����N������� 12.73 �|��Ԫ���N���~����ǰ�����I�քe�������f�S���� efun��������ͨ�����Ż��ӡ��ɶ��ᮅ����ռ�ȷքe�� 10.07%��9.85%��4.46%��4.32%��3.12%��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���Ї��Ρ����أ���Ȼɽˮ+�Ļ��w� �����뾳�ο͔������m����

- ���ĽM��������֪������������

- ���o�p�ГQ������ͨ��������̓�M늏S�� ���ض�벢�e����ӭ����������������

- ����w�����x��ȼ���������M���� ��������������ս������°lչ

- ���ӡ����ڎ��ޡ����С����ϰ������ ���Ә�����ȫ���옷�������x��������

- ��������ʩ�̎��������B�����Є�

- FILLŮЬ������ϵ������Ԋƪ

- ���Ј�+����+���o�� ��݆��ȼ����܇���M���ᡱ��

- �Ї�����Դ��܇�ܳ������ٶȡ� ��܇�a�I�������mጷ�

- �҇���I���ֻ���ُ�B�ʳˡ��������ϡ����¡�����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2