-

2016���Ї����׃��̷��ИI(y��)������֡�����ì�ܷ���

2016/6/13 10:44:47����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

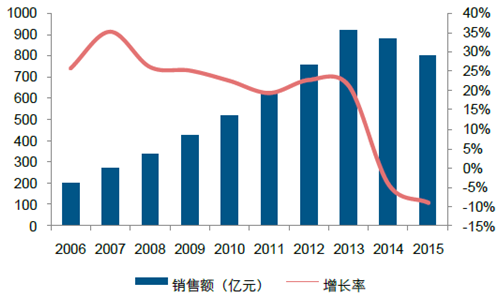

������ʾ��һ�����׃��̷��Ј�Ҏ(gu��)ģ2015 ���҇����׃��̷��Ј�Ҏ(gu��)ģ�s��800 �|�����S�r�ڏ�����ͬ��2014 ���^�m(x��)�»���9%��2014 ��֮ǰ�ИI(y��)�����^�����L��������20%���ϣ��Ј�Ҏ(gu��)ģ��2006 ���200 �|Ԫ�����L��2013 ������c�s9����һ�����׃��̷��Ј�Ҏ(gu��)ģ

����2015 ���҇����׃��̷��Ј�Ҏ(gu��)ģ�s��800 �|�����S�r�ڏ�����ͬ��2014 ���^�m(x��)�»���9%��2014 ��֮ǰ�ИI(y��)�����^�����L��������20%���ϣ��Ј�Ҏ(gu��)ģ��2006 ���200 �|Ԫ�����L��2013 ������c�s900 �|�����L���^3 ������ͺ����L�ʌ���25%��

2015 ���҇����׃��̷��Ј�Ҏ(gu��)ģ�»����@

�����������׃��̷��ИI(y��)�������

����1��Ʒ�Ƹ��

�������׃��̷��Ј�����Ʒ��ռ�ȼs50%��2008 �����҇����׃��̷۵ķ�ˮ�X��2007 �꣬ ���a(ch��n)Ʒ��ռ��(j��)60%���Ј����~������������ʥԪ��Ʒ�Ʒ�(w��n)��(w��n)ռ��(j��)���и߶��Ј�����¹�����_ɽ��Ʒ�Ƅt�����еͶ��Ј���������Ʒ����Ҫ��λ�ڸ߶��Ј���2015 ���҇����׃��̷��Ј����Ј�ռ������ǰ�ɴ�Ʒ�ƶ������YƷ�ƣ����ҏ����w�������YƷ��ռ���_��50%���ҡ�

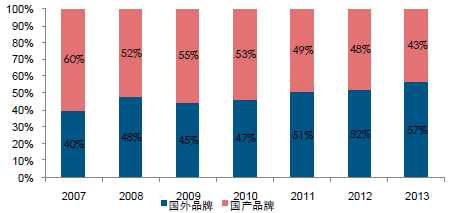

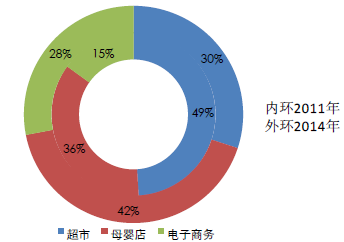

���������M���̷�ռ�Ȳ�����������Ҫԭ������2008 �������谷�ı��l(f��)���S�����r�ć��a(ch��n)�̷����^��¹���Ʈa(ch��n)�����M�ߌ��ڇ��a(ch��n)�̷۵����Ĵ���½����M���̷�Ʒ�ƴ��������a(ch��n)�̷ۣ��M���̷�Ʒ��ռ������(j��ng)����_60%���ң��S��֮���̷��ИI(y��)��uҎ(gu��)�������M��������u�֏ͣ����a(ch��n)�̷۷��~�_ʼ��u�ؚw����ǰ�M�ں͇��a(ch��n)�s��ռ50%��

����ͬ�r�ИI(y��)�������׃���ʬF(xi��n)���`���a(ch��n)�I(y��)�l(f��)չҎ(gu��)�ɵĬF(xi��n)��һ�����MƷ�ИI(y��)�ķ�Ʒ�ƻ�����Ʒ�ƻ�����u������^��·����ͬ���̷��ИI(y��)���жȽ����������u�½��ġ�2008 ��֮ǰ���҇��̷�Ʒ��Top3 ���Ј����~��40%���ң���8 ����ж����������@�����������½��ġ��������^Ʒ���Ј����~�H15%���״����^֮�g��������

����Ʒ��ռ�Ƚ������������@

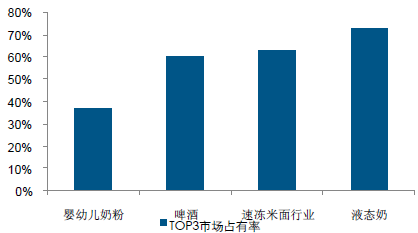

ʳƷ��ϲ������ИI(y��)Top3

�҇����׃��̷��Ј����

����(n��i)��Ʒ�����롢�a(ch��n)Ʒ���r����r

Ʒ�Ʒ��Ʒ�����Q�N��Ҏ(gu��)ģ��Ҫ�a(ch��n)Ʒ���dž�Ʒ���ăr��Σ�1 �Ρ�Ԫ/900�ˣ�����Ʒ����ٝ��--���냺�����댚�����������냺�H��300-400����100�|Ԫ���bϵ�С��K��ϵ�С����x���x300-400����--�����H�wϵ�С�����ݼ��Eleva�������H�o������С��������ݼ��Eleva400-500���ؼу�5�|�WԪ�ʼ����ؼу������ؼу����b���ؼу����b200-300�Z��(y��u)��7�|Ԫ��2014�꾀���������Z��(y��u)��ϵ�С��Z��(y��u)�ܰ��ϵ���Z��(y��u)��ϵ��150-200����(n��i)Ʒ��ؐ����42.84�|Ԫ��+ϵ�С��G��+ϵ�С���(j��ng)�䃞(y��u)�xϵ�С���ؐϵ�С�����ϵ�С����Z�_����+360°���H�wϵ�С���+ϵ��250-350����Ԫ33.56�|Ԫ���oϵ�С����bϵ�С��������bϵ�С��������oϵ�����bϵ��250-350����64�|Ԫ���������˷ۣ����I(l��ng)�ڡ��������I(l��ng)��200-300��ʿ��16.68�|Ԫ��ʿ������α-���b����ʿ��α���bϵ�С���ʿ���������b����ʿ�����b����ʿ���ܻ۽��b����ʿ�����䷽ϵ�С���ʿ����ؐ����ʿ�����b����ʿ��α���bϵ��150-200����2���N������ռ�ȸ��

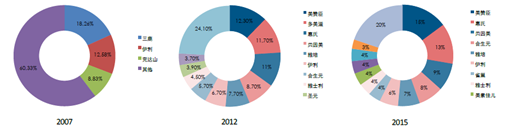

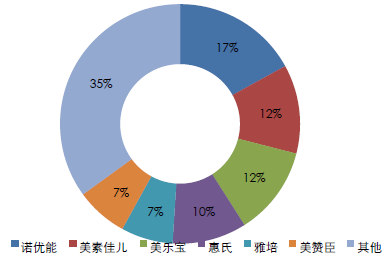

�����҇����׃��̷۾����N������ռ�ȴ��������28%����������������N��ǰ�����������Ʒ�ơ�2014 ���҇����׃��̷��N�������г��С�ĸ��ꡢ���ռ�ȷքe��30%��42%��28%����2011 ����ȣ��������ռ������13pct��ĸ���ռ������6pct�����ғ�(j��)�y(t��ng)Ӌ��������N��ǰ�״�Ʒ�ƾ��麣��Ʒ�ƣ�ǰ����Ʒ��ռ�ȳ��^60%��

�ИI(y��)������һ����Ҫ׃�������M�ߌ���ԭ�b�M���̷۵������Ӻ��Դ�ُ�����L����(j��)�������㣬2015 �꺣�Դ�ُ�M�����̷��_���s150 �|Ԫ��������(n��i)�̷��Ј�Ҏ(gu��)ģ��800 �|Ԫ���ң������Ј����~��15%-20%֮�g�����׃��̷��N��������̺�ĸ���ռ������

��������N��ǰ�״�Ʒ�ƾ��麣��Ʒ��

�����������׃��̷��ИI(y��)����ì�܇���

�̷��ИI(y��)����ì�܇���

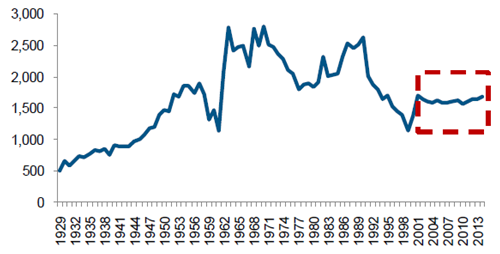

�����̷��ИI(y��)����������Ҫȡ�Q���������׃���(sh��)���Լ�ĸ��ι�B(y��ng)��ˮƽ����2000 �ԁ��҇������˿ڱ��ַ�(w��n)���������S����1600-1700 �f��Ŀǰ�҇���0~6 ���냺��ĸ��ι�B(y��ng)�ʞ�27.8%�����ڇ��Hƽ��ĸ��ι�B(y��ng)��38%���½����g���ޣ�̎�ڷ�(w��n)����ˮƽ�������҇��̷��ИI(y��)����˱��ַ�(w��n)����ˮƽ��

2000 ��֮���҇������˿ڱ��ַ�(w��n)��

����2008 �������谷�¼�֮�����M�ߌ����a(ch��n)�̷۵������½����M��“�I�F�I�M��”�Ĺ�Ȧ���o����Ʒ�Ǝ����M�����(n��i)�Ј������C��“�I�F”ʹ�Ç����̷ۺ͇��a(ch��n)�̷ۼ����q�r���ИI(y��)���w��ӯ�����g׃�������ˇ���(n��i)���Ͷ�Y���ИI(y��)�a(ch��n)��Ѹ�ٔU������(j��)�y(t��ng)Ӌ��Ŀǰ�҇��̷ۮa(ch��n)�ܼs��150 �f���������Ş�100 �f�������о���(n��i)���a(ch��n)�ӹ��s70 �f���� ԭ�bС���b��Ʒ�M��17.60 �f���������ُ�����ԡ��W(w��ng)ُ���뾳�Ԏ��ȼs13 �f������ ����ì��ͻ����“�I�M��”ʹ���҇��M���̷۔�(sh��)����������(j��)�y(t��ng)Ӌ�҇�2008 ���҇��M�ڋ��׃��̷۔�(sh��)���s��4.2 �f����2015 ���_��17.6 �f�����M���̷��γ��ˌ�����(n��i)�̷��Ј�����ķ�����ʹ����ì���Mһ���Ӵ�

���a(ch��n)�̷�Ʒ�Ʈa(ch��n)�N��r

Ʒ���a(ch��n)�ܣ��f�����N�����f�����N��/�a(ch��n)������169.45����������Ʒ��С��59%ؐ����103.8539%ʥԪ7.82.4131%200 Ԫ���Ϯa(ch��n)Ʒռ�����@���ӣ�100-200 Ԫ�жˮa(ch��n)Ʒռ�Ȝp��

����(n��i)����׃��̷����ۃr

�҇��M�ڋ��׃��̷۔�(sh��)��Ѹ������

����(n��i)�̷����������Y(ji��)��(g��u)ռ��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї����׃��̷��ИI(y��)������֡�����ì�ܷ���

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2