-

�[���l�l(f��) �l�����˾�����ؔ?sh��)�Σ�C

2016/6/30 10:30:17����Դ:�¾������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�����߳���ؔ��˾�T���Q���~��С��1%���˳ɆT���������˾�J�����~������Q�O(ji��n)�ܴ���գ�̎�P���Ȳ���ʹ������ؔ��˾���b�����U�����^ȥһ�꣬����ɫɫ�ľ�����ؔ��˾����� ���߳���ؔ��˾�T���Q���~��С��1%���˳ɆT���������˾�J�����~

���߳���ؔ��˾�T���Q���~��С��1%���˳ɆT���������˾�J�����~����������Q�O(ji��n)�ܴ���գ�̎�P���Ȳ���ʹ������ؔ��˾���b�����U��

�������^ȥһ�꣬����ɫɫ�ľ�����ؔ��˾����S����F(xi��n)�ڳ��еĸ������䡣�ߙn���k���h(hu��n)�������~�Įa(ch��n)Ʒ�����ʣ��з��a(ch��n)����Ѻ���f�oһʧ�ı��ϣ����o���~�ʵęC���u���@�ƺ��Ǵ����(sh��)������ؔ��˾�����^������ؔ��˾�T���Ŀ��У��@�ӵ���ؔ�a(ch��n)Ʒ���Q����������

�������c��ͬ�r�l(f��)���ģ��s����ؔ��˾�Ҍұ��l(f��)��·Σ�C������Σ�C����(j��)�¾���ӛ�߲���ȫ�y(t��ng)Ӌ�������ԁ���������ؔ��˾����15�ң��ܺ�Ͷ�Y�˳��^20�f�˴Σ��漰�Y��Ҏ(gu��)ģ��1000�|Ԫ��

��������6�£��¾���ӛ�����L��24�Ҿ�����ؔ��˾���{(di��o)���@ʾ���˳ɾ�����ؔ��˾��ƽ���껯��������8%��12%�����c��ͬ�r��������ؔ��˾�ĆT������ʮ���˽��Y��ľ��wͶ���ھ��w�J�����~Ҳ����ʾ�����������

������ؔ��˾�����ס������Y��Ҏ(gu��)ģ��ǧ�|

�����Еxϵ���飬���Q������ؔ��˾���ڵ�һ����c��

����2016��4��4�գ��Ϻ��й����ֽ�(j��ng)�ɿ�ꠌ����Еxϵ�����P(li��n)�Ĺ�˾�M���˲�̎�����H���������ڵ����ڜʂ�����r�������ˆT�ڙC���ث@������20�������ĽM���ɆT��4��5��Ҳ��ȫ��ץ�@��

�����Ϻ�������������Ϣ�@ʾ����2012��7���𣬡��Еxϵ����˾�Ⱥ����Ϻ��ȵ�ע��50����ӹ�˾��������100������ϻ���I(y��)�����U�ߙn�̄Dz��͂�����I(y��)�ՆT��ͨ�^�W(w��ng)�������������ƏV�ȷ�ʽ������̓�٘I(y��)�ա��P(li��n)���ס�̓���I(y��)�����ֶ��_ȡͶ�Y�����Σ����ԡ��Еx�ϻ���Ӌ���������x��׃����Z���~�껯���棬���ض����������Ƿ������Y��

�����Еx�Y�a(ch��n)�����ң�Ҳ�������һ�ұ�����ؔ��˾������һ�Εr�g��������ؔ��˾�l�l������·���`���Ȇ��}������ؔ�����ݶ����L���l(w��i)��ʧ(li��n)�ֻؚw���[�����Ϻ��Y�a(ch��n)�����Lʧ(li��n)���Ϻ��x�d�Y�a(ch��n)������·��δ�������~�_4�|Ԫ����

������(j��)�¾���ӛ�߲���ȫ�y(t��ng)Ӌ�������ԁ���������ؔ��˾����15�ң��ܺ�Ͷ�Y�˳��^20�f�˴Σ��漰�Y��Ҏ(gu��)ģ��1000�|Ԫ��

�����Ƿ����Y�������ɳ�����ؔ

����4��27�գ����y�O(ji��n)������������14�����Ҳ�ί���c��̎�÷Ƿ����Y���H(li��n)ϯ���h¶��ȥ��Ƿ����Y�°l(f��)����(sh��)���_���vʷ��ֵ��̎�÷Ƿ����Y���H(li��n)ϯ���h�k�������Η�������ʾ����(j��)����ȫ�y(t��ng)Ӌ��Ͷ�Y��ؔǷ����Y����ռȫ���°l(f��)��������(sh��)��30%���ϡ���(j��)Ϥ�������°��ꌢ���@�Ƿ����Y�_չȫ��������λ�ӡ�

�����Ї����Ժ���������c�����Ҹ�����������Q��������ؔ��˾�ѽ�(j��ng)�γ��������_�ֵĮa(ch��n)�I(y��)朣��ܶ˾�����ǽ�(j��ng)�I������·�ģ����dz���֮�������A�\��ͬ�r������(sh��)�C�����������˞���Ҫ�I�N�������_�]�н��ڻ��A֪�R��������ͨ��(j��ng)�����R��Ⱥ�w��ͨ�^���߅������ֱ�����`�����ɷ�Ҏ(gu��)����ʽ�_չ�I(y��)�ա�

���������ҽ��x��

����������ؔ����l�l�����ס���

�����Ї������y�н����о������о��T���ʾ��������ؔ�l�l������Ҫ��������ԭ��

�������ȣ������}����ؔ�a(ch��n)Ʒ�������С����}���ġ��F(xi��n)����ؔ�a(ch��n)Ʒ��Ҏ(gu��)��������ᘌ������յĂ��y(t��ng)���ڙC�����������}����ؔ�a(ch��n)Ʒ�����Ͳ���Ҏ(gu��)���ģ����������p����Ϣ��ٵȆ��}�������}���t����¡�

������Σ���ؔ�a(ch��n)Ʒ�ı��״��������ԣ��c���w��(j��ng)�������@�������P��Ͷ�Y��ؔ�a(ch��n)Ʒ�@�õ�����K��Ҫ�ؚw���w���ڽ�(j��ng)�����еĴ��£����w��(j��ng)�������½����ݱ،��´�ǰ���������ؔ�a(ch��n)Ʒ�����ס������⣬��ؔ�a(ch��n)Ʒ�ľ����N�ۣ�ͨ�^׃��ġ��I�N������ˮa(ch��n)Ʒ�������ԣ����������L�U��Ҳ�����l(f��)������ؔ�����ס�����Ҫԭ��

�����������Ĵ�ı������f���Ї���Ͷ�Y��ȱ����Ҏ(gu��)�Ķ��Ӷ�Ԫ��Ͷ�Y�a(ch��n)Ʒ����������(j��ng)�����У�ͨÛ�A��ʹ��Ͷ�Y�Ӵ�Ͷ�Y��Ը������Ŀǰ���y(t��ng)���ڙC�����J߀����һ����ƫ����I��(j��ng)�����Y�������V����Ȼ�D(zhu��n)�����g��������ؔ���������g���J��һ�N���F(xi��n)��ʽ��

����������ؔ��˾�{(di��o)����r

�����S��e�⌚������ؔ������ؔ��˾���^���F(xi��n)���}��Խ��Խ��ľ�����ؔ��˾�ɞ����ݛՓ�Pע�Ľ��c��Ͷ�Y���Y��������ʺͰ�ȫ��Ҳ�����Pע�����ˣ��¾���ӛ�ߌ������L�˱����ľ�����ؔ��˾����24����ؔ��˾�M���ˆ����{(di��o)�顣

�����{(di��o)��Y���@ʾ�����^�˳ɵ���ؔ�a(ch��n)Ʒƽ��Ͷ�Y������6-12���£�79.17%�ľ�����ؔ�a(ch��n)Ʒ��ƽ���껯�����ʞ�8%��12%��ռ�Ƚ��˳ɡ�

�������Y���Ͷ�������70.83%���Y��Ͷ����С��I(y��)�����¾���ӛ���ڌ������L�^���аl(f��)�F(xi��n)�����پ�����ؔ��˾�Ŀ͑���(j��ng)������ʮ������Y��ľ��wͶ��

�������߳ɵľ�����ؔ��˾�T���Q��˾�ĉ��~����1%���£�߀�ІT�����{(di��o)�������ĵ�����ʾ��˾���~�ʞ��㡣���^���w������˾���J����գ����~�Ⱦ��w���}�r���˳����ϵĆT����ʾ���������

�����ھ�����ؔ��˾�T�������������ИI(y��)��������(zh��n)�ǽ�(j��ng)�������⣬�����L�U���������������c�O(ji��n)�ܲ��_���Եȡ�

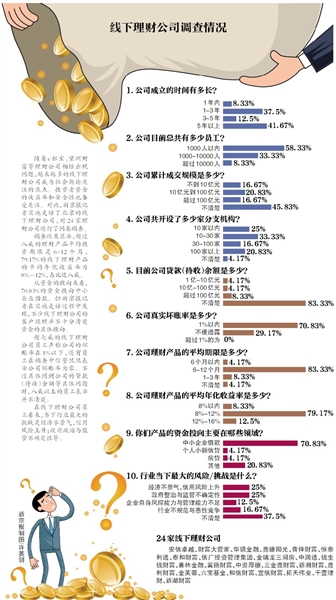

����1.��˾�����ĕr�g�ж��L��

����1���(n��i) 8.33%

����1-3�� 37.5%

����3-5�� 12.5%

����5������ 41.67%

����2.��˾Ŀǰ�����ж��نT����

����1000���ԃ�(n��i) 58.33%

����1000-10000�� 33.33%

�������^10000�� 8.33%

����3.��˾��Ӌ�ɽ�Ҏ(gu��)ģ�Ƕ��٣�

��������10�|Ԫ 16.67%

����10�|Ԫ��100�|Ԫ 20.83%

�������^100�|Ԫ 16.67%

��������� 45.83%

����4.��˾���_�O�˶��ټҷ�֧�C����

����10���ԃ�(n��i) 25%

����10-30�� 33.33%

����30-100�� 16.67%

����100������ 20.83%

��������� 4.17%

����5.Ŀǰ��˾�J����գ����~�Ƕ��٣�

����1�|-10�|Ԫ 4.17%

����10�|-100�|Ԫ 4.17%

�������^100�|Ԫ 8.33%

��������� 83.33%

����6.��˾�挍���~���Ƕ��٣�

����1%�ԃ�(n��i) 70.83%

��������¶ 29.17%

�������^1%�� 0%

����7.��˾��ؔ�a(ch��n)Ʒ��ƽ�������Ƕ��٣�

����6�����ԃ�(n��i) 4.17%

����6-12���� 83.33%

����1-3�� 8.33%

��������� 4.17%

����8.��˾��ؔ�a(ch��n)Ʒ��ƽ���껯�������Ƕ��٣�

����8%�ԃ�(n��i) 8.33%

����8%-12% 79.17%

����12%-16% 12.5%

����9.�ゃ�a(ch��n)Ʒ���Y��Ͷ����Ҫ����Щ�I��

��������I(y��)��� 70.83%

���������~���J 4.17%

�������J 4.17%

�������� 20.83%

����10.�ИI(y��)���������L�U/����(zh��n)��ʲô��

������(j��ng)�������⣬�����L�U���� 25%

�������������c�O(ji��n)�ܲ��_���� 25%

������I(y��)�����L�������c������������ 12.5%

�����ИI(y��)��Ҏ(gu��)���c���Ը��� 16.67%

��������� 37.5%

����24�Ҿ�����ؔ��˾

��������Խ��ؔ����ܼҡ��A�(zh��n)���ڡ��ε�ꖹ⡢�հ�ؔ������̩��ͨ��̩��ؔ�����ŏVͶ�Y�������F�����������g�����Н�ͨ���X���Xؔ�������ֽ��ڡ���Pؔ�������Y��¡�������ؔ��������ؔ��������ؔ������ܽ�ء��������𡢺���ؔ��������ؔ�������삥�I(y��)��ǧҼ��ؔ���º�ؔ��

����1 Ŀ����Ⱥ

���������������

�����¾���ӛ���{(di��o)��l(f��)�F(xi��n)��������ؔ��˾���T����������^(q��)�����������@Щ��ؔ��˾��A�Ŀ͑������@���Ⱥ�����(sh��)�]�н��ڻ��A֪�R��������ͨ��(j��ng)�����R��

���������T����xַ��������ؔ��˾Ҳ���������R�Ŀ��]������(sh��)�����ؘ˸����ľ�����^(q��)�����x����С�^(q��)�T���@��̎�O���T�ꡣ

����̩��ؔ����һλͶ�Y��(j��ng)���Q����������˾Ͷ�Y�ģ�����50�q���ң���һ���e��ĆT����Ͷ�Y�~Ҳ�^��

���������������˵��X�����҂��@���ʮ�f����ʮ�f�����҂�?n��i)��ҵ���������ǰ���ڳ��еȵط��l(f��)�V�档�F(xi��n)�ڲ��l(f��)�ˣ�Ҫ���{(di��o)��������ؔ��һ���T���f��

�����I(y��)��(n��i)��ʿ�Q��������͑�(li��n)�W(w��ng)֪�R���^�T������̫��Ͷ�Y��ؔ�������L�U���u���͌�Ͷ�Yƽ�_���挍��r��e�������㡣���^���ܵ�ؓ���ʕr���؈���T���������׳ɞ龀����ؔ��˾�����С��⡱��

�����Ї����Ժ���������c�����Ҹ������������ʾ���ྀܶ����ؔ��˾�����ǽ�(j��ng)�I������·�ģ������ڳ���֮�������A�\��ͬ�r������(sh��)�Ծ����T�����A�����������˞���Ҫ�I�N�������_�]�н��ڻ��A֪�R��������ͨ��(j��ng)�����R��Ⱥ�w��ͨ�^���߅������ֱ�����`�����ɷ�Ҏ(gu��)����ʽ�_չ�I(y��)�ա�

����2 ��ؔ����

��������(sh��)�H���^���Z����

�����¾���ӛ���{(di��o)��l(f��)�F(xi��n)��������ؔ��˾�������������12%-14%��������ؔ��˾�ĆT���Q�^����ȫ�����Z���������棬�������c������㣣����������沢�����M��ͬ�С�

����������ؔ���ṩ��һ����ؔ�a(ch��n)Ʒ��B�@ʾ����һ���¡������¡����꼰һ��Įa(ch��n)Ʒ����քe��7%��9%��10%��12%��

��������ؔ����һ���T������˾��һ�������ʱ픂���¾���ӛ����ǰ���@�������ʱ팑��ʮ��Ԕ��������(j��)Ͷ�Y���~�����IJ�ͬ��������Ҳ��һ�ӣ���һ������ؔ�a(ch��n)Ʒ���껯��������߿��_14%��

������ӛ��������յ�Ҫ��r��ԓ�T���Q�������ʱ������ģ����������߲����Sƽ�_���C�����ʣ�����ֻ�ܿ������ġ����҂����ĺ�ͬ��Ҳ�]�б�����������f����ֻ�nj����A�������ʡ�������ؔ���������T���Q��

��������Խ�V���T��Ŀ͑���(j��ng)��Ҳ��ʾ����˾��ؔ�a(ch��n)Ʒ������ͨ�����껯�����12%�����Z������Ϣ�����S���ֽ�ጵ����mȻ�����^��Ͷ�Y�ߓ�������ͬ��s�������F(xi��n)������Ϣ���֘ӣ����÷�(w��n)����������棬���Č��HЧ����һ�ӵġ�

�������⣬�ж�����ؔ��˾�T���Q�������y�������»���Ŀǰ����ؔ�a(ch��n)Ʒ�����ʵ������ꡣ

����3 ���~�L�U

��������(sh��)�T���ر܉��~

�����¾���ӛ���{(di��o)��l(f��)�F(xi��n)�������еľ�����ؔ��˾����ʾ����˾�Y��ȫ�]�Љ��~�ʡ����ҷ����Q��������ؔ��˾�ƽ�a(ch��n)Ʒ�r������ֽ�ʾ�L�U��

����ؔ����ܼҵĿ͑���(j��ng)���Q����˾���~�ʞ��㣬�Y�����ܰ�ȫ���������F(xi��n)����Σ�C��̩��ؔ����һλͶ�Y��(j��ng)���Q�����J�˶��з��a(ch��n)�ȵ�Ѻ��һ�����ڣ���˾�����������ģ����҂�������f�Ǜ]�Љ��~�ģ�ֻ���ջؿ�헵ĕr�g�L�̲�ͬ���ѡ���

��������ؔ�������삥�I(y��)�ĆT��Ҳ��ʾ����˾�]�г��F(xi��n)�^һ��Ƿ�߀����r�������삥�I(y��)�ĆT��ͬ�r�Q���Լ�Ҳ��֪����˾ÿ���J����٣��ջ����١�

�������⣬����ؔ���ĆT��߀¶����˾���J��˳����Y��������ڷ���������(n��i)�����ИI(y��)���з����M�����Ϸ����M�������Y����껯���ʿ����_��30%��

�������������������1.5���껯���ʾ���18%���҂�����һ���c�ķ����M��һ����12%���@�Ӿ���12+18��Ҳ����30%��������ؔ���ĆT���f��

���������ИI(y��)���L�U��һλͶ�Y��(j��ng)���Q������ĵ���ͻȻ�ĔD��������l(f��)���D������˾����һ�r�]����ô����Y���푪�������a(ch��n)���L�U��

��������Ժ�l(f��)չ�о����Ľ����о������о��T������ʾ��������ؔ�a(ch��n)Ʒ�N���О���������Ҏ(gu��)���������L�U�R�e������Ͷ�Y���N�ۮa(ch��n)Ʒ���ƽ�a(ch��n)Ʒ�r����ʾ��ֽ�ʾ�L�U��

�����Ї����Ժ���ڷ����c�O(ji��n)���о����ظ�������(li��n)ʢ�J�飬�����Y�a(ch��n)ؓ�������������ʶ��ʬF(xi��n)�����e�䣬�������L�Uֻ�Ǖr�g���}��

����4 �Y������

������Ϣ��¶���ز���

������(j��)������ؔ��˾�T���Ľ�B��Ͷ�Y�ߵ��Xһ��Ͷ����С��I(y��)�J��@Щ�J����������Է��a(ch��n)����Ѻ�������w���J��Ͷ���نT�������˽⣬Ҳ���P�ġ�

����ؔ����ܼҵĿ͑���(j��ng)���Q���a(ch��n)Ʒļ�����Y����Ҫ������С��I(y��)���J��cͶ�Y�ߺ�ӆ��ͬ�r�����_�Y�������

�����X���Xؔ���������Ŀ͑���(j��ng)�����¾���ӛ���ƽ���һ���Ƅ��t(y��)��܇��Ͷ�Y�Ŀ��ԓ�t(y��)��܇��Ҫ�������M�����w�z������Ҫļ����܇������t(y��)�����ĵ�ǰ���Y�������͑���(j��ng)����ʾ��ԓ�Ŀ��ؔ���ܿ�����������a�N���f�oһʧ��

�������ڽ�������Xȥ��ʲô��Ҳ�в�����ؔ��˾�ĆT����̫�˽⣬ֻ���Q��˾�����Ç�����L�ء�����ؔ���ĆT���Q������һ���v�����X�Ɇ���҂���ɶ�Pϵ�����]�˿����u�˷��a(ch��n)�����������X�ɆᣬֻҪ�з��a(ch��n)�ͺá���

��������Ժ�l(f��)չ�о����Ľ����о������о��T������ʾ��������ؔ�a(ch��n)Ʒ��Ϣ��¶���ز��㣬Ͷ�Y�ߺ��y�����˽���Ͷ�Y����挍ȥ��

�����Ї����Ժ�������y���о������������Q����ؔ��˾Ҫ�̶��oͶ�Y��8%���ϵ����档�F(xi��n)�ڭh(hu��n)���£��B�y�ж����y�ҵ��@��������Ŀ���@Щ��ؔ��˾������������������oͶ�Y�߃������X�o�Ǿ��ǿ��¼����ρ����X�������L�ӣ������НL���ӵĕr�ͳ��ˡ������_�֡���

����5 �Y��ȫ

�����õ�Ѻ�����^

�����з�����Ѻ���ڴ����(sh��)��ؔ��˾�T��������������Ҫ�ē������a�������ϣ��з�����Ѻ��Ҳ���y���C���Ϯ����_��

���������ؔ��˾�ĆT����Ͷ�Y���ƽ�r�������͏��{(di��o)�����ȥ���X�з�������Ѻ�������DZ����ķ��ӡ�

����ؔ����ܼҵĿ͑���(j��ng)���������Q���@Щ�J����I(y��)��Ҫ�����a(ch��n)�Ȯa(ch��n)�I(y��)��Ѻ��ƽ�_����ʹ�@Щ��I(y��)�Y����F(xi��n)���}����˾����һ�r�g̎�������Įa(ch��n)�I(y��)���Դ˱��CͶ�Y�ߵ��Y��ȫ��

�������҂����X��ȥ����Ҫ�����ñ����ķ�������Ѻ�����������C����һ�����m(x��)�����Rȫ�ġ�������Ҫ��300�f����Ҫ��500�f�ķ��a(ch��n)��Ѻ��������ؔ���ĆT���f��

������Pؔ��һλ�T����ʾ��Ͷ�Y�߿����H����һ�ˣ�ȥ�ˌ�һ�£��������X��o�l�������������ġ����ˌ����Ƿ����Y�a(ch��n)��Ѻ������ͬ�r��ʾ����Щ���m(x��)Ҳ�п����Ǽٵġ�

�����Ї����Ժ�������y���о�������������ʾ������Ҫ�_���@Щ�C���Л]�е�Ѻ�J����Y�|(zh��)���ܶ��C���Ǜ]���Y�|(zh��)���@���I(y��)�յġ���β��ǿ��]�L�U���}���������з��a(ch��n)��Ѻ�Y��Ͱ�ȫ�ˣ���Ѻ��Ҳ���R���N�L�U����������Ѻ�Y�ϲ�ȫ��ʹ�õ�Ѻ�oЧ�������؏͵�Ѻ�]�к˲�����ȣ��@Щ��ʹͶ�Y�����R�L�U��

����������ʾ��С�J��˾��Ѻ�J�������Լ����X�����@Щ��ؔ��˾�Ƿų�ȥͶ�Y�ߵ��X�����յ�����Ѻ�ԓ��Ͷ�Y������l�����l�Г��L�U���F(xi��n)������ؔ��˾���棬Ͷ�Y�߳Г��L�U�������ИI(y��)�y��������ؔ��˾�ջ��X�����X���˺����ף�Ҳ�]��ʲô��Ч�ıO(ji��n)�ܡ�

����6 �O(ji��n)�ܿ��g

�������ֹ�˾���Ͼ��¡����R�ס�

�����¾���ӛ���{(di��o)���аl(f��)�F(xi��n)�����˶�����߱O(ji��n)�ܣ�������ؔ��˾���Ͼ��¡����R�ס���������ʿ�Q�����ڴ��ڱO(ji��n)����գ�������ؔ��˾���y���ƿغͱO(ji��n)�y��̎�P���Ȳ�����ܶ����b�����U��

��������(j��)����Ҏ(gu��)����P2P�W(w��ng)�Jƽ�_�����ھ����_�O��ؔ�T�ꡣ���^ӛ�������L�r�s�l(f��)�F(xi��n)����Ҿ�����ؔ��˾ͨ���ھ���������һ�����Q���^�m(x��)�N����ؔ�a(ch��n)Ʒ��

�����A�(zh��n)���ڿعɿ͑���(j��ng)����ʾ���侀����ؔ�a(ch��n)Ʒ�����ڹپW(w��ng)��ُ�I�������ڡ��Ґ�Ͷ�Y���@һ����ƽ�_ُ�I���mȻ���Q��һ�ӣ�������ϵ�y(t��ng)��ؔ��ϵ�y(t��ng)�s��һ�ӵġ���Ƶ���r���հ�ؔ�����侀��ƽ�_������ڡ������ֽ��ڼ��侀��ƽ�_��������֮�gҲ���г��F(xi��n)��

�����Ї����Ժ���������c�����Ҹ������������ʾ����������ؔ��δ��������T�������̵�ӛע�Ժ���_�T�I�I(y��)����δ�@�ý��ژI(y��)���Y�|(zh��)���s����С�~�J������Ľ��~�I(y��)�ա�ͬ�r�����ڴ���һ���ıO(ji��n)����գ��e�ǵط����ڱO(ji��n)�ܲ��T���������ij��⣬��Ⱦ�����ؔ����������ؔ�����y���ƿغͱO(ji��n)�y��

���������ͬ�r��ʾ�����Ƿ����Y�Ăɲ��̎�P���Ȳ���Ҳ�ܶ���Ը���b�����U��

p> ÿ��A�ɲ������Ժ͝qͣ�ɶ������ҵ���̖��l(f��)���������·��Ķ��S�a���������Ź���̖��laochengucanhui ���Pע�ҵĹɅ����� �����������İ���wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) �[���l�l(f��) �l�����˾�����ؔ?sh��)�Σ�C

��� | �W(w��ng)վ��B | �P���҂� | �a(ch��n)Ʒ�c���� | �̘I(y��)���� | ����� | �������� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ������� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ������� �W(w��ng)վ�䰸����ICP��11011445̖-2