-

2016���Ї����������ИI(y��)�F(xi��n)��������l(f��)չڅ���A(y��)�y

2016/7/8 10:59:29����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ����ֹ2016 ��6 ��30 �գ�ȫ�����i���r�s20 Ԫ/���ͬ���ϝq��60%������(j��)�r(n��ng)�I(y��)��������4 �·��ܷ�ĸ�i������h(hu��n)������0.6%��5 �·��ܷ�ĸ�i�h(hu��n)�Ȝp��0.3%�����B(y��ng)ֳ��ӯ�������£�Ҏ(gu��)ģ���B(y��ng)ֳ�������a�ڣ����r(n��ng)�I(y��)������150 ���f�^��������ֹ2016 ��6 ��30 �գ�ȫ�����i���r�s20 Ԫ/���ͬ���ϝq��60%������(j��)�r(n��ng)�I(y��)��������4 �·��ܷ�ĸ�i������h(hu��n)������0.6%��5 �·��ܷ�ĸ�i�h(hu��n)�Ȝp��0.3%�����B(y��ng)ֳ��ӯ�������£�Ҏ(gu��)ģ���B(y��ng)ֳ�������a�ڣ����r(n��ng)�I(y��)������150 ���f�^��ƷҎ(gu��)ģ�i����(sh��)��(j��)����4 �·��ܷ�ĸ�i���ͬ�����L6.7%���B�m(x��)6 ���h(hu��n)�����ӡ�5 �·����i�r��ͬ�����L�s100%��ĸ�i�r��ͬ�����L�s30%��Ҏ(gu��)ģ���B(y��ng)ֳ���������B(y��ng)ֳ�ܶȴ�(d��o)�²�Դ��Ⱦ�����ߣ��߲����l(f��)�l��Խ�l(f��)�l����������������ߣ����a(ch��n)�����½������o�B(y��ng)ֳ����Ľ�(j��ng)���pʧ�����Ҏ(gu��)ģ����I(y��)����Ʒ�|(zh��)�������������һ���棬���B(y��ng)ֳ��ӯ�������£��B(y��ng)ֳ��Ҳ�A�����ø�Ʒ�|(zh��)�a(ch��n)Ʒ ����߱��o�ʣ��p�ٓpʧ��

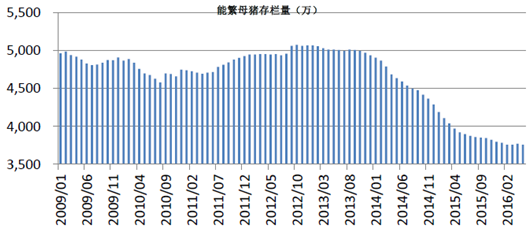

2009-2016���Ї��ܷ�ĸ�i�����

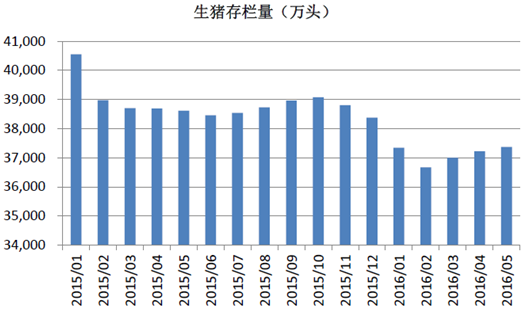

2015-2016���Ї����i�����

�����B(y��ng)ֳҎ(gu��)ģ�����ٴ��(q��)���ИI(y��)�������L���҇��������I(y��)�������������߱������Ƽs�҇��B(y��ng)ֳ�I(y��)�l(f��)չ����Ҫ�ϵK���������֧��ռ�B(y��ng)ֳ���ɱ������^С��������Ч���ںܴ�̶��ϛQ�����B(y��ng)ֳ��I(y��)��Ч�档�B(y��ng)ֳ���ڲ��ӡ��h(hu��n)�����������(q��)���B(y��ng)ֳҎ(gu��)ģ�����٣����S���B(y��ng)ֳҎ(gu��)ģԽ��Խ���B(y��ng)ֳ�ܶȼӴ�(d��o)�²�Դ��Ⱦ�����ߣ��߲����l(f��)�l��Խ�l(f��)�l����������������ߣ����a(ch��n)�����½����o�B(y��ng)ֳ����Ľ�(j��ng)���pʧ�����Ҏ(gu��)ģ����I(y��)����Ʒ�|(zh��)�����������

������һ���棬�S��Ҏ(gu��)ģ���B(y��ng)ֳ�������U���B(y��ng)ֳ�ĘI(y��)�ߵČ��I(y��)���|(zh��)�����������Ј����Fˎ�|(zh��)����Ʒ�Ƶ��J(r��n)�ɶ���Խ��Խ�ߣ�һ�����o������(chu��ng)��������ֻ��������ģ�µ�С��I(y��)�������Ј���̭���ИI(y��)���M�������A�Σ��a(ch��n)�I(y��)���жȕ��Mһ����ߡ���ˣ��B(y��ng)ֳҎ(gu��)ģ������(bi��o)��(zh��n)��څ���Ƅ��������ИI(y��)�l(f��)չ���£��B(y��ng)ֳ���ߵ�����Խ��Խ��

���i�B(y��ng)ֳҎ(gu��)ģ���������

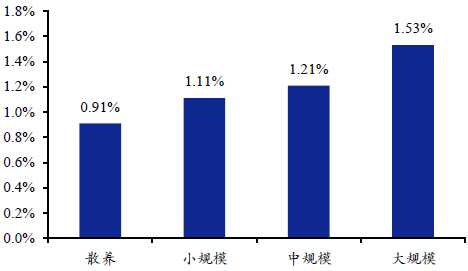

��Ҏ(gu��)ģ�B(y��ng)ֳ����ռ���ɱ���������ɢ�B(y��ng)

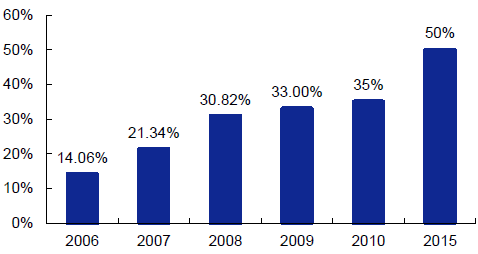

����2007 �꣬ȫ���f�^�i���Ĉ�����(sh��)�H��1852 �ң���2013 ���ѽ�(j��ng)���L��4769 �ң����L��157%������5 �f�^���ϵ��i����2007 ��H��50 �ң���2013 �����L��202 �ң�4�����L��300%����������^��(sh��)��100 �^���µ�ɢ�B(y��ng)����������p�٣�������������^��(sh��)��2007 ��ռ�ȵ�64.51%�½���2013 �겻���^50%��

�����҇����iҎ(gu��)ģ���B(y��ng)ֳռ������

������^��(sh��)������(sh��)���f����2013��ռ��������(sh��)���f����2007��ռ��1-494940.2594.79%8010.4897.27%50-99161.993.11%157.761.92%100-49982.731.59%54.20.66%500-99917.570.34%8.370.10%1000-29996.540.13%30.04%3000-49991.340.03%0.620.01%5000-99990.710.01%0.280.00%10000-499990.460.01%0.180.00%500000.020.00%0.0050.00%�����y���Ї����������ИI(y��)�Ј����g�s260 �|Ԫ�����L���g����(j��)2014 ���Ї��r(n��ng)�I(y��)���b���҇����������Ј����i�������������������2014 �꣬�҇����i���������^7.1 �|�^�����O(sh��)���߸��w�ʼs��40%��ƽ��ÿ�^������ɱ���50 Ԫ����������s120�|ֻ�����߸��w�ʞ�90%��ƽ��ÿֻ������ɱ���0.8 Ԫ����������ţ�����҇����������Ј����g�s260 �|Ԫ����(j��)2015 ���r(n��ng)�I(y��)���y(t��ng)Ӌ��Ŀǰ���������Ј�Ҏ(gu��)ģ�s100�|���A(y��)Ӌ�ИI(y��)�����^������L���g��

���������������B(y��ng)ֳ�ИI(y��)Ҏ(gu��)ģ�����١�ʳƷ��ȫ���R����Լ������И�(bi��o)�w��׃����(q��)�����أ��҂��J(r��n)���҇��ӱ��a(ch��n)�I(y��)��ӭ��5-10 ���S��l(f��)չ�ڡ�һ���棬�������w׃�(d��o)���Ј���������L����һ���棬�a(ch��n)�I(y��)�������ИI(y��)���R��ُ���ϙC����

�����҇��F(xi��n)�е������N���wϵ�֞���ҏ�������Ӌ�������߲����磨�������磩�ͷLJ��ҏ�������Ӌ�����߲����磨�Ǐ������磩������������������y(t��ng)һ��ُ�����M�l(f��)�Žo�r(n��ng)�����҂��Q֮���в��磬һ�������B(y��ng)ֳ��ֱ�������������I(y��)ُ�I���҂��Q֮���Ј��磻�Ǐ�������ȫ��ͨ�^�Ј������N�ۣ�ȫ�����Ј��硣

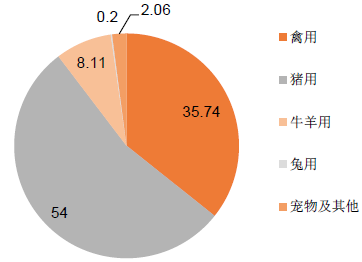

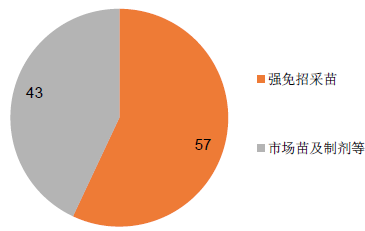

����Ŀǰ�҇���Ҫ�ď��������И�(bi��o)���������ķN�������ߣ������У��i�{(l��n)�������i����2015 ����������Ј�Ҏ(gu��)ģ�s100 �|�����Џ�������ռ57 �|���Ǐ�������ռ43 �|�������i�������54 �|Ԫ�����õĞ�35 �|Ԫ��ţ���õĞ�8 �|Ԫ�����������2 �|���i�����Џ�������ռ���������i�������67%�����Ï�����ռ��(j��)�������Ј���40%��

2015����������ИI(y��)�Ј��Y(ji��)��(g��u)���|��

2015��������������Y(ji��)��(g��u)���|��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї����������ИI(y��)�F(xi��n)��������l(f��)չڅ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2