-

2016���Ї����������Ј��F(xi��n)��������l(f��)չڅ���A(y��)�y

2016/7/15 11:08:54����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ�����ڳ��m(x��)�»�����������խ����ֹ��2016 ��5 �£��҇�����Ʒ��Ӌ�����~��432.15 �|��Ԫ��ͬ���½�0.5 ���ٷ��c����ȥ��ͬ�ڵĽ�����0.8 ���ٷ��c��Ҳ�ȵ�һ���ȵ���Ӌ������1.7���ٷ��c��2016 ���ԁ����������b�I(y��)�ij����Ա������������ڳ��m(x��)�»�����������խ����ֹ��2016 ��5 �£��҇�����Ʒ��Ӌ�����~��432.15 �|��Ԫ��ͬ���½�0.5 ���ٷ��c����ȥ��ͬ�ڵĽ�����0.8 ���ٷ��c��Ҳ�ȵ�һ���ȵ���Ӌ������1.7���ٷ��c��2016 ���ԁ����������b�I(y��)�ij����Ա����»�څ�ݣ������������sխ���ҵ������w���ڵ��½����ȡ��ڽ�(j��ng)��ƽ��(w��n)�\�е���r�£���Ŀǰ��ӆ����r���]�ڃ�(n��i)���������b�I(y��)���л�ů���A(y��)Ӌ2016 �꼏�����b�I(y��)���ڌ��c2015 �������ƽ��

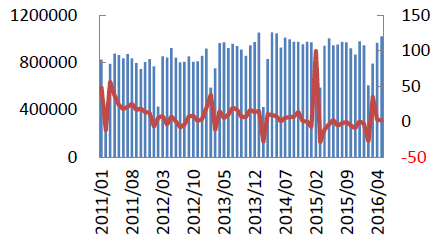

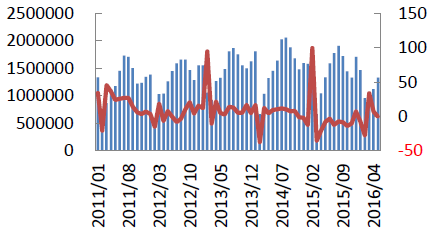

2011 -2016 ��5 �¼������������P��Ʒ���ڽ��~�ͷ���ͬ������

2011 -2016����b�������������ڽ��~�ͷ���ͬ������

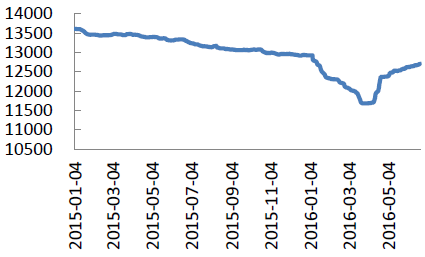

�ރr�|��������(n��i)���ރr��sС��2016 ��1-3 �£���(n��i)�ރr����m(x��)���У���(n��i)�ރr����4 �³��½�����������c���_ʼ��������ֹ��6 ��21 �գ���(n��i)�ރr���12698 Ԫ/�������^����͵ăr���ϝq��8.7 ���ٷ��c���c��ͬ�r������ԪӋ�r��Cotlook ָ��(sh��)��16 ���һ�����½�֮��Ҳ�_ʼ������������ŅR�ʾS�ָ�λ����r�£��Խy(t��ng)һ�ڏ�Ӌ������ރr��Ӹ߲��£�����һ�ȸ��ڃ�(n��i)�ރr��5 ��(n��i)����r�ķ����m�в��ӵ����w��խ����ֹ5 ��20 �գ���(n��i)�������IJ�r��242.5 Ԫ/����

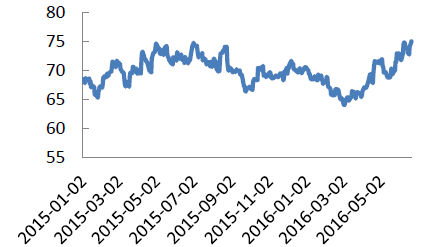

2015-2016 ��5 ���Ї���ָ��(sh��)��328��Ԫ/����

2015-2016 ��5 ��Cotlook ָ��(sh��)������/����

���������o�s�o������(w��n)�����������o�����ϣ������o�s�o�����r(n��ng)�ķNֲ��Ը�^�m(x��)����څ�ݣ�����(j��)2016 ��3 �µ���Ը�{(di��o)���@ʾ��ȫ������Nֲ���p��9.4 ���ٷ��c��������ͬ�ڜp���½���12 ���ٷ��c���a(ch��n)�N�½�����(j��)�������Ј��O(ji��n)�yϵ�y(t��ng)�Ĕ�(sh��)��(j��)�@ʾ����ֹ6 ��17 �գ�ȫ����Ӌ�ӹ�Ƥ��506.6 �f����ͬ�Ȝp��117.8 �f�����^�^ȥ�����������ݜp��205.6 �f�����M���ޜp�٣���(j��)���P(gu��n)�y(t��ng)Ӌ��2016 ��5 �£��҇��M������(sh��)����7.82 �f�����h(hu��n)���mȻ���L12.1���ٷ��c����ͬ�����½�52%��2016 ��ǰ�傀����Ӌ�M��35.77 �f����ͬ���½�53.7%������������Ͽ�����(n��i)�����m(x��)�sխ��r�������ڇ���(n��i)�����������������D(zhu��n)��16 ��5 �³��ڵ������»�����ȥ��ͬ�ڣ��Һ��ڵ�һ���ȵ����wˮƽ���A(y��)Ӌ�°����������(w��n)���������ރr��ƽ��(w��n)�����л�����

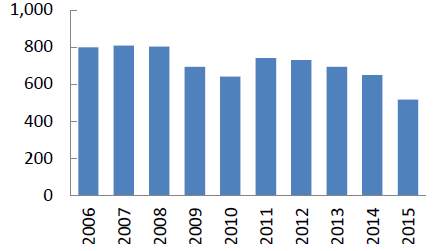

2006 -2015 ���Ї����a(ch��n)�����f����

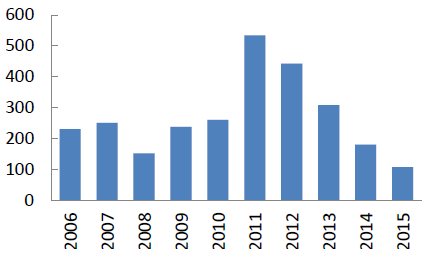

2006 -2015���Ї����M�������f���� �����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���Ї��Ρ����أ���Ȼɽˮ+�Ļ��w� �����뾳�ο͔�(sh��)�����m(x��)����

- ���ĽM����(sh��)��(j��)��֪��(j��ng)����������

- ���o�p�ГQ������ͨ��������̓�M늏S�� ���ض�벢�e����ӭ����������(w��n)������(y��ng)

- ����w��(sh��)���x��ȼ���������M���� ��������������ս�(j��ng)�����°l(f��)չ

- ���ӡ����ڎ��ޡ����С���(w��n)�ϰ������ ���Ә�����ȫ���옷�������x��������

- ��������ʩ�̎���(sh��)�����B(y��ng)�����Є�

- FILLŮЬ������ϵ������Ԋƪ

- �Ї�����Դ��܇�ܳ������ٶȡ� ��܇�a(ch��n)�I(y��)�������m(x��)ጷ�

- ���Ј�+����+���o�� ��݆�(q��)��ȼ����܇���M���ᡱ��

- �҇���I(y��)��(sh��)�ֻ���ُ�B�ʳˡ���(sh��)�����ϡ����¡�����

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї����������Ј��F(xi��n)��������l(f��)չڅ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2