-

2016���Ї��t(y��)ˎ�����Ј�Ҏ(gu��)ģ��Ӱ����ء��ИI(y��)���ж���r����

2016/7/15 11:17:55����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ���t(y��)ˎ�ИI(y��)�Įa(ch��n)�I(y��)朸���(j��)�������P(gu��n)ϵ���Է֞�ˎƷ����I(y��)��(w��)��ˎƷ���l(f��)�I(y��)��(w��)��ˎƷ���ۘI(y��)��(w��)������ˎƷ���ۘI(y��)��(w��)�ֿ��Ը���(j��)�K���������֞��t(y��)���C��(g��u)������ˎ�꣬�����ĽK�˷���(w��)��������t(y��)ˎ���M�ߡ���������ǣ��t(y��)���C��(g��u)��Ҫ��̎��ˎ���M���������M���x��������(qu��n)�������������t(y��)ˎ�ИI(y��)�Įa(ch��n)�I(y��)朸���(j��)�������P(gu��n)ϵ���Է֞�ˎƷ����I(y��)��(w��)��ˎƷ���l(f��)�I(y��)��(w��)��ˎƷ���ۘI(y��)��(w��)������ˎƷ���ۘI(y��)��(w��)�ֿ��Ը���(j��)�K���������֞��t(y��)���C��(g��u)������ˎ�꣬�����ĽK�˷���(w��)��������t(y��)ˎ���M�ߡ���������ǣ��t(y��)���C��(g��u)��Ҫ��̎��ˎ���M���������M���x��������(qu��n)��������ˣ��t(y��)���C��(g��u)��ˎƷ���M�K�ˌ��H��������̎����(qu��n)���t(y��)��Ⱥ�w��������ˎ��Ŀǰ��Ҫ�Է�̎��ˎ��OTC�����������M�ߓ��������x���(qu��n)�������һ����ָ������Ј���

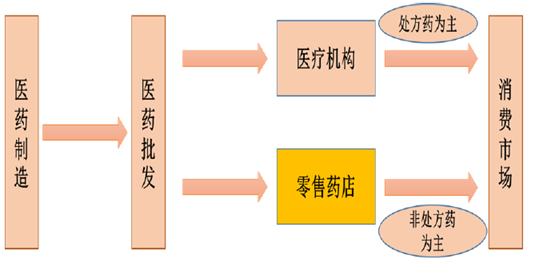

�t(y��)ˎ�����ИI(y��)�a(ch��n)�I(y��)�

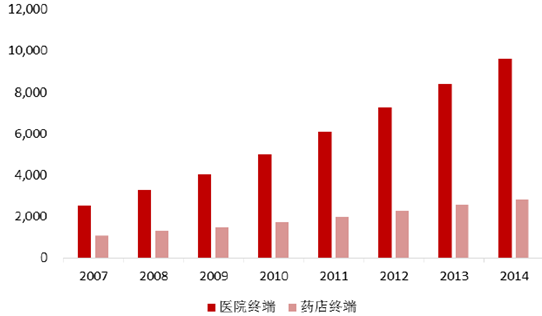

����1���t(y��)ˎ����Ҏ(gu��)ģ���wռ���^�ͣ��l(f��)չ���g�V�

�����S���˿����g�����t(y��)�������ƶȵ����Ƽ���������ˮƽ����ߣ��҇�ˎƷ���M�Ј����m(x��)���ٔU��������07��3600���|���L��14��12000���|����(f��)�����L���_��19%�������t(y��)Ժ�˿�14�����M������9600���|��07-14���(f��)�����L�ʞ�21%��ˎ���14�����M������2800���|��07-14��������L�ʞ�14%�������w�ƺ͚vʷ�ظ������Ӱ푣��҇��t(y��)ˎ���M��Ҫ�������t(y��)Ժ�˿ڣ�ˎ�����۶�ֻռ���M����22%���ҡ�

�҇��t(y��)ˎ�Ј���ͬ�K���N��Ҏ(gu��)ģ���|Ԫ��

����2��Ӱ��t(y��)ˎ�����Ј��l(f��)չ���L������

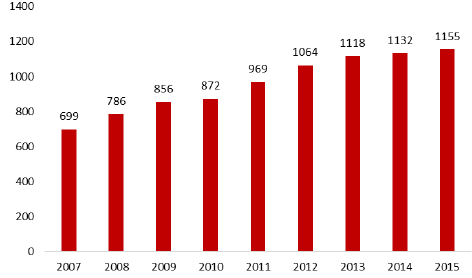

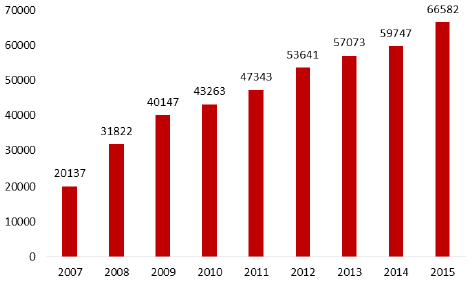

������������S�����(zh��n)��������ˮƽ�IJ��������������^������D(zhu��n)׃�������β������R�ձ�������Խ��Խ��ľ����ɱ��Ӿ��t(y��)׃?y��u)������A(y��)�������M�н���Ͷ�Y���t(y��)���������M�������L��ͬ�r�S�����Ҷ��t(y��)���l(w��i)������(w��)�������ҕ��Ͷ�벻��Ӵ��҇����(zh��n)�����˾����t(y��)�����M֧���ͳ��(zh��n)�����t(y��)�����U�����˔�(sh��)�����������@Щ�����t(y��)ˎ����δ���l(f��)չ�ṩ������֧�Ρ�

�҇����(zh��n)�����˾��t(y��)������֧����Ԫ��

���(zh��n)��������t(y��)�����U�����˔�(sh��)���ˣ�

���������꣬���ڇ��Ҍ��t(y��)ˎ��ͨ�ИI(y��)�l(f��)չ��������ҕ�������t(y��)�����ߡ��ИI(y��)�l(f��)չҎ(gu��)���VҪ�Լ�����һЩ���P(gu��n)�ИI(y��)�����У������t(y��)ˎ��ͨ�ИI(y��)������M�t(y��)ˎ��ͨ�ИI(y��)�l(f��)չ��Ŀ��Ҫ���@Щ�ИI(y��)���ߌ��������M�����ИI(y��)�ڃ�(n��i)���t(y��)ˎ��ͨ�ИI(y��)Ҏ(gu��)��������ٰl(f��)չ��

���P(gu��n)�ИI(y��)����Ҏ(gu��)��

�r�g����Ҏ(gu��)�����wĿ��Ҫ��09��3�����й��������(w��)Ժ�P(gu��n)����t(y��)ˎ�l(w��i)���w�Ƹĸ����Ҋ������“���·��_�����k���_���t(y��)ˎ���_��ӯ���ԺͷǠI���Է��_”�ĸĸ�ԭ�t11��5����ʮ����ȫ��ˎƷ��ͨ�ИI(y��)Ҏ(gu��)���VҪ��Ŀ�ˌ��F(xi��n)“ˎƷ�����B�i�ُ���I(y��)ռˎƷ������I(y��)�N�ۿ��~60%���ϣ��B�i�T��ռȫ���T�������ߵ�2/3����”16��4������t(y��)ˎ�l(w��i)���w�Ƹĸ�2016�����c�����΄�(w��)��֪ͨ��16��70%�ĵؼ��Ќ��зּ��\������ֹ�t(y��)Ժ����̎�����������S���ߑ{̎�������x���t(y��)Ժ����Ժ��ˎ��ُˎ����3���t(y��)ˎ�����ИI(y��)���жȵͣ�δ���������g��

������2013���t(y��)ˎ�����ИI(y��)���P(gu��n)�y(t��ng)Ӌ��(sh��)��(j��)���Կ���������(n��i)�t(y��)ˎ�����ИI(y��)��I(y��)�oՓ���N������߀�ǽ�(j��ng)�IҎ(gu��)ģ�ϣ���߀̎�ڱ��^��ɢ�Ġ�B(t��i)���]�г��F(xi��n)�ИI(y��)���^��I(y��)���@���H���F(xi��n)�����յȇ������ИI(y��)�ĸ��ж�߀���^���࣬Ҳ�����Ҍ��ИI(y��)�l(f��)չ�ľ��wĿ��Ҫ�����һ����࣬δ���ИI(y��)�������g��

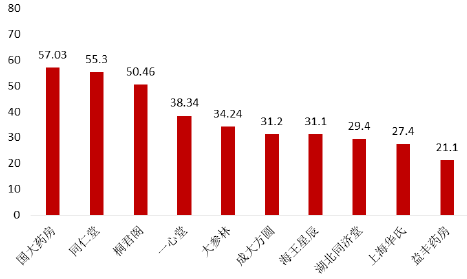

2013���Ї��t(y��)ˎ������I(y��)�N�ۿ��~TOP10���|Ԫ��

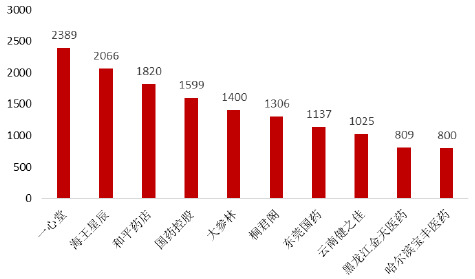

2013���Ї�ˎ����I(y��)ֱ�I�T�꿂��(sh��)TOP10������

���������҇�����ˎ��Ŀǰ���ж��^�ͣ��ʬF(xi��n)�^���ɢ�ĸ����B(t��i)�ݡ���������ӯ���������h�r����������ˎ�����_ʼ�ʬF(xi��n)��Ҏ(gu��)ģ�����B�i����Ʒ�ƻ������I(y��)����څ�ݣ�����ˎƷ�����B�i��I(y��)�{���丂����(y��u)����u�ɞ��ИI(y��)������(d��o)���������_ʼ����(j��ng)�IҎ(gu��)ģ�����^С������ˎ���M�����ϡ�����������S�������B�i��I(y��)�IJ������࣬�����B�i��Ĕ�(sh��)������������11����15�꣬�t(y��)ˎ�����B�i��I(y��)��2607����������5000�ң��B�iˎ�ꔵ(sh��)��14.7�f��������20.5�f�ң������wˎ�ꔵ(sh��)�t��11���27.7�f���½���24.3�f�ң���ˎ�꿂��(sh��)���֔U������r�£��ИI(y��)���жȅs�ʬF(xi��n)��������څ�ݡ�

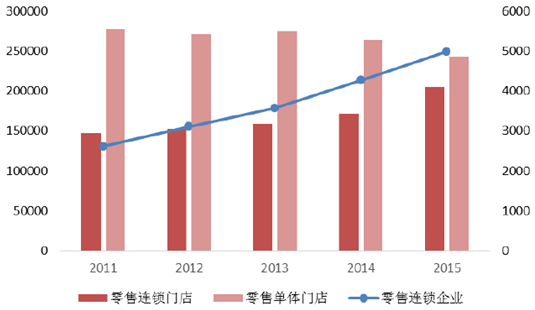

�҇��t(y��)ˎ���ۆ��w�ꡢ�B�i����B�i��I(y��)��(sh��)������

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �҇�����늳���I(y��)ȫ����ռ���^�m(x��)����

- �M�������뾳���˔�(sh��)���@���L

- ���y�r�������ٶ�ͻ�ƚvʷ�¸�

- ��������������m(x��)���� ȫ���Ը�ӭ�����

- �����в�ƽ�^(q��)�����������꺽�պ���WԺ��

- �ЌW�Ρ��H���Ρ��L���Ρ��������ڽ�(j��ng)���������������M�»��� ���\�Ј���

- ������M�ջ���������(w��)�wϵ���O(sh��) ��(w��n)��(w��n)��ס�@��������ܛȺ�w��

- �ϰ����҇����Q(m��o)���ք���չ�F(xi��n)����

- �ѡ����V��׃�ɡ����ء� �҇���Ȼ����a(ch��n)ӭ����ͻ��

- �ϰ�����܇���I(y��)���ָ�ˌ��F(xi��n)��λ��(sh��)���L

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї��t(y��)ˎ�����Ј�Ҏ(gu��)ģ��Ӱ����ء��ИI(y��)���ж���r����

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2