-

2016���Ї��W��Α��Ј��F��������lչڅ���A�y

2016/7/17 10:51:42����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���W��Α����ǻ���PC�W퓞g�[��������Α��Ñ��M���Α�o�����d�͑��ˣ�ֻҪ���_�W퓾Ϳ����M���Α��w �V�x�ľW��Α�ɷ֞�W퓆ΙC�Α�;W퓾W�j�ΑW퓆ΙC�Α�ͨ�����Q��“С�Α�”��“Flash�Α������W��Α����ǻ���PC�W퓞g�[��������Α��Ñ��M���Α�o�����d�͑��ˣ�ֻҪ���_�W퓾Ϳ����M���Α��w �V�x�ľW��Α�ɷ֞�W퓆ΙC�Α�;W퓾W�j�ΑW퓆ΙC�Α�ͨ�����Q��“С�Α�”��“Flash�Α�”����ָ�����w�e�^С���淨���Ρ������ھ����Flash�汾�ΑM�x��“�W��Α�”��ָ�W퓾W�j�Α���ָ����Web�g�[���ľW�j�ھ����˻����Α�����е�“�W��Α�”��ָ�M�x�ľW퓾W�j�Α�

����һ���Ї��W��Α��Ј��F�����

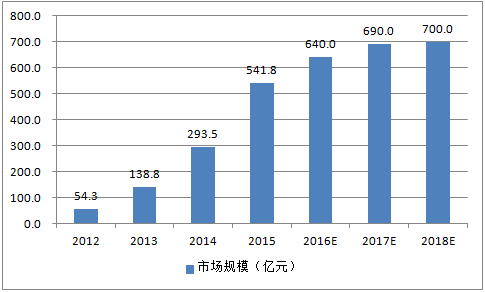

����2015���Ї��W��Α��Ј�Ҏģ�_��237.6�|Ԫ����ţ�ͬ�����L6.8%�����Ї����w�W�j�Α��Ј��еķ��~�½���17%��2014���ԁ����Ї��W��Α��Ј����M������ڣ��Ј�Ҏģ���ٻ��䣬�aƷ�������m�½�����Ͷ��߮a����ģʽʹ������Ј��T�������ߣ���С��ΏS�̼����D���Ƅ��Α�ʹ������Ј��ڸ�����ֱ��ַ�����ͬ�r���Ј����ж�������ߡ� Ŀǰ�Ї��W��Α��Ј����R��������Ć��}�����𣺮aƷͬ�|������Ʒ�y�����֙�F����أ������ɱ��^�ߡ�

����1��Ŀǰ�Ї����w�W�j�Α��Ј��S�˿ڼt���p�������ٷž����Ї��W��Α��Ј��M��ƽ�_�ڡ��ھW��Α�aƷ���棬��Ʒ���aƷ�Ƅ����Ї��W��Α��Ј��aƷ�����½���������ַ��棬�Ї��W��Α��Ј��������څ�ڷ��������\һ�w�ă������@�@�F�����оW��Α��Ј����S����I��׃���Է������vӍ�W��Α������罻�W�j������ƽ�_��һ��λ�á����⣬37�Α�����ΘI�յĻ��A�ϣ�����IJ��ַ��ʘ������ī��Ƽ���������壬�I�����������D�͡�

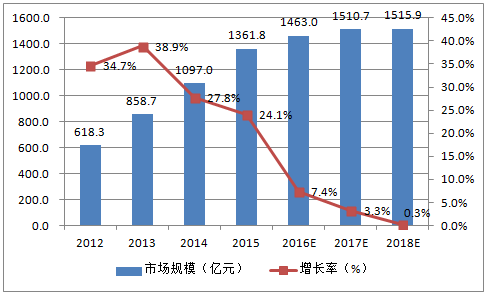

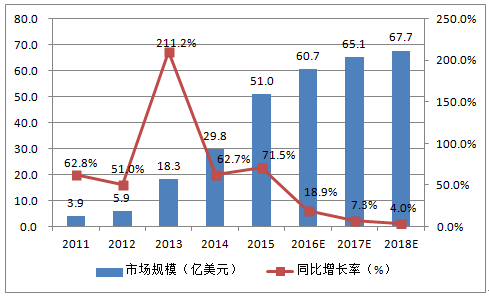

2016-2018���Ї��V�x�W�j�Α��Ј�Ҏģ�A�y

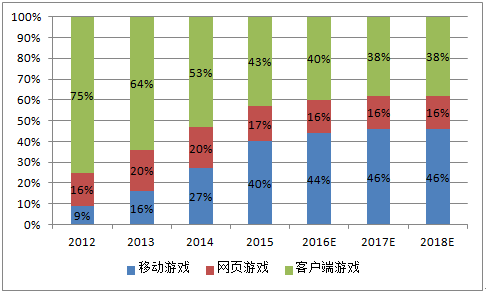

2012-2018���Ї��W�j�Α��Ј�ռ��

����2015�꣬�Ї��W��Α��Ј�Ҏģ��237.6�|Ԫ����ţ�ͬ�����L6.8%�����Ї����w�W�j�Α��Ј��еķ��~�½���17%�� �Ї��W��Α��Ј����M��ƽ�_�ڣ�δ��Ҏģ���L���������@��Ҫ����飺1. ������Ҏģ��څ��ͣ������ƄӶ��D�ƣ��˿ڼt����ʧ��2. ����ИI������׃�F�����أ����®aƷͬ�|���F��һֱ�]�еõ��ܺý�Q����Ҍ���ΠI�N��ʽ����������ߣ��Ñ��@ȡ�ɱ����������3. �Ƅ��Α��Ј�����������������ΏS���D�ͣ��Ј������p����

2016-2018���Ї��W��Α��Ј�Ҏģ�A�y

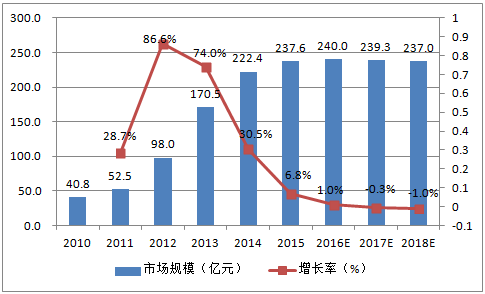

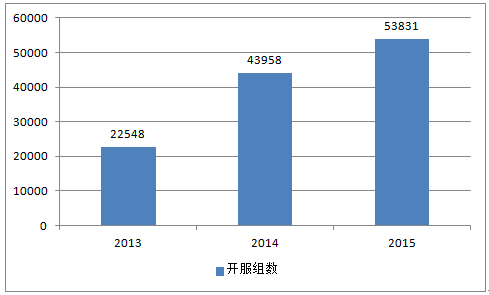

����2013���ԁ����Ї��W��Α�aƷ�����M���½�ͨ����ÿ����������ٶȲ����aƷ����̭���ٶȡ���ήaƷ�淨���L���ϵ�ͬ�|�͆�һ����ʹ�îaƷ�������ڴ��s�̡�ͬ�r���S����ήaƷ�����g���������g����ˮƽ�������������Ʒ�|���l����ο��n�����w�ИI�T����ߣ���������ΏS��ϴ�ƺ��D�͵��M�̡�δ������ИI�����m��Ʒ�������aƷ����Ҳ�����m�½���

2010-2018���Ї��W��Α�aƷ�������A�y

2015���Ї��W��Α��аl�S�̸������

2015���Ї��W��Α��\�Iƽ�_�������

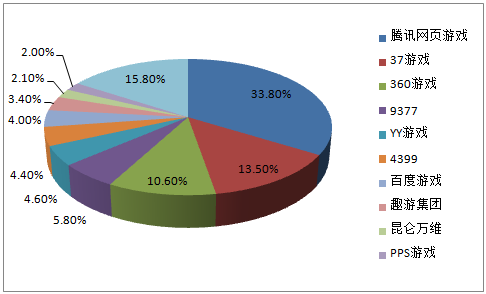

�����vӍ���ƽ�_��QQ�Α��d����Ҫ��������ͨ�^�_��ƽ�_���\ģʽ�������˶��피�����аl�̞����ṩ�aƷ�������vӍQQ���g�����ѾW�ȶ����罻ƽ�_�ľ��Ñ��������vӍ���ƽ�_Ŀǰ��ռ���Ї�����\�Iƽ�_�Ј���1/3���Ј����~��̎���I���ߵ�λ���Ҳ��ׄӓu��

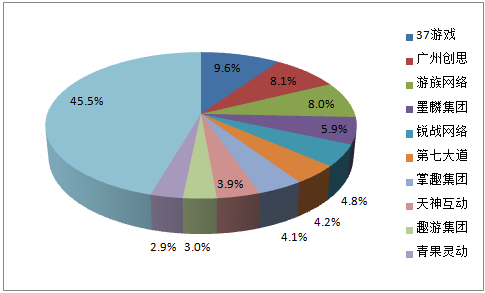

2015���vӍ���ƽ�_�аl���_��TOP5�аl�������Α����_������ī�뼯�F231802�����Α�111735���ۻ���241601������71283��������311562013-2015���vӍ���ƽ�_����_���M��

2015���ϰ�����°����������Α�I����r

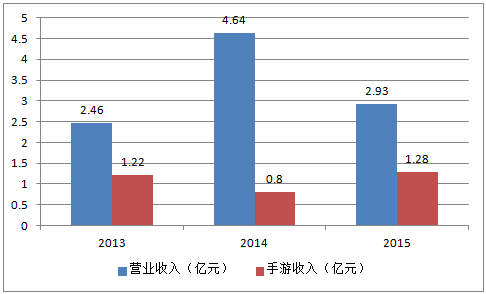

����2015��12�£�ī��Ƽ���ʽ��������塣2015�꣬ī��Ƽ��I�I����ͬ���»�36.88%�����оW��Α��������2014��p��2.05�|Ԫ����ţ����֙C�Α��������2014������0.32�|Ԫ����š�2015���°����_ʼ��ī��Ƽ��M���˶���{����

����1�����۲����ӹ�˾�������Ϻ��`�ʡ������J�Ρ��Ϻ�ī�d�����ə�Y���{�����ԃ����F�Ҏģ���ˆT�Y����

����2���аl���\�Iģʽ��۽z����ģʽ���M������������Ñ��c�����{�Α�Ȥζ�ԡ��Ŀ�����A�΄��ֺ͛Q���u����

����3���Ӵ����ε��аl���YԴͶ�롣

2013-2015��ī��Ƽ��I�ռ�����

���������Ї��W��Α���ڵĆ��}

����Ŀǰ�Ї��W��Α��Ј����ٷž������ʬF���Р�B���W��Α��Ј��ڰlչ��ͬ�r�Դ������T�����}�����ȣ������Ƅ��Ј��ı��l���Ñ������T�l���Aб�����y�ľW��Α����ܛ_�������⣬�aƷ��ͬ�|�����أ�ɽկ���Lʹ�aƷ�|���½���Ȼ���֙�F����ձ����ʹ�W��Α��Ј����ڮa���C�ƿհס������Ñ����棬���M�c�O�÷��s���Α��w�ʧ�⣬����Ñ���ʧ������������ݵ��ף��S�̲�߅��F���l�l��

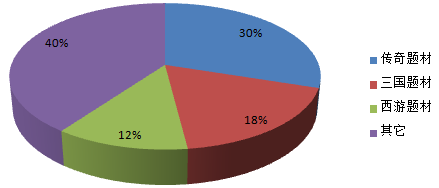

����1�����������W��Α��Ј�ͬ�|���F������صľ�����”����”“����”“����”���}����͵ľW��Α����е�ģʽ����“�Q�����Qˎ”��ģʽ��

�W��Α��}�����ռ��

����2����ɾW��Α��Ј����u���L�ĬF���䱾�|ԭ���DZO�ܙC����Ȼ�����ƣ������Ј����]�����P�ķ��əC��ȥ�s����F���⣬���ڏS�́��f�����u���յ���̎�P�����^С���h�h��������؈�

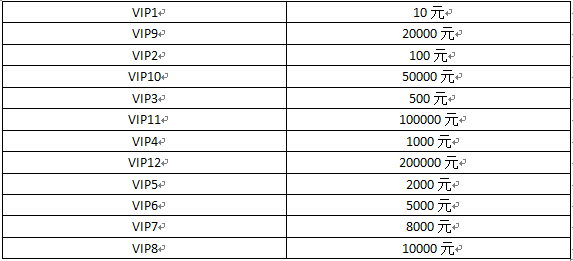

����ԘIVIP�ȼ����M����

����3���S���S�̞��������Ñ����o����ʹ�õ���������ʽ�����ڃ����ϴ��ɵIJ�߅���@��ҪԴ���������O�ܷ���Ŀհ��c�S���Ĵ�ăe������������ڷ��ɵ��P����f���h�h���������@�ĵ�������

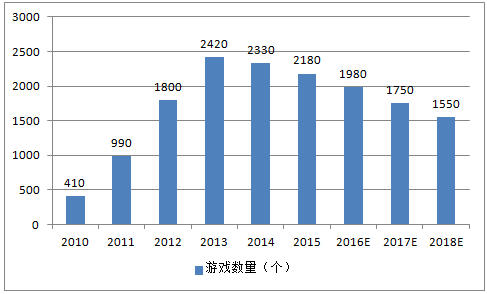

���������Ї��W��Α��ИI�lչڅ���A�y

����1���Ї��Ƅ��Α��Ј����lʽ���L���ɞ��҇��Α��Ј���һ���Α���~���������Α��Ј���ɛ_�����֏S�̼����D�Ͳ����Ƅ��Α��Ј���ʹ�YԴ�Aбȫ�����w���Ƅ��Α��Ј����Ƅ��Α�Ļ��ʹ�Α��Ñ����A�㡢�����Ƭ�����Α����T���@�ӌ����ض�rpg��͞����ľW��Α��Ј�����Ñ���ʧ��

2016-2018���Ї��Ƅ��Α��Ј�Ҏģ�A�y

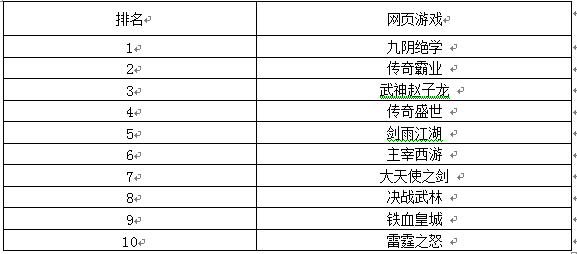

�W��Α���T�Α�����top10

����2���W��Α��Ј������҇��Α��Ј�����Ҫ���Ј����~�M�ɡ�δ���lչ����Ҫ��e���l������ͻ�ƣ�����Ŀǰ�Ј��ډ���δ���W��Α��Ј�������Ҫ�����Ñ����Ӵ��аl���ȡ���η��ʘ�������IP������Ч�������Ĵ��콛�䡣���⣬�YԴ���ϣ�����\�����������p��ݔ�����ɞ��Ј������P�I��

����3���W��Α��Ј��Α�aƷͬ�|��ԭ����ҪԴ���ڏS���аl����С���]�Ъ��ص��Α��Ļ����N���[Ó�@�Nͬ�|����ɽկ���L���L�⣬�W��Α��Ј���Ӵ��аl���ȣ�ʹ�Լ��ĮaƷ��Ʒ��������ھ��Ñ�������һ���棬��ͬ�|����ģʽ���_�����е��L���c���ݡ����⣬������ͬ�Ñ��Α����T�c�Α�ƫ�ã�ʹ�Α����L���O�ø����N���Ñ�ƫ���O�á������Α�ȵĸ��M�O�ã�ʹ���M���Ӻ�������

����4���҇��W��Α��Ј��\�Iƽ�_�Ј��ѽ�څ��ͣ������ַ������Ƅ��Α��Ј�����“�aƷ��������������”�����ߡ��W��Α������\�Iƽ�_�������������Ƅ��Α�ĺ���������һ���棬���ھW��Α��Ј����f�����ĸ����������Ñ������Ƅ��Α��Ј������҇������Α��I���Ñ����@���Ƅ��Α���Ñ��������ϾW��Α�ĺ��������@�ӌ�������\��ģʽ���Ƅ��Α��Ñ���W��ΑW��Α�ƽ�_�����Ƅ��Α��γ�һ�������Įa�I�]�h��

����5���W���Α��Ј��Ñ��Ӽ{���^��������W���Α��Ј����əC�ƽ�ȫ���Α��ИI�ܵ����_Ҏ���c�s�����aƷ���棬���Ļ�������Բ�����B����w��������ձ��Α��Ј����������Ļ�ԭ�����Α���ه���^�ߣ����⣬�ձ��Α��Ñ�Ⱥ�w��ه���^�ߣ���ƫ�۳䌍���Α��顣�@Ҳ���f�����M���ձ��Α��Ј�Ҫ��ֿ��]���M�����c�����ñ��ػ��D�͡��Α��Ј����n��������һ��֧���I�����Α����M���n�����Α����M���O���ć��ң����ڮaƷ���棬�n����ע���Α�ĸ����c�����ԡ�

2011-2018���Ї��W�j�Α���l���Ј�Ҏģ���A�y

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �M�������뾳���˔����@���L

- �����в�ƽ�^�����������꺽�պ���WԺ��

- �ЌW�Ρ��H���Ρ��L���Ρ��������ڽ����������������M�»��� ���\�Ј���

- ������M�ջ����������wϵ���O ������ס�@��������ܛȺ�w��

- ��������������m���� ȫ���Ը�ӭ�����

- ���y�r�������ٶ�ͻ�ƚvʷ�¸�

- �ϰ����҇����Q���ք���չ�F����

- �ѡ����V��׃�ɡ����ء� �҇���Ȼ����aӭ����ͻ��

- �҇�����늳���Iȫ����ռ���^�m����

- �ϰ�����܇���I���ָ�ˌ��F��λ�����L

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2