-

2016���҇�3C�����ИI�lչ�śr����

2016/8/12 10:58:38����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

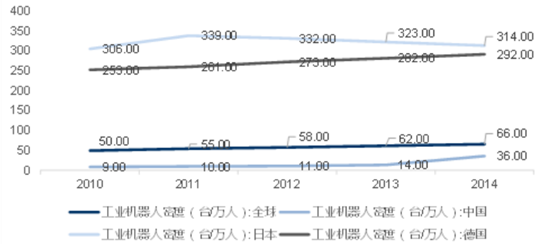

������ʾ���҇�����I�Ԅӻ��̶���̎���^��ˮƽ���������g���I�C�����ܶ����鹤�I�Ԅӻ��ʵ���Ҫָ�ˣ� 2014���҇��ęC�����ܶȃH��36�_/�f�ˣ��h�����ձ���314�_/�f�ˡ����� 292 �_/�f�ˣ��H����Hƽ��ˮƽ 66 �_/�f�˵� 55%�������҇�����I�Ԅӻ��̶���̎���^��ˮƽ���������g���I�C�����ܶ����鹤�I�Ԅӻ��ʵ���Ҫָ�ˣ� 2014���҇��ęC�����ܶȃH��36�_/�f�ˣ��h�����ձ���314�_/�f�ˡ����� 292 �_/�f�ˣ��H����Hƽ��ˮƽ 66 �_/�f�˵� 55%��������I�������мs 9 �������L���g���� 2020 ��C�����ܶ�Ҫ�_�� 100 �_/�f�����ϣ��������g��

3C�ИI�C���˼������ɱ�׃��

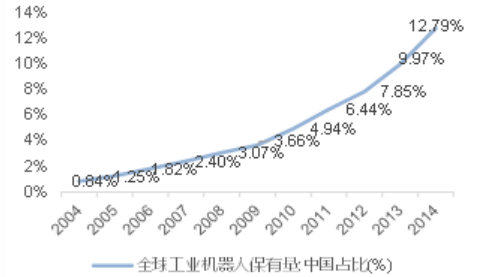

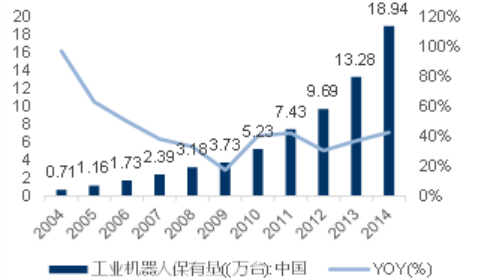

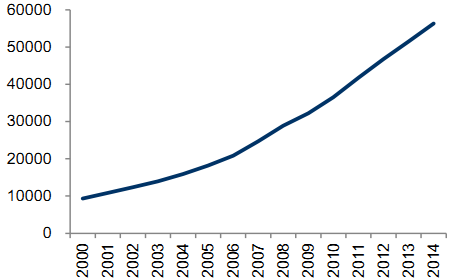

�҇��Ĺ��I�Ԅӻ�ˮƽ������ �AӋ��2020��C�����b�C��������������30�f�_��2004 ��-2014 �꣬�Ї��Ĺ��I�C���˵ı������� 0.71�f�_������ 18.94 �f�_����������ȫ��ռ�ȏ� 0.84%������ 12.79%��2014 ���ͬ�������_�� 42.61%���h����ȫ��ƽ��ˮƽ��

2014 ���Ї����I�C���˱�����ȫ��ռ���_12.97%

2014 ���Ї����I�C���˱������_�� 18.94 �f�_

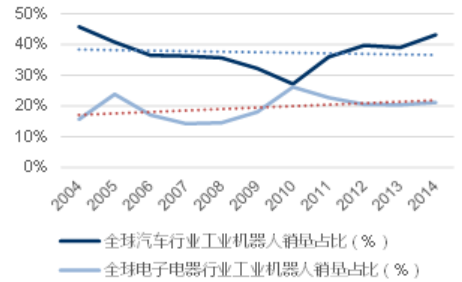

3C �����ИI�C�����ܶȲ��� 50�_/�f�ˣ���ȡ����܇�ИI�ɞ鹤�I�C�����b������{������܇�ИIһֱ��ʹ�ù��I�C���������ИI����ȫ����������܇�ИI�Ĺ��I�C�����N��ռ�����_�� 45%���ң����������ИI�ĘI�C�����N��ռ�����H�� 20%���ҡ�����60%�Ĺ��I�C����Ҳ����������܇����I����܇���I�ęC�����ܶ��_�� 305 �_/�f�_���h���ڇ��� 36 �_/�f�˵�ƽ��ˮƽ���ѽ��_���˰l�_��������I���Ԅӻ�ˮƽ��δ���������g���ޡ�

Ŀǰ�҇� 3C�ИI���Ԅӻ������^�ͣ��д��ھ���Ԅӻ���������Ȼ������ 3C �aƷ�ĽM���㲿���������ࣨ���磬�֙C�����|�������@ʾ��塢���� PCB��늳ء��а塢���w���^����㲿���͔z���^���Y������������С�㲿�������һ������ǷǘˮaƷ���w�eС���^������Ҫ��ߣ����������a�M�b���Ԅӻ������y���^�ߡ���ʿ�������֙C���Ԅӻ��ʃH�� 30%��3C �aƷ�����⚤���������w���ڃȵ��㲿�����켼�g�Լ����C�b�似�g���乤ˇ���O�䶼�ஔ���죬�ӹ������؏Ͷȸߣ��ڄӏ��ȸߣ������Ԅӻ�������������Ŀǰ�҇� 3C�����ИI�ĘI�������Ҏģȥ�Ɯy������ИI�C�����ܶ��_���n��ˮƽ���t 3C �����ИI���Ԅӻ����읓����

ȫ����܇�ИI���I�C�����N��ռ��ռ 45%���ң��h�����������ИI�� 20%

��܇�ИI���I�C�����ܶ��_�� 305�_/�f�ˣ��Ԅӻ�ˮƽ�h���������ИI

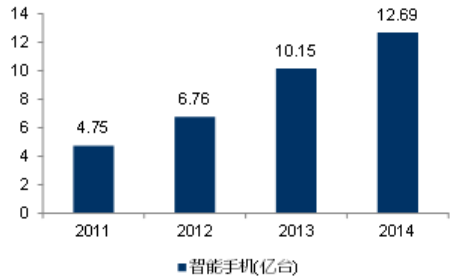

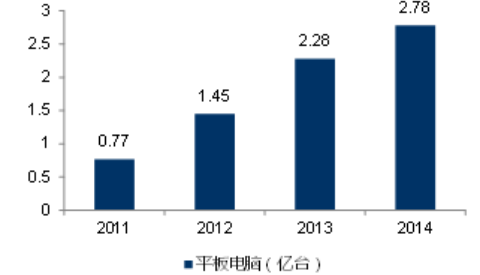

2014 ���Ї� 3C �ИI�aֵҎģ���^ 4 �f�|Ԫ���K�ˮaƷ�������Ԍ������^�߾���ȡ�2014 �꣬�����֙Cȫ���؛���_ 12.69 �|����ͬ�����L 28.0%��ƽ����Xȫ���؛����2.34 �|�_��ͬ�����L 7.2%�������֙C��ƽ����X���Pӛ����X�Ϳɴ���ʽ����O������d���M���ӮaƷ������m���L������ 3C �aƷ�����ں��Q��������c��3C �ИI����˱����^�߾���ȡ�

�����֙C��؛��

ƽ����X��؛��

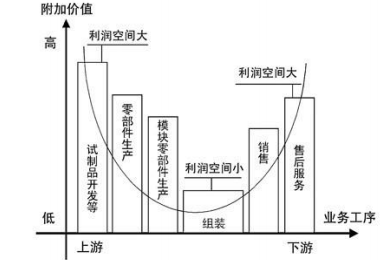

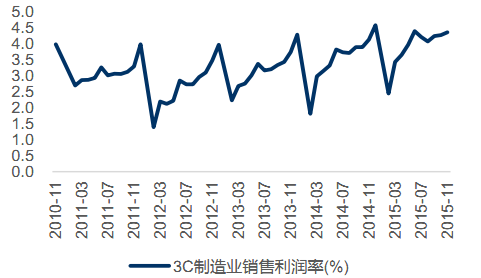

3C �����ИI�������ҡ��������ձ飬�ɱ������ИI�Ԅӻ���������3C �����ИI��ȫ��� 3C�ИI�a�����Ї�������Ǵ������S�������� 3C�K�ˮaƷ�ĺ��ļ��g�͠I�N������̎��Ц�����ĵˣ��ИI����ֵ�^С���ИI�������ҡ����w������3C �����ИI���I���Ј����֙CƷ���̕��уr����ͣ���I�����ʺܵͣ�3C �����ИI�N�ۃ�������һֱ������ 4%���ҵ��^��ˮƽ������܉����ИI�ȱ��������^�͵��\�I�ɱ�����Ŀǰ 3C �����ИI����I���R����Ҫ���}��3C������Iͨ�^�C���Q�ˁ팍�F�Ԅӻ����������������a�ɱ��������˹��ɱ����O��Ͷ�Y�ɱ��ȡ�

3C������Iλ��Ц�����ĵˣ���������

3C �����ИI�N�ۃ�������һֱ������ 4%���ҵ��^��ˮƽ

�˹��ɱ�ռ�� 3C ������I����Ҫ�ɱ�֮һ���S���҇��˿ڼt������u��ʧ���˹����Y���������� 3C������I�ijɱ��˘����^���������� 2020��֮ǰ���҇��ڄ����g�˿ڜp�������ž�������p�� 155 �f�ˣ�֮��һ���r�ڜp�����ӿ죬2020-2030 �ꌢ����p�� 790 �f�ˣ�2030-2050 �ꌢ����p�� 835 �f�ˡ�3C �ИI������͵Ąڄ��ܼ�����I���˹��ɱ��Ĵ�������c�ڄ����˿ڵĿ����½�����I������a���������{��������I�������a�ɱ���������aЧ�ʡ�

2010 ���ԁ��˹����Y׃��

�҇��ڄ��˿ڱ���׃��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �M�������뾳���˔����@���L

- �����в�ƽ�^�����������꺽�պ���WԺ��

- �ЌW�Ρ��H���Ρ��L���Ρ��������ڽ����������������M�»��� ���\�Ј���

- ������M�ջ����������wϵ���O ������ס�@��������ܛȺ�w��

- ���y�r�������ٶ�ͻ�ƚvʷ�¸�

- ��������������m���� ȫ���Ը�ӭ�����

- �ѡ����V��׃�ɡ����ء� �҇���Ȼ����aӭ����ͻ��

- �ϰ����҇����Q���ք���չ�F����

- �҇�����늳���Iȫ����ռ���^�m����

- �ϰ�����܇���I���ָ�ˌ��F��λ�����L

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2