-

2016���Ї��t(y��)ˎ���I(y��)�ИI(y��)�Ј�Ҏ(gu��)ģ�A(y��)�y���ИI(y��)Ͷ�Y���Է���

2016/10/9 10:53:51����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ���� 1��ȫ���t(y��)ˎ�ИI(y��)�l(f��)չ�śr��������������R�ļӏ����˿����g��څ�����@���Լ��t(y��)ˎ�Ƽ��I(l��ng)��Ą�(chu��ng)�ºͰl(f��)չ����Щ�����ȫ���t(y��)ˎ�ИI(y��)�����˳��m(x��)�����L������(j��) IMS �ġ� GlobalMedicines Use in 2020������@ʾ�� 20������ 1��ȫ���t(y��)ˎ�ИI(y��)�l(f��)չ�śr

������������������R�ļӏ����˿����g��څ�����@���Լ��t(y��)ˎ�Ƽ��I(l��ng)��Ą�(chu��ng)�ºͰl(f��)չ����Щ�����ȫ���t(y��)ˎ�ИI(y��)�����˳��m(x��)�����L������(j��) IMS �ġ� GlobalMedicines Use in 2020������@ʾ�� 2010-2015 ���g��ȫ���t(y��)ˎ�Ј�Ҏ(gu��)ģ�� 2010��� 8,870 �|��Ԫ������ 2015 ��� 10,688 �|��Ԫ�� 2011 ���� 2015 ��ď�(f��)��������L�ʼs�� 6.2%��ͬ�r��(j��) IMS �y�㣬�� 2020 ��ȫ���t(y��)ˎ�Ј����wҎ(gu��)ģ���_(d��)�� 14,000 �� 14,300 �|��Ԫ�� 2016 ���� 2020 ��ď�(f��)��������L�ʞ� 4%-7%��

��������(j��) IMS �y(t��ng)Ӌ����ȫ���t(y��)ˎ�Ј�������u�ž���ͬ�r���������@�����Ї��t(y��)ˎ�ИI(y��)��Ȼ���Џ��ŵ����L���� 2011 ���� 2015 �꣬�Ї��t(y��)ˎ�ИI(y��)��(f��)��������L���_(d��)�� 14.2%���h(yu��n)����ȫ��ƽ������ 6.2%�� 2015 ���Ї�ռȫ���t(y��)ˎ�ИI(y��)�Ј�Ҏ(gu��)ģ�ı����_(d��)���� 10.78%�� �ǃH��������������ڶ����t(y��)ˎ���M����� ����(j��) IMS�A(y��)�y�� 2016 ���� 2020 ���Ї����t(y��)ˎ�ИI(y��)�Ԍ����� 6%�� 9%�ĸ����٣��@�����ڴ��������Һ͵^(q��)��

ȫ��ˎƷ�Ј��ֵ^(q��)��r

��λ��ʮ�|��Ԫ2015 ���Ј�Ҏ(gu��)ģ2011-2015 ���(f��)��

������L��2020 ���Ј�Ҏ(gu��)ģ2016-2020 ������L�� ���(f��)��ȫ��1,068.8 6.2%1,400-1,4304-7%����430.0 6.1%560-5905-8%�W�����144.0 2.9%170-2001-4%�ձ�78.3 2.6%79-890-3%�Ї�115.2 14.2%150-1806-9%����ע�� 1���W�����ָ�����������������Ӣ����������

������ 2���҇��t(y��)ˎ�ИI(y��)�l(f��)չ�śr

������������҇��t(y��)���l(w��i)���I(y��)�l(f��)չѸ�٣��l(w��i)�����M�ò����������t(y��)ˎ���I(y��)�������^��Ľ�(j��ng)�����L�ٶȣ��ڸ����I(y��)�����λ��ǰ�С��S���l(f��)չ�h(hu��n)��׃�����t(y��)ˎ���I(y��)�l(f��)չ���ڲ����и������L���³��B(t��i)��������ֵ���پӹ��I(y��)�ИI(y��)ǰ�Г�(j��)���Ų��Ĕ�(sh��)��(j��)�@ʾ�� 2014 ��Ҏ(gu��)ģ�����t(y��)ˎ���I(y��)����ֵͬ�����L 12.5%�������^�����½� 0.2 ���ٷ��c�����ڹ��I(y��)���w���� 4.2 ���ٷ��c���ڸ����I(y��)�����λ��ǰ�С��t(y��)ˎ���I(y��)����ֵ�����w���I(y��)����ռ�����_(d��)�� 2.8%���^�������L 0.18���ٷ��c���@ʾ�t(y��)ˎ���I(y��)�����I(y��)��(j��ng)�����L��ؕ�I(xi��n)�M(j��n)һ���Ӵּ��ȿ��� 2014�������ĩ��Ӌ���ٷքe�� 12.8%�� 13.5%�� 12.8%�� 12.5%���°������ٳʬF(xi��n)�½��B(t��i)�ݡ��Y�ρ�Դ�����Ų����MƷ���I(y��)˾�� 2014 ���t(y��)ˎ���I(y��)��(j��ng)���\�з�������

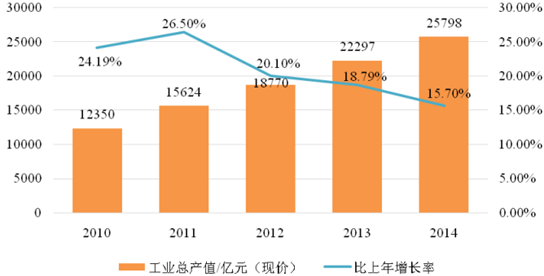

������(j��)�Ϸ��t(y��)ˎ��(j��ng)���о����l(f��)���ġ� 2015 ����Ї��t(y��)ˎ�Ј��l(f��)չ�{(l��n)Ƥ�����@ʾ���҇��ߴ���t(y��)ˎ���I(y��)���a(ch��n)ֵ��“ʮһ��”���g��(f��)�����L���_(d��)�� 23.31%���M(j��n)��“ʮ����”��Ȼ���ֿ������L���^�� 2014 ���_(d��) 25,798 �|Ԫ��ͬ�����L 15.70%��

2010-2014 ��ȫ���t(y��)ˎ���I(y��)���a(ch��n)ֵ������

����ע�� 1��ȫ���t(y��)ˎ���I(y��)ϵָ�ߴ����ИI(y��)�Ŀ��ͣ��������W(xu��)ԭ��ˎ�����W(xu��)ˎƷ�Ƅ��������Ƅ����t(y��)����е���l(w��i)�����ϡ��г�ˎ����ˎ�Ƭ��

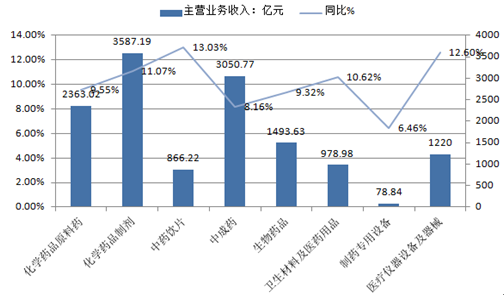

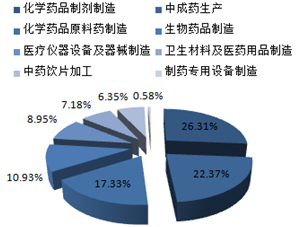

��ӯ��ˮƽ������(w��n)������2016��1��6�£��t(y��)ˎ���I(y��)Ҏ(gu��)ģ������I(y��)���F(xi��n)���I�I(y��)��(w��)����13635.65�|Ԫ��ͬ�����L10.14%������ȫ�����I(y��)���w����7.04���ٷ��c���^����ͬ�����1.23���ٷ��c�������ИI(y��)�У����I�I(y��)��(w��)�������L��������ˎ�Ƭ���t(y��)���x���O(sh��)�估��е�������I�I(y��)��(w��)����ռ����ߵ��ǻ��W(xu��)ˎƷԭ��ˎ���г�ˎ���a(ch��n)���քe��26.31%��22.37%��

2016���ϰ����Ї��t(y��)ˎ���I(y��)���I�I(y��)��(w��)������r

2016������t(y��)ˎ���I(y��)���I(y��)��(w��)�I��ռ��

�������t(y��)ˎ��(chu��ng)�³ɹ�ͻ��

�����������P(gu��n)���T�^�m(x��)ͨ�^�ش���ˎ��(chu��ng)�ơ���(zh��n)�������d�a(ch��n)�I(y��)��헵ȷ�ʽ֧���t(y��)ˎ��I(y��)��(chu��ng)�°l(f��)չ�� ��I(y��)�аl(f��)Ͷ��Ӵ� ��(chu��ng)�·e�O�������� ��(j��)���Ų��Ĕ�(sh��)��(j��)�@ʾ�� 2014�����(n��i)��ˎ���(sh��)���^���������ӣ����� 1.1 �ˎ���� 64 ��Ʒ�N����R�������a(ch��n)���^�������� 11 ���� 3.1 �ˎע����Ո��������̖���_(d��)�� 1,600 �������^�������L�s 60%����ˎ��ˎ��������Ʒ���(sh��)�������½��� 2014 �����ʳƷˎƷ�O(ji��n)����������ˎƷ�������ģ� CDE����Ɍ��u�����h����(zh��n)�R���о���ע����Ո�� 880 ������Ɍ��u�����h����(zh��n)���е�ע����Ո�� 501 ��������Ʒ�N����ˎ��ռ���ؽ� 30%��

�����ܼ沢�ؽM�����ӿ�

����2014 �����(w��)Ժӡ�l(f��)�ˡ��P(gu��n)���M(j��n)һ����(y��u)����I(y��)�沢�ؽM�Ј��h(hu��n)������Ҋ��������I(y��)�沢�ؽM���YԴ���τ�(chu��ng)��l�����t(y��)ˎ��I(y��)�沢�ؽM�����ӿ졣��(j��)���Ų��Ĕ�(sh��)��(j��)�@ʾ�� 2014 �����(n��i)�t(y��)ˎ�ИI(y��)�沢�ؽM�Ŀ�� 250 �����ϣ������~ 600 �|Ԫ���ϡ������~��ǰ�е��Ŀ�������Ϻ��Rʿ�� 47.6 �|Ԫ��ُ?f��)�·���?90%�Ĺə�(qu��n)���ݶ���˾�� 36 �|Ԫ��ُ���ˎ�I(y��)�ȣ����й�˾�ڲ�ُ�����аl(f��)�]����(d��o)���ã����딵(sh��)�t(y��)ˎ���й�˾�_չ�˲�ُ�ؽM���������l(f��)���Y�ɞ�沢�ؽM����Ҫ��ʽ��

����������t(y��)ˎ�a(ch��n)�I(y��)��(j��ng)�^�L�ڵİl(f��)չ���a(ch��n)�I(y��)����^����죬�Ј����ж��^�ߣ����γ�һЩ���ˎ�F�������Z�A���x���_�ϡ�ِ�Z�ơ�Ĭ�˵ȣ���Ҫ�ֲ��ڱ������W���t(y��)ˎ�a(ch��n)�I(y��)�l(f��)չ�硢������İl(f��)�_(d��)���ҡ��c�W��������ȣ��҇����t(y��)ˎ�a(ch��n)�I(y��)���^�����a(ch��n)�I(y��)���l(f��)չ�����������҇��t(y��)ˎ�ИI(y��)�l(f��)չ�ij����A�Σ��a(ch��n)�I(y��)���ж��^�ͣ���I(y��)�l(f��)չˮƽ����R��һ���̶��ό�(d��o)�����ИI(y��)�a(ch��n)���؏�(f��)���O(sh��)���^�ȸ������YԴ���M����r�������꣬�҇���������֧���t(y��)ˎ�ИI(y��)�l(f��)չ�����_�˶�헷����ИI(y��)�l(f��)չ�Įa(ch��n)�I(y��)���ߡ������õ����߭h(hu��n)���£��҇����t(y��)ˎ�ИI(y��)�Ј����O(sh��)�՝u���ƣ��Ј����̶���u��ߣ�ͬ�r�S���ИI(y��)�沢�ؽM�IJ�����٣��Ј����ж�Ҳ��u������

�������⣬ 2011 �� 2 �£�ԭ����ˎ�O(ji��n)�ְl(f��)���°� GMP���ԏ�Դ�^�Ѻ�ˎƷ�|(zh��)����ȫ�P(gu��n)���_��������ȫ��ˎ��Ŀ��(bi��o)����ˎƷ�����a(ch��n)���g(sh��)Ҫ������ߣ����c�ӏ��t(y��)ˎ���a(ch��n)�|(zh��)�������wϵ���O(sh��)������ˎƷ���a(ch��n)�P(gu��n)�I�h(hu��n)��(ji��)�Ŀ��ƺ����������ĘI(y��)�ˆT���|(zh��)����(x��)������Ҏ(gu��)�̵��ļ�����Ҏ(gu��)���������|(zh��)���L(f��ng)�U�����ĸ��������˟o���Ƅ����a(ch��n)�h(hu��n)����(bi��o)��(zh��n)�����������a(ch��n)�h(hu��n)���ھ��O(ji��n)�yҪ���°� GMP �İl(f��)������(d��o)�´���Ҏ(gu��)ģ�^С��ӯ�������^�����I(y��)���R��̭���Ķ�����ИI(y��)���жȡ�

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї��t(y��)ˎ���I(y��)�ИI(y��)�Ј�Ҏ(gu��)ģ�A(y��)�y���ИI(y��)Ͷ�Y���Է���

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2