-

2017���Ї�����ˎ���Ј������A�y���r���߄ݷ���

2016/12/2 10:36:17����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��������һ�N��Ҋ�ăȷ��ڴ��x�Լ����������ȍu�ط��ڲ������ �ܽM�����ȍu�ز�������������Ǵ��x�Ɂy������֬���������|���x�� �y��һ�Nȫ���Լ���������Ҫ���c����m�ĸ�Ѫ�Ǡ�B��������Ժ��� �����p�͡�Ѫ�����͵ęC�ƈD���֞� I����������һ�N��Ҋ�ăȷ��ڴ��x�Լ����������ȍu�ط��ڲ������ �ܽM�����ȍu�ز�������������Ǵ��x�Ɂy������֬���������|���x�� �y��һ�Nȫ���Լ���������Ҫ���c����m�ĸ�Ѫ�Ǡ�B��������Ժ��� �����p�͡�

Ѫ�����͵ęC�ƈD

�������֞� I ������II ������������������������� ���҇����������� II �������������^ 90%��I �����s ռ 5%��I �������������w�����a���ȍu�صļ����ܵ��Ɖģ��o������ �����ȍu�أ������F���͵�“����һ��”�Y����������ʳ �����ݡ�II �����������z�������ֻ���ȱ���\�ӵȲ������������T�� �ȍu��ȱ�����ȍu�صֿ��������w�o����Ч�����ȍu�ء�

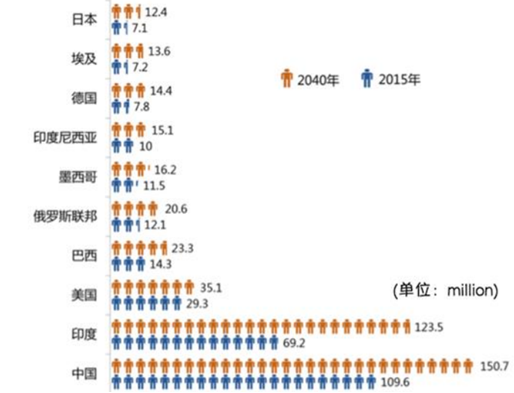

�����҇���ȫ�������������L���ć��ҡ�2015 ��ȫ���緶������ 4.15 �|�˿ڻ������������҇��������˔��s�� 1.1 �|�������� �����������ć��ң��AӋ�� 2040 �껼�ߔ����������� 1.54 �|�� 2015 ���҇��� 130 �f�����������䲢�l�Y������ 40.8%�������g�� �� 60 �q�������p��څ�ݡ�

2015 �����������ߣ�20-79 �q������ǰʮ�ć��Ҽ� 2040 ���A�����ߔ����D

���������ί���һ���C�Ϲ������^�̣���Ҫ�ʳ���\�ӡ�ˎ�Ѫ �DZO�y�ͽ�������“����R܇”���{�R�粻���r�ί���Ѫ�Dz��ӕ� ��əC�w���ٵēp�������ٲ��l�Y�İl����������һ���K��������Ŀ ǰ�t�Wˮƽ�o��������������Ҫ�K���ί���ͨ�^ʹ�ý���ˎ����Ѫ�ǣ� �Ӿ����l�Y�İl����

���C�����D

�������� IMS ������2015 ��ȫ������ˎ���Ј��s�� 600 �|��Ԫ������ �ȍu�خaƷ�sռ 56%��GLP-1 ���w���ӄ��ˎ��sռ 10%��DPP-4 ���Ƅ� �ˎ��ռ 24%��SGLT2 �����ˎ��ռ 5%���������yС���ӽ���ˎռ 4%��

ȫ��������ˎ�Ј�Ҏģ�D

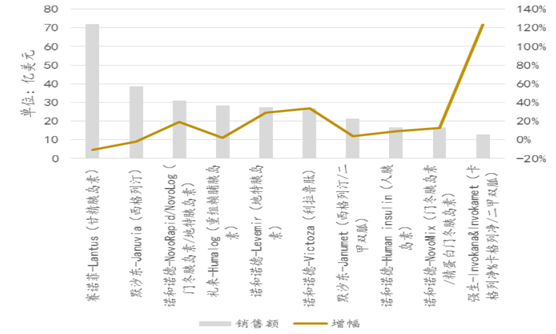

������ǰ����ȫ�������ί�ˎ���Ј��У��ڷ�����ˎ��̎��������λ�� ��������еĸ������塢�����R�صȶ��ǻ�������Б��ÏV���Ŀڷ�ˎ �DPP-4 �ˎ���N���~��ߣ��� 92 �|��Ԫ������ 2014 ��ͬ�Ƚ��� 1 �| ��Ԫ���N���~���L����ߵ��Ǐ����Ŀ����Ѓ����� 2014 ��ͬ������ 7 �| ��Ԫ����˹�������_���Ѓ��� 2014 ������ 3 �|��Ԫ��

���������R�����҇���һ���ڷ�����ˎ����������S���_����ͪ����� ���εȴ��ȍu�ط��ڄ���������ͪڷ�����ˎ���^�M���Ј����� �����ˎ����Ј�Ҏģ�ܵ�һ���_������Ŀǰ�����R������ II ������ ��õĿڷ�����ˎ֮һ��GLP-1 ������У��������� 2015 ��� 2014 ������ 2.9 �|�N���~���� ���������� 2.4 �|��Ԫ�� �ȍu���������I���Ј�Ҏģ����ˎ��� 2015 ��ȫ�� top10 �� ��ˎ���У��ȍu�خaƷ���� 6 ֻ��ռ��ȫ���һ������ˎ���Ј��� �������ί���ռ������һ�ˎ�����ռ���^���Ј����~�ķN� DPP-4 �ˎ�GLP-1 �ˎ������p�ҵȡ��N�� TOP9 ����ˎ�ﱻِ �Z�ơ��Z���Z�¡��Y����Ĭɳ�|�aƷռ����

2015 ����Ҫ����ˎ���N���~�D

����2015 �꣬�҇��������˔��� 1.1 �|����������L 19%�����ߔ� ��������ӡ�����Ⱥ�w������L���ʬF�����ijDž^��������^�Uչ�� څ�ݣ����S��������g�����Ї�������̎�ڸ��ٰlչ�A�Σ������ʵ��� ���Ȟ�ͻ�������^�����˔����ڳDž^�������L�^�죬�ҝ��ڻ����˔��� ����ڳDž^��

2011-2015 ���҇��������˔��D����λ���f�ˣ�

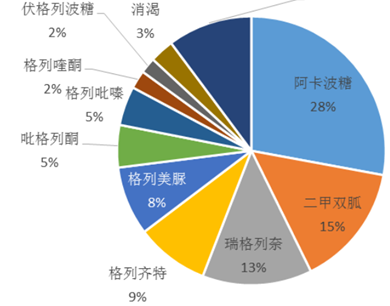

����2015 �����������ˎ�Ј�Ҏģ���_ 413 �|Ԫ�� ͬ�����L 6.7%�������ȍu�ؼ����������Ј�Ҏģ���_ 176 �|Ԫ��ռ�� 42.6%���ڷ�����ˎռ����������ˎ�Ј����~�� 56.6%���Ј�Ҏģ�_�� 233.6 �|Ԫ��ͬ�����L 8.8%��

�����ӱ��tԺ�����@ʾ��2015 �������ȍu���Ј����� 12.16%���ٶ����L�� ����ͬ��������ˎ�Ј����١����y�ȍu�����L������ԭ����Ҫ��ӱ� �tԺ�Դ���������tԺ����������ˎ�� DPP-4 � GLP-1 ��Ј����ٷ� �e���_ 38.43%�� 23.70%���mȻ���ͽ���ˎ��m�M���Ї������Ј�Ҏģ�� �ޡ������aƷ��Ĭɳ�|��������͡�����Z�S�����p��������c��Nˎ�ﶼ �����õĴ���M�ɶ�N�ͷ�ˎ��� 10.93%���ٶȷ������L��

�ӱ��tԺ��������ˎ���N���~�����L�ٶȈD

�����ڷ�����ˎ�Ի��Wˎ������ռ 93.5%���Ј����~������ 6.5%���г� ˎ���Է��������������ڻ��߶��ԣ��ڷ�����ˎ���ӽ������ݣ�����ʹ �á��҇��Ј���ǰʮ�����N�ڷ�����ˎ��Ӌ�Ј����~���_ 90%���Ј����� �ȸߡ�

2015 ���҇��ڷ�����ˎ������Ј����~�D

�����������ǵȾł��aƷ�黯�Wˎ��ռ�Ј����~�� 87%���ڷ�����ˎ�У� �Ј����~������α����ø���Ƅ��ˎ�����鰢�����Ǻͷ����в� �ǡ��ӱ��tԺ���������N���~�_ 7.7 �|Ԫ����������ˎ��λ�����а� ���tˎ�İ���ƽռ 74%�ķ��~���ӱ��tԺ�����в����N���~�� 1.2 �|Ԫ�� ͬ�����L 19%����������ı���ռ 55%�ķ��~���p���ˎƷ��Ҫ������p�ң��N���~���ٞ� 11%���ӱ��tԺ�N���~ �� 3.9 �|Ԫ������ʩ�F��ˎ�I�ĸ��Aֹռ 84%�ķ��~��

2015 ���҇��ڷ�����ˎ TOP10 ���N�aƷ�Ј����~�D

�����҇����й����tԺ�ӱ��tԺ�@ʾ���ȍu���ռ����ˎ��Ŀ����� ���걣���� 35%-50%��������ˎ����ռ������һ����ߌ�ˎƷ���� ���DŽ��Եģ��S���l�����������˾� GDP ���L���Ј�Ҏģ���������L�� 2015 ���҇��������˔��� 1.1 �|���ژӱ��tԺ�У������� ռȫԺ��סԺ���ߵ� 9.98%��δ���������������L�ʞ� 2.37%���AӋ 2020 ���������˔��� 1.13 �|��

�҇�������ˎ���ȍu����Ј�Ҏģ�D

�������Ї����г��^һ�뻼��δ���_�\���������ڻ��ӣ��\�����ڲ��� �^�������r���������� 10%�������ǿɷ��ɿصģ����������S�� �߽K���������L����Ҫ�Գ���ˎ�����ұO�yѪ�ǹ��������ǿh���Ϳh�� ���µ��������ڻ��߽�����Ѫ�DZO�y�϶���һ�������y�������l�Y �p���]�������J�R���t�ڈ�������Ķ��y�Կ��Ʋ��飬���l�Y�� �����ʸߣ�����Ӱ푻��ߵ������|�����s�̉������҇��������S�L �Y���@ʾ��72%�����ߺϲ���Ѫ����/��Ѫ֬������

����Ŀǰ�ڷ�����ˎ�ĽK�˷ֲ���Ҫ�ڳ��еȼ��tԺ�����������ˎ�꣬ �ٴΞ�h���tԺ�����h���tԺ�Ŀڷ�����ˎ������ߣ��w�������t���� �ߵĹĄ���t��֧����ʽ��Ӱ푡�

2015 ���҇��ڷ�����ˎ�K�˷ֲ������وD

����2015 �꣬�҇�����֪���ʞ� 40%��2010 �֪꣬���ʞ� 30%���AӋ 2020 ���҇�����֪�����_�� 50%���y��Õr�� 5650 �f����ʹ�ý���ˎ��

�҇�������֪���ʺ���ˎ�˔��D

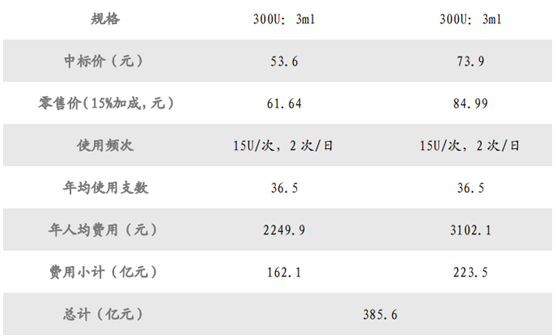

����2015 ������ȍu�ؼ����������Ј�Ҏģ�� 176 �|Ԫ���AӋ 2020 �� �Ј�Ҏģ�� 385.6 �|Ԫ��δ������ͺ����� 17%�����ծ�ǰ���a�ȍu�����N���~���m���^ 20%�����L�ʜy�㣬�Õr���a�ȍu�،�ռ�����^ 50%���� ����

2020 ���Ї��ȍu���Ј�Ҏģ�A�y��

�������� IMS ������2015 ��ȫ������ˎ���Ј��s�� 600 �|��Ԫ���ҡ� ���a�ȍu�؏S�ҏğo���У����Ј���ȫ��������Iռ��������ć����� �Iռ��һϯ֮�أ��������aˎ��ȡ���M��ˎ��څ���^�m���m���t�����M ���������ýo����t����ˎ�����ȍu���Լ����Ї��a�ȍu��ˎ�����Mһ �����������g��δ��������п��ܕ�ռ���^����Ј����~��

������������lչ�A�ε����ƣ��҇����l��������Ȼ�^��֧������ �кܴ��e���ټ����t�����wˮƽ�IJ�ͬ�������҇��ȍu���Ј����F�� �^��ij��l��e���Ї����tˎ�Ј�̎����څ������A�Σ��ڴ��г��У� �����������tԺ�У�����ˎ����N�����L�ʾ������Ї����������w Ҏģ���ٱ����� 10%���ң������й����ӱ��tԺ 2011-2015 �����ƽ���� �L�ʞ� 7.8%��2015 ���������@�ž����� 5.0%��

�ӱ��tԺ����ˎ���N���߄݈D

����2009 ������t���������ȍu�غ��ؽM���ȍu���О���ȫ������ �^����횸��w��ʹ�õڶ����ȍu�ػ���ؓ���^С�����˾��M�üs�� 2200 Ԫ���܉� 100%���N�����w���ܶ��^�ߡ��������ȍu���ڇ����t���О��� ���ʡ����ҕ��r�{�������˾��M�üs�� 3500 Ԫ��Ŀǰ��ʡ�ݶ��������������t���������������t�����w��߀�������r�τt���و��N ������������������Y��I���������ȍu�أ���u�ŗ������ȍu���Ј����t�������䌍֮ǰ���h���tԺ 90%�������ߑ���ʹ���ȍu�ص���鲻�� �佛��������δʹ�ã�����ҽyӋ�ֹ��� 2008 ���r������˾�������� 4761 Ԫ�����t�����ߺͻ�ˎĿ䛳��_��ˎ���N�����ӽ� 100%��ͬ�r �ǻ�ˎƷ�N�˳������Ј������ֻ����Ј�ԭ�ЮaƷ�ij������ˎ�v�� ���g������˵������ȍu���ڿh�l�tԺ�Ј��ĝB�����߽��������ߎ� ��֪���ʺ��\���ʵ���ߣ�ʹ�ö����ȍu����Ⱥ����ÿ�� 2.5%�������� �ӣ�����ʮ�fӋ������ڶ����ȍu�؎���ÿ�ꔵ�|�ľ��Ј�������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ����˹�C����&�۲��Ƽ����Ժ��������������坍�I����ģ�ͣ�̽��ȫ���Ñ����L��·��

- ���y�g���W�Tӭ�����I��

- �ĝ�����ˇ��ȫϵ�y���ף��۬�IZEN�����������飩�Nֲ�w�����Nֲ��Ʒ�|�µ䷶

- ԏ������L�塱 �L����܇6���N����܇11.07�f�v ͬ�����L12.86%

- �ڶ��á���ģՓ������ِ | ˼����������I�����^�������˙C�f���·�ʽ

- ͻ��3000�f��Ӌ�㣡��ɫ������ɹ�����Ӌ��C���I���û�����Ӌ���¸߶�

- ���{AI��ԇ����ʽ�l��PC�棬����У��AI��ԇ�w�

- �̵����ɹ��e�k������I�ҿ�������ԴՓ�������\׃���µľGɫ������ƪ

- 2025��һ��һ�o��ƽ�_�������]��Σ����x���|ƽ�_���o���W��֮·

- �������È��������¡����S�����ս����� �¹��o���l�������M�»���

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2