-

2016���Ї��ʘ����M�������У��͏d��(j��ng)��(j��)�����V��ИI(y��)����

2016/12/11 10:33:17����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

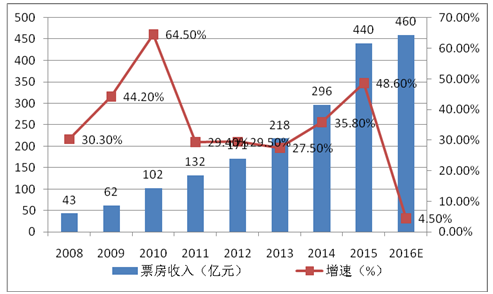

������ʾ����һ�� ��(j��ng)��(j��)�Y(ji��)��(g��u)������ Ӱҕ�ʘ����M�M(j��n)��������L��1. �^Ӱ������ʢ���Ը��M�c��������ĺ��Ӱ�Ј��������S���҇����M�Y(ji��)��(g��u)���M(j��n)һ����(y��u)�������Ļ��a(ch��n)�I(y��)���M������ጷţ�2015 ���Ӱ�I(y��)Ʊ������ͻ�� 440 �|Ԫ���h(hu��n)��ȥ�����L 48.6%������һ�� ��(j��ng)��(j��)�Y(ji��)��(g��u)������ Ӱҕ�ʘ����M�M(j��n)��������L��

����1. �^Ӱ������ʢ���Ը��M�c��������ĺ��Ӱ�Ј�������

�����S���҇����M�Y(ji��)��(g��u)���M(j��n)һ����(y��u)�������Ļ��a(ch��n)�I(y��)���M������ጷţ�2015 ���Ӱ�I(y��)Ʊ������ͻ�� 440 �|Ԫ���h(hu��n)��ȥ�����L 48.6%��2007~2015 �꣬�҇��ӰƱ�����������(f��)�����L�ʞ� 38.23%���҇���(j��ng)��(j��)���M(j��n)�����L�ٶȷž����Y(ji��)��(g��u)�D(zhu��n)���A�κ����Ӱ���ҕ��������Ă�ý�ʘ��ИI(y��)“�澳�ϓP(y��ng)”���w�F(xi��n)�������@“�ڼtЧ��(y��ng)”�������o(j��)����ʮ����Ľ�(j��ng)��(j��)Σ�C(j��)�У������������ИI(y��)��˥���ˣ����R�]���Ӱ�s�澳�v�w���o�^������ο���ϣ�������҇���(d��ng)ǰ��(j��ng)��(j��)�D(zhu��n)���΄��£��Ї��Ӱ�ИI(y��)Ҳ�ڽ�“�ڼtЧ��(y��ng)”�澳�ϓP(y��ng)���ИI(y��)�����R���^�ѵİl(f��)չ�C(j��)����

�Ї��ӰƱ���������L

�Y�ρ�Դ�����_�Y������

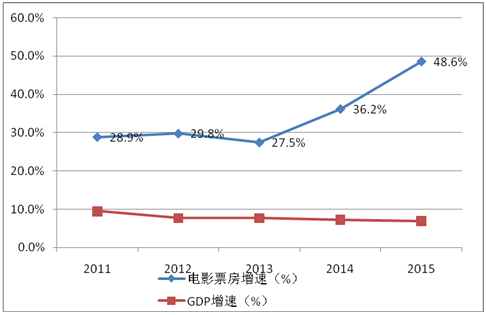

�ڼtЧ��(y��ng) - �Ї� GDP �����c�ӰƱ�����ٱ��^

�Y�ρ�Դ�����_�Y������

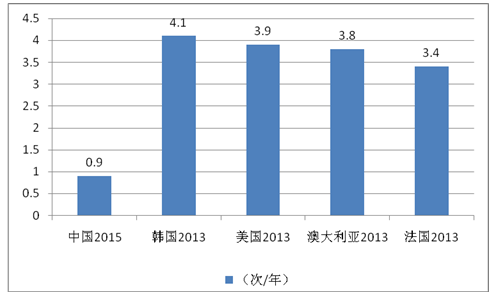

�����^Ӱ�˴����LѸ�٣��˾��^Ӱ�Δ�(sh��)���кܴ��������g ��2015 �꣬�҇�����^Ӱ�˴��״�ͻ�� 10 �|���_(d��)�� 12.56 �|�˴Σ�ͬ�����L 57.8%��2014 ��Ȟ� 8.3 �|�˴Σ����� 14 �|����(n��i)�˿�Ӌ��ȫ���^Ӱ���_(d��)�� 0.9 ��/��/�ˡ��c 2013 ���˾��^Ӱ�Δ�(sh��)ǰ�ĵć�����ȣ��n���˾����^Ӱ�� 4.1 �Ρ������˾����^Ӱ 3.9 �Σ��҇��˾��^Ӱ�Δ�(sh��)�������g߀�ܴ�

�Ї��c��������˾��^Ӱ�Δ�(sh��)���^

�Y�ρ�Դ�����_�Y������

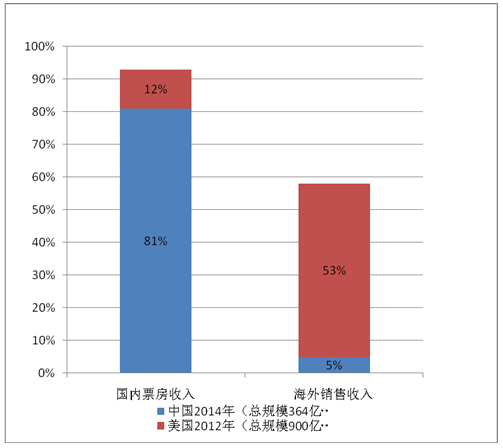

�����c��ͬ�r���҇��Ӱ�Ј��Y(ji��)��(g��u)ʧ��ؽ����(y��u)�����Ը��M�c��������ĺ��Ӱ�Ј��������������Ӱ�Ј���������(j��ng)�^����İl(f��)չ���γ��˳���Ķ�݆�λ��ՙC(j��)�ơ��Ӱһ����ӰԺ��ӳ 2~3 ���º���m(x��)�_���������Ŵ��ڣ���������(qu��n)�����M�c���ȣ�����ÿ�����ڵİ��(qu��n)�r���^�鷀(w��n)�����Ӱ���(qu��n)��ُ�е�“������”��ÿһ�A�΄�(chu��ng)���ṩ�˱��ϣ��Ķ����F(xi��n)�Ӱ��������ͨ�����ԣ�һ����ͨ�Ӱ��ӳ��ć���(n��i)Ʊ�����룬ֻռ���w����� 10%���ң����� DVD���{(l��n)��������ý�wҕ�l�c���ڃ�(n��i)�ļ�ͥ�ʘ�����ռ�ȿ��_(d��) 30%���ϡ�

��������“ ������ ” ���ՙC(j��)�Ʋ����� ���҇����Ӱ�Ј��_�l(f��)ʮ�����ޡ����ڎ��]��“������”���o(h��)���F(xi��n)�а��(qu��n)����Y(ji��)��(g��u)�������ơ����������ɇ��Ӱ�a(ch��n)�I(y��)�Y(ji��)��(g��u)���l(f��)�F(xi��n)��2014 ���Ї��Ӱ�a(ch��n)�I(y��)��Ҏ(gu��)ģ 364 �|Ԫ����ţ�~60 �|��Ԫ������Ҫ�����ڇ���(n��i)Ʊ�����룬ռ��81%��2012�������Ӱ�a(ch��n)�I(y��)��Ҏ(gu��)ģ��900�|Ԫ�����Ї���(n��i)Ʊ������Hռ12%���ҕ�ڙ�(qu��n)�����M�ҕ��PPV/VOD �c���� DVD �Ⱥ��Ӱ�Ј�����ռ�� 35%�������f���Ї��Ӱ�a(ch��n)�I(y��)�ĺ��Ӱ�Ј���̎�����A�Σ�δ���l(f��)չ���g�V韡�

�����Ӱ�l(f��)�д�����

�Y�ρ�Դ�����_�Y������

�����Ӱ�a(ch��n)�I(y��)�Y(ji��)��(g��u)���^

�Y�ρ�Դ�����_�Y������

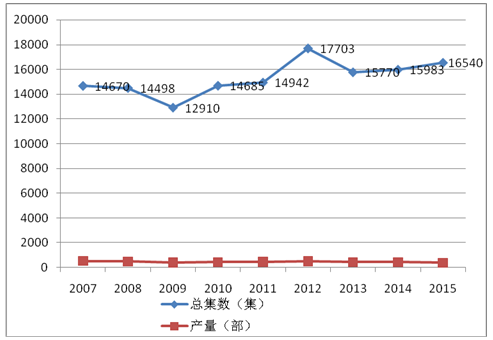

����2. �ҕ���a(ch��n)����(w��n)�����L����Ʒ��(n��i)�ݹ�����(y��ng)��

��������������a(ch��n)�ҕ���a(ch��n)�����w�ϳʬF(xi��n)��(w��n)�����L��څ�ݡ��ڽ�(j��ng)�v�� 2008~2009 ���С���»����ҕ���a(ch��n)���� 2010 ���_ʼ�����������ⲿ�Y������ӿ���ҕ���ИI(y��)���� 2012 ���҇��ҕ���a(ch��n)���_(d��)���������픷壬��a(ch��n) 17,703 ���B�m(x��)����2013~2015 �꣬�B�m(x��)���a(ch��n)����(w��n)��������2015 �꣬ȫ�����a(ch��n)��ɲ��@�á����a(ch��n)�ҕ���l(f��)���S���C���Ą�Ŀ�鿂Ӌ 394������a(ch��n)�B�m(x��)����Ӌ 16,540 ����

2007~2015 ���Ї��ҕ���ИI(y��)�a(ch��n)���śr

�Y�ρ�Դ�����_�Y������

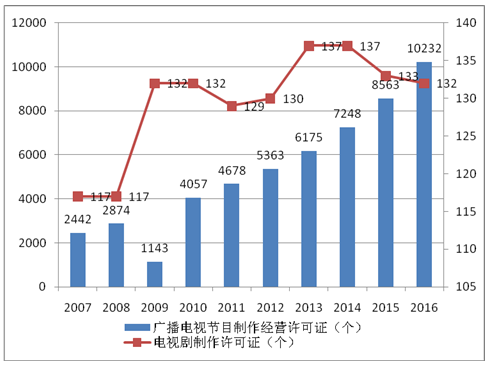

�����ĽY(ji��)��(g��u)���� �ҕ���ИI(y��)��(n��i)��I(y��)��(sh��)�����࣬�Ј����ж��^�͡���������С��V���ҕ��(ji��)Ŀ������(j��ng)�I�S���C���ęC(j��)��(g��u)��(sh��)���@���L������Ŀǰ������ԓ�C�ęC(j��)��(g��u)��(sh��)���_(d��) 10,232 �ҡ��͡��ҕ�������S���C���N�������ԣ�2016 �꣬���С��ҕ�������S���C���N�����ęC(j��)��(g��u)��Ӌ 132 �ң���������C��λ��(sh��)��������(w��n)�����^��ϡȱ��ͬ�r��Ŀǰ�^�����(sh��)���ҕ�������C(j��)��(g��u)ÿ����Բ������ҕ���� 1 �� 2 ��֮�g���Ј����������l(f��)�г��^ 4 ���ҕ���������C(j��)��(g��u)ռ���^�͡�

����2011~2015 �꣬ÿ��l(f��)�� 1���ҕ���������C(j��)��(g��u)ռ���ڳ��m(x��)�������l(f��)�� 4 ���������ҕ���������C(j��)��(g��u)ռ���ڳ��m(x��)�½����Ј����w���ж��ڲ��ཱུ�͡� �ڼ��ҵ��Ј������У�����ϡȱ�S���C�Y�|(zh��)�����ғ����^���ҕ�����������������C(j��)��(g��u)���a(ch��n)��Ҏ(gu��)ģ��Ч��(y��ng)���γɸ����ډ����ИI(y��)��(n��i)�ă�(y��u)�|(zh��)������˾����m(x��)ͨ�^ IPO����ُ�ȷ�ʽ�����Y���Ј��M(j��n)�����ϡ��U(ku��)չ��������������������ИI(y��)��(n��i)��ُ���٣��ИI(y��)���ж�����������

2007~2016 �����ҕ���ИI(y��)�S���C�C(j��)��(g��u)��(sh��)׃����r

�Y�ρ�Դ�����_�Y������

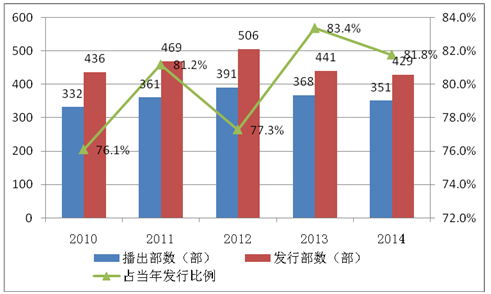

���������w������֡� ��������ı����� ����Ʒ�ҕ����(n��i)�ݹ�����(y��ng)�� ���� 2010~2014 ��ÿ����݆�l(f��)���c�������ҕ������������s����20%���°l(f��)�Є�Ŀ�o�����r���š��M���ҕ�����o��֣�����Ʒ����(sh��)���sһֱ���ܝM���Ј�������ҕ�l�W(w��ng)վ�������(qu��n)�Լ�“һ������”���ߵ������Ƅ��£���Ʒ���̘I(y��)�rֵ���l(f��)�����(qu��n)���ײ����������ԾW(w��ng)�j(lu��)���(qu��n)������һ���ҕ�����ۃr�� 2 ��ǰ�� 100~200 �f/�����L�� 500~800 �f/�����q���@�ˡ�

2010~2014 ��ÿ���ײ�����(sh��)��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �h(yu��n)��ENR��������ĿƼ�����

- ǰ5�����҇��p���I(y��)��(j��ng)��(j��)�\�л������

- �{���r�V�������V�ݽ��������ؚw��ı�Դ��ֱ����ϳ���

- ̫ԭ�x���¸����b��O(sh��)Ӌ����˾��ȫլ���b���y(t��ng)�F(xi��n)���D(zhu��n)�g

- ���ƹ��ܡ�AIϵ��ح�����iTerms Pro����I(y��)֪�R�솖�𡱣����S�r�@ȡ����֪�R�c���ߣ�

- 2025����Čá�����̫�}����Уǧ�� �����˲Ź��茦�ӕ��ɹ��e�k

- (li��n)��ߵnj��y�p�߶�ȫ�ݺڿƼ��Wҫ�V�ݽ�����

- ���������e��ʳ�p��(li��n)���ƽ��Ȧ��O2Oģʽ�cȼ���M�ᳱ

- �˲ŵġ�����۞��������M(j��n)�L���ǾG���ǹȡ������˲���^(q��)

- �ذ�ɷݳ��m(x��)����ȫ���\�I���������ذ�Խ�ϻ��أ�Ҋ�C���M(j��n)���������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї��ʘ����M�������У��͏d��(j��ng)��(j��)�����V��ИI(y��)����

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2