-

2017���Ї�ú̿�ИI�r���߄ݷ������Ј������A�y

2016/12/16 10:21:19����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

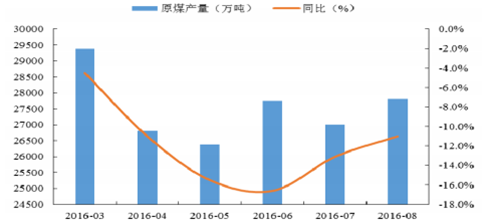

������ʾ��2016 �� 1-8 �£�ȫ��Ҏģ����ú̿��I��Ӌ���aԭú 21.8 �|����ͬ���½� 10.2%�����S���ļ��ȶ���ú�����՝u�o�ȣ� ��ú�N�r��q���B�B�����ֵ^�������F“ú��”�F�������������F���������ИI����^����2016 �� 1-8 �£�ȫ��Ҏģ����ú̿��I��Ӌ���aԭú 21.8 �|����ͬ���½� 10.2%�����S���ļ��ȶ���ú�����՝u�o�ȣ� ��ú�N�r��q���B�B�����ֵ^�������F“ú��”�F�������������F���������ИI����^��������ú̿���o��r�� ����ú�����a��Ը���ߣ����M�a��ጷŲ����A�ڣ����� 10 �µף��ܹ�·�\�M�ϝq���F·�\���ʹ������\����Ӱ푣���I�� �ڎ�漰�ۿڎ��С���ϓP������늏S�պ��ܚ��Ӱ������^�죬�F؛������Ȼ�^��o����

2016 ��ԭú�a�����m�»�

�Y�ρ�Դ�����_�Y������

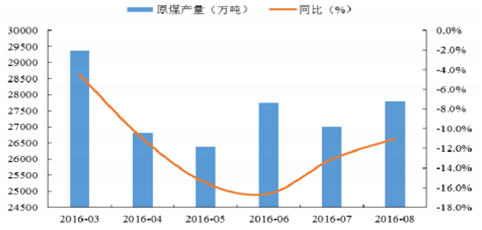

�������S�҇������lչ�M��“�³��B”��ú̿����늏S�����ĵ��ИI���ٷž�����ú̿������½��B�ݣ�ú̿���M�����m�»���2014-2015 ���ϰ��꣬ú̿���M���քe�½� 3.02%��3.67�����M�����½��ʔU��څ�ݣ�2016 ���ϰ��꣬�҇�ú̿���M�� �� 18.1 �|����ͬ���»� 4.60%��

2016 ��ԭú���M�����m�»�

�Y�ρ�Դ�����_�Y������

�����܇���ú̿�ИI�ޮa����Ӱ푣��҇��A�����|�����A�|�ȵ^ú̿������� 2015 �� ���_ʼ�»����������A���^����½��ٶ���죬2016 �� 3-5 ��ͬ�Ƚ������� 12%���ϣ�1-7 ��ú̿����� 0.83 �|����ͬ�� �½� 34.73%����Ҫ�ۿ�ú̿������»����҇������߸ۼ�������ۡ����Ƹ�ú̿��������F�»��B�ݣ�2015 �������_ ���ˮƽ��2016��7���ػʍu��ú̿�����270.50�f����ͬ���½�62.61%���������ú̿�����178.0�f����ͬ���½�45.40%�� ���Ƹ�ú̿����� 275.20 �f����ͬ���½� 43.25%�����ļ���ú늺�ͬՄ���R������늏S��ú�Q�̲�ُ�e�O���^�ߣ��ۿ�ú ̿�������̎�ڽ����ƫ��ˮƽ��

�������c늏Sú̿�����m��λ�ǻ�������ИI��ú̿���������sռú̿�����M���� 50%����ú̿�_���ИI����Ӱ��^�� 2015 ��ȫ���������� 5.55 �f�|ǧ�ߕr��ͬ�ȃH���L 0.52%��2015 ������ɰl��� 4.21 �f�|ǧ�ߕr��ͬ���½� 2.8%�� 2016 ���ϰ�������ɰl��� 2.06 �f�|ǧ�ߕr��ͬ���½� 3.1%��������ИI��ú��������2015 �� 12 ��ĩ��ȫ�����c늏S ��ú 7358 �f�������� 22 �죻2016 �� 7 �£�ȫ�����c늏S��ú 5116.90 �f������ú�����씵���� 15 �졣������ИI��ú�� ������2015 ��ȫ�����c늏S��ú�� 11.34 �|����ͬ���½� 8.79%��2016 ���ϰ���ȫ�����c늏S��ú�� 5.47 �|����ͬ���½�3.21%��Ŀǰ��ú̿�a���Mһ���»������҈Գ֏ć���ʩ“276 ��������”�ޮaӋ����ú̿�r����F���m�Դ����������֮ ���ļ��ȵ�����ú̿�����a�����w���ҡ�

2015 ��ׇ������cú�V����½�

�Y�ρ�Դ�����_�Y������

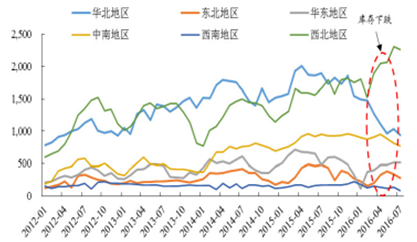

���c늏Sú̿�����:ֱ����Ӌ���»�څ��

�Y�ρ�Դ�����_�Y������

����2014 ���ԁ�ú̿�Ј�����ָ����ʎ���{���� 2015 �� 10 ��ú̿�Ј�����ָ���ѽ���-52.1��̎���^���B������ƽ��ָ ���@ʾú̿�_���ИI̎�ڇ����^ʣ��B������ƫ��ָ���@ʾ�ИI̎������ή�s��B��2016 ���ϰ����_ʼ��ú̿�a���s�p��ú̿�r��������2016 �� 8 �£�ú̿�Ј�����ָ���ѽ������� 6.2������ƽ��ָ���@ʾú̿�_���ИI�a���^ʣ�õ����r���⣻ ����ƫ��ָ���@ʾ�ИI̎������ƽ����B��

�Ї�ú̿�_���ИI����ָ��

�Y�ρ�Դ�����_�Y������

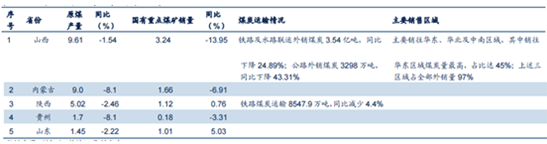

����2014 ���҇�ú̿�a���_ʼ���F�»���2014 �ꡢ2015 �ꡢ2016 ���ϰ���ú̿�a��ͬ�ȷքe�»� 2.53%��3.20%��9.70%�� �a���»������ʔU��څ�ݡ���Ҫԭ�����ڇ�������ú̿���M���ƴ����Ⱦ�������Y���{�����ؓ���L���ܵ��M��ú������Դ �_���B��ú̿�a���^ʣ������ú̿����ʧ�{��ú�r����µ���ú��p��ú̿�a����2015 ��ȫ��ú̿�N�� 35.15 �|����ͬ���� �� 5.15%��2016 ���ϰ���ú̿�N�� 15.30 �|����ͬ���½� 8.4%�� 2015 ��ú̿�a��ǰ���ʡ�ݷքe��ɽ�������ɹš�������F�ݼ�ɽ�|����Ӌ�a�� 26.92 �|����ռȫ��ԭú�a�� 73%�� 2016 ���ϰ���ú̿�a��ǰ���ʡ�ݷքe����ɹš�ɽ����������F�ݺ��½�����Ӌ�a�� 11.86 �|����ռȫ��ԭú�a���� 72.76%�� �҇�ú̿���a�ؼ��������������҇��|�ϲ��غ�ú̿���M�^�����㽭�����ϵȵأ���Ҫͨ�^���K��ɽ�|��ɽ�������յȵ� ͨ�^�F·���غ��\ݔ�ķ�ʽݔ��ú̿���҇��ϲ�ú̿���M�^�V�|���������V���ȵأ���ɽ�������Ͻ��������Dݔ��ú̿�� ���҇��|��ú̿���M��ɽ�|�����K�����������ϵȣ��������ɽ�������Ͻ��ɺ����\ݔ������ú�ء�

2015 ��ȫ��ú̿���a�خa�N��r����λ���|����

�Y�ρ�Դ�����_�Y������

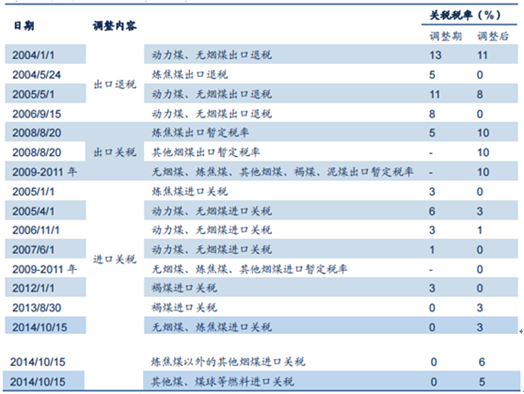

������ֹ��Ŀǰ�Ľ����lչ�³��B���҇�����Դ�������������ӡ�ú̿�ИI�΄���ʢ�D˥�Լ������ܭh��Ҫ��������ߣ��� ����ú̿�M��������Ҳ�l����������׃�����҇�ᘌ�ú̿�ИI�Ķ������ߴ��·֞�Ą���ƃɷ��棺�� 2006 ��֮ǰ���� ����ʩ���ڌ����͌����Q�����ߣ���ȡ�����˶��Ą�ú̿���ڣ������M���P���s��ú̿�M�ڡ�2006 ��֮���҇���Դ���� �������ӣ�ú̿�P���{������Ą��M�ڡ����o�����YԴ�ķ����D׃������˳����P�����������M���P����

�҇�ú̿�M���ڶ����{����r

�Y�ρ�Դ�����_�Y������

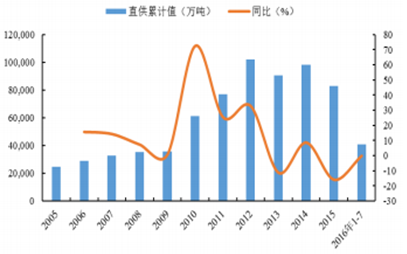

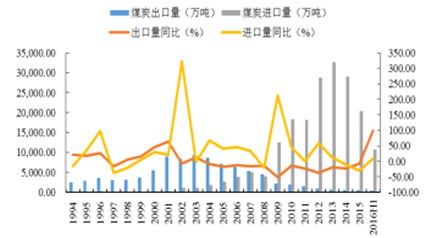

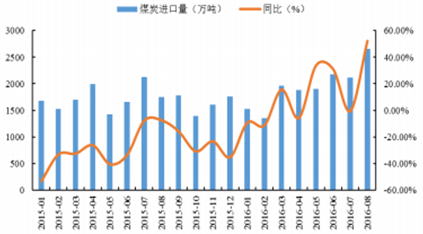

������ 2004 ���_ʼ���҇�ú̿���������B�m�»� 12 �ꡣ 2009 �꣬�҇�ú̿������ 2239.57 �f�����M���� 12584.01 �f����ͬ�ȼ��� 211.94%���҇���ú̿�����ڇ��D׃��ú̿���M�� ������ 2009 ���ԁ����҇�ú̿�M�������F�B�m 5 �����L��2011 ���҇����^�ձ��ɞ������һ��ú̿�M�ڇ���2013 ���҇�ú ̿�M�� 32701.77 �|����ͬ�����L 13.39%���_���vʷ��ֵ����ú̿�ИI��h��Ӱ푣��@һ���Lڅ���� 2014 ���_ʼ�Ȼ��ֹ�� 2014 ���҇��M��ú̿ 29122 �f����ͬ���»� 10.95%��2015 ���M��ú̿ 20418 �f����ͬ���½� 29.9%��

����2015 �� 1 �£��҇�ú̿�M���� 1678 �f����ͬ���»� 53.27%��2 �·�ú̿�M���� 1526 �f����ͬ���»� 33.13%���h���� �� 9.06%��Ҳ���� 2012 ���ԁ����¶����ӛ䛡�2015 �� 7 ���҇��M��ú̿ 2125 �f����ͬ�Ȝp�� 203 �f����ͬ���½� 7.69%�� ���h������ 464 �f�����h�����L 27.93%��2016 ���ϰ����҇��M��ú̿��ݴ�����ú̿�M���� 10803 �f����ͬ�����L 8.2%��2016 �� 5 �¡�6 ��ú̿�M��ͬ�ȷքe���L 33.64%��30.95%��8 ��ú̿�M���� 2657 �f����ͬ���������_ 52.09%��

�����M��ú���F����������ֱ��ԭ�������҇������� ʩ������ޮa���ߣ�����ú̿�������տs���Ј�ú̿��������ú̿����Y��ʧ�{�������M��ú�ăr�ݣ�������ú��I ͨ�^�����M��ú�����a����ú̿ȱ�ڡ�

�҇�ú̿�M������r

�Y�ρ�Դ�����_�Y������

2015-2016 �� 8 ��ú̿�M�����������B��

�Y�ρ�Դ�����_�Y������

����2015 �꣬ȫ���F·���\���_ 55 �|�����ϣ�����ú̿�\ݔ���� 30 �|�����ң���ֹ��Ŀǰ��ú̿�\ݔ����H 23 �|�����ҡ� �S�� 2015 ����ɼ�������ʽͨ܇�\�I��Ӌ�� 2016 ���؛�\���� 2000 �f�����h���\��Ҳ���_�� 2 �|�����ҡ������F·�lչ Ӌ�������ؾ���˷�S�����ɼ��������\úͨ����Ӌ�\����K���_�� 11 �|�����ҡ���ֹ��Ŀǰ�������ĸۿ��\ݔ����ֻ�� 6.7 �|����2015 �꣬ȫ��ú̿�F·��Ӌ�l�\�� 20 �|�����ң�ͬ���½� 12.6%���F·ֱ�_ú̿ 14.52 �|�����ң��F·��ˮú̿��Ӌ �l�\�� 5.48 �|�����ҡ�ȫ��ú̿�N�� 35.15 �|������ˮú̿ 6.09 �|�����F·ֱ�_ú̿ 14.52 �|�������\ֱ�_ú̿ 14.54 �|���� ���N�\ݔ��ʽռ�ȷքe�� 17.33%��41.31%�� 41.36%��2015 �꣬�҇����Q��ˮú 6.09 �|�����ң�������܇�� 200 ����ķ� ���ԃȲž����\ݔ���ݣ�����ˮú����Ҫú̿��Դ�Ǵ��;C�ϻ�ú̿��I������Fˮ�\ռ�н^�����ݣ��\ݔ�YԴ������� 5.48 �|�����ң�������ɢ����f��܇��ˮ·�\�^�鳣Ҋ���H�� 6090 �f�����ң�ռ��Ҳ�����^С 10%���ҡ�

����2014 �� 1 �£����Ұlչ�ĸ�ί��������Դ�ְl����ú̿�����lչҎ�������@���҇��ײ�ú̿�������Ҏ����Ҏ���ڞ� 2013 ���� 2020 �ꡣ��ú̿�����lչҎ������������Ҫ�΄գ�“����ú̿����ͨ������ȫú̿�����wϵ����������ú̿������I�� ����ú̿�Ј��wϵ���ƏV�������M�������g�����Mú̿�������H������”“Ҏ��”���_���҇�ú̿�������O�����ͻ�����}�� “���A�Oʩ���O�����Ј����w����ˮƽ�ͣ�ú̿�����ɱ��^�ߣ����w���gˮƽ�^�ͣ������˲ŅT��”�� “Ҏ��”�����҇�ú̿���a�_�l�����M���֣��Y�υ^��lչҎ��������ú̿�\ݔͨ�������Oһ��ú̿�������c���γ�“�� �v���M”��ú̿�����W�j�� “Ҏ��”���Ŀ�ˣ��� 2020 �꣬ú̿�������w�\��Ч�����@��ߣ�����������I������Ϣ��ˮƽ�@�������������γ� �����W�j����㕽ӡ����g�b�����M�m�á��������վGɫ��Ч�ĬF��ú̿�����wϵ���ӏ��F·ú�\ͨ�����O�����\ݔ�����_�� 30 �|�����Y�χ���ú̿�������佨�O���֣����c���O 11 ������ú̿������غ� 30 ������ͨҎģ 2000 �f���������@�^���� ��һ�����ͬF��ú̿������I��������C�������I�I�����_�� 500 �|Ԫ����I 10 �������O���ɂ�ú̿�����Ј���

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �h��ENR��������ĿƼ�����

- ǰ5�����҇��p���I�����\�л������

- �{���r�V�������V�ݽ��������ؚw��ı�Դ��ֱ����ϳ���

- ̫ԭ�x���¸����b��OӋ����˾��ȫլ���b���y�F���D�g

- ���ƹ��ܡ�AIϵ��ح�����iTerms Pro����I֪�R�솖�𡱣����S�r�@ȡ����֪�R�c���ߣ�

- ��ߵnj��y�p�߶�ȫ�ݺڿƼ��Wҫ�V�ݽ�����

- 2025����Čá�����̫�}����Уǧ�� �����˲Ź��茦�ӕ��ɹ��e�k

- ���������e��ʳ�p�����ƽ��Ȧ��O2Oģʽ�cȼ���M�ᳱ

- �˲ŵġ�����۞��������M�L���ǾG���ǹȡ������˲���^

- �ذ�ɷݳ��m����ȫ���\�I���������ذ�Խ�ϻ��أ�Ҋ�C���M���������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2