-

2016���Ї����M��ӽK�ˮaƷ�ИI�Ј������r�������ИI������ַ���

2016/12/18 10:35:14����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ����Ҫ�����������֙C��ƽ����X��������X�����˔��a�aƷ�����M��ӮaƷ�I�����Ј�������Ҫȡ�Q���������M��ӽK�ˮaƷ�ij�؛�����S�����M��ӮaƷ�������ܻ����p��������y���lչ���µ����ܽK�ˮaƷ�ӳ����F�����W�aƷ��ͨӍ�����ṩ�ˏV韵��Ј�ǰ���Ͱl������Ҫ�����������֙C��ƽ����X��������X�����˔��a�aƷ�����M��ӮaƷ�I�����Ј�������Ҫȡ�Q���������M��ӽK�ˮaƷ�ij�؛�����S�����M��ӮaƷ�������ܻ����p��������y���lչ���µ����ܽK�ˮaƷ�ӳ����F�����W�aƷ��ͨӍ�����ṩ�ˏV韵��Ј�ǰ���Ͱlչ�C����

�������a������C����һ�N���M��ӽK�ˮaƷ����Ҫ���l��������и߱������|�����ӽ�����������ݔ��̖����������늴�ݗ��ȶ����c�����Ҿ��й��s���g���������Ρ��m���ڶ�N�����Դ�����ԣ��ɞ������ܽK���Լ��Pӛ����X�������Α�C��MP3��MP4 �ȵı���������� 2013 ���ԁ������ȫ�����������M��ӽK�ˮaƷ����Ʒ���C�ij�؛�����㣬2013 ���ԁ�ÿ��ȫ�a������C�ij�؛�����^ 20 �|ֻ��

�������锵�a������C�ĺ�����M�������C����ͨ�ž����S�����M��ӽK�ˮaƷ�����Ǹ�����ܽK�˵ĸ��Q������؛����ƽ���r�ڽ�����ʬF���^�����L��څ�ݡ��������M�����ИI�ձ���ô������a��ʽ���a�I������εĴ������a�S�̳��F���Ɇμ�“�ԮaƷ������”��“�ԮaƷ�Ϳ͑�������”�D׃������K��Ʒ�ƿ͑��������aij�N�aƷ�������S��߀��Ҫ�cƷ�ƿ͑��M�и���o�ܵĺ���������������Ҫ�������r�˽�K��Ʒ�ƿ͑��������������ٷ�����ͬ�r��͑��ṩ���aƷ�аl�OӋ�����졢�f�����á������S�o��һ���Ľ�Q������

�����������o�ԁ����S��ȫ���ȵ����a�ͼ��g�D�ƣ��҇��Ԫ�����ИIȡ�����L����M�����������˺����Ԫ���;��|�M�������a���g���γ����^�����Ƶ�����I�wϵ�ͮa�I朡�������������ڸ�����ܽK�ˮaƷ�����l��ݔ�|��Ҫ��IJ�����ߣ����C����ͨ�ž��ļ����a������C��Ʒ�|�����^�죬�M�����l��aƷ�Ј�Ҏģ�Ĵ�������Լ��Ј��Y�������׃�����иߙn�aƷ�ѳɞ��Ј����������ɴ˿�Ҋ��������ܽK�ˮaƷ�ĸ��Q���������������M�����ИI������aƷ���l��ݔƷ�|��Ҫ���AӋ��δ�����ȣ���aƷ�Ј�Ҏģ���S�����ܽK�ˮaƷ�IJ����B�ռ������ַ������L��

����2���K���Ј�����

������1�������֙C

�����Ј��{�� IDC ���������@ʾ��2012 ��ȫ���֙C�S�̿���؛���� 17.38�|����2013 ���_���� 18.218 �|����ͬ�����L 4.8%��IDC �AӋδ�����꣬ȫ���֙C�Ј������� 5%���ҵ���ͺ����L�ʣ��� 2016 �꣬ȫ���֙C��؛�����_�� 23�|���������Ј��{�ЙC�� NPD Display Search �Ĕ�����2013 ��ȫ�������֙C��؛���״γ��^�����֙C���_�� 9.37 �|����IDC �����@ʾ��2014 ��ȫ�������֙C��؛�����^ 13 �|������ 2016 �꣬ȫ�������֙C��؛���������_�� 14.5 �|��������ͺ����L�ʳ��^ 10%��

�������^�ڹ����֙C�������֙C���й��ܶ����ԡ������Ե����c���ص������֙C����;��ʹ���֙C�Ćμ����Ƅ�ͨӍ�aƷ�M���ɞ鼯��ͨ�š�Ӱ��ҕ �z䛡�

�����Α�ʘ��ȹ��ܞ�һ�w��ƽ�_���aƷ��ƽ���ΙC�r���h���ڹ����֙C�������֙C�Ј��ļ��Ҹ����Լ��ИI���^��ʾ������ʹ�ø��S���ձ���ҕ�����aƷ�����Ķ�Ƕ��Ñ��w�����֙C���W����oՓ����̖��ݔ�|����߀��ʹ�É����Ͼ��h�h���������֙C�������˽���������֙C����ռ�ֱ���Ƅ��������Ј�����Ʒ�|ͨӍ���ĵ�����

�����ڰl�_���Һ����d�Ј������У�ÿ���Ñ����жಿ�����֙C���ɞ�һ�N��څ�ݡ����ڶ��_˹�� 51%���Ñ�ʹ�Ãɲ���ಿ�֙C�O�䣬�ڰ���Ҳ�� 48%�Ķ��֙Cʹ���Ñ������Ї��г��^ 35%���֙C�Ñ�ͬ�rʹ�ò�ֹһ���֙C������S���@�N���M���T���ռ���ȫ�������֙C��؛�����õ��Mһ��������

������һ�������֙C���һ�l���a������CӋ�㣬δ������c�����֙C���Ĕ��a������C��؛���� 14 �|�l���ϡ�һ����f��ÿ�������֙C���W���������C����ͨ�ž��Ğ� 1.2-1.5 �ף��Դ�Ӌ�㣬2014 �������֙C���ڶ��C����ͨ�ž��ĵ��������_���� 15-18 �|�ף�2016 ����_�� 17.5-22 �|�ס�

������2��ƽ����X

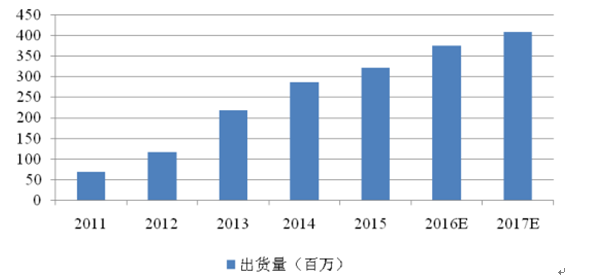

����2010 ���ԁ���ȫ��ƽ����X�M����һ���������L�ĕr�ڣ���؛�����L�ʴ��ͬ�ڂ��y PC �����L�ʡ�2012 �꣬ȫ��ƽ����X�N���^�m���������������Ј��о�IDC�Ĕ����@ʾ��2012��ȫ���؛����1.171�|�_��2013���2.171�|�_��2014 ��� 2.30 �|�_���ң�2015 ��� 2.07 �|����2014 ���ԁ���ƽ����X�Ј����F��ƽ����X�c�Pӛ����X�����ںϵ�څ�ݣ�Խ��Խ��ďS�����¿�aƷ�Ќ����ߵĹ����M�кϲ������ƽ����X�ı�y�ԡ��|�������Լ��Pӛ����X�ķ����ԺͿ����I�롣�AӋ�� 2017 �꣬ȫ��ƽ����X���Pӛ����X�Ј���؛���s�� 4 �|�_���ҡ�

ƽ����X��؛��

������ 2017 �꣬ƽ����X���������W��������^ 4 �|�l���Դ����㣬�� 2017�꣬���P���C����ͨ�ž��ĵ��Ј����������_�� 5 �|-7 �|�ס�

������3�����y������X

����ȫ����y PC �O�䣨�����_ʽ��X�Pӛ����X��2013 ���؛���� 3.15 �|�_��2014 ��ȳ�؛���� 3 �|�_���ҡ�Gartner �A�y 2015-2018 ��ȫ�� PC ��؛���������S���� 2 �|�_���ϣ���˂�����X�Ј��Ķ��C����ͨ�ž����������s�� 3 �|-4 �|�ס�

������4�������������M��ӮaƷ

���������������M��ӮaƷ��Ҫ�������� MP3��MP4 ���������ҕ�l�����O�䡢����������Α�C�����a���C�ȡ��S�������������ܽK�ˮaƷ�Ŀ��ٰlչ���ռ����ã������aƷ�ij�؛�������»����Ј���Ҫ�Բ��ཱུ�͡�

������5���������K���Ј�����

����2015 �꣬�������֙C��ƽ����X������ĸ�����ܽK�˵�ȫ���؛�������^ 15 �|�����c�@Щ�aƷ���Ĕ�����ݔ���������s�� 17 �|�l�������Ĕ�����ݔ�����������s�� 20-25 �|�ס�ͬ�r���S��������ݔ����ݔ���ʵIJ�����ߣ�������ݔ���ĆrҲ�ڲ����ϝq���� USB3.0 ���������������ݔ������ UBS2.0 ��10 �����Ј�ƽ���ۃr�s�� USB2.0 �������� 2-3 ����Ŀǰ USB3.0 �Ĕ������aƷ���� USB2.0 �ʬF���������څ�ݣ��S����һ�����������ռ���USB �������Ј�Ҏģ�����^ 300 �|Ԫ��

����3���ИI�������

������1���������൫Ҏģ�^С

�����Ԫ�����ИI�����p�Y�a�͵�����I���Ј����̶Ⱥܸ������˴�����I�Y���M�룬�ИI���γ����Ը蠖�ɷݡ����Ƽ��ɼ����^�����N���~���ك|Ԫ��

�����������ɼ����⣬�ИI�Ƚ^��������a�aֵδ���^ʮ�|Ԫ������ИI���Ј����жȲ��ߡ�����a�I���е������ǵ^�������Д��ټҌ��I���¸����aƷ���a����ďS�̡��@���У��^������S��Ҏģ�^С��δ������ȫ���a�h���ĺ��ļ��g����ˇ���Ј��������^����

������2���������a�aƷ���еͶ˞���

�����҇��ѽ��ɞ�ȫ����aƷ�����P��M���аl��������ģ������ȱ�����aƷ�����a�еͶˮaƷ������ȱ�����ļ��g�������аl�������o�����c�����H피�Ʒ�ƏS�̵��аl�wϵ�С����ڮaƷͬ�|�������܆�һ����r���أ�“�r���”�ɞ��˱����S�̵���Ҫ�����ֶΣ��@�����Ј��ϴ�����ð�ߙn�aƷ��“ɽկ”֪��Ʒ����aƷ�ij��F��

�����ɞ���Ї��H����������aƷ���a�����H��Ҫ���Ƶ����a���������M�����칤ˇ����Ч���аl��飬߀��횾��к��ļ��g���ݺ������������������Y�У��H���ٔ����ИI���^�����@�ӵ�������

������3���߶����ܽK�ˮaƷ�Ј������̼��жȸ�

�����Ԫ�����ИI�е��S��Ǟ����� EMS �S��ֱ�ӹ�؛���@Щ EMS�S���M���ټӹ����߽M�b֮����K��Ʒ�ƏS�̹�؛��ȫ�����M��ӮaƷ�ĽK��Ʒ�ƏS�̺� EMS �S�̷dz����У��������֙C������2013 ��H�O�������ǃɼҏS�̵��Ј�ռ���ʳ��^ 40%�������M�гɱ����Ʋ��ұ��C�aƷ�|�����@Щ�͑��������˺ϸ����J�C�ƶȣ�Approved Vendor List����ͨ�^�ƶȻ��Ĺ������_�l���J�C�c�u���wϵ����ͬ�N��M�������̿������ٔ��ҡ��@�N�ƶȌ�������������^�ߵĮaƷ�|�����ƺ��аl���gˮƽҪ��ͬ�rҲ��ʹ�߂����������������;C�ϮaƷ���ݵĹ�����Ѹ�ٳ��L��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ����ΨƷ���ЙC����֪

- ���i����ُ���µ؈D��̽��ʮ������С������Ʒ��

- �ÜضȌ������I��ʮ��С���W���ݳ�Ʒ���������A�¶��x

- Logo���^�r���@10�����[�θ��������۵�С���ݳ�Ʒ�ƣ����،��Α�Ҏ�t

- Symbolic Production LIMITED���� ���ҕ�X��Ч�I��Ľ������h

- AICon����2025���vӍ����Gartner�l�� Data+AI ���

- Gdvin Gsell�ŵ�������������轳�����˖|�����N����ˇ�����Դ��_ƪ

- ȫ�������T��������������ИI�������۬�ȫ�������aƷ�N�ی�����Ӗ�I�������Ч �x��������

- �����S�Ρ�����Ӱ�Ρ������F�Ρ����m���� ���c���w�ȼ�����ս���������

- �҇��뾳�γ��m����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2