-

2017���Ї�ú̿�Ј��lչ�F��ИI�lչڅ���A�y

2016/12/21 10:21:20����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ��ú̿�Ј��lչ�F������S��12�µĵ�����2016��Ҳ�����^ȥ��1-10�£�ȫ��ú̿�a��27.4�|����ͬ���½�10.7%���F·ú̿�l�\15.4�|����ͬ���½�7.5%���M��2�|�������L18.5%��10��ĩ�����cú̿��I��ú1.05�|����ͬ����һ��ú̿�Ј��lչ�F�����

�����S��12�µĵ�����2016��Ҳ�����^ȥ��1-10�£�ȫ��ú̿�a��27.4�|����ͬ���½�10.7%���F·ú̿�l�\15.4�|����ͬ���½�7.5%���M��2�|�������L18.5%��10��ĩ�����cú̿��I��ú1.05�|����ͬ���½�20.7%��Ŀǰȫ�����c늏S��ú6930�f��������20�졣

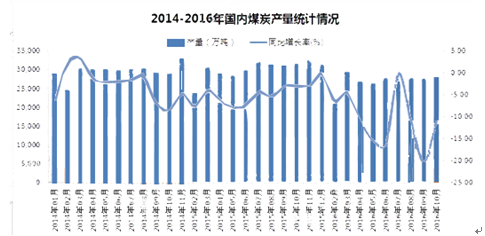

����2014��-2016��10���҇�ԭú�a����r����2014��4���ԁ����҇�ԭú�a��һֱ����ؓ���L�đB�ݣ��e�ǽ�������»������_����λ����2014�ꡢ2015�ꡢ2016��1-10�·�ȫ��ú̿�a��ͬ�ȷքe�»�2.53%��3.20%��10.7%���a���»������ʔU��څ�ݡ���Ҫԭ�����ڇ���ȥ�a�����ߵĈ��С������Y���{�����ؓ���L���ܵ��M��ú������Դ�_���B��ú̿�a���^ʣ���AӋ2017���҇�ԭú�a�����^�m�»������»����ȑ�ԓ����̫��

2014-2016���Ї�ú̿�a���yӋ��r

������Դ�����_��������

��������2017���Ї�ú̿�Ј������A�y

��������ǰ�����ȣ�ú̿���M��25.16�|����ͬ�����L9.5%���c�ϰ��������������3.6���ٷ��c���������վ����M���ȶ����ȭh���½�1.7%�����У�����ИIú̿���M��12.75�|����ͬ�����L14.4%����F�ИIú̿���M��4.08�|����ͬ�����L8.9%�������ИIú̿���M��3.64�|����ͬ�����L11.7%�������ИIú̿���M��1.06�|����ͬ�����L0.4%��

2017���Ї�ú̿�Ј����M���A�y

������Դ�����_��������

�����ļ��ȼ������꣬���������挦ú̿�����������ȿ��w���������p�����ļ���ú̿�����ٴ�ӭ�������Ը߷壬���������ؽo�����䶬��s������ú̿�������@�����A�ڣ�2017��ú̿����Ƚ��������½���ú̿���o���ļ��ȭh�����ӣ����ꌢ�ܵ�����ǰհ�ԡ������`����{�أ�ú̿���迂�w����ƽ�⣬ú̿�r����څ�������{��

�������˽⣬2016��10����Ѯ��ú6273�f��������21�죩����8��ĩ���L25.6%���h������۴�ú1330�f������8��ĩ���L14.6%�����⣬��ֹ11��13�գ�ȫ���y�{늏S��ú10368�f��������22�졣ȫ�����c늏S��ú6705�f������ǰ������64�f����

���������M��ú������

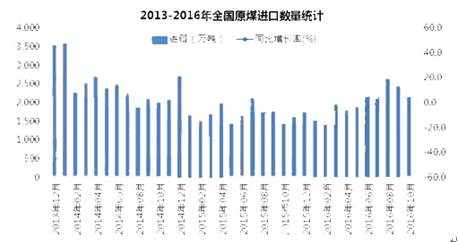

2013-2016���Ї�ԭú�M�������߄�

������Դ�����_��������

����2014���҇��M��ú̿29122�f����ͬ���»�10.95%��2015���M��ú̿20418�f����ͬ���½�29.9%��2016���ϰ����҇��M��ú̿��ݴ�����ú̿�M����10803�f����ͬ�����L8.2%��2016��5�¡�6��ú̿�M��ͬ�ȷքe���L33.64%��30.95%��8��ú̿�M����2657�f����ͬ���������_52.09%��

����10�·ݮ����M��2158�f����ͬ������762�f�������L54.6%���M��ú���F����������ֱ��ԭ�������҇�������ʩ������ޮa���ߣ�����ú̿�������տs��������ú��Iͨ�^�����M��ú�����a����ú̿ȱ�ڡ��S���҇�ú̿ȥ�a�����ߵ��Mһ����ʩ���AӋ2017���҇�ԭú�M���������m�����ϝq��

������ǰ�����Hú̿�Ј����w�a���^ʣ���Ї�ú̿��I���a�ɱ����\ݔ�ɱ��ߣ���ʹú�r��̎�ڵ�λ�����c�Ĵ�������ӡ���ú̿���ڴ����ȣ��ڃr�����ԛ]�ж�ݡ�2014-2015���҇�ԭú������׃�Ӳ������ij������c�M������ȣ�߀�Dz��ܴ�ġ�2016��10�·��҇�����ԭú90�f����ͬ������38�f�������L73.08%���h������27�f�������L42.86%��

��������������Ј����ӡ��ط��������Ƅ��£�һЩú̿��Iδ���������O��һ��������ú�V��һЩú�VҎ��������������С�����ڽ��O�OӋ�в���YԴ�s���`Ҏ�OӋ��äĿ�U�����a������ú�VͶ�a���OӋ�������a�Ć��}ͻ������2012���°����ԁ����҇�ú̿�Ј��΄ݼ��Dֱ�£�������Y�Y��ú̿�a���^��U����ጷţ��a���^ʣ�������ҡ�

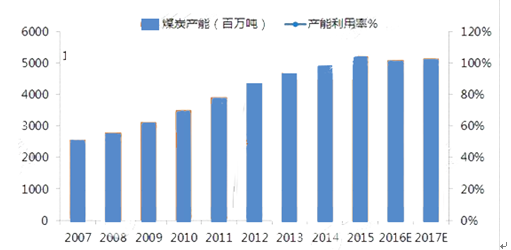

������ú̿�a�ܿ��ٔU���ı���ú̿���M����t���@�ž����AӋ2016���҇�ú̿�a�������ʽ�66%���ڇ���ȥ�a�ܵȶ������Ӱ��£�2017���҇�ú�V�a�����Ì��q��69%��

2007-2017���Ї�ú̿�a�ܼ��a��������r

������Դ�����_��������

������ֹ2016��9�£�ȫ��25���aúʡ���½����a���O���Fȫ����ӆ��Ŀ��؟�Ε����͈�ʩ��������Ӌú̿�a����̭8.2�|�����ң��漰��150�f�ˡ�

������2016���ʡ��ȥ�a��Ӌ����Ӌ�s2.9�|�������^����Ҏ����2.5�|�������н���ؕ�I��������ʡ�ݞ��F�ݡ�ɽ���Լ�����ʡ����Ӌռ�Ƚ���ȥ�a��Ӌ�����~��23.6%��

����2016�꣬����Ժ�l��ί�ƶ���ú̿ȥ�a���΄�����2.5�|������1-6�®a���˳��H���7227�f����ռ��Ӌ����29%���S��ȥ�a���M���_ʼ�����٣���9��ĩ�������ȫ��Ӌ����80%����ǰ8����ȥ�a���M�Ȟ�60%����9�������ȫ��Ӌ����20%��ȥ�a���M�ȾS�ָ��٣�������ǰ���ȫ���΄ա�

�����ġ�2017��ú̿�����\���߄ݷ���

������ú̿���a����2017��ȫ��ú̿�a�������ַ����ֵ��đB�ݣ��A�yȫ�꣬ȫ��ԭú�a�����_��33�|�����ϣ����ꌢ��ɽ��ʡ����ú�V��Ͷ�a�߷��ں�ú̿�a�ܼ���ጷŵ�һ�꣬ȫ��ú̿�a�����YԴ�����^�m�����^�����L���^��

������ú̿�M�ڿ��������ԁ����Ĵ�������ӡ�ᡢ�Ϸ�2����ȫ���҇�ú̿���M�ڌ���1.2�|�����ң������@Щ�����Բ������Ɍ��҇�ú̿�Ј��ē�ռ��2017���ú̿�M��Ҏģ�Ԍ��S�ָ�λ��

������ú̿����2017�꣬�S�������^�m�ӿ콛���Y���{�������M���ܜp�š���̭���a�ܺߺ��ܮa�I�����M����Դ����������Դ�lչ������ú̿��һ����Դ����ռ�ı��أ�ú̿��������L���Mһ���ž���ú̿�Ј���������ĉ�������Ӵ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �h��ENR��������ĿƼ�����

- ǰ5�����҇��p���I�����\�л������

- �{���r�V�������V�ݽ��������ؚw��ı�Դ��ֱ����ϳ���

- ̫ԭ�x���¸����b��OӋ����˾��ȫլ���b���y�F���D�g

- ���ƹ��ܡ�AIϵ��ح�����iTerms Pro����I֪�R�솖�𡱣����S�r�@ȡ����֪�R�c���ߣ�

- 2025����Čá�����̫�}����Уǧ�� �����˲Ź��茦�ӕ��ɹ��e�k

- ��ߵnj��y�p�߶�ȫ�ݺڿƼ��Wҫ�V�ݽ�����

- ���������e��ʳ�p�����ƽ��Ȧ��O2Oģʽ�cȼ���M�ᳱ

- �˲ŵġ�����۞��������M�L���ǾG���ǹȡ������˲���^

- �ذ�ɷݳ��m����ȫ���\�I���������ذ�Խ�ϻ��أ�Ҋ�C���M���������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2