-

2016���Ї��F�������ИI������ַ�����2017��lչǰ���A�y

2016/12/30 10:21:17����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ����һ�����ИI������ֺ��Ј����̶ȇ��ȵ��F�������ИI߀̎�ڳ��L�ڣ��������ИIҎģ���f����I�����^�࣬���Y�|��ݬ���R��Ҏģ����^�������СҎģ�F���������a߀ͣ����СҎģ���a�ͷ��Ƶ��^�͌Ӵεĸ������H�锵�������Iͨ�^�����аl�����a���g��������һ�����ИI������ֺ��Ј����̶�

�������ȵ��F�������ИI߀̎�ڳ��L�ڣ��������ИIҎģ���f����I�����^�࣬���Y�|��ݬ���R��Ҏģ����^�������СҎģ�F���������a߀ͣ����СҎģ���a�ͷ��Ƶ��^�͌Ӵεĸ������H�锵�������Iͨ�^�����аl�����a���g���M�����Ј�������̎���I�ȵ�λ�������ԭ���σr��Ĵ�����ӿ��^�ό��F���������a��I���Y�����������I������������˸��ߵ�Ҫ�����S�������ИI���aƷ�|��������Ҫ��IJ����������������IJ������ӣ������S�����g���䡢���M���a��ˇ�����r��؛�������F���������a��I���ڼ��Ҹ�����Ó�f�������Ķ�ʹ�ИI���ж��Mһ����ߡ�

��������������ɭ�����c�и�չ�[��1���Ƶġ�չ���C�ϼ��g��桷�� 2011 �棩��Ϣ�� “Ŀǰ��������ɫ�������a̎�ڼ����c��ɢ�����B��������I��aֵ���^5 �|Ԫ��С��I��aֵ���fԪ�� ……�~�X���ġ�ܛӲ�F�Ϯa���s 16.3 �f��������Ӳ�F��Ʒ�N�s 500 �N��Ҏ��s 3000 �N����a���s 3.5 �f��……�����꣬Ӳ�F�ϰ�������ɫ���Ĵ��ͥ������S�����������Ľ�ɫ����ҪӲ�F�����a��I�����������A�⺸������˾�����A�н�犺��Ӳ�������˾�����A�źͺ��Ӳ�����������˾�������A�y��������˾�����������o�طN���Ӳ�������˾���Ϻ�˹�˺�������˾���Ϻ������ɫ��������˾�����ݙCе�о������ӱ���⺸�I����˾���V�|��ɽ���A�н��ٺ�������˾�������F�����о�������һ�ع����Ї������y�еĎ���ŏS�ȡ� ���У� �����A��ͽ��A�ź͵���a�����^ 2000��……”

����������������ɭ�����c�и�չ�[�����Ƶġ�չ���C�ϼ��g��桷�� 2015 �棩��Ϣ�� “��ɫ���ٺ��Ӳ����mȻ�������h������F���Ӳ��ϣ����䑪�÷������w���պ��졢܉����ͨ����늡�ʯ�͡�偠t��������������늚⡢��܇������b�䡢�������ϡ������ůͨ����ӡ���Ӳ���ߡ����R�����ټҾߡ�늹�Դ�����������ٹ�ˇƷ����Ȯa�I��������I��ռ����Ҫ��λ���S���w�C����܇�������Ƚ�ͨ���ߵ������p�������X�Ͻ�⁺Ͻ��V�Ͻ���p�|���ϵđ���Խ��Խ�V�������ںܶ��I�������䓣������������p�|�Ͻ�ĺ������������m���ӡ���늡�ʯ�͡�������偠t��������ИI�Ќ����g���Ї���Ҫ���������·��ͬ���������ɫ���ٲ������졣�p���aƷ�w�e�^С�ҽY���������^���Σ� �ۺ����gʹ���^�٣����m���ԏV���ײ������F�����g���ܚgӭ��Ӳ�F���ڼ�늡�ůͨ�����R�����ߡ�������Ʒ����ȶ�N�p���a�I�Б��ÏV���� ……ʮ�������g�����Ⱥ��Ŀ��a������څ��������ɫ���ٺ��Įa�������ڳ��mƽ�����ӡ� 2014 �꣬�����~�X���ġ�ܛӲ�F�Ϯa���s 20 �f��……”

�����ļ��gˮƽ������ Ŀǰ�҇��F��������I�܉����a���H�ϳ��õ��F������Ʒ�N�����ҮaƷ���P����ָ��Ҳ�ܝM��ʹ��Ҫ�������_���H���Mˮƽ�������w�����c�l�_���I���ҵ��F�������ڹ�ˇˮƽ���aƷ�|������������^��IJ�ࡣ

�����ИI�ȵ���Ҫ��I����:

�������������ИI�lչǰ��

������ 1�����{������������O��

�҇����{�ͱ������^ȥ��“ʮ��”��“ʮһ��”���gӭ���ı��lʽ���L���mȻ�M��“ʮ����”�ԁ����ٷž��� �����ИI���wҎģ�ѽ�λ��ȫ���һ�� �Ј������^��2001-2015����{������a�� ����λ���f�_��

�����҇����{�a���� 2001 ��� 2,313 �f�_�������� 2011 ��� 13,913 �f�_�� 10���g�ͺ����L�ʞ� 19.65%�� ����a���� 2001 ��� 1,349 �f�_�������� 2011 ���8,699 �f�_�� 10 ���g�ͺ����L�ʞ� 20.48%�� 2012 ���ԁ�����ȫ�����L���������Ƚ������ٷž���ǰ�ڷ��خa�������½�������Ӱ푣����{������ȼ�늮aƷ�����w���������½��������ڸ�λ�\�С����L�ځ������҇�����ИI���L�����]�и�׃�����{�ͱ����ИI���w�����Ԍ����ַ������^��İlչ���g����Ҫ��������ԭ��

����1���r���Ј�

�������{�ͱ��������Ї����������y����� һֱ�����������б�����õ��������MƷ�����������r���˾�����ˮƽ�Լ�늚⻯���ռ��̶ȣ��䱣����һֱ���ڳ�悾���ˮƽ�� δ���䝓�����M��������ጷŌ��ɞ�֧�·��ȿ��{�ͱ����N�����L��ԭ����֮һ��

����ÿ�ّ��������r���悌���

���{ÿ�ّ��������r���悌���

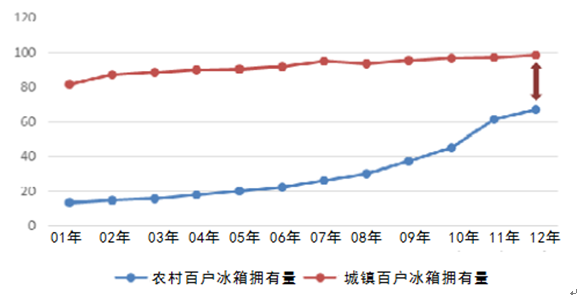

�����������ҽyӋ�������˾��������L�У� 2010-2013 �������g�r����������ஔ�� 2001-2004 ���g��悾�������ˮƽ�����@�ɂ��r�ڳ��l�����{�ͱ���ē������кܴ��࣬�� 2012 ��������r����������ஔ�� 2002 ���悾�������ˮƽ�� 2002 ���悾���ÿ�ّ����{�ͱ���������� 51.1 �_�� 87.4 �_���� 2012���r�����ÿ�ّ����{�ͱ���������� 24.4 �_�� 67.3 �_�����߲���^��

2001-2015���悼��r���˾��������L��r ����λ��Ԫ��

����ͬ�r������“ʮ����”Ҏ��������ӿ�������x���r�彨�O���r��늚⻯���O�����ӿ죬�@���r������aƷ���ռ��ṩ�˻��A���ϡ�

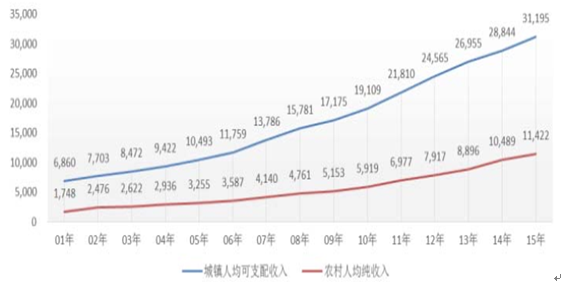

���������������˿��ղ�Y�������҇��r���ס�˿� 6.74 �|�ˣ�ÿ����ס�˿� 4�˜y�㣬�҇��r�干�� 1.69 �|�����t�r����{�ͱ���ÿ�ّ�������ÿ���� 1 �_���Ɏ��Ӽs�� 169 �f�_���{�ͱ���ă��N���� ���һ���r���ͥ���{�ͱ������l���O��̶ȵ����ӿ��{�ͱ�����N����

����2������Ј�

�����������r����{�ͱ���ı���������悵Ŀ��{�ͱ����^���ռ������c�l�_�������߀̎���^��ˮƽ���e�ǿ��{�������c�l�_����ˮƽ�IJ�����@���l�_���ҿ��{���������я�“һ��һ�_”���A���~����“һ��һ�_”���A�Ρ�Ŀǰ���҇����������ʡ�еij�悾����˾��������_ 7000 ��Ԫ���������������p���MȺ�w������ʹ�ü�����MԽ��Խ�����ճ����MƷ�����������S����悾����������L���������M�����Լ���������Ӱ푣���悾���Ŀ��{���������~��“һ��һ�_”���A�Ρ�

����ͬ�r�������ͳ�悻������Ƅӵı����£���悼�늱����������^�m�������҇���悻���Ŀǰ�s�� 54%����悻��oՓ����߀���|�������^����������g���Ї���悻�����Ҫ�_�� 2020 �� 60%��Ŀ�ˣ������������������������

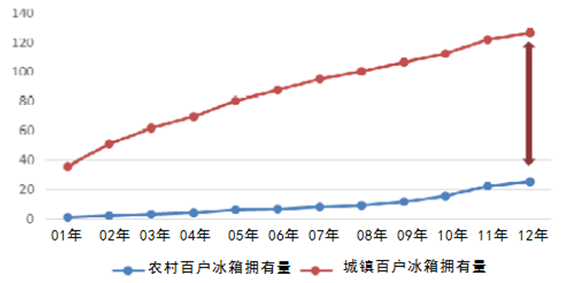

���������������˿��ղ�Y�������҇���悾�ס�˿� 6.65 �|�ˣ�ÿ����ס�˿�2.9 �˜y�㣬�҇���悹��� 2.29 �|�����t��悿��{ÿ�ّ�������ÿ���� 1 �_���Ɏ��Ӽs 229 �f�_���{�ă��N����������ס�������P��Ϣ������ 2009 ��ף��҇�����˾���ס��e�s�� 30 ƽ�ף��tÿ������סլ��e�s�� 90 ƽ�ף�������һ�d������悾����_����“һ��һ�_”���{������ˮƽ���t���{ÿ�ّ��������� 200�_������� 2012 ��� 126.8 �_/�ّ������g���кܴ��������g��

����3�����H�Ј�

�����҇��������������칤�S�����{�ͱ�������ˮƽ���Ƕ��귀�������һ�����@��������f��δ��ȫ��Ŀ��{�ͱ�������Įa���D�ƣ��ஔ��ij̶Ȍ����Ї����������Ї�������ЏV韵ĵ���� 14 �|�˿����N���ľ��Ј����������γɵ�Ҏģ���ݡ� �aƷ��Ⱥ���ݡ� �a�I�����׃��ݼ��Y�����ݣ� �Ԍ�����ȫ�������Կ��{������������҇����{�������wҎģ�^���w���£�

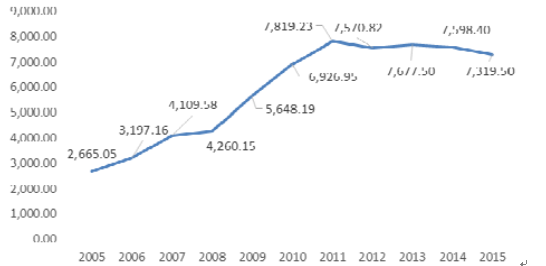

2005-2015���Ї����{������r ����λ���f�_��

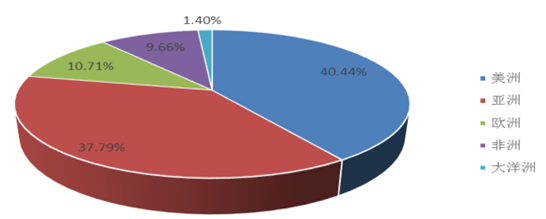

��������ij����Ј��У�δ�����d�Ј����ɞ��҇����{���ڵ�����Ҫ���L�c����ȫ����׃ůڅ�ݳ��m���O�ː���������˷��ı����£�ӡ�ȡ�ӡ�ᡢ�������ͻ�˹̹���ϼ��������_˹�����d�Ј��˿ڱ��࣬�����{�aƷ��̎�ڌ����ڣ����L���g���҇����{���څ^��ֲ����£�

�Ї����{���ڵ^�ֲ��D

����4��������M�����Q�����������{�ͱ���İlչ�e���˺������

�������������������ȫʹ�������t��Ҏ����늱��䰲ȫʹ�����ޞ� 12 �� 16�ꡢ���{�� 8 �� 10 �ꡣͬ�r����늮aƷ�ڹ��ܡ��h�������ܻ����W�j���c���I�OӋͻ�Ƶȷ���������cƷ�|�����������Mһ���ƄӼ�늮aƷ�����M�������Ķ��s�̳��о�����{������ĸ������ڣ������������Ч����

2005-2015����ÿ��{�N����r ����λ���f�_��

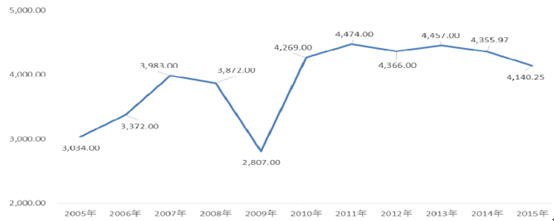

2005-2015������N����r ������f�_��

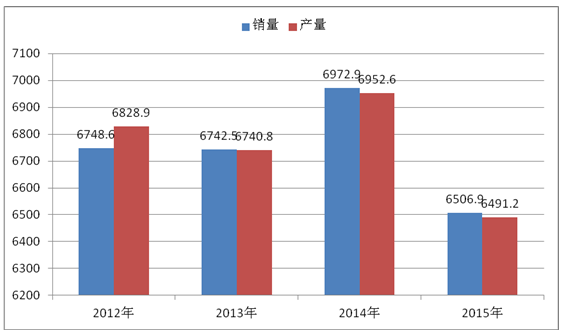

���������ψD���҇����^ȥʮ���N�۵Ŀ��{�ͱ��������M����Q���A�Σ��Ј��������������ӡ�

����5����朂}�����\ݔ����U�������ӳ����{�������������O��İlչ

�����S�������Ŀ��ٰlչ����������ˮƽҲ������ߣ��˂�������Ʒ�|����ʳ��aƷ�����r�ȵȣ�Ҳ��u����˸��ߵ�Ҫ�������Ұl��ί�����P������Ŀǰ���҇�ÿ��s�� 4 �|�����r�r�aƷ�M����ͨ�I�����������������ߡ�

�������r�aƷ����������A�Oʩ���棬ȫ���F����؎�� 2 �f������쿂���� 880�f���� ������s������� 140 �f���� ���Y������� 740 �f���� �Cе�����܇ 1,910�v���Cе�����܇ 20,000 �v����ش���λ 10 �f�����꼯�b�����a���� 100 �f�˜��䡣���ǣ��Ŀ��w�Ͽ����҇��r�aƷ��������lչ��̎�����A�Σ�Ҏģ����ϵ�y������������wϵ��δ�γɣ��c�lչ�F���r�I���������M�͔U���r�aƷ���ڵ�����������в�ࡣ�L���ԁ����҇��r�aƷ�a��pʧ���أ����ߡ����ˮ�aƷ��ͨ���p�ʷքe�_�� 20-30%�� 12%�� 15%���H����һ�ÿ��pʧ���_�� 1,000�|Ԫ���ϣ���會��桢�\ݔ�ИI��Ѹ�ٰlչ�������������O��Ĵ�������

������ 2��늙C

�����F�����g��늙C������������ʮ����Ҫ�����ã��e����������늙C�����x���_�F�������������D�Q����IJ��늙C�ɷ֞�l늙C�M�̈́���늙C�M�ɴ�����аl늙C�M����ʹ�È��ϵIJ�ͬ�ֿ��Mһ���֞��늙C�M���L늙C�M��ˮ늙C�M�ͺ�늙C�M��

��������“ʮ����”Ҏ������ 2015 ���҇�Ͷ���\�еİl늙C�M�b�C���������^������λ�������һ����“ʮ����”ĩ���坍��Դ�l���ռȫ�����l����ı��،����^ 30%����ˮ늡���늺��L늌��ɞ��坍��Դ������܊���ęC�M�Ƕȁ��������y��Դú늙C�Mһ�㶼�Ǵ�C�M����Դ�Y���{�����L늡�ˮ늙C�M�ΙC��������ҪС�ܶࡣ�e���L늙C�Mһ�㶼�� 1-3 ���ߡ��mȻ���_�C�M�F��ʹ������С�ڴ��͵Ļ�늙C�M���������c��׃���������ڙC�M�_����������ӣ�늙C����Դ���F�����������ʿ������Lڅ�ݡ�

�����ڄ���늙C�M����H���b�����F·�ɾ�����C܇�����V����C܇��������Ӄ�ȼ�C܇���N늄�܇�v������늳�܇�������܇�������F��늄�܇�v���������ڠ�����늙C������ “ʮ����”���g���Hȫ�������е��F���p܉Ҏ����·���O��̌��_�� 2,600 �������܉�����OͶ�YҎ���~���_ 1.27 �f�|Ԫ����ˣ��S�������е��F���p܉�Ľ��O����܉�����F܇�v�ИI�M����ٰlչ�ڣ��Ј�������ጷţ��M���������Ӡ���늙C�a�N�������ߡ�

������ 3�����������I��

����1�����t�ſع�

�������t��Ҫ���Դ���ſعܡ������·�����{ǻ�M�ɣ����дſع��������Ҫ�ĽM�ɲ��֣������t�����K���F�����������t���a�^������Ҫ���ڴſعܵĺ��ӣ��������F�����Ϟ���ո��y�F�ϡ�����F�������a�^������Ҫ�c�՚���ȫ���x����ʹ�ñ��o�Ԛ��w���䌦�s�|�����ͺ������Ŀ���Ҫ��O�ߣ�ֻ�м��g�����^���ۺ����I�������a������Ŀǰȫ��ſعܵ���Ҫ���a�S�Ҟ����ļ��F�����m�˼��F�� LG �ȣ��a�I���ж��^�ߡ�

�������t����һ�N�����ӟ�ʳƷ�ĬF�������{��ߣ� �ѽ�Խ��Խ�ɞ���ͨ��ͥ�ı���Ʒ���҇����t���a�ИI���^����Ŀ��ٰlչ��������a�N��Ҏģһֱ������ 6000 �f�_���ϡ�

2012-2015���Ї����t�a�N����r

����2������_�P��

��������_�P�����и߉�����_�P�ĺ��IJ����� ����Ҫ������ͨ�^�܃���Ճ����Ľ^����ʹ�и߉��·�Д��Դ����Ѹ��Ϩ������������� �����¹ʺ�����İl������Ҫ�����������ݔ��늿���ϵ�y��߀������ұ�𡢵Vɽ��ʯ�͡��������F·���V����ͨӍ�����I���l�ӟ�����ϵ�y�����й��ܡ����ġ����𡢷������w�eС�������L���S�o�M�õ͡��\�пɿ��͟o��Ⱦ�����c��

������������_�P�ܵ��ⲿ��Ҫ�ɽ^���⚤���ɶ˵��w��ƴ�Ӷ��ɡ����У��^���⚤�IJ��|��Ҫ�մɵȽ^�����ϣ����ɶ˵��w��һ�����ٲ��|���F����ˇ���B�ӽ����c�ǽ��ٷ������ͻ���ă��ݣ�����F��������_�P�����a���^���x��

����ͬ�r���鱣�C��չ܃ȵ���խh�������w�Ľ^��Ч�����w���c�⚤���B�ӳ������]֮�⣬߀Ҫ���C�B�Ӳ��ϵ�������|�����Ҫ���F���б�횲�������F�ϡ�

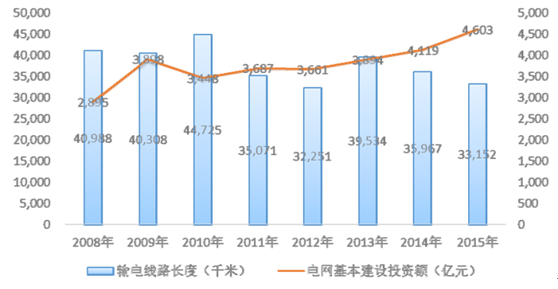

����“ʮһ��”�ԁ������Ҽӿ���������A�Oʩ���O��������_�P������ݔ��O���б�IJ����������a�^���Ќ�����F�ϵ������^��

2008-2015������ݔ늾�·�L�ȼ�늾W���OͶ�Y�~

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �h��ENR��������ĿƼ�����

- ǰ5�����҇��p���I�����\�л������

- �{���r�V�������V�ݽ��������ؚw��ı�Դ��ֱ����ϳ���

- ̫ԭ�x���¸����b��OӋ����˾��ȫլ���b���y�F���D�g

- ���ƹ��ܡ�AIϵ��ح�����iTerms Pro����I֪�R�솖�𡱣����S�r�@ȡ����֪�R�c���ߣ�

- 2025����Čá�����̫�}����Уǧ�� �����˲Ź��茦�ӕ��ɹ��e�k

- ��ߵnj��y�p�߶�ȫ�ݺڿƼ��Wҫ�V�ݽ�����

- ���������e��ʳ�p�����ƽ��Ȧ��O2Oģʽ�cȼ���M�ᳱ

- �˲ŵġ�����۞��������M�L���ǾG���ǹȡ������˲���^

- �ذ�ɷݳ��m����ȫ���\�I���������ذ�Խ�ϻ��أ�Ҋ�C���M���������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2