-

��ʯ���������Y������վ�ı���:�Y���vŲ����

2014/3/4 12:01:07����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ����ʯ���������Y������վ�ı���:�Y���vŲ������������f1�µ����T�˸��������Ї�ʯ��(�·Q“��ʯ��”��600028.SH)�ٷ�����“�����Y�����Y�a�ɂ��������M���������”��һ����~߀���ﲨ���ͣ�2��19�յĹ���t�������ʯ�������g�Y���ĸ��{�����ˡ�

�������������Ї�ʯ���N�ۘI���ؽM�������������I�Y�����F��������ƽ��I���h��������ʯ������Ո��·�������μ���վ�����ó���“���S���Y��ֹ߳�30%”���\�⡣

������Ϣ�������Y���Ј�˲�r�������裺��ʯ��A�Ɍ�韄e5��֮�õĝqͣ�t���������У���“���Rδ��”����ʯ�����ի@��һ���Y����Y��

�������@ֻ���@�lʯ�ʹ��{�Y�����ĵı�ɽһ�ǡ��������c�����ʳ�Ј��ı���������ٷ��ڏ��ؑ����ǰ�������“�ĸ�ı���”�⣬һ���P���Y�����vŲ����Ҳ�ܿ�����̥�ӡ�

�����Y����vŲ߉

������ʯ���˴Ό����¼���վʷ�oǰ���ظ��^�Q�棬�������ó����һ�K�����c���Y����?�@����ͨ�^���_�����p�ɜy�㡣

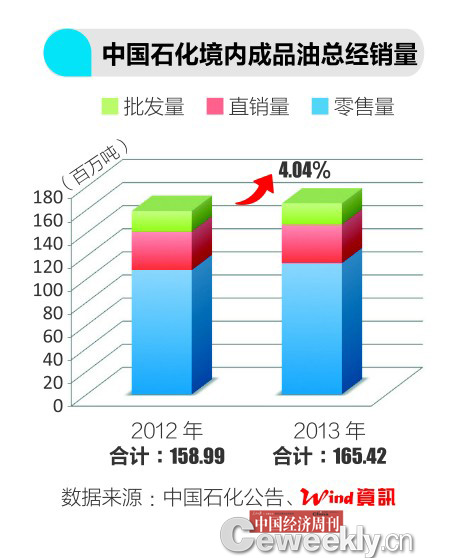

����2012������@ʾ����˾�I�N�����N�I��ȫ��I�I����14719�|Ԫ���I�I����427�|Ԫ���ɴ˿�Ҋ���ó�����30%�Ĺə��c���g�Y����������ζ�������128�|Ԫ���������ˡ����@�����ֿ���߀���ء��������@ʾ��2013����ʯ�����ȳ�Ʒ�Ϳ����N���s��1.65�|������2012�����L4%��

����������ֻ�džμ��a�I�ǶȵĽ��x�����Y��Ȧ���У���ʯ���˴δ��ͳ������y�_�T�{�ͣ�����߀“�U��”��һ�l�Y���vŲ��߉��“�ó�һ���������c���Y�������Q�Nҕ�ǿ���Ҳ�͵�����ʯ�����Ԍ������Y�������ΘI�����vŲ������”�Ϻ�һλ�L�ڸ�ۙ��Դ��K��˽ļ�����팦���Ї������ܿ�����������

����“����ɖ|���Ԍ��@�����Y���vŲ���؈���ߵĵط��������g�Y�����ϙ�֦����һ�P�ஔ������I�u��”����˽ļ����������ʯ���N�۰�K��Ͷ�Y�؈���(ROE�������������c�ɖ|����֮�ȣ�ԓֵԽ���f��Ͷ�Y������Խ��)���^���㣬“��˾�v������N�ۃ����ʾ�ֵһֱ�ǻ���5%���ң�����Σ�C�Ժ��½���3%���Y�Ͽ��Y�a���D�ʺ͙���˔��Ȕ����㣬���μ���վ�I�յ�ROE��ԓ��13%���ҡ�”

�������y�f�����հl���Ĉ��t�Q���AӋ2013����ʯ�������N�۰�K��ROE�����_��15%��

�������ϣ�15%��ROEˮƽ߀�������ȷֲ���ÿ������վ����ʯ�����Ԍ��Y���vŲ������������I��“�o��܇�����������S��λ�õļ���վһ����ˮ�����σ|����һЩ�Ȳ��ڸ��ٹ�·�������ֲ����Ѕ^����߅Ҳ�]��ʲô��S�����T�ضμ���վ��ֻ�ǟo�����I��߀Մ��Ͷ�Y�؈�?”��Ʒ��ͨ��ꐄPͶ�Y����I����վ��“����”������ĸܘ��סȥ·��ꐄP�����Ї������ܿ����Q��“Ŀǰ�B�������M֧��Ҳ�y�Ա��C”��

������������˽ļ�����ڃȵĶ�λͶ�Y��ʿ����ӛ�߱�ʾ���Y���vŲ�g�����ͷ��χ���ĸ���������߉�����ܳɹ��������Y�@��“��ˮ”����������������ʯ���Լ���

������ʯ����ֵ������

����

������ʯ���Y���vŲ�g����һ�棬�t��“���X����”�����Y��D���������g�Y�����H���Ԟ���������Ͷ�Y�P���Y�������Ҳ���Ը�����ʯ����ؔ�ՠ�r������2012�������ʯ��2012�꿂ؓ����7187�|Ԫ������һ���������815�|Ԫ���Y�aؓ���ʞ�55.86%������2013����������Y�aؓ�����Ԟ�54.53%���h�h���ڇ��Hʯ����I20%~30%��ƽ��ؓ����ˮƽ��

��������ؓ���ʸ��������ʯ���ƺ��ӿ������Y������2012����ʯ���Ľ��I��Ӯa���F���������~��Ͷ�Y��Ӯa���ĬF�������������2009���ԁ����µ͡�Ȼ����I�Y��ӵĬF�����s�������H2013��ǰ�����ȣ���I�Y��Ӯa���ĬF����������_438�|Ԫ����2012��ȫ���@һ����߀����60�|Ԫ��

�������^��ʯ�����¿����x������Y���������ࡣӛ��ע���ȥ��4��19�գ���ʯ���ӹ�˾Sinopec Capital Ltd.�l����35�|��Ԫ��ȯ������ˁ���10���Ҏģ����һ��ȯ�l�н��ס�

�������2007�곬�^29Ԫ/�ɵ��_�P�r��ֵ���ڷe���ˎׂ������յ��ϝq����2��25�յ��ձP�rҲֻ�в���5Ԫ/�ɣ���˵̓rҪ���ڹ��_��Ʊ�Ј�ͨ�^���l�ȷ�ʽļ�Y�����ԘO�͡�

�����C�ρ������������g�Y���o������ʯ�������@�����Y�ă����x��헣����@ǡǡ���χ���Ժ�l����“�·ǹ�36�l”Ҫ�����͚��I�����M��I�Y���ľ����I���J��“���ԃ��F���ߌӵij��Z”��

������������ʯ���đ��Ԅ�����l�F����ʯ����ʯ�ͮa�I����ΔU�����E��dz����@�������_�ɡ���̽��K���Y���ܼ����Ժͺ��Ⲣُ��������Y�����Y���DŽ��ڱ��С�

������2011�����ʮ���Ⲣُ�Ŀ�У���ʯ��������ռ��ϯ��2012��������Ȼ���IJ�ͣ���M�����ӵȇ����Ŀ�oһ���漰�����Y�a����ʯ�ͼ���Ȼ��^�K��퓎r�⡢��ɰ�ə�ȡ�ֵ��һ����ǣ���ʯ��2012��I�N�ͷ��N�I�յ�ë���ʃH��6%����̽���_�ɘI�յ�ë�����_��39.7%�����ڴ�����Y��ŵ�����ٍ�X�Ļ@����@Ȼ��һ��������P��

�����y���Cȯʯ�ͻ����ИI��ϯ��������Т��ָ���������g�Y������r���ɷݣ��Y�a�M���ع�߀���@��������˾�I����2013��6���Ї�ʯ��(601857.SH)�������ӹ�˾�����ܵ�����˾���Y�a���Y���c̩���Y�a����������Y�O������ʯ�ܵ�������˾���ܿ��¹�˾������Y�a�ع��a���˼s248.22�|Ԫ���汻Ӌ��I�I�����롣

������ʯ����Ʒ���N�۰�K�������Ϣ��ǰ����һֱ�S����400�|~ 450�|Ԫ֮�g�����㰴��10�����ИIƽ����ӯ��(���Ƀr�cÿ������ı�ֵ)��ֵ����Ʒ���N�۰�K����ֵ�����_4000�|Ԫ��Ŀǰ��ʯ������ֵ�s��5800�|Ԫ���@��ζ����ʯ���Y�a��ӭ��vʷ�Եărֵ�ع���“��Ϥ���ؽM����Ӌһ���Ԍ�ؕ�I0.4Ԫ/�����ҵ�ÿ�����档”��Т���ʾ��

���������C����

�������^����ʯ�����Y���vŲ�g�ܷ������A����������P�I߀Ҫ�����g�Y���Ƿ�Ͻ��ϙ�֦�������g�Y������S���㽭ʡ������ʯ�ʹ��{��ʢ�����������F��“���w����”����ӛ���˽⣬����2010��8�£���ʯ�����������ó�119���Ŀ�ݕ��㽭�����w���⿱̽�_�l�������c��������Ʒ���N�ۡ���Ȼ���c�ܵ����b�����콨�O�������T����{���ҿ��Ժ��������g�Y��������K�ϳ��˛]�����ĵ�“�R����”��

�����Ї������y���㽭ij�h����֧�������L�����Ї������ܿ���̹�ԣ�ԓ��������ʯ���Ŀ���T��������I��I�����^�����{�У��l�F����͚��K�����Y��Ͷ�Y�dȤ�c߀�Ǹ��༯���ڽ����ИI������Ͷ�Y�~�^С���׃��@��

����“��ʯ�ͮ��r���̵��Ŀ�_����2000���|Ԫ�������Yǰ�ڵĽ�Ǣ����ȫ�ǰ��Լ��ٱP���ɻ���ԭ�t���S������ʾ���ĕ����ܿս��I�࣬�����K�]�Ѕ��c�������H�H������Y�˅��c����I��I�ձ鲻Ը���]��Ԓ�Z���‘Сϱ�D’����Ը�ɞ�������е�‘ԩ���^’��”�����L���V���Ї������ܿ�����

������ʯ���˷��_�T�{�Ϳ���ԭ�t��Ҳ�����ŗ��عə࣬�@�ܿ��ܳɞ�δ���c���g�Y���˴ˌ��ŵ��z���c��2010�꣬�Ĵ���I�\ݔ��I���R�\�I(002357.SZ)���c��ʯ�����Y������Ʒ���͚⽛�I��˾�r������ռ��70%����2012��ȫ����Y��˾̝�p�����fԪ�ĻҰ��ɿ������@���ȳ��з����I��I�п��y�ԣ���K���ֹɱ���������30%��

�������R�\�I�Ȳ���ʿ��ʾ�������͚��YԴ�����_����I��I��ʹ�M���˳�Ʒ���N���I����Ȼ���R����ijɱ�������

����߀��һ��׃���t���������g�Y������ʯ����“����Σ�C”��ӛ�ߏĘI�ȫ@Ϥ�������������ʯ��һֱ���z�����ؼӿ쌦���ݼ���վ����ُ�������@���g�Y������δ���Լ�ֻ�ֵܷ���Щλ�ò��ѵļ���վ��

����ӛ�߲��ý�w�������˽����1998����ʯ�͡���ʯ���ɴ�ʯ�ͼ��F����֮ǰ����������N�����ɷ��d���ļ���վ�s��70000����ռ���ȼ���վ������80%���ϡ�“�Ľ�5���������I����վ��Ъ�I���߱����I��ُ�Ĕ������^��50%��”���YӍ��Ʒ�ͷ��������匦���Ї������ܿ�����Ӌ����

����“��䏈�����еļ���վ߀�]�b���_�I������ʯ�;��^ǢՄ�Ĺ����ˆT�����T��ֻҪ��ضκã������������r���A������200�f��ُ��һ�D�־����u���Ãr�X��”һλ��Ը��������I����վؓ؟�ˌ����Ї������ܿ����������n��“�F�����@�ӓ��ֵضεļ���վҲ���D�o�����?”

����ӛ����ӛ

��������Ҳ�ܷ��F��?

����“ʹ����֧�������ͣ�܇��ÿ���ܷ�10Ԫ��ȫ�췵�F���O����Ŷ!”

����������Щ��ׇ��C�ķ�����ʿ�͌��ۓ�Ū��P��Ͷ�Y�ң��W�т������Y�����ʯ����������׃����M�����õ����롣

��������vӍ�Ͱ���Ͱ���ɣ�������Ը��ѕr�ֵĻ��W˼�S�����ʮ�և��C����ʯ�������^����ʹ�ź�֧�����T���˄Űѻ�ƴ��܇ܛ���Ј����ǹɄ��^���M����վ�����^��β��“�u����”�֕���ɶ��?

����܇�_������վ������ÿ��y�п������b������֧��оƬ���֙C����ˢ������һ�£��x����Ҫ�ӵ���̖�Ϳ����Լ�������;�ͼӝM��ͨ�^�cСС�@ʾ�������܌�Ԓ��һ����ӡ�õ��Փ��͏���ǰ�C���������˳���——�㲻�ؑ����Լ���Խ����������·Ƭ��Ĉ�����

���������Ƅ�֧����LED����V�桢��Ʊ���ӰƱ���]��߀�Еr���r�܄Ӛg���ĬF�������@�N�ۻ����y���淨������������Դ�ИI���ϻ��W���]�Y��

������Ȼ���H�{��ʯ����һ�����棬Ҫ���������°����վ�ĉ��ã�߀��һ�ξ��x���ڱ�����Դ��ȫ�Ŀ�̖�£�����Ĺə�ռ�Ⱥ��ɑ]���ص������S�r���܌��@һ�����Ü硣

�������^�оW���f��“�٣��e������˷���……����λ�M��������ʯ�ʹ��������dz������”

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- 7��10�� �۽����B܇�W�a�I

- ȫ�����Ј�δ��څ���A�y ���d�Ј�������

- �h�����¡���Ʒ�R2.0�ذ��l�����ں��e�С���̽�������M�ͽ��ס������B�������rֵ������ģʽ

- �ۘ�֮�����������ϳ��ح�����Ð۬����Wҫ�؎�У�@��Ӌ�������ഺ����

- �⺞ͨ�P������ �����F·���l��ö�N��ʽ�R�r�뾳�S��

- ���a�I���̎����M��У���n��������׃��

- ����̼���_���ИI��̱�������Ƽ�TRUE������x�S�w�·�ʽ

- ���������hһ��ͨ�^TPM���㪄���� ���I������팍�F��̱�ʽͻ��

- �a�a�I���R�YԴ��ȱ���h�������ͼ��g���µȷ��������

- �鷀���U���ƶ����_���ṩ�����Q��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2