-

2016���Ї���ИI�Ј��F��lչڅ�ݷ���

2016/3/23 10:36:17����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

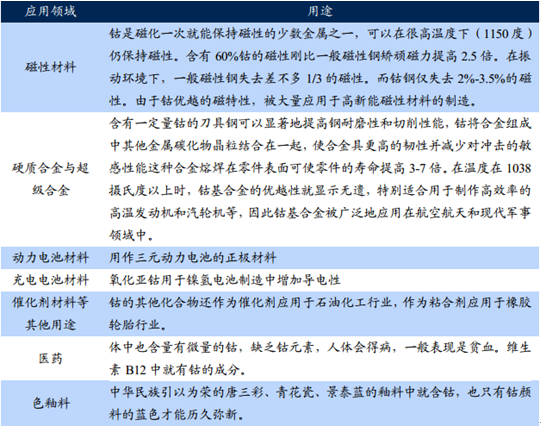

������ʾ��⒣����W��̖CO��䓻�ɫ��ɵ��F���Խ��٣���Ӳ�ȡ��������ȡ��Cе�ӹ����ܡ������W���|�� 늻��W�О鷽���c�F�������ơ� ⒵Ļ��W���|�еȻ����+2 ��+3 �ɷN���σr�������Ժ�⒵V����ʽ���ڡ���Ҋ��Ⓕ�����������⒡�����⒡��Ȼ�⒡�̼�������⒣����W��̖CO��䓻�ɫ��ɵ��F���Խ��٣���Ӳ�ȡ��������ȡ��Cе�ӹ����ܡ������W���|�� 늻��W�О鷽���c�F�������ơ� ⒵Ļ��W���|�еȻ����+2 ��+3 �ɷN���σr�������Ժ�⒵V����ʽ���ڡ���Ҋ��Ⓕ�����������⒡�����⒡��Ȼ�⒡�̼��⒡�������⒵ȡ�⒵����c���_ 1500 �ȣ����ԃ������@Щ���|ʹ��⒳ɞ������͟�Ͻ�Ӳ�|�Ͻ𡢷����Ͻ𡢴��ԺϽ����Ҫ���ϣ� �V�����ں��ա����졢������Cе���졢���W���մɹ��I�� �������ھC������ͻ�������������Y���������V��ʹ�����늳����O���ϡ����⣬ ��������⒵�늌��ʱ�懻�����Ҫ�߳� 100 ����V����������k��懚�늳ص����ӄ���

⒵đ���

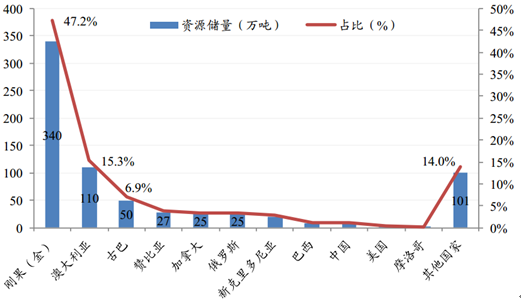

���������������|�{��֣�USGS�� 2014 ��Ĕ����� ȫ����̽��⒵��YԴ�� 2500 �f�������� 720 �f���������߶ȼ����ڄ������𣩣��Ĵ������Ű͡�������YԴ�ķֲ��ʬF�߶ȵIJ�ƽ���B�� �������𣩡��Ĵ������Ű���������֮�;�ռ��ȫ������ 69.4%���e�DŽ�������⒃����O���S���� ���_ 340 �f�����������һλ������ǰĴ������Űͣ��քe�� 100 �f���� 50 �f�����Ї������H�� 8�f����ռȫ������ 1.1%��

ȫ����YԴ�����ֲ�

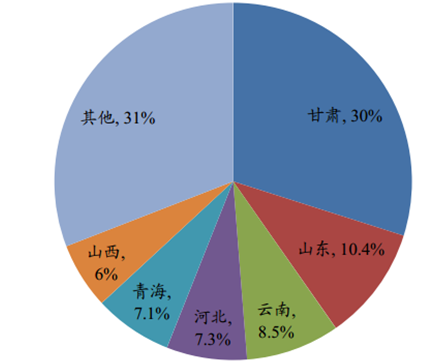

����2014 ��ȫ��⒵Įa�� 91754 �����Ԯ�ǰ����Ӌ���o�B���a���� 70 �����ϣ����⒵ă���߀�������S�������⣬�ڴ�����̎���i�Y����߀���д�������YԴ����Ҫ�ֲ���̫ƽ�������YԴ���^��

�������������YԴ�������� 2013 �����̽����⒵V���� 63.7 �f�����������٣������H�Ͼ����_�����x�ă����H�� 6 �f�����ң�ռ̽���������� 10%�����ȆΪ���⒵V���O�٣���������~��F�ȵV���У��Ʒλ�^�ͣ�ƽ�� 0.02�����ң� �ߵ�Ҳ�H�� 0.05-0.08���� ������������Ҫ����YԴ���҄���(��)��ٝ�ȁ����~⒵V��⒞� 0.1��-0.8�����ߵ��_��2����3�������҇�ʮ�ױ�����ʮ�������ô��_˹�ͰĴ��������~��V�������ƷλҲ�_ 0.05����0.1���� ���ȃ�����Ҫ�ֲ��ڸ��C��ɽ�|�����ϡ��ӱ��� 24 ��ʡ���^���У��������Ը��Cʡ������࣬ռȫ�� 30%�������҇��������YԴ�����a���ء�

������YԴ�����ֲ���r

����һ�������늳،����m������⒵�������

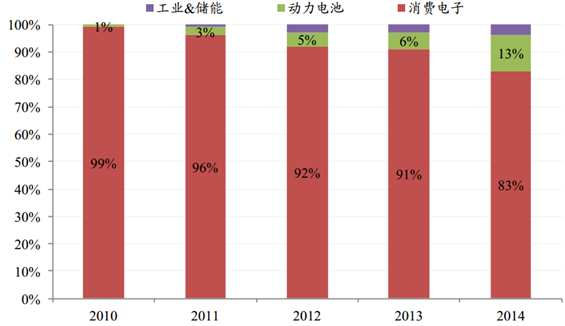

����1999���늳خa�I���Ժ����^��懚䡢��k늳صȣ��늳���ѭ�h�����������ܶȡ��ԃr�ȵȷ��涼�h�h�ٳ��������x��늳ث@���˿��ّ��á��������������ܶȺͰ�ȫ�ԵȾC�����܃����ɞ���x��늳���ʹ�����������O���ϣ��M���S�����M��ӵ���d��ȫ�����M����ИIӭ�����L�_ʮ��ĸ������L�r�ڣ����늳ص�������������ӣ������ˌ������IJ������L���� 2005 ����늳��ИI��һֱ��⒵����������������ИI�lչ׃����ռ��Խ��Խ�� 2014 �꣬늳��ИI��⒵�����ռ���_�� 40%���ң��h�������ИI��

ȫ����������M�Y��

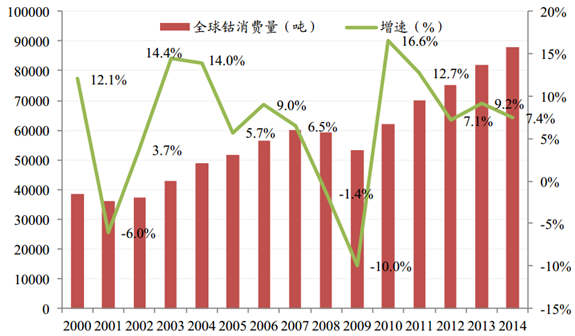

������⒮aƷ�����M�������� 1999 ��ȫ��⒮aƷ���M�� 34335 ������ 2014 ���_���s 88000 ��������ͺ����L 6.5%��⒮aƷ���M�ܺ��^����Ӱ����@���������^������늳�����һֱ�ڸ������L����ˏ��������Lڅ�݁�������⒵����M���ٲ�δ���F�»��� 1999 ��ȫ��늳��ИI��⒵����M���s 2900 ������ 2014 �����L���s 36000 ���� 15 ��������ͺ����L�_���� 18.3%�������w���ٵ� 3 �����ҡ�

ȫ��⒮aƷ���M���ͺ����� 6.5%

����ȫ����x��늳خa�I�����n���㶦����ռ����ȫ�� 95%���ҵ��Ј����~�� �����늳ؑ{��ɱ����ݣ�Ѹ�ٓ�ռ�����M����늳ص��Ј���һֱ��������Ҫ�����M�늳����a�أ���ȫ���Ј��ķ��~Ҳ�ڷ�������������Ї���x��늳��ИI��⒵�����һֱ����ИI���L����Ҫ���������⣬����߀���늳�ԭ���ϼӹ����a���أ��Ї���⒮aƷ���ϴ����������n��

ȫ����x��늳خa�I�ֲ�

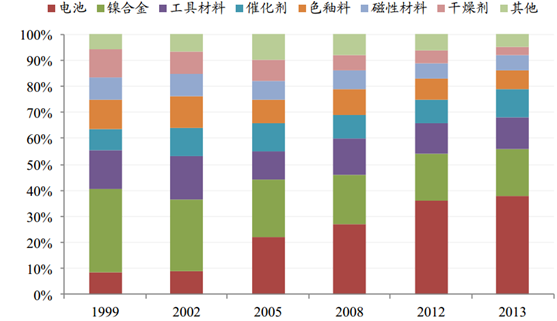

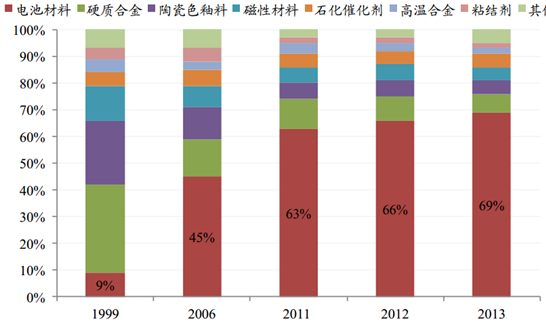

����1999 �����늳،�⒵����M��ֻռ 9%������ 2013 ���������M�Y���У�늳��ИIռ���ѽ��_�� 69%��

�Ї���������M�Y��

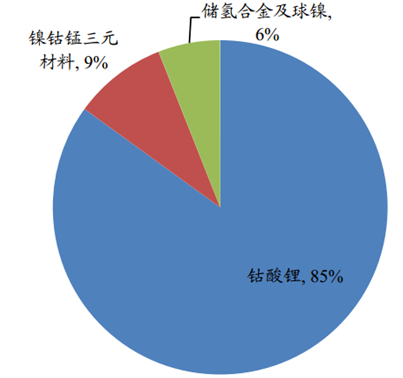

�������ց�����������늳��ИI�������У�����ռ�� 85%�����i����Ԫ����ռ�� 9%���@��ζ��⒵����������� 94%����������x��늳أ�����懚�늳ص�����늳��е�⒃Hռ 6%���S���늳��Ј����~�IJ����U��懚�늳ص��Ј��ѽ��ڳ��mή�s���AӋռ��߀���^�m���͡�

늳��ИI��⒵�����Y��

�����������M���ƽ�����L����������

�������������Ȍ��F��Ҏģʹ�õ��늳����O���ϣ���߱���������ȫ�Ե����c��Ҫ�������M�����늳أ�һ��ʹ��̼��䇺���������⒁��ϳɡ��������֙C�����^�����M��ӎ����ˌ��늳صĵ�һ������������L�������^�������֙C�Ŀ��ٷ���֮�����M���������څ�p����

���������֙C��؛��څ��ƽ��

����ƽ����X��؛������څ��ƽ��

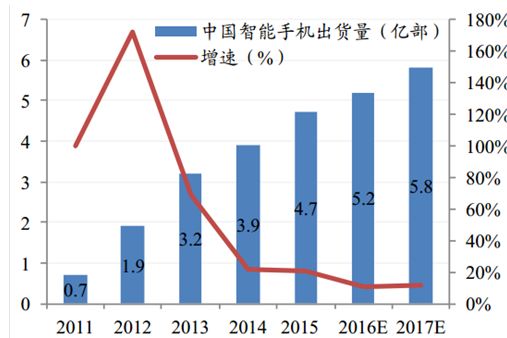

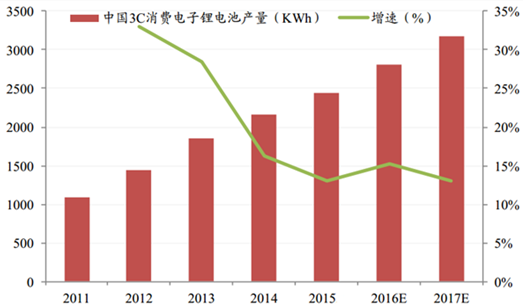

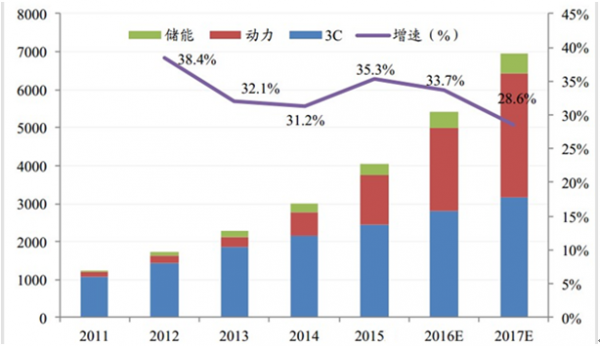

�����mȻ���M����������»�����δ�����M���늳��Կɷ������L�����ȣ������֙C�����M��ӵĸ��Q���l�ʼӿ죬���ڹ��ܙC�r�����@���C�������֙C�ij�؛������һ�����L����Σ��S�������֙C��������څ�ݣ�늳ص��m����������Խ��Խ�ɞ�һ��ͻ�����}�������늳������ɞ������S�̵��x��ƽ����XҲ��ͬ�ӵ�߉����ɴ����aƷ���o�˙C�����d���M��ӮaƷ�ӳ����F�������������ڲ�����F�� �AӋδ������ 3C �늳؏ͺ����L 13.8%��

3C ���M���늳ط������L

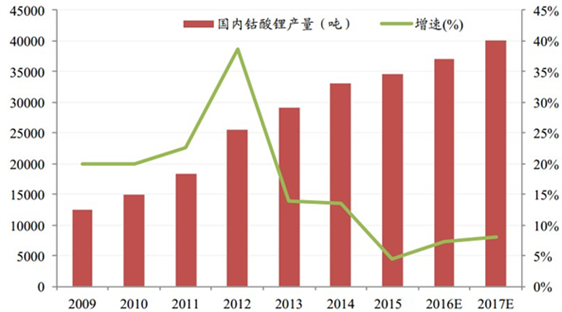

��������δ�팦 3C ���M����늳صĮa���A�y���AӋδ������������䇮a�������ּs 6.6%�����L����2017 ���_�� 40000 �����ҵĮa����

�������䇮a�����A�y

������������Դ��܇���l������늳ط���

����2014 ����ȹ����a�������Դ��܇ 8.39 �f�v��ͬ�����L�� 4 ���� 15 ��a���_���� 37.9 �f�v��ͬ�����L 3 ������������˵� 2015 ����Ӌ 50 �f�vĿ�ˡ�

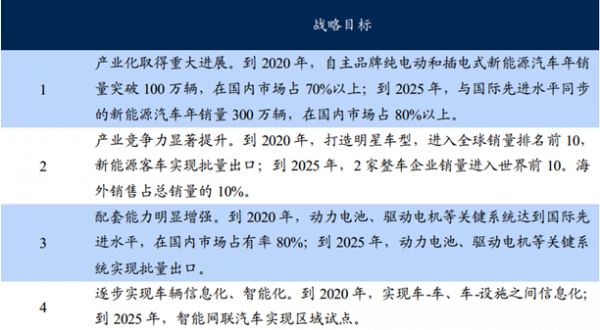

�����S�� 2016-2020 ����Դ�a�N���ߵij��_���Ј��L���A�ڷ����� 2015 �� 5 �� 8 �Շ���Ժ�l�����Ї����� 2025�������֧������Դ��܇�lչ�� �S�� 5 �� 22 �չ��Ų��l�Ľ��x���Ƅӹ����c����Դ��܇�lչ��Ҏ��������Ԕ���ᵽ�˹����c����Դ��܇�a�I�lչ�đ���Ŀ�ˡ����c�I��Ͱlչ����Ҫ·������δ����������Դ��܇�lչ�ľV�I���ļ����ļ������_����� 2020 �꣬����Ʒ�Ƽ�늄ӺͲ��ʽ����Դ��܇���N��ͻ�� 100 �f�v���ڇ����Ј�ռ 70%���ϡ� ���� 15 ��Įa�N����r��ֻҪ�a�N���߰���֮ǰ�����·��ȣ� 2020 ��֮ǰ 100 �f�v��Ŀ�˾�������ǰ�_����

��늄���܇�����ʽ��τ�����܇�lչĿ��

����2014��ȫ������Դ��܇����lչ���e���Ї��Ј�����Դ��܇�ı��lʽ���L��ʹ����x�ӄ���늳سɞ���x��늳������L���IJ��֡� 2014 ��늄���܇����늳����늳��е�ռ�Ȟ� 16%���ѽ��ɞ��֙C����yʽ��X֮��ĵ��������I����늳�ռ�ȳʬF�������L�đB�ݡ�

������x��늳خaƷ�Y����׃

����������x��늳سɱ��^�ߣ���ǰ늄���܇���ƏV����Ҫ�����a�N��������������Դ��܇�lչ���������������Ј�������ˡ��Ї������ѽ����_����Դ��܇�a�N�����m��2020�꣬�ڷ����������A���£������lչ����Դ��܇�ɞ���ط�������܇���һ���Єӣ����늳ص������������ָ������L�������߹��는�����δ��������ȵ��늳����M�����ٌ��S����30%���£�����ͬǰ��������ஔ������늳ط��棬14����Ȅ���늳����M��623.8�fKWh��2017�ꌢ�_��3257�fKWh�����L5�����ϣ� ����ͺ������_��73%�� 2015����x�ӄ���늳ؽ^�����������������M��x��늳أ��ɞ���x��늳��Ј�����Ҫ������

�����늳����������A�y

�Ї�δ����������y��

�Ї�����M�y��20062007200820092010201120122013201420152016E2017E늳ز���547461448573104901329915970212002450027780296203270136829Ӳ�|�Ͻ�171619781912190625672718257029003000300031003200���Բ���102410691200140615601600175018001900200022002400�մ�ɫ����150017001259132015001600160018001800180018001800����9009001000110012001200140015001600170018001900�ߜغϽ�30040050050050095585075080090012001500���600600500450400450400500500500500500����760856580530500850193021502300250027002900��Ӌ122741364715524177022152625343317003590039680420204600151029���٣�%��11%14%14%22%18%25%13%11%6%9%11%�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- 2025���ϰ������f�_�Ƶ�Ʒ�Ƅ��ܳ��mጷţ����I�ИI���|���lչ

- ���ظ�У���m��ʩ����־����Ӌ���� ���ʎͷ����I������͘I

- �����Ј����m�� ���������������M�»���

- ��벢�eץ�����ڰ�ȫ���� ���ظ����T��W��ϵ�����ڡ���ȫ����

- ��ʮ���塱���g�҇���������lչȡ�Úvʷ�Գɾ�

- ����������څ�ݣ��^չ�Ρ����������A ����������L����

- ����ǰ5���҇���F�ИI�\��ƽ�� ����Ч��������

- ���׃���ͥ�е��ϡ��е����еú� �҇��ӿ����M�ջ����������wϵ���O

- ���������¡���Դ��ͨ��ݔ����Ȼ��ͻ��1000�|������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2