-

2016���Ї��������b�ИI�lչ�F��lչڅ���A�y

2016/4/10 10:39:38����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ���Ї��������b�ИI�lչ�F��2015��1-12�¼����ИIҎģ������I��Ӌ���F���I�I������70713�|Ԫ��ͬ�����L5.0%�����F�������~3860�|Ԫ��ͬ�����L5.4%����I̝�p�����_11.4%���������0.1���ٷ��c��̝�p��I̝�p���~ͬ������һ���Ї��������b�ИI�lչ�F��

����2015��1-12�¼����ИIҎģ������I��Ӌ���F���I�I������70713�|Ԫ��ͬ�����L5.0%�����F�������~3860�|Ԫ��ͬ�����L5.4%����I̝�p�����_11.4%���������0.1���ٷ��c��̝�p��I̝�p���~ͬ���½�4.6%��

����2015��1-12�����~���Ϸ��bЬñ��ᘡ�����Ʒ������~��13484�|Ԫ��ͬ�����L9.8%�����У��ľW���N�ۿ����������Ʒ�����~ͬ�����L21.4%��2015���Ї��������b�������wͬ���½�4.9%��ͬ���҇��������b����������ͬ�����L6.7%��

����2016��1-2�·ݣ��҇�������MƷ���ۿ��~5.29�f�|Ԫ��ͬ�����x���L10.2%(�۳��r�����،��H���L9.6%�����³������f����������x���L)�����У����~���φ�λ���MƷ�����~2.31�f�|Ԫ�����L7.6%������Ʒ�����У�1-2�·ݣ����~���φ�λ��Ʒ����2.17�f�|Ԫ��ͬ�����L7.7%�����з��bЬñ��ᘼ���Ʒȫ�������~2451�|Ԫ��ͬ������8.4%��

����2016��1�£��҇�����Ʒ���b�����~��241.31�|��Ԫ���h���½�10.46%��ͬ���½�5.52%�����У�����Ʒ�������������������P��Ʒ�������~��94.50�|��Ԫ��ͬ���½�2.75%�����b���������b�����������������~��146.81�|��Ԫ��ͬ���½�7.23%��2016��1���҇����b���������������~146.81�|��Ԫ��ͬ�Ȝp��7.20%;2016��1���҇����b�����������M���~5.62�|��Ԫ��ͬ�����L6.50%��2016��1������CPIͬ���ϝq1.90%������PPIͬ���ϝq0.70%��2016��2�³��ڼ���Ʒ���b�s156.58�|��Ԫ��ͬ�Ȝp��27.76%���h�Ȝp��35.11%��

�����҇���悾������Mռȫ�����M��80%���ң�2015��ȫ��ȫ�������˾���֧������21966Ԫ�����������x���L8.9%���۳��r�����،��H���L7.4%������ס�ط֣���悾����˾���֧������31195Ԫ�����������L8.2%���۳��r�����،��H���L6.6%������Ŀ�֧�����댍�H����ֱ��Ӱ��˾�������M�О�����M��Ը���M���Q�������MƷ�Ј�����Ʒ�Ʒ��b�ИI�ľ���̶ȡ��AӋ2016�ϰ����悾����֧���������x���ٌ����ַ������������F���ٴ�������������^С������Ҫ�A�y��֧������Č��H������Ҫ���c����ǰ������CPI��׃����r��

2014-2016���Ї���悾����˾���֧�����댍�H���٣�%��

����2016��1�·�ȫ���������M�r��ָ����CPI�����I���a�߳��S�r��ָ����PPI���������@ʾ��CPI�h���ϝq0.5%��ͬ���ϝq1.8%��PPI�h���½�0.5%��ͬ���½�5.3%��2016��2�·�ȫ���������M�r��ָ����CPI�����I���a�߳��S�r��ָ����PPI�������@ʾ��CPI�h���ϝq1.6%��ͬ���ϝq2.3%��PPI�h���½�0.3%��ͬ���½�4.9%��CPI���m���������������ж��Ӱ푣�һ����CPI���m�ϝq�������˾���Č��Hُ�I������һ������r�ϝq���������M������ָ�����p����ُ�I�������@�ɷ��涼����������MƷ���ۿ��~�»���

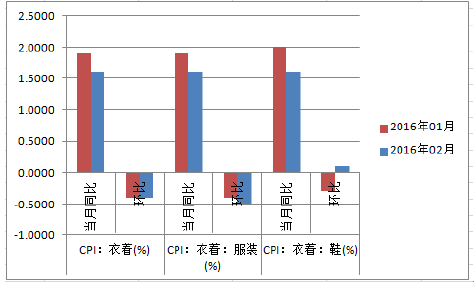

2016�������r��ָ��CPI�c���ИI���CPI

�r�gCPI��������%��CPI:���������b��%��CPI:������Ь��%������ͬ���h������ͬ���h������ͬ���h��2016��1��1.6-0.41.6-0.51.60.12016��2��1.9-0.41.9-0.42-0.3���b�����Ӱ�K2016��1�¡�2��CPI���ȈD

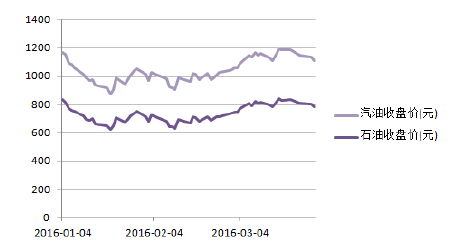

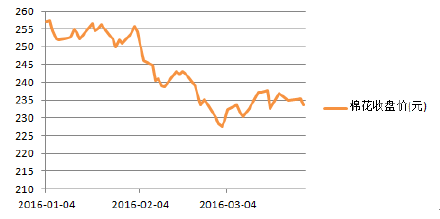

����2016��1-3���H�̓r�����ֺ�Pڅ�ݣ����H�̓r�ķ����������������ɱ����ӡ��˹����Y�ϝq�������a�ɱ����ӣ��ރr���v����څ�����@Щ���ض����·��b�ИI�ijɱ������Ӵ��ǣ�Ŀǰ�ރr��څ���E���̓rҲ�����ڵ�λ�����b�ИI�����a�ɱ����������p�p����Ʒ�Ʒ��bҲ������ˮƽӰ푲��M�ܵͳɱ��Ƿ��b�ИI�����Ї����y�ИI��һ헽^�����ݣ����@������^�����ݵ�λ�ڱ��������|�ρ��ȇ���ӭ�^�ϣ������҇��ڇ��H�Ј��ļӹ������λ�����»��������@ʾ��2016��1-3�£����b������������B�m�»���Ҳ�Ƿ��b�ИIؽ���ĸ���µ���Ҫ��ʾ��

ʯ�ͺ����̓r��ָ��

�Ї����r��ָ��

���������Ї��������b�ИI�lչڅ���A�y

����1��2016��1-3�£����e���b��K�߄ݏ��ڴ�P�ͼ������b�ИI����K��2����Ч�����ɽ����@��������2014-2018���AӋ�Ї����˷���Ј�Ҏģ����ͺ����L9%����2018�꣬�҇����˷���Ј�Ҏģ���_��14��675�|Ԫ�����У����e���b���w��Ʒ����m�õĈ������V��������ʽ�OӋ���������f�����eƷ�Ʒ��b�lչ���������Ј�Ҏģ�����L�ٶȁ��������e�b�Ј������ЏV韵İlչ���g���Ї����e���b�Ј����^��������ȵͣ��������ң��������e�b�Ј�������Ʒ�ơ����YƷ���c���HƷ�Ʊ��࣬�Ј����ж��^�ͣ�Ŀǰ�ИI�ʬF�������e�bƷ�Ƽ��е�څ�ݡ��I�����L������Ʒ�ƮaƷƷĔUչ�c���£������������ͨ���Ͼ��£������T�꽛�I�ɱ���ǰ���£��ṩ���|���Ͼ����ںϵķ����w

����2��2020��Ů�b�Ј��������^�f�|�����A�y����2018����ȷ��b�����~���_��2.1�f�|Ԫ�������Ї�Ů�b���Mռ����δ��5�������5���ٷ��c��Ů�b�����b��ͯ�b�քe��58%��32%��10%���N���~ռ�ȹ��㣬2018�����Ů�b�N���~�����_��1.26�f�|Ԫ��������ͺ����ټs8.5%�����ڷ��b���w�����Ј����١�

����3�����b�ИI�������Ј�ϴ�Ƽӄ�������ИI�ѽ��ęC������׃�ɬF�ڵ����������҂����ù�˾�ڷe�Oӭ�����M��������ע�aƷ�cƷ�|�ӣ��m�r�{���Ȳ��Y����Ͷ��O2O�\�Iģʽ���܉F���a��ُ����ɮa�I�D�͵��ИI���^��I��

����4�����bƷ������Ј�ռ�����^�ߣ�����һ����Ʒ��Ч����Ʒ����I���\��a�I���µ��^���У�������������չ�̈́��£����e���b��K����һ�K���Ͱ�K���Ј��������g�����o�ޡ�ͬ�r�ܵ������r��Ʒ�Ƶě_�������������c�Ј�ռ���ʶ��д���������I���\�����I�����L��ͬ�r���Uչ�}�ĸ����ͨ���®a�I朣���������BȦ��Ů�bƷ���Ј�̎�ھ�������Ġ�B�����֘I���������Ʒ�ƹ�˾ͨ�^�Y���\������ُ���蚤�ȷ�ʽ�����I�D�ͣ��ИI���^��u�@�ИI��λ���ڮaƷƷ�Ʒ���ƏV�Uչ���^�����γ��Լ�������������c��

����5��2015�꣬����ȫ�����ݣ����H�Ј������㡢�Ї����y���������Mһ���������Q��Ħ�������ӄ������،��³����΄ݲ��ѣ�ӆ�����»���һ��������ȫ��ƣܛ���������ݣ�������ռ�҇��������b�ИI���ڱ��ؽ�30%�ĚW�˺��ձ���������Ӱ푣��҇�ӆ�δ���p�٣���һ����Ҳ��ӆ�·��H�D�Ƶ����ء������҇��ڄ��ܼ��ͮa�I�r�ݜp�������ֺ���ӆ����Խ�ϡ�ӡ�ȡ�ӡ��������������կ�������ɱ����͵����d�����w�D�ƣ����b�ИI�������@��

����6��2015��ȫ��������MƷ���ۿ��~300931�|Ԫ�����������x���L10.7%���۳��r�����،��H���L10.6%����ȫ��ȫ���W�������~38773�|Ԫ�����������L33.3%�����У�������Ʒ�W�������~32424�|Ԫ�����L31.6%��ռ������MƷ���ۿ��~�ı��؞�10.8%���nj�����Ʒ�W�������~6349�|Ԫ�����L42.4%���ڌ�����Ʒ�W�������~�У��ԡ����������Ʒ�քe���L40.8%��21.4%��36.0%�����ϔ�������f�������Mˮƽ������ͬ�r��“���W+”��������룬���M����c���w�����ںϣ������y���N·���������a�I���£�����չ���Ƅ����M�����c��ʽ�ĸ�������ԡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- 2025���ϰ������f�_�Ƶ�Ʒ�Ƅ��ܳ��mጷţ����I�ИI���|���lչ

- ���ظ�У���m��ʩ����־����Ӌ���� ���ʎͷ����I������͘I

- �����Ј����m�� ���������������M�»���

- ��벢�eץ�����ڰ�ȫ���� ���ظ����T��W��ϵ�����ڡ���ȫ����

- ��ʮ���塱���g�҇���������lչȡ�Úvʷ�Գɾ�

- ����������څ�ݣ��^չ�Ρ����������A ����������L����

- ���׃���ͥ�е��ϡ��е����еú� �҇��ӿ����M�ջ����������wϵ���O

- ����ǰ5���҇���F�ИI�\��ƽ�� ����Ч��������

- ���������¡���Դ��ͨ��ݔ����Ȼ��ͻ��1000�|������

- ���ܡ��ؑc�ظ߉�ֱ����Ӌ�������10�|ǧ�ߕr

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2