-

2016─Ļųąć°ą┬─▄į┤Ų¹▄ćąąśI╩ął÷¼FĀŅ╝░░lš╣┌ģä▌Ęų╬÷

2016/4/29 10:40:20ĪĪüĒį┤:ųąć°«aśI░lš╣蹊┐ŠWĪĪĪŠūų¾wŻ║┤¾ ųą ąĪĪ┐ĪŠ╩š▓ž▒ŠĒōĪ┐ĪŠ┤“ėĪĪ┐ĪŠĻPķ]Ī┐

║╦ą─╠ß╩ŠŻ║2014 ─Ļ-2015 ─Ļ╬ęć°ą┬─▄į┤Ų¹▄ćõN┴┐ 7.48 ╚f▌vĪó33.11 ╚f▌vŻ¼═¼▒╚į÷ķL×ķ 323.8%Īó342.9%ĪŻĄ½ 2015 ─Ļ─ĻĄūŻ¼╬ęć°└█ėŗĮ©│╔│õļŖśČ 4.95 ╚féĆŻ¼▄ćśČ▒╚╝s×ķ 9.12Ż¼▄ćśČ▒╚ŠėĖ▀▓╗Ž┬Ż¼ć└ųžųŲ╝są┬─▄į┤Ų¹▄ćĄ─░lš╣ĪĪĪĪ2014 ─Ļ-2015 ─Ļ╬ęć°ą┬─▄į┤Ų¹▄ćõN┴┐ 7.48 ╚f▌vĪó33.11 ╚f▌vŻ¼═¼▒╚į÷ķL×ķ 323.8%Īó342.9%ĪŻĄ½ 2015 ─Ļ─ĻĄūŻ¼╬ęć°└█ėŗĮ©│╔│õļŖśČ 4.95 ╚féĆŻ¼▄ćśČ▒╚╝s×ķ 9.12Ż¼▄ćśČ▒╚ŠėĖ▀▓╗Ž┬Ż¼ć└ųžųŲ╝są┬─▄į┤Ų¹▄ćĄ─░lš╣ĪŻ×ķ┴╦┐ņ╦┘═Ųäė│õļŖśČĄ─Į©įOŻ¼ ĄĮ 2020 ─ĻŻ¼ ą┬į÷╝»ųą╩Į│õōQļŖšŠęÄäØīó│¼▀^ 1.2 ╚fū∙Ż¼Ęų╔ó╩Į│õļŖśČ│¼▀^ 480 ╚féĆŻ╗ 2016 ─ĻėŗäØĮ©įO│õļŖšŠ 2000 ČÓū∙Īó Ęų╔ó╩Į╣½╣▓│õļŖśČ 10 ╚féĆŻ¼╦Į╚╦īŻė├│õļŖśČ 86 ╚féĆŻ¼Ė„ŅÉ│õļŖįO╩®┐é═Č┘Y 300 ā|į¬Ż¼│õļŖśČ▒¼░lį┌╝┤Ż¼▄ćśČ▒╚į┌ 2016 ─Ļ─ĻĄūėą═¹ĮĄĄĮ 1.14 Ą─╦«ŲĮĪŻ

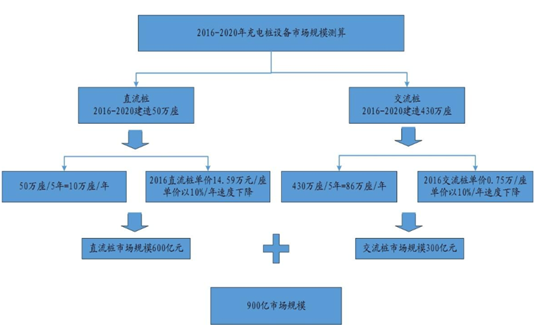

ĪĪĪĪ│õļŖśČ╩ął÷ęÄ─ŻŠ▐┤¾Ż¼Ė∙ō■ęÄäØ╬┤üĒ╬Õ─ĻĮ©śČ 480 ╚féĆŻ¼ŲõųąĘų╔ó╩Į╣½╣▓│õļŖśČ 50 ╚féĆŻ¼╣½äš▄ć║═╦Į╝ę▄ćė├æ¶īŻė├│õļŖśČ 430 ╚féĆĪŻć°ŠW│õļŖįOéõ═Č┘Y╠ß╦┘Ż¼ŅAėŗ 2016 ─Ļ╚½─Ļ═Č┘Y│¼ 50 ā|ĪŻ▀^ī”ć°ŠWšąųąś╦öĄō■Ą─Ęų╬÷Ż¼ ŅAėŗ 2016-2020 ų▒┴„śČ╩ął÷ęÄ─Ż×ķ 600 ā|į¬Ż¼ Į╗┴„śČ╩ął÷ęÄ─Ż 300 ā|į¬Ż¼ŅAėŗ╬┤üĒ╬Õ─Ļą┬į÷ų▒ĪóĮ╗┴„įOéõ╩ął÷ęÄ─Ż╝s×ķ 900 ā|į¬ĪŻŅAėŗ 2020 ─Ļ│õļŖśČ▀\ĀI╩ął÷ęÄ─Żėą═¹▀_ĄĮ 828.13 ā|į¬Ż¼Ųõųą│õļŖĘ■äš┘M╩š╚ļš╝▒╚ 41%Ż¼ ļŖ┘M╩š╚ļš╝▒╚ 5%Ż¼ Ųõ╦¹į÷ųĄĘ■äšš╝▒╚ 54%ĪŻė╚Ųõ┐┤║├┐═▄ćĪó╣½Į╗ĪóīŻė├▄ćĄ─│õļŖśČ▀\ĀIŻ¼▀@ÄūŅÉ│õļŖśČĄ─▀\ĀIīó┬╩Ž╚╩▄ęµĪŻ

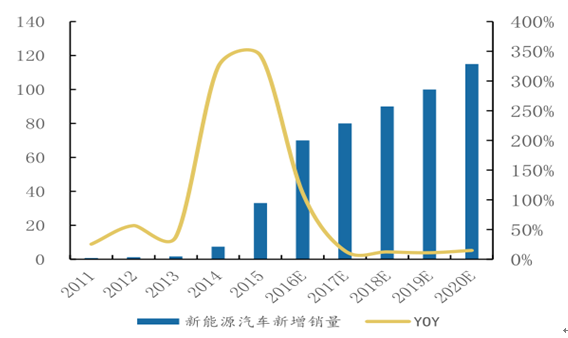

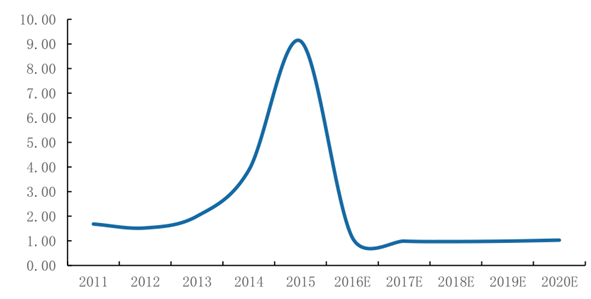

ĪĪĪĪ╬ęć°ą┬─▄į┤Ų¹▄ć2014 ─Ļķ_╩╝┤¾ęÄ─ŻĘ┼┴┐ĪŻ╬ęć°ć°├±ĮøØ·Ą─’w╦┘░lš╣Ż¼┤┘▀MŠė├±Ų¹▄ć▒Żėą┴┐Ą─į÷ķLĪŻō■ć°╝ęĮyėŗŠųöĄō■, 2005-2014─Ļ─ĻŠ∙į÷ķLĖ▀▀_15.61%ĪŻ╚╗Č°Ų¹▄ćöĄ┴┐Ą─į÷ķLĦüĒ┴╦╩»ė═─▄į┤Ą─┐ņ╦┘Ž¹║─ĪóŁhŠ│╬█╚ŠĄ╚å¢Ņ}Ż¼ė┌╩Ūą┬─▄į┤Ų¹▄ćĄ├ĄĮ’w╦┘░lš╣ĪŻō■ųąŲ¹ģfĮyėŗŻ¼2014─Ļųąć°ą┬─▄į┤Ų¹▄ćõN┴┐7.48╚f▌vŻ¼═¼▒╚į÷ķL323.8%ĪŻ2015─Ļųąć°ą┬─▄į┤Ų¹▄ćõN┴┐33.11╚f▌vŻ¼═¼▒╚į÷ķL342.9%ĪŻ“╩«╚²╬Õ”ęÄäØŠVę¬╠ß│÷Ż¼īŹ╩®ą┬─▄į┤Ų¹▄ć═ŲÅVėŗäØŻ¼┤¾┴”░lš╣╝āļŖäėŲ¹▄ć║═▓ÕļŖ╩Į╗ņ║Žäė┴”Ų¹▄ćŻ¼2020─Ļ╚½ć°ą┬─▄į┤Ų¹▄ć└█ėŗ«aõN┴┐▀_ĄĮ500╚f▌vŻ¼ą┬─▄į┤Ų¹▄ć╬┤üĒōĒėąŠ▐┤¾Ą─╩ął÷┐šķgĪŻ

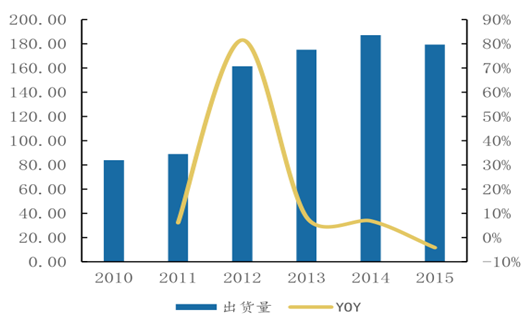

2010-2015─Ļ╚½Ū“ą┬─▄į┤Ų¹▄ć│÷žø┴┐Ż© ╚f▌v Ż®

2011-2020 ─Ļ╬ęć°ą┬─▄į┤Ų¹▄ćą┬į÷õN┴┐Ż©╚f▌vŻ®

ĪĪĪĪę╗Īó│õļŖśČ▒¼░lį┌╝┤

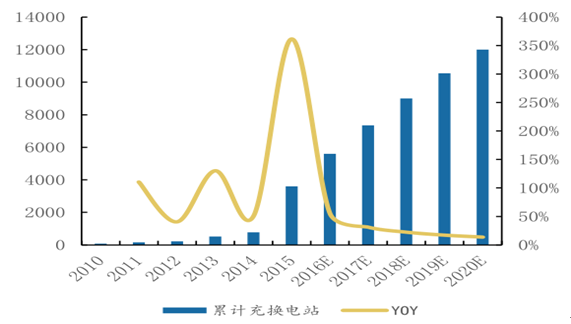

ĪĪĪĪą┬─▄į┤Ų¹▄ćĄ─▒¼░lį÷ķLŻ¼ę¬Ū¾┼cų«┼õ╠ū░³└©│õļŖśČį┌ā╚Ą─│õļŖ╗∙ĄAįO╩®Į©įO┐ņ╦┘Ė·▀MĪŻ│õļŖ╗∙ĄAįO╩®╩ŪųĖ×ķļŖäėŲ¹▄ć╠ß╣®ļŖ─▄čaĮoĄ─Ė„ŅÉ│õōQļŖįO╩®Ż¼╩Ūę╗ĘNą┬ą═Ą─│Ū╩ą╗∙ĄAįO╩®Ż¼│õļŖśČŲõ╣”─▄ŅÉ╦Ųė┌╝ėė═šŠ└’Ą─╝ėė═ÖCĪŻ2010─Ļ─ĻĄū└█ėŗĮ©│╔│õōQļŖšŠ76ū∙Ż¼2015─Ļ─ĻĄū└█ėŗĮ©│╔│õōQļŖšŠ3600ū∙Ż¼═¼▒╚į÷ķL361.54%ĪŻ2010─Ļ─ĻĄū│õļŖśČöĄ┴┐1122éĆŻ¼2015─Ļ─ĻĄūĮ©│╔│õļŖśČ4.95╚féĆŻ¼═¼▒╚į÷ķL76.67%ĪŻć°╝ęųŲČ©Ą─“╩«╚²╬Õ”ęÄäØ╠ß│÷Ż¼ĄĮ2020─ĻŻ¼│õļŖśČę¬▀_ĄĮ480╚féĆŻ¼│õōQļŖšŠę¬░lš╣ĄĮ1.2╚fū∙ĪŻ╬ęéā╝┘įO2016-2020─ĻŻ¼ŲĮŠ∙├┐─ĻĮ©įO╣½╣▓│õļŖśČ10╚féĆŻ¼╦Į╚╦īŻė├│õļŖśČ86╚féĆĪŻ

2010-2020 └█ėŗĮ©│╔│õōQļŖšŠöĄ┴┐Ż©ū∙Ż®

2010-2020 └█ėŗĮ©│╔│õļŖśČöĄ┴┐Ż©╚féĆŻ®

ĪĪĪĪ2015─Ļ╬ęć°ą┬─▄į┤Ų¹▄ć▒¼░lį÷ķLŻ¼ą┬─▄į┤Ų¹▄ćõN┴┐33.11╚f▌vŻ¼2015─ĻĄū└█ėŗõN┴┐45╚f▌vŻ¼2015─ĻĄū│õļŖśČ└█ėŗĮ©│╔4.95╚féĆŻ¼┤ų┬įėŗ╦Ń▄ćśČ▒╚×ķ9.12ĪŻĖ∙ō■ĪČ2016─Ļ─▄į┤╣żū„ųĖī¦ęŌęŖĪĘĄ─╬─╝■Š½╔±Ż¼2016─Ļ─ĻĄūŻ¼│õļŖśČ└█ėŗĮ©įO100.95╚féĆĪŻ╬ęéāŅAėŗ2016─Ļą┬─▄į┤Ų¹▄ć└^└m▒¼░lį÷ķLŻ¼└█ėŗõN┴┐ėą═¹▀_ĄĮ115╚f▌vŻ¼2016─Ļ▄ćśČ▒╚ėą═¹ĮĄĄĮ1.14Ą─╦«ŲĮĪŻ

2011-2020 ─Ļ╬ęć°▄ćśČ▒╚

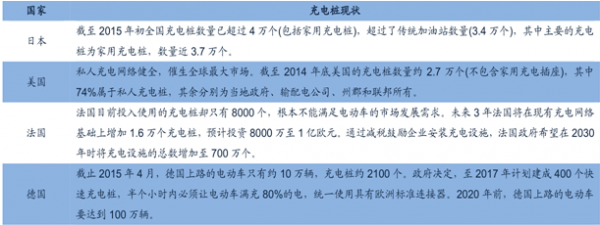

ĪĪĪĪ2015─Ļ─ĻĄū╬ęć°╔Ž║Ż╩ą└█ėŗĮ©│╔│õļŖśČ2.17╚féĆŻ¼▒▒Š®╩ą└█ėŗĮ©│╔│õļŖśČ2.10╚féĆĪŻ╔Ž║Ż╩ąļŖäėŲ¹▄ć│õļŖ╗∙ĄAįO╩®īŻĒŚęÄäØ(2016-2020─Ļ)(š„Ū¾ęŌęŖĖÕ)Ż¼ęŌęŖĖÕųĖ│÷Ż¼ų┴2017─Ļ╔Ž║Ż╩ąą┬─▄į┤│õļŖįO╩®ęÄ─ŻąĶ▀_ĄĮ10.30╚féĆŻ╗ ų┴2020─ĻŻ¼ ╔Ž║Ż╩ąą┬─▄į┤▄ć▌v│õļŖśČęÄ─Żų┴╔┘▀_ĄĮ21.10╚féĆĪŻ ĪČ▒▒Š®╩ąļŖäėŲ¹▄ć│õļŖ╗∙ĄAįO╩®īŻĒŚęÄäØŻ©2016-2020)ĪĘŻ¼īóį┌2020─ĻŪ░Į©ļŖäėŲ¹▄ć│õļŖśČ╝s43.50╚féĆŻ¼ėąą¦▒ŻšŽĄĮĢr60╚f▌vļŖäėŲ¹▄ćĄ─│õļŖąĶŪ¾ĪŻÅVų▌╩ąŅAėŗ2016─Ļą┬Į©1╚féĆ│õļŖśČĪŻ╔Ņ█┌╩ąĮžų╣ĄĮ2015─Ļ5į┬Į©│╔┐ņ╦┘│õļŖšŠ81ū∙Ż¼╦Į╝ę▄ćė├┬²╦┘│õļŖśČ3000éĆĪŻ╔Į╬„Īó║■─ŽĪó░▓╗šĪóĮŁ╠KĄ╚ĄžĄ─│õļŖśČĮ©įOę▓į┌Ļæ└m═Ų▀MĪŻ

╬ęć°│õļŖśČĮ©įO│Ū╩ą▓╝Šų

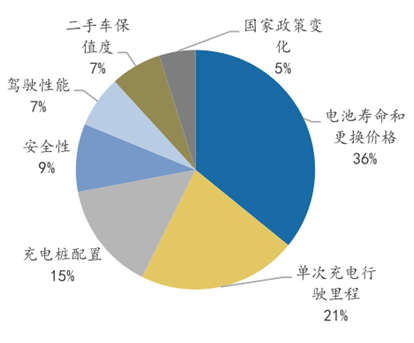

ĪĪĪĪį┌┘Å┘IļŖäėŲ¹▄ćĢrŻ¼36%Ą─ė├æ¶Ģ■ŅÖæ]ļŖ│žē█├³║═Ė³ōQārĖ±Ż¼ 21%Ą─ė├æ¶Ģ■ŅÖæ]å╬┤╬│õļŖąą±é└’│╠Ż¼15%┐═æ¶Ģ■ŅÖæ]│õļŖśČ┼õų├ĪŻ72%Ą─ė├æ¶Ģ■═¼Ģr┐╝æ]ļŖ│žē█├³Īóå╬┤╬│õļŖąą±é└’│╠Īó│õļŖśČ┼õų├Ż¼╚²┤¾ę“╦žČ╝ų▒Įė╗“š▀ķgĮėøQČ©┴╦ą┬─▄į┤Ų¹▄ćĄ─ąą±é└’│╠ĪŻ

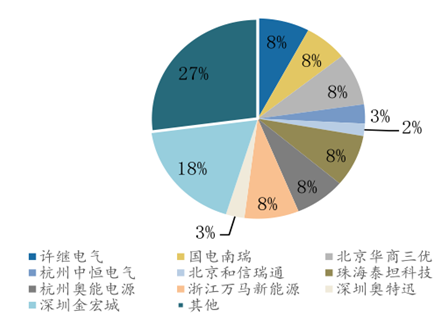

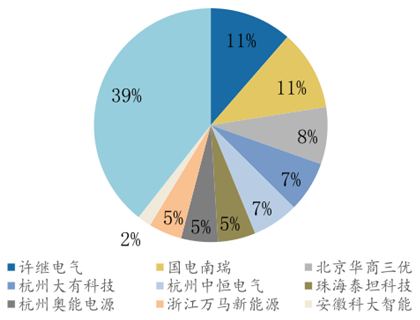

ė├æ¶┘Å┘IļŖäėŲ¹▄ćŅÖæ]ę“╦ž

ų„ę¬ļŖäėŲ¹▄ćŲĘ┼Ų└ĒŽļ└m║Į└’│╠Ż© ╣½└’Ż®

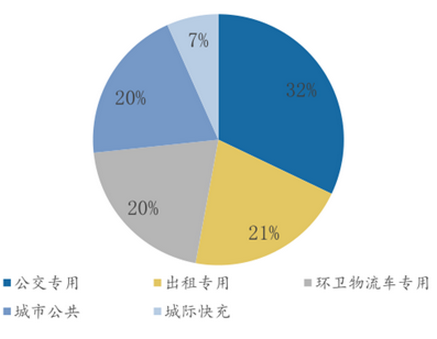

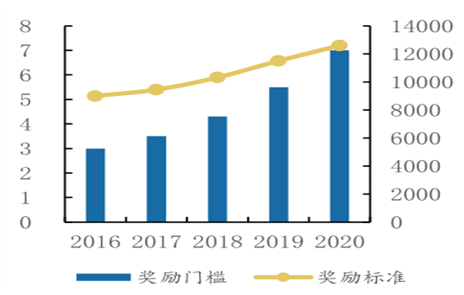

ĪĪĪĪ░┤šš▀mČ╚│¼Ū░įŁät├„┤_│õļŖ╗∙ĄAįO╩®Į©įO─┐ś╦Ż¼ĄĮ2020─ĻŻ¼ą┬į÷╝»ųą╩Į│õōQļŖšŠ│¼▀^1.2╚fū∙Ż¼Ęų╔ó╩Į│õļŖśČ│¼▀^480╚féĆĪŻŲõųąŻ¼ą┬Į©╣½Į╗▄ć│õōQļŖšŠ3848ū∙Ż¼│÷ūŌ▄ć│õōQļŖšŠ2462ū∙Ż¼ŁhąlĪó╬’┴„Ą╚īŻė├▄ć│õļŖšŠ2438ū∙Ż¼╣½äš▄ć┼c╦Į╝ę▄ćė├æ¶īŻė├│õļŖśČ430╚féĆŻ¼│Ū╩ą╣½╣▓│õļŖšŠ2397ū∙Ż¼Ęų╔ó╩Į╣½╣▓│õļŖśČ50╚féĆŻ¼│ŪļH┐ņ│õšŠ842ū∙ĪŻ

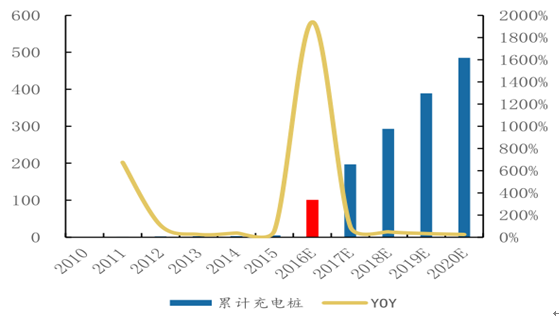

2015-2020 ─Ļą┬į÷╝»ųą╩Į│õōQļŖšŠ

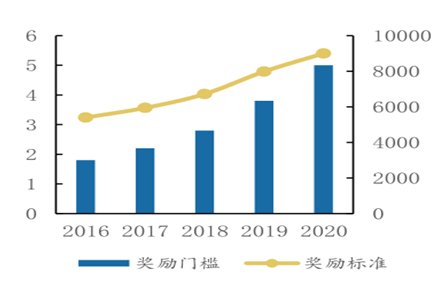

2015-2020 ─Ļą┬į÷Ęų╔ó╩Į│õļŖśČ

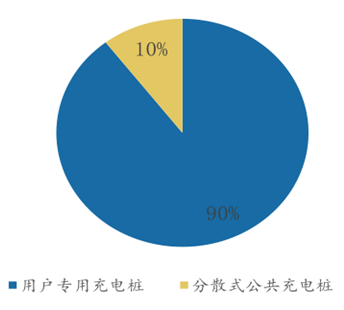

ć°═Ō│õļŖśČ░lš╣

ĪĪĪĪĖ∙ō■ęÄäØ╬┤üĒ╬Õ─ĻĮ©śČ480 ╚féĆ ĪŻ┤ų┬į╣└╦ŃŻ¼Įžų┴2015─ĻĄūŻ¼╚½ć°╣▓ėą│õōQļŖšŠ2000ėÓū∙Ż¼Į╗ų▒┴„│õļŖśČ6╚fėÓéĆĪŻĖ∙ō■2015─Ļ11į┬│÷┼_Ą─ĪČļŖäėŲ¹▄ć│õļŖ╗∙ĄAįO╩®░lš╣ųĖ─ŽĪĘŻ¼2015-2020─ĻąĶę¬Į©įO│õļŖśČ480╚féĆŻ¼ŲõųąĘų╔ó╩Į╣½╣▓│õļŖśČ50╚féĆŻ¼╣½äš▄ć║═╦Į╝ę▄ćė├æ¶īŻė├│õļŖśČ430╚féĆĪŻ╬ęéā╝┘įO50╚féĆ╣½╣▓│õļŖśČČ╝╩Ūų▒┴„śČŻ¼430╚féĆīŻė├│õļŖśČČ╝╩ŪĮ╗┴„śČĪŻ

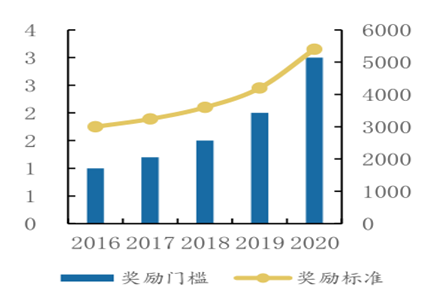

ĪĪĪĪŅAėŗ2016-2020 ų▒┴„śČ╩ął÷ęÄ─Ż×ķ600 ā|į¬ĪŻ Ė∙ō■ĮyėŗŻ¼ 2015─Ļć°ŠWų▒┴„│õļŖśČšąś╦ĮŅ~╝s×ķ15ā|į¬Ż¼┐é╚▌┴┐×ķ255╚fkwŻ¼å╬╬╗╚▌┴┐ārĖ±×ķ1.7į¬/WĪŻĮ³Äū─ĻŻ¼ć°ŠWšąś╦Ą─ų▒┴„│õļŖśČė╔ČÓĘN╚▌┴┐ęÄĖ±ĮM│╔Ż¼Ą½│╔Ęų▌^×ķĘĆČ©Ż¼ūŅą┬Ą─2016Ą┌ę╗┤╬│õļŖśČšąś╦ųąŻ¼å╬éĆų▒┴„│õļŖśČŲĮŠ∙╚▌┴┐×ķ85.8kwĪŻģó┐╝ć°ŠWĄ─šąś╦ĮY╣¹Ż¼å╬éĆų▒┴„śČĄ─ŲĮŠ∙ārĖ±×ķ14.59╚fį¬/śČĪŻ╝┘įO50╚féĆų▒┴„śČĮ©įO╚╬䚊∙öéĄĮ5─Ļā╚Ż¼├┐─ĻĮ©śČ10╚féĆŻ¼═¼Ģrė╔ė┌╩ął÷ĖéĀÄ╝ėäĪŻ¼ų▒┴„śČārĖ±ęį├┐─Ļ10%Ą─╦┘Č╚▀f£pŻ¼ät╬ęéā£y╦ŃĄ─│÷2016-2020─Ļų▒┴„│õļŖśČ╩ął÷ęÄ─Ż×ķ600ā|į¬ĪŻ

ĪĪĪĪŅAėŗ2016-2020 Į╗┴„śČ╩ął÷ęÄ─Ż300 ā|į¬ĪŻĮ╗┴„śČ▒╚ų▒┴„śČ╝╝ągĖ³×ķ║åå╬Ż¼å╬╬╗│╔▒Šę▓▌^Ą═Ż¼Ė∙ō■ūŅĮ³Äū┤╬ć°ŠWšąś╦Ą─ĮY╣¹üĒ┐┤Ż¼Į╗┴„śČå╬╬╗│╔▒Š×ķ0.75į¬/WŻ¼╝┘įOå╬éĆĮ╗┴„śČ╚▌┴┐×ķ10kwŻ¼Į╗┴„śČŲĮŠ∙å╬ār×ķ7500į¬/śČĪŻ╝┘įO430╚féĆĮ╗┴„śČĮ©įO╚╬䚊∙öéĄĮ5─Ļā╚Ż¼ ├┐─ĻĮ©śČ86╚féĆŻ¼ ═¼Ģrė╔ė┌╩ął÷ĖéĀÄ╝ėäĪŻ¼ Į╗┴„śČārĖ±ęį├┐─Ļ10%Ą─╦┘Č╚▀f£pŻ¼ät╬ęéā£y╦Ń│÷2016-2020─ĻĮ╗┴„śČ╩ął÷ęÄ─Ż×ķ300ā|į¬ĪŻ

│õļŖśČįOéõ╩ął÷ęÄ─Ż£y╦Ń

ĪĪĪĪĮžų┴2015─ĻĄūŻ¼╣▓Į©įO│õļŖśČ4.95╚féĆŻ¼╝┘įO─┐Ū░┤µ┴┐│õļŖśČųąŻ¼Į╗┴„śČ4╚féĆŻ¼ų▒┴„śČ0.95╚féĆŻ¼─┐Ū░┤µ┴┐Ą─╩ął÷ęÄ─Ż×ķ16.86ā|į¬ĪŻÅ─2016-2020─ĻŻ¼ą┬į÷ų▒┴„ĪóĮ╗┴„╩ął÷ęÄ─Ż╝s×ķ900ā|į¬Ż¼╩ął÷ęÄ─Żīóį÷╝ė53▒ČĪŻ

ĪĪĪĪČ■Īóča┘NĪó╩š┘Mš■▓▀ų▓Į├„┤_Ż¼┤▀╗»│õļŖśČĮ©įO▀\ĀI

ĪĪĪĪ×ķ╝ė┐ņ═Ųäė│õļŖ╗∙ĄAįO╩®Į©įOŻ¼┼Óė²┴╝║├Ą─ą┬─▄į┤Ų¹▄ć╩ął÷Ę■äš║═æ¬ė├ŁhŠ│Ż¼2016ŻŁ2020─Ļųąčļžöš■īó└^└m░▓┼┼┘YĮī”│õļŖ╗∙ĄAįO╩®ĮoėĶ¬ääŅĪŻ

2016 -2020─ĻĖ„╩Ī╩ąą┬─▄į┤Ų¹▄ć│õļŖįO╩®¬ääŅś╦£╩

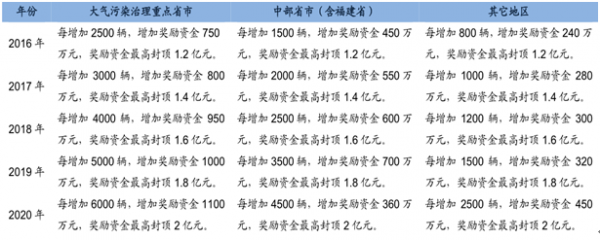

ĪĪĪĪ┤¾ÜŌ╬█╚Š│Ū╩ą2016-2020─Ļ¬ääŅķTÖæą┬─▄į┤Ų¹▄ć═ŲÅV┴┐Ęųäe▓╗Ą═ė┌3.0╚f▌vĪó 3.5╚f▌vĪó4.3╚f▌vĪó5.5╚f▌vĪó7╚f▌vŻ¼Ūę═ŲÅVĄ─ą┬─▄į┤Ų¹▄ćöĄ┴┐š╝▒ŠĄžģ^ą┬į÷╝░Ė³ą┬Ą─Ų¹▄ć┐é┴┐▒╚└²▓╗Ą═ė┌3%Īó4%Īó5%Īó8%Īó10%ĪŻųą▓┐│Ū╩ą2016─Ļ-2020─Ļą┬─▄į┤Ų¹▄ć═ŲÅVöĄ┴┐Ęųäe▓╗Ą═ė┌1.8╚f▌vĪó 2.2╚f▌vĪó 2.8╚f▌vĪó3.8╚f▌vĪó5.0╚f▌vŻ¼Ūę═ŲÅVĄ─ą┬─▄į┤Ų¹▄ćöĄ┴┐š╝▒ŠĄžģ^ą┬į÷╝░Ė³ą┬Ą─Ų¹▄ć┐é┴┐▒╚└²▓╗Ą═ė┌2%Īó3%Īó4%Īó5%Īó6%ĪŻŲõ╦¹╩Ī2016-2020─Ļą┬─▄į┤Ų¹▄ć═ŲÅVöĄ┴┐Ęųäe▓╗Ą═ė┌1.0╚f▌vĪó1.2╚f▌vĪó1.5╚f▌vĪó2.0╚f▌vĪó3.0╚f▌vĪŻŪę═ŲÅVĄ─ą┬─▄į┤Ų¹▄ćöĄ┴┐š╝▒ŠĄžģ^ą┬į÷╝░Ė³ą┬Ą─Ų¹▄ć┐é┴┐▒╚└²▓╗Ą═ė┌0.5%Īó1%Īó1.5%Īó2%Īó3%ĪŻ

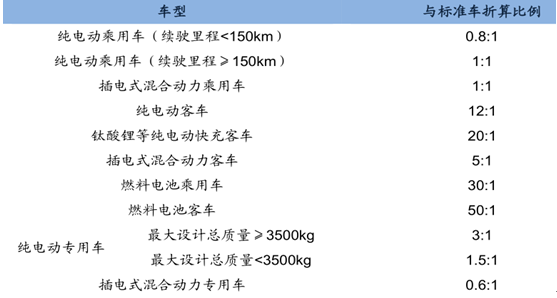

ą┬─▄į┤ś╦£╩▄ćš█╦ŃĻPŽĄ▒Ē

┤¾ÜŌ╬█╚Šģ^ė“Ż©╚f▌v/╚fį¬Ż®

ųą▓┐╩Ī║═ĖŻĮ©╩ĪŻ©╚f▌v/╚fį¬Ż®

Ųõ╦¹Ąžģ^Ż©╚f▌v/╚fį¬Ż®

ĪĪĪĪ¬ääŅ┘YĮīŻķTė├ė┌ų¦│ų│õļŖįO╩®Į©įO▀\ĀIĪóĖ─įņ╔²╝ēĪó│õōQļŖĘ■䚊WĮj▀\ĀI▒O┐žŽĄĮyĮ©įOĄ╚ŽÓĻPŅIė“ĪŻ│¼│÷ķTÖæ▓┐Ęų¬ääŅś╦£╩┴Ēąąėŗ╦ŃŻ¼ ┤¾ÜŌ╬█╚Šų╬└Ēųž³cģ^ė“Īóųą▓┐Ąžģ^║═Ųõ╦¹Ąžģ^ėųĖ„ėą╦∙▓╗═¼Ż¼2016─Ļ-2020─Ļ¬ääŅ┘YĮūŅĖ▀ĘŌĒöĘųäe×ķ1.2ā|į¬Īó1.4ā|į¬Īó1.6ā|į¬Īó1.8ā|į¬Īó2ā|į¬ĪŻ

2016 -2020─ĻĖ„╩Ī╩ąą┬─▄į┤Ų¹▄ć│¼│÷ķTÖæ▓┐Ęų│õļŖįO╩®¬ääŅś╦£╩

ĪĪĪĪ╚²Īóć°ŠW│õļŖįOéõ═Č┘Y╠ß╦┘Ż¼ŅAėŗ2016─Ļ╚½─Ļ═Č┘Y│¼50 ā|

ĪĪĪĪ2014─Ļć°ŠW│õļŖįOéõšąś╦ęÄ─Ż3746╠ūŻ¼2015─Ļ│õļŖįOéõšąś╦ęÄ─Ż×ķ11338╠ūŻ¼═¼▒╚į÷╦┘202.67%Ż¼╬ęéāŅAėŗ2016─Ļć°╝ęļŖŠWšąś╦┐éŅ~į÷╦┘×ķ300%Ż¼2016─Ļšąś╦ęÄ─Żėą═¹▀_ĄĮ34014╠ūŻ¼Ęų3/5/9į┬╚²┼·Ż¼šąś╦ĮŅ~ėą═¹│¼▀^50ā|į¬ĪŻ

2014 ─Ļć°╝ęļŖŠW│õļŖįO╩®ųąś╦Ūķør

2015 ─Ļć°╝ęļŖŠW│õļŖįO╩®ųąś╦Ūķør

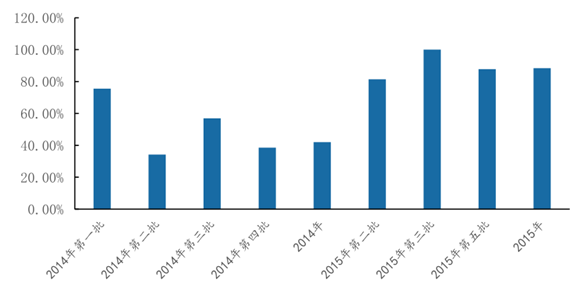

ĪĪĪĪų▒┴„│õļŖśČš╝▒╚╔Ž╔²Ż¼ų▒┴„│õļŖśČÅS╔╠╩▄ęµĪŻį┌2014─Ļų▒┴„│õļŖśČš╝▒╚×ķ42%Ż¼2015─Ļų▒┴„│õļŖśČ▀_ĄĮ88.40%ĪŻ

ų▒┴„│õļŖśČš╝▒╚Ż©% Ż®

ĪĪĪĪĖ∙ō■ļŖäė│╦ė├▄ćĪóļŖäė╣½Į╗▄ćĪóļŖäėīŻė├▄ćĪóļŖäė│÷ūŌ▄ćĄ─╚šŠ∙ąą±é└’│╠ęį╝░░┘╣½└’ļŖ║─╬ęéā£y╦Ń│÷Ė„éĆ▄ćą═Ą─╚šŠ∙║─ļŖŻ¼ĄĮ2020─Ļ╚½ć°ļŖäėŲ¹▄ć▒Żėą┴┐īó│¼▀^500╚f▌vŻ¼ŲõųąļŖäė╣½Į╗▄ć│¼▀^20╚f▌vŻ¼ļŖäė│÷ūŌ▄ć│¼▀^30╚f▌vŻ¼ ļŖäėŁhąlĪó ╬’┴„Ą╚īŻė├▄ć│¼▀^20╚f▌vŻ¼ ļŖäė╣½äš┼c╦Į╚╦│╦ė├▄ć│¼▀^430╚f▌vŻ¼╬ęéā┤ų┬į£y╦Ń│÷2020 ─Ļ├┐▄ć╚šŠ∙║─ļŖ┴┐╝s×ķ27 Č╚ĪŻ

2020─ĻļŖäėŲ¹▄ć╚šŠ∙║─ļŖŪķør

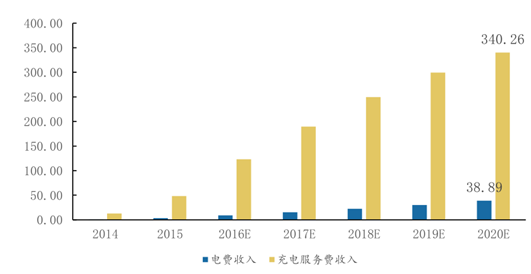

ĪĪĪĪ│õļŖĘ■äšśIäš╩Ū│õļŖśČ▀\ĀI╩ął÷Ą─╗∙ĄAśI䚯¼│õļŖśČ▀\ĀI╔╠╩š╚ĪļŖ┘M║═│õļŖĘ■äš┘M╩Ū╗∙ĄAė»└¹─Ż╩ĮĪŻĖ∙ō■ŅA£yŻ¼2020─ĻļŖ┘M╩š╚ļėą═¹▀_ĄĮ38.89ā|į¬Ż¼│õļŖĘ■äš┘Mėą═¹▀_ĄĮ340.26ā|į¬ĪŻ

ļŖ┘M║═Ę■äš┘M╩š╚ļŻ©ā|į¬Ż®

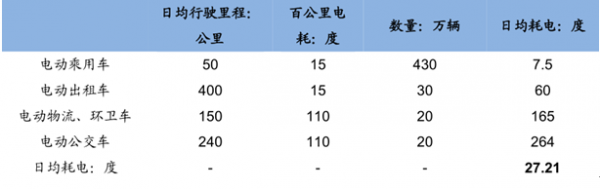

ĪĪĪĪĖ∙ō■│õļŖśČĮ©įOųĖ─ŽŻ¼ 2020─Ļą┬─▄į┤Ų¹▄ć500╚f▌võN┴┐ųąŻ¼ ļŖäė│╦ė├▄ć430╚f▌vŻ¼ļŖäėīŻė├▄ć20╚f▌vŻ¼ ļŖäė│÷ūŌ▄ć30╚f▌vŻ¼ļŖäė╣½Į╗▄ć20╚f▌vŻ¼Ė∙ ō■╬ęéāŪ░├µĄ─╝┘įOŻ¼╬ęéā┤ų┬į╣└ėŗ├┐ĘN▄ćą═│õļŖĘ■äš┘MĄ─╩ął÷ęÄ─ŻŻ¼ļŖäė│╦ė├▄ć2020─ĻĄ─│õļŖĘ■äš┘M╩ął÷ęÄ─Ż╝sį┌94.2-141.3ā|į¬Ż¼ļŖäėŁhąlĪó╬’┴„īŻė├▄ćį┌87.6-105.1ā|į¬Ż¼ļŖäė╣½Į╗▄ćį┌87.6-168.2ā|į¬ū¾ėęŻ¼2020─Ļ│õļŖĘ■äš┘MĄ─┐é¾w╩ął÷ęÄ─Żį┌321.9-493.4ā|į¬ų«ķgĪŻ

│õļŖĘ■äš┘MĮYśŗ£y╦Ń

ļŖäė│╦ė├▄ćļŖäėīŻė├▄ćļŖäė│÷ūŌ▄ćļŖäė╣½Į╗▄ćą┬─▄į┤Ų¹▄ć2020▒Żėą┴┐Ż║╚f▌v430203020500├┐░┘╣½└’ļŖ║─Ż©KWhŻ®15100-12015100-120-│õļŖĘ■äš┘MŻ©▓╗░³║¼ļŖārŻ®Ż©į¬/KWhŻ®0.8-1.20.80.8-1.20.5-0.8-╚šŠ∙ąą±é└’│╠Ż©KM)50150400240-╩ął÷ęÄ─ŻŻ©ā|į¬Ż®Ž┬Ž▐94.287.652.687.6321.9╩ął÷ęÄ─ŻŻ©ā|į¬Ż®╔ŽŽ▐141.3105.178.8168.2493.4ĪĪĪĪ╬┤üĒŻ¼│õļŖśČū„×ķ▄ć┬ōŠWĄ─╚ļ┐┌Ż¼▀\ĀI╔╠┐╔ęį═©▀^APP+įŲ╣▄└ĒŽĄĮyŲĮ┼_šŲ╬š├┐éĆ┐═æ¶├┐╠ņĄ─ėąą¦└¹ė├ąĪĢröĄĪóĖ▀ĘÕŲ┌└¹ė├┬╩Īó│õļŖąĶŪ¾╚╦öĄĪóŲĮŠ∙│õļŖų▄Ų┌Ą╚ā╚╚▌Ż¼┐╔ęį×ķ┐═æ¶╠ß╣®įö╝ÜĄ─öĄō■Ęų╬÷ł¾ĖµĪŻWind┘YėŹ’@╩ŠŻ¼2015─Ļć°ā╚┤¾öĄō■╩ął÷ęÄ─Ż×ķ46.4ā|į¬Ż¼ģó┐╝ąąśI╦«ŲĮŻ¼╝┘įO├┐▌v▄ć├┐─ĻĄ─┤¾öĄō■ārųĄ×ķ2000į¬Ż¼│õļŖśČ▀\ĀI╔╠╩ąš╝┬╩×ķ10%Ż¼ät2020─ĻŲ¹▄ć┤¾öĄō■ārųĄ×ķ10ā|į¬ĪŻ

2014-2020 │õļŖśČŲ¹▄ć┤¾öĄō■╩š╚ļŻ© ā|į¬ Ż®

Ģrķgą┬─▄į┤Ų¹▄ć└█ėŗõN┴┐Ż║╚f▌vå╬▄ć┤¾öĄō■ārųĄŻ║į¬┤¾öĄō■╩š╚ļŻ║ā|į¬2014A1220000.242015A4520000.902016E11520002.302017E19520003.902018E28520005.702019E38520007.702020E500200010.00ĪĪĪĪ▀\ĀI╔╠┐╔ęį└¹ė├┐═æ¶│õļŖĄ─Ģrķg×ķą┬─▄į┤Ų¹▄ć╠ß╣®4Sį÷ųĄ▒ŻBĘ■äšĪŻ Ė∙ō■ąąśIŲĮŠ∙╦«ŲĮš{čąŪķørŻ¼╝┘įO├┐▌vŲ¹▄ć├┐─Ļ▒ŻB┘M×ķ3000į¬Ż¼│õļŖśČ▀\ĀI╔╠╩ąš╝ęÄ─Ż×ķ10%Ż¼─Ū├┤2020─Ļ▀\ĀI╔╠Ą─ŠSą▐▒ŻBĘ■äš×ķ15ā|į¬ū¾ėęĪŻ

2014-2020│õļŖśČ▀\ĀI╔╠ŠSą▐▒ŻB╩š╚ļ Ż© ā|į¬ Ż®

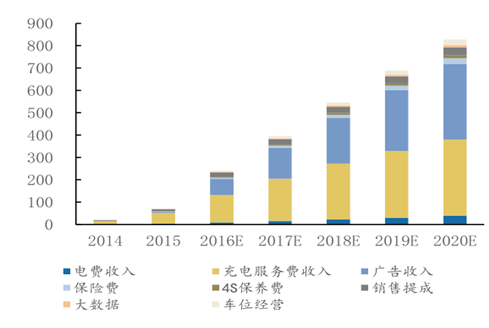

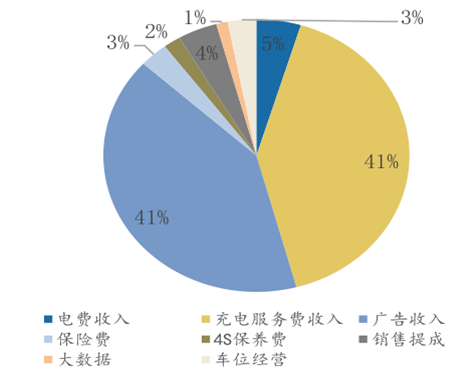

Ģrķgą┬─▄į┤Ų¹▄ć└█ėŗõN┴┐Ż║╚f▌vå╬▄ć▒ŻB┘MŻ║į¬į÷ųĄ▒ŻB╩š╚ļ: ā|į¬2014A1230000.362015A4530001.352016E11530003.452017E19530005.852018E28530008.552019E385300011.552020E500300015.00ĪĪĪĪĮ©┴óį┌║Ž└ĒĄ─╝┘įO╗∙ĄA╔ŽŻ¼┤ų┬į£y╦ŃŻ¼ŅAėŗ2020─Ļ│õļŖśČ▀\ĀIĄ─╩ął÷ęÄ─Ż×ķ828.13ā|į¬Ż¼Ųõųą│õļŖĘ■äš┘Mš╝▒╚41%Ż¼ļŖ┘M╩š╚ļš╝▒╚5%Ż¼Ųõ╦¹į÷ųĄĘ■äšš╝▒╚54%Ż¼ŲõųąÅVĖµ╩š╚ļš╝▒╚ūŅĖ▀Ż¼┼c─┐Ū░╗∙ĄAśI䚥─│õļŖĘ■äš┘M│ųŲĮŻ¼š╝ĄĮ41%Ą─▒╚ųžĪŻ

│õļŖśČ▀\ĀI╩ął÷ęÄ─ŻŻ©ā|į¬Ż®

2020─Ļ│õļŖśČ▀\ĀI╩ął÷ęÄ─ŻĮYśŗ

ÓŹųž┬Ģ├„Ż║▒Š╬─░µÖÓÜwįŁū„š▀╦∙ėąŻ¼▐D▌d╬─š┬āH×ķé„▓źĖ³ČÓą┼Žóų«─┐Ą─Ż¼╚ńėąŪųÖÓąą×ķŻ¼šłĄ┌ę╗Ģrķg┬ōŽĄ╬ęéāą▐Ė─╗“äh│²Ż¼Ó]ŽõŻ║cidr@chinaidr.comĪŻ

ÓŹųž┬Ģ├„Ż║▒Š╬─░µÖÓÜwįŁū„š▀╦∙ėąŻ¼▐D▌d╬─š┬āH×ķé„▓źĖ³ČÓą┼Žóų«─┐Ą─Ż¼╚ńėąŪųÖÓąą×ķŻ¼šłĄ┌ę╗Ģrķg┬ōŽĄ╬ęéāą▐Ė─╗“äh│²Ż¼Ó]ŽõŻ║cidr@chinaidr.comĪŻ -

- ¤ß³c┘YėŹ

- 24ąĪĢr

- ų▄┼┼ąą

- į┬┼┼ąą

- Ėµäe╦Įė“▀\ĀI¤®É└ŻĪąĪ╗█AI╚²┤¾ą┬╣”─▄╔ŽŠĆŻ║AIé╚▀ģÖ┌+öĄūųåT╣ż+╬─░Ėų·╩ųŻ¼ą¦┬╩’j╔²300%+

- Ī░šę╗žĪ▒╩¦┬õ╬─├„Īó╗»╔ĒĪ░╣┼╩±╝└╦ŠĪ▒ĪŁĪŁĪ░AI+Ī▒┘x─▄╬─▓®ė╬Ųµ├Ņ¾w“×╔²╝ē

- ųž╦▌ķLš„Š½╔±Ż¼▒Mš╣ė▓║╦īŹ┴”Ī¬Ī¬Ī░É█¼öąą╚f└’ Š®Ū“ų·ķLš„Ī▒╗ŅäėłAØM╩š╣┘

- ╣żą┼▓┐Ż║1Ī¬4į┬ęÄ─Żęį╔Ž╝Å┐ŚŲ¾śI╣żśIį÷╝ėųĄ═¼▒╚į÷ķL4.2%

- ę╗ŽĄ┴ąš■▓▀░l┴”’@ą¦ ▌p╣żśIĮøØ·▀\ąąčė└mĘĆųąėą▀MæBä▌

- ┬├ė╬┴ą▄ć╝ė├▄ķ_ąą ╝ż╗Ņ╬─┬├Ž¹┘MØō─▄

- ųž╦▄öĄūųäōū„▀ģĮńŻ¼ŪÓ═½ęĢėX┬ō║Ž╦„─ßųąć°čąŠ┐į║═Ų│÷ CMVolcap ╚²ŠSųžĮ©ŽĄĮy

- ą┬║ĮĄ└╬„░▓īWąŻŻ║╔ŅĖ¹▒ŠĄžŻ¼═ą┼eīWūėĄ─┴¶īWē¶Žļ

- Į╠ė²▓┐īŹ╩®Ī░║ĻųŠų·║ĮėŗäØĪ▒ īŻł÷šąŲĖ╠ß╣®ŹÅ╬╗110ČÓ╚féĆ

- Į±─ĻŪ░5éĆį┬õōĶFąąśI▀\ąą┐é¾wŲĮĘĆŽ“║├ õō▓─Ž¹┘MĮYśŗš²ĮøÜv╔Ņ┐╠▐Dą═

╩ūĒō | ŠWšŠĮķĮB | ĻPė┌╬ęéā | «aŲĘ┼cĘ■äš | ╔╠śIĘ■äš | ūŅą┬ł¾Ėµ | Ę■äš┴„│╠ | ╔╠śI┘YėŹ | ┬ōŽĄ╬ęéā | ėčŪķµ£Įė | ŠWšŠĄžłD

▒▒Š®┐é▓┐Ż║▒▒Š®╩ą▒▒Š®╩ą┤¾│╔┬Ę╩«ę╗╠¢11╠¢╔╠äšśŪ4īėĪĪÓ]ŠÄŻ║100141

╬„▓┐▀\ĀIųąą─Ż║╬„░▓╩ąĮøØ·╝╝ągķ_░lģ^°P│ŪČ■┬Ę10╠¢╠ņĄžĢr┤·ÅVł÷Cū∙12īė

╚½ć°├Ō┘Mū╔įā¤ßŠĆŻ║400-680-5790 (7*24ąĪĢrŻ®ł¾Ėµū╔įāļŖįÆŻ║18411010258 é„šµŻ║010-58850975

śIäšū╔įāīŻŠĆŻ║17810330644Ż©äó╣żŻ® ļŖūėÓ]╝■Ż║cidr#chinaidr.com(░č#ōQ│╔@) ║Žū„QQŻ║330291710

Copyright © 2009-2020 chinaidr.com, All Rights ReservedĪĪ«aśI░lš╣蹊┐ŠW ░µÖÓ╦∙ėą ŠWšŠéõ░ĖŻ║Š®ICPéõ11011445╠¢-2

▒▒Š®┐é▓┐Ż║▒▒Š®╩ą▒▒Š®╩ą┤¾│╔┬Ę╩«ę╗╠¢11╠¢╔╠äšśŪ4īėĪĪÓ]ŠÄŻ║100141

╬„▓┐▀\ĀIųąą─Ż║╬„░▓╩ąĮøØ·╝╝ągķ_░lģ^°P│ŪČ■┬Ę10╠¢╠ņĄžĢr┤·ÅVł÷Cū∙12īė

╚½ć°├Ō┘Mū╔įā¤ßŠĆŻ║400-680-5790 (7*24ąĪĢrŻ®ł¾Ėµū╔įāļŖįÆŻ║18411010258 é„šµŻ║010-58850975

śIäšū╔įāīŻŠĆŻ║17810330644Ż©äó╣żŻ® ļŖūėÓ]╝■Ż║cidr#chinaidr.com(░č#ōQ│╔@) ║Žū„QQŻ║330291710

Copyright © 2009-2020 chinaidr.com, All Rights ReservedĪĪ«aśI░lš╣蹊┐ŠW ░µÖÓ╦∙ėą ŠWšŠéõ░ĖŻ║Š®ICPéõ11011445╠¢-2