-

2016���Ї��Ƅ���܇�Ј��F(xi��n)��������ИI(y��)�l(f��)չڅ��

2016/5/4 10:30:46����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ�������꣬�S���Ƅӻ�(li��n)�W(w��ng)�Ŀ��ٰl(f��)չ�;������M�������m(x��)�������҇��Ƅ���܇�Ј��S֮�d���F(xi��n)���ٰl(f��)չ����܇����܇����܇��ƴ܇ܛ���������̘I(y��)ģʽ�ӳ����F���錍�F(xi��n)�YԴ��(y��u)�����á�������н�ͨ�����ṩ�˿��еĽ�Q������1���Ї��Ƅ���܇�Ј��İl(f��)չ���������������꣬�S���Ƅӻ�(li��n)�W(w��ng)�Ŀ��ٰl(f��)չ�;������M�������m(x��)�������҇��Ƅ���܇�Ј��S֮�d���F(xi��n)���ٰl(f��)չ����܇����܇����܇��ƴ܇ܛ���������̘I(y��)ģʽ�ӳ����F���錍�F(xi��n)�YԴ��(y��u)�����á�������н�ͨ�����ṩ�˿��еĽ�Q������

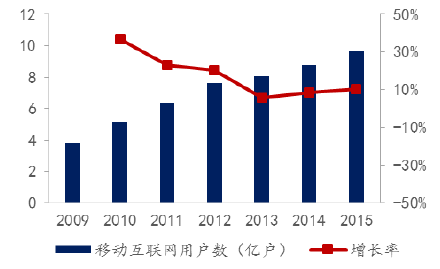

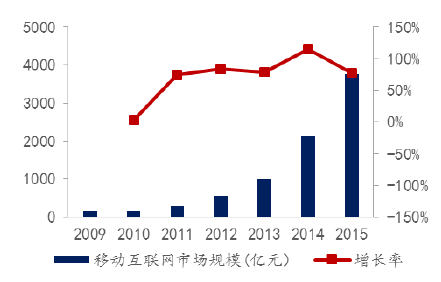

����1���Ї��Ƅ���܇�Ј��İl(f��)չ�������҇��Ƅӻ�(li��n)�W(w��ng)�Ŀ��ٰl(f��)չ��2015���Ї��Ƅӻ�(li��n)�W(w��ng)�Ñ���(sh��)��9.64�|����ͬ�����L10.2%���Ƅӻ�(li��n)�W(w��ng)�Ј�Ҏ(gu��)ģ��3776�|Ԫ��ͬ�����L76.88%���Ƅӻ�(li��n)�W(w��ng)Ҏ(gu��)ģ�����L��һ���̶��w�F(xi��n)���Ñ����ƄӶ����M���������������Ñ�Ҏ(gu��)ģ���L�����M�������L�p���(q��)���£����Ƅ���܇�ИI(y��)�d���ṩ���õİl(f��)չ������

2009-2015���Ї��Ƅӻ�(li��n)�W(w��ng)�Ñ���(sh��)

�Ї��Ƅӻ�(li��n)�W(w��ng)�Ј�Ҏ(gu��)ģ

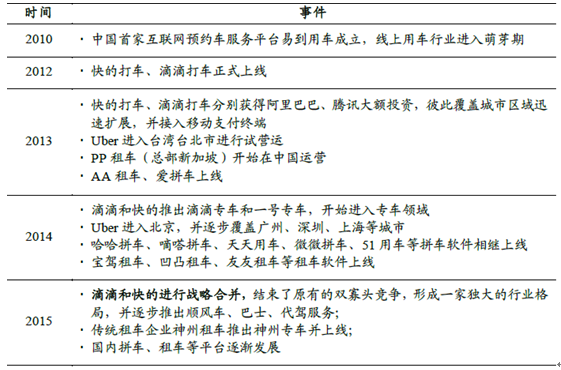

����2���҇��Ƅ���܇����(w��)��2010����F(xi��n)����(j��ng)�v��3��������ں���2013���M(j��n)����ٳ��L�ڣ��εΡ���ĵȺ�����I(y��)���^�������ڶ̕r�g��(n��i)Ѹ�ٰl(f��)չ������������ͨ�����Ƅ���܇���J(r��n)֪��ͬ�rҲ�Ƅ��ˌ�܇��ƴ܇����܇�ȼ�(x��)���ИI(y��)��

�Ї��Ƅ���܇�ИI(y��)�l(f��)չ�A��

�Ї��Ƅ���܇�l(f��)չ�v��

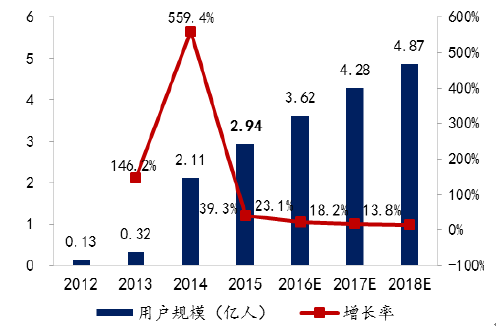

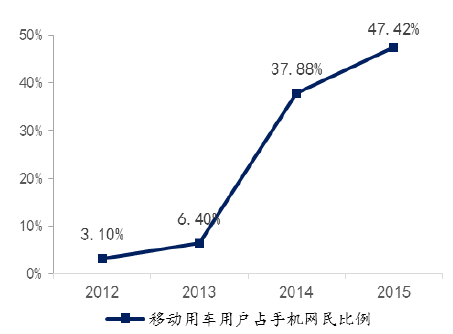

����3���Ƅ���܇�Ј��Ñ��˔�(sh��)�������ӣ�ռ�֙C�W(w��ng)��ı�����47%����(sh��)��(j��)�@ʾ��2012���҇��Ƅ���܇�Ñ���(sh��)�H��0.13�|��2015���_(d��)��2.94�|���A(y��)Ӌ2016�ꌢ�_(d��)3.62�|�ˡ�2014���ڸ���ƽ�_�����a�N�£��Ї��Ƅ���܇�Ñ�Ҏ(gu��)ģ���F(xi��n)���l(f��)ʽ���L�����ٸ��_(d��)559.4%�������S���εΡ���ĺϲ��a�N�Ĝp�٣����ٳ��F(xi��n)�E�����Ñ����L�ʝuڅƽ��(w��n)�����Ƅ���܇�Ñ�ռ�֙C�W(w��ng)��ı������Կ������Ƅ���܇�Ñ�ռ�֙C�W(w��ng)��ı�������������2015��ռ���_(d��)��47.4%��δ�������@������܇�����B(t��i)�����������и�����Ñ������Ƅӻ�(li��n)�W(w��ng)�����ij��б�ݣ��Ñ����L���g�^��

2012-2018���Ї��Ƅ���܇�Ñ�Ҏ(gu��)ģ

�Ї��Ƅ���܇�Ñ�ռ�֙C�W(w��ng)�����

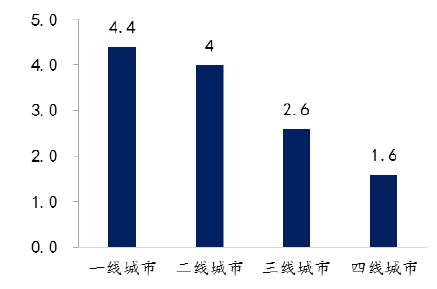

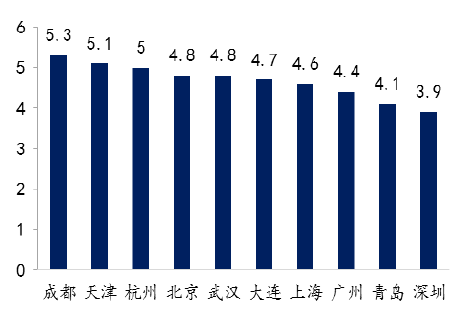

�����Ñ�ʹ����(x��)�T��u�B(y��ng)�ɣ��������˾����дΔ�(sh��)��ߞ�5.3�Ρ��Ƅ���܇����(w��)���˂����Ў�����һ�Nȫ�µķ�ʽ�������õ��Ñ��w�����Խ��Խ����Ñ�ʹ�á���(j��ng)�^����İl(f��)չ���Ñ��e�ۣ��҇��Ƅ���܇�Ñ���ʹ����(x��)�T��u�B(y��ng)�ɣ��ĸ������г����l������һ�����е��¾����дΔ�(sh��)��ߣ��_(d��)��4.4�Σ��������О�4�Σ��������ľ����зքe��2.6�Ρ�1.6�Ρ�����Ҫ�������˾����дΔ�(sh��)�����ɶ��е����˾��Δ�(sh��)��ߣ���5.3�Ρ�

�����������˾����дΔ�(sh��)

��Ҫ�������˾����дΔ�(sh��)

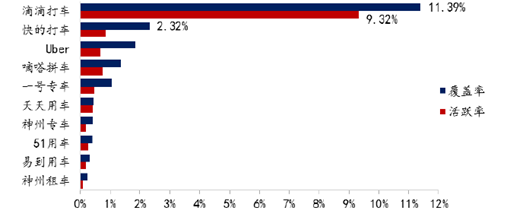

����4����(j��ng)�^����ĸ����l(f��)չ���҇��Ƅ���܇�Ј����жȲ�����ߣ��γ����Եεο�Ğ���ĵĸ����Ј���֡����Ƅ���܇ܛ�����Ñ����w�ʣ����bܛ���������ͻ��S�ʣ�ʹ���^ܛ���������������εο�ĵ��Ñ�Ҏ(gu��)ģ�Խ^����(y��u)���I(l��ng)���Ƅӳ����Ј������w�ʷ��棬�εδ�܇���Ñ����w����ߣ���11.4%����Ĵ�܇�Ñ����w�ʞ�2.32%������ܛ���Ñ����w�ʾ���2%���£��Ñ����S�ʷ��棬�εδ�܇���S����ߣ���9.32%������ܛ�����Ñ����S�ʾ�����1%��

2015��6���Ƅ���܇ܛ���Ñ��¶ȸ��w�ʼ����S��

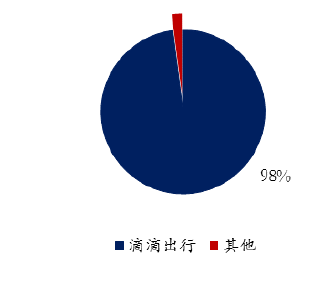

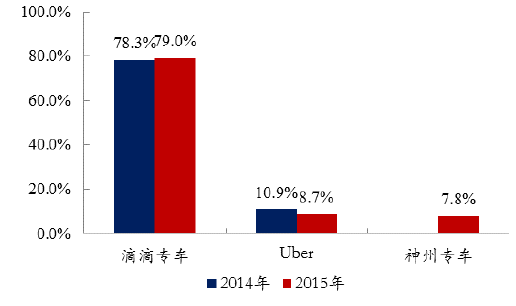

����Ŀǰ���ڳ���܇��܇ܛ���Ј����~�У��εγ��У��εο�ģ�һ�Ҫ���ռ��(j��)��98%���ϵ��Ј����~������܇�I(l��ng)���У��εΌ�܇�Ј����~����ӆ�Δ�(sh��)������2014��78.3%��������2015���79%��Uber��10.9%�½���8.7%����2015��1���_չ��܇�I(y��)��(w��)��������܇2015���Ј����~�s7.8%��

2015�����܇��܇�Ј����~

��Ҫ��܇����(w��)�ṩ���Ј����~���ȣ���ӆ�Δ�(sh��)����

�����εδ�܇����Ĵ�܇��2015��2��14����ʽ�����ϲ����ϲ����Ƅ���܇�I(l��ng)����^��λ�������@�����S��2015������܇�(y��ng)�õĮ�܊ͻ�𣬵εο���c�M(j��n)���Ї��Ј���Uber���Ƴ���܇�I(y��)��(w��)��������܇�γɸ�����֡�Uber��������I(y��)��Ʒ��Ч��(y��ng)���@����������܇������y(t��ng)��܇��I(y��)������܇�v��B2Cģʽʹ���\�I����Ҏ(gu��)�����ܵ��ıO(ji��n)��������С�����߃�(y��u)�����@��

����5���Ƅ���܇�ИI(y��)�l(f��)չѸ�٣�ӆ��������ͻ�ơ��Եεγ��О�����2015��ε�ע���Ñ���(sh��)ͻ��2.5�|��˾�C���^1400�f��ȫ��ӆ�ο����_(d��)��14.3�|���@һ��(sh��)���ஔ(d��ng)������2015�����г���܇ӆ�����Ľ��ɱ������������܇ӆ�����s8�|����(d��ng)Ȼ�������з�ʽ�Y(ji��)��(g��u)���ڲ�ࣩ������3��19�գ��εγ���ȫƽ�_�����w����܇����܇����܇����L(f��ng)܇�����{����ʿ��ԇ�{����I(y��)�棩���w�����ӆ���״�ͻ��1000�f��

�����Ƅ���܇�ИI(y��)���Y���Ј���������I(y��)��ֵ�^�ߣ��εγ�����200�|��Ԫ�I(l��ng)�ȡ����w�������Ƅ���܇�I(l��ng)������Y���~�^�ߣ����Ƅ���܇�d���ԁ����B�m(x��)�@�ö�݆���Y���Y���ᳱһֱ�ڳ��m(x��)���εγ��п����2016��2���_������һ݆10�|��Ԫ���Y��ԓ݆���Y��ɺεγ��еĹ�ֵ�����^200�|��Ԫ�����˴����Y���x��һ݆�H��5���¡�Uber��2014��12�«@�ðٶȡ��tɼ�Y����28�|��ԪE݆���Y��ĿǰUber�Ї�����ֵ�s��80�|��Ԫ��������܇��2016��2��29���������һ݆36.8�|Ԫ���Y��Ͷ���ֵ��287�|Ԫ��

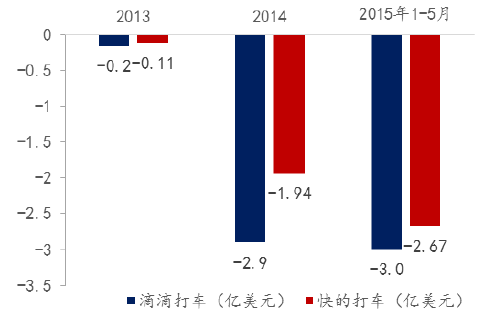

����ͨ�^�a�N��ʽѸ�ٔU(ku��)����Ŀǰ��δӯ����Ŀǰ�Ƅ���܇��I(y��)��̎�ڟ��X�A�Σ�ͨ�^���~�a�N�ķ�ʽ�������Ñ�Ҏ(gu��)ģ�͘���(zh��n)�Ј������R�B�m(x��)��̝�p���Եεγ��О���������܇��܇�I(y��)��(w��)�Пoӯ��ģʽ�����~�a�N�����ij��m(x��)��̝�p������(j��)���A�����o�εο�ij���܇�I(y��)��(w��)����ؔ��(w��)��Ӌ��2013�굽2015��ǰ�傀���X�ٶ��w�졣2013�꣬�εγ���܇�I(y��)��(w��)�ă�̝�p�s��1600�f��Ԫ��������2014�꣬��׃����2.9�|��Ԫ��ֱ��2015��ǰ�傀�µ�3�|��Ԫ����ij���܇�I(y��)��(w��)�Ĕ�(sh��)����ƣ��քe��1132�f��Ԫ��1.94�|��Ԫ��2.67�|��Ԫ��

�εο�ij���܇�I(y��)��(w��)̝�p��r

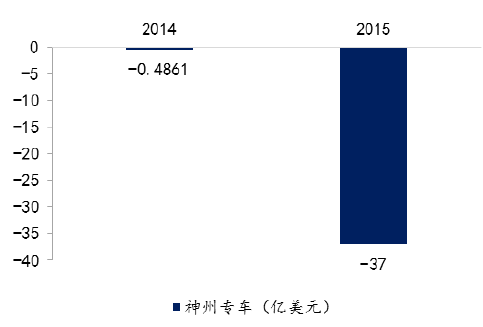

�����mȻ��܇�I(y��)��(w��)�������_��ӯ��ģʽ�������~�a�N����δ���F(xi��n)ӯ�����εγ���2015��1-5���I(y��)�I(y��)��(w��)�����1.75�|��Ԫ������܇�a�N���_(d��)3�|��Ԫ��ë�pʧ��2.75�|��Ԫ��ͬ�ӣ�����܇�Ͼ����I(y��)Ҳ��̎��̝�p��B(t��i)�����_�D(zhu��n)�f�����@ʾ������܇2015��I��17�|Ԫ�����������Ј��a�N���Լ��ڹ͂�˾�C��܇�v���U�ȷ���ľ��~�_֧����(d��ng)���̝�p37

����܇��̝�p��r

����̽���̘I(y��)ӯ��׃�F(xi��n)��δ��ӯ�����ڡ��ڳ��m(x��)������X�a�N�Ј�֮���Ƅ���܇��I(y��)�_ʼ̽���̘I(y��)ӯ��׃�F(xi��n)���Եεγ��О������ڰl(f��)չ��܇�I(y��)��(w��)�@ȡ�����ͬ�r���e�O��չƴ܇����ʿ�����{��ԇ�{�ȶ�Ԫ�I(y��)��(w��)����ӯ���������εγ��Ќ������Q��2016��ε��������F(xi��n)ӯ����δ�팍�F(xi��n)ӯ��������Ҫ���ԃɂ��S�ȣ�һ�dz��ИI(y��)��(w��)�v��������������߃�(y��u)�ݵļ�(x��)���I(l��ng)��(chu��ng)��rֵ������O2O����(w��)�M����չ——�ij�����܇�߶����P(gu��n)����������������룬���뱾�ػ�O2O����(w��)���v����Ҫ���ڬF(xi��n)�еĮa(ch��n)Ʒ���@��ƽ�_�M���V���M��܇�M�ȫ@ȡ���룻�M����չ���棬����u�ij���ƽ�_��O2O����ƽ�_�M(j��n)�����죬ͨ�^���������t(y��)�����������خa(ch��n)����܇�Ȳ�ͬ��(x��)���I(l��ng)���M(j��n)��̽�����L�ځ������S���Ñ�ʹ����(x��)�T���B(y��ng)�ɣ��Ј��h(hu��n)���ij��죬�Ƅ���܇�ИI(y��)�����ָ��ٰl(f��)չ��ӯ��ģʽҲ�����Ӷ��ӻ���

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- 2025���ϰ������f�_(d��)�Ƶ�Ʒ�Ƅ��ܳ��m(x��)ጷţ����I(l��ng)�ИI(y��)���|(zh��)���l(f��)չ

- ���ظ�У���m(x��)��ʩ����־����Ӌ���� ����(zh��n)�ͷ����I(y��)������͘I(y��)

- �����Ј����m(x��)�� ���������������M�»���

- ��벢�eץ�����ڰ�ȫ���� ���ظ����T��W(xu��)��ϵ�����ڡ���ȫ����

- ��ʮ���塱���g�҇���(j��ng)��(j��)����l(f��)չȡ�Úvʷ�Գɾ�

- ����ǰ5���҇���F�ИI(y��)�\��ƽ��(w��n) ��(j��ng)��(j��)Ч��������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї��Ƅ���܇�Ј��F(xi��n)��������ИI(y��)�l(f��)չڅ��

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2