-

2016���Ї��o�˙C�a�I�r�������߄ݻ���lչ���C��Ͷ�YҎ��ǰ���A�y

2016/6/3 10:38:50����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

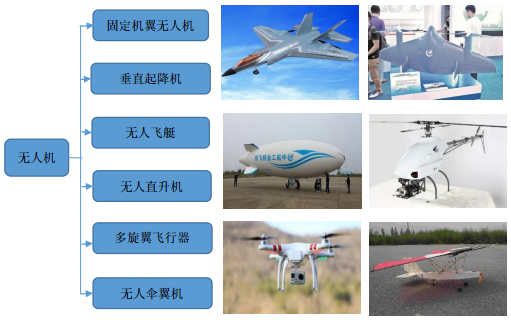

������ʾ���o���{��w�C���Q“�o�˙C(UAV)”�������ßo����b���O����Ԃ�ij�������b�Z�ٿv�IJ��d���w�C���ļ��g�Ƕȶ��x���Է֞飺�o�˹̶���C���o�˴�ֱ�C���o���wͧ���o��ֱ���C���o�˶������w�������o�˂���C�ȡ��������I�����o���{��w�C���Q“�o�˙C(UAV)”�������ßo����b���O����Ԃ�ij�������b�Z�ٿv�IJ��d���w�C���ļ��g�Ƕȶ��x���Է֞飺�o�˹̶���C���o�˴�ֱ�C���o���wͧ���o��ֱ���C���o�˶������w�������o�˂���C�ȡ�

�����������I�ɷ֞�܊�ü������ü���܊�÷��棬�ɲ�o�˙C���T�D�o�˙C����ӌ����o�˙C��ͨ�����^�o�˙C���o�ˑC�Լ��ЙC�ȣ����ßo�˙C�ɷ֞��������M���o�˙C�������ИI���ü��o�˙C������Ѳ��/�Oҕ�o�˙C���r�ßo�˙C������o�˙C����̽�o�˙C�Լ��y�L�o�˙C�ȡ�Ŀǰ�ں��ġ��r�I��ֲ�������ġ����f�\ݔ�����y��Ԯ���^��Ұ������O��Ⱦ�����y�L������������Ѳ�z���Ȟġ�Ӱҕ�Ĕz�����������ȵ��I��đ��ã�������չ�˟o�˙C��������;��

�o�˙C�ķ��

�Y�ρ�Դ�����_�Y������

������Փ�ǃr���F��܊�ßo�˙C߀����ͨ�����M���o�˙C��һ�㶼���w�Cƽ�_ϵ�y����Ч�d��ϵ�y����Ϣ�ɼ�ϵ�y���͵������ϵ�y���ֽM�ɡ��w�Cƽ�_ϵ�y����Ч�d��ϵ�y�M���������w����������ؓ�d�����͌��F�΄յIJ�ͬ��һ��ƽ�_���Դ��d������Ч�d��ϵ�y�����F���s���ܡ���Ч�d��ϵ�y�ǟo�˙C���d�ĸ��N�΄��O�䣬�����_���l��C���z��C�ȡ��������ϵ�y���˺͟o�˙C��Ч��ͨ�Ęм~��

�o�˙Cϵ�y�����M�ɣ�

�Y�ρ�Դ�����_�Y������

�đ��ýǶȟo�˙C���

�Y�ρ�Դ�����_�Y������

�������߽����ͨ������Ҋ�C�vʷ�r��

�����Ϳշ��_����ָ 1000m ���µĿ������S�����w�С��Ϳշ��_��ֱ������Č���ͨ�ú��ա�8000m ���ϵĸ߿գ��nj��I�w���ˆT�����_���Ϳշ��_����������ͨ���͟o�˙C�a�I�İlչ���o����һ��Դ�^��ˮ��˽��ֱ���C���o�˙C�������t���l�������U�Ȟģ����y�y�L�ȣ������������ɵ����I��

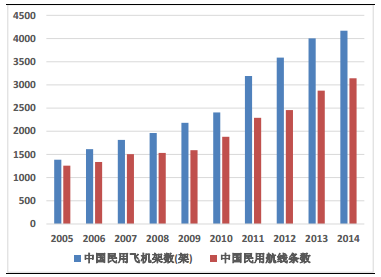

�������L�ځ������Ϳ��_�şoՓ�����ߣ��Įa�I�lչ�ĽǶȁ�����ǰ;���ǹ����ģ����_Ҳ�DZ�Ȼ�ģ�ֻ�Ǖr�g�Ć��}���� 2015 ͨ���lչ����˽���Ϳտ���Č��� 2016 ���M��ȫ���A�Σ����P���T�����j�ȫ�µ������ļ������T֧��ͨ�ú��ծa�I�İlչ�����S���҇��Ϳ��I������_�ţ�ͨ���a�I�o�Ɍ�ӭ��һƬ���C�� �����Ї�ͨ�ú���ȡ�����^��İlչ�������w�C�ܔ��������\ݔ�w�C�ܔ������ú��պ����������^������L������������ͨ�������ȣ�߀�кܴ�IJ�ࡣ�����Ҳ���ھ�lչ���g��

2005-2014��ͨ�ú��ո��ٰlչ���Ї������w�C������������

�Y�ρ�Դ�����_�Y������

����Ŀǰ������ͨ�ú��I�aֵ���f�|�����Ї��H�H�װك|�������w��˾�yӋ��2015 ���҇���ͨ����I��Ӌ 200 �ң������� 1434 �ܣ��w�ІT 2830 ���������������� 1%����ͨ�^����������w�C�ܔ������ú����l������������ͨ��һֱ�����߷��������L��

���Hͨ�ú����w��С�r������

�Y�ρ�Դ�����_�Y������

����˽���w�Ј��Ք�Ŀ����

�Y�ρ�Դ�����_�Y������

�����Ϳշ��_��ͨ�ú��Ռ�ֱ�����棬�e��δ��o�˙C�c˽���w�C�����������������ɞ�ͨ�ú�����һ���Ј����L�c����Ŀǰ���y�������ӽ������L����ƿ�i�r��ͨ�ú�������߿Ƽ����߸���ֵ�a�I�������ɞ�����µ����L�O��ͨ�ú��յ�Ͷ��a���������_ 1:10���͘I���ӱȄt���_ 1:12���h������܇�Ȃ��y�b������I��ͬ�r��ͨ�ú��ծa�I�lչ������Ч���ìF������I�Įa�I���A�����������������Â��y����I�^ʣ�a�ܣ��Ķ����M���y����Iƽ�����L��

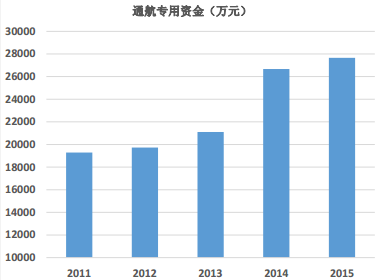

ͨ�ú��պ��Įa�I�

�Y�ρ�Դ�����_�Y������

���������O�ܣ�����͙C������

�����S���o�˙C���g��Խ�l��������M���o�˙C��lչ���S֮������ؓ�憖�}ҲԽ��Խ�࣬�o�˙C�ИIҰ�U���L���O��ȱʧ��һϵ�еĆ��}Ҳ��¶������

�o�˙C�lչ�����Ć��}

�Y�ρ�Դ�����_�Y������

�o�˙C�¹ʣ�

�Y�ρ�Դ�����_�Y������

��������

����Ŀǰ�������ڟo�˙C�m������ķ��ɷ�Ҏ�֞�ׂ��ӴΣ��քe�Ƿ����Ҏ�¡��l������ԃͨ�桢���ߡ�ָ�ָ�ϵȡ�

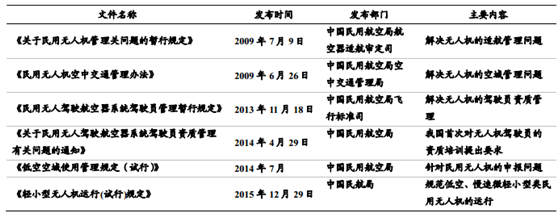

�����o�˙C���P�O�����ߴ�ʩ

�Y�ρ�Դ�����_�Y������

�����Ї�

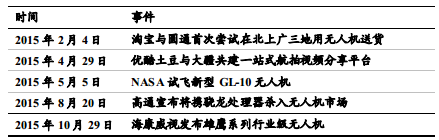

����2003 �� 5 �� 1 �գ��҇��_ʼʩ�С�ͨ�ú����w�й��Ɨl���������_Ҏ���o�˙C�������ØI���w�Еr��횮���ͨ�ú����w�C������2016 �� 3 �� 11 �գ���M�㑪���Ȟġ�ɭ�ַ��𡢭h���O�y�����Ќ��Ȍ��o���{����ϵ�y�������Ų����o���{����ʹ���l���M��Ҏ�������� 840.5-845MHz��1430-1444MHz ��2408-2440MHz �l�����ڟo���{����ϵ�y��2016 �� 4 �� 18 �գ��ҫ@�������ʵğo�˙C��ϵ�y U-Cloud�����σ��ƣ���ʽ�Ͼ����o�˙C���a��I�������߂��˽����@���O��ϵ�y֮�������Ո�w��Ӌ��������һ�I��Q�w��Ӌ���Ŀ��و�����

������Ҫ�o�˙C�O�ܷ�Ҏ��

�Y�ρ�Դ�����_�Y������

�������߷��֣�δ��o�˙C�{��һƬ

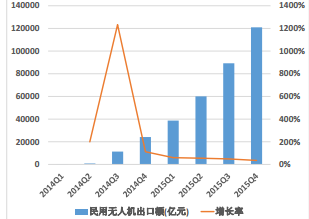

������ 2015 �� 12 �¹������ֹ�ʾ 2016 ��ͨ�ú��Ռ���Y���A�㷽���У�102��ͨ����˾�յ��ֵ����I�a�N�͈����a�N���a�N���~��Ӌ 2.7657 �|Ԫ����š�Ŀǰ���ں��Ϻͺ������ֵ^���r�I�o�˙C�ѽ��{��ؔ���a�N������

2011-2015��ͨ������Y��yӋ

�Y�ρ�Դ�����_�Y������

�����Ї����ßo�˙C���v�� 30 ����İlչ���γ���܊�����F�ن�λ�Ϳ���Ժ������I��I����Ҫ�Ј����c�ߵ����d�Ј������ßo�˙C�İlչ��Ҫ���v�������r��:�����ڣ��U���ںͳ��L�ڡ�

�҇��o�˙C�lչ�vʷ

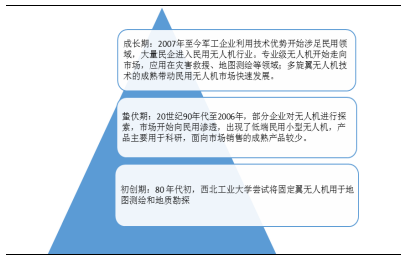

�Y�ρ�Դ�����_�Y������

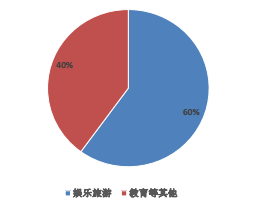

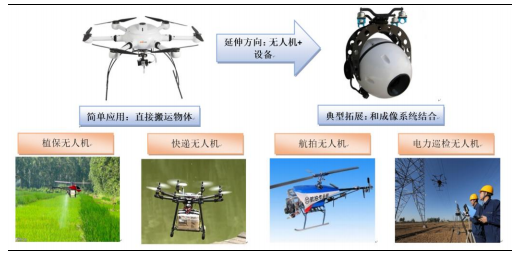

�������ßo�˙C�֞������ИI���o�˙C���������M���o�˙C��2010 ��֮ǰ���Ї����ßo�˙C�Ј�ҎģС�����L��������Ҫ�\���ڞĺ���Ԯ���؈D�y�L�Ȍ��I���Ј���

����2010 ���ԁ����Դ���������Ї����M�����ßo�˙C��I������������o�˙CѸ�������S��������o�˙C�����M���Ј��������࣬������o�˙C�ɞ����ßo�˙C�Ј��������C�͡��Ї����M���o�˙C��̎�ڇ��Hǰ�У����Ј����~���аl�������������ÏV����ȷ��������һ�����ݣ��ɞ�“�Ї�����”�Ĵ����~���������ИI���o�˙C�Ј�Ҳ�_ʼ���F���l�����L��

���Ì��I���o�˙C��Ҫ����

�Y�ρ�Դ�����_�Y������

���ßo�˙C���ã�

�Y�ρ�Դ�����_�Y������

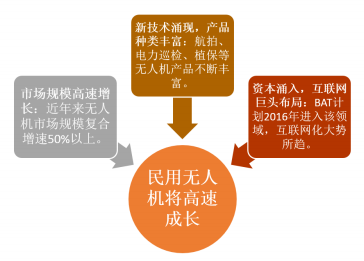

������؛���������Y���𣬟o�˙C�Ј������L�ڡ�

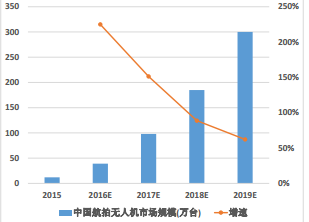

�����o�˙C��؛�����N�����������������ßo�˙C���LѸ�͡����Y���@ʾ��2015��������ȣ��Ї����ğo�˙C��؛ 3 �f�_��2016 ���؛�����_�� 39 �f�_���AӋ 2019�������_�� 300 �f�_��5 ��ͺ����L�� 68%��2015 ���������M�����^���º�Parrot �N������ͬ�����L�Գ��^�� 100%��

2015-2019���Ї����ğo�˙C�Ј�Ҏģ�������^ 300 �|

�Y�ρ�Դ�����_�Y������

2014-2015�����ßo�˙C�����~�҄��¸�

�Y�ρ�Դ�����_�Y������

�����S���o�˙C�a�I�ı��l����·�Y���ͿƼ����^��������M��o�˙C�I�H2015 ��ȫ����ж�ҟo�˙C��˾�@�ô��~Ͷ�Y��Ͷ�Y������피���Ͷ��˾�����У�ȫ�����M���o�˙C���^��˾���H 2015 ��ͫ@�� 2 ݆��Ӌ 12500 �f��Ԫ��Ͷ�Y��Ͷ�Y���քe�� Accel �����A���U��GIC RE���������Y���ȣ�Ŀǰ��ֵҲ���^ 100�|��Ԫ�����������o�˙C�S����ȣ��|����ֵҲ���^ 10 �|��Ԫ��

���ßo�˙C�a�I朣�

�Y�ρ�Դ�����_�Y������

�����o�˙C�Ј������L�ڣ�����Ƽ����^Ҳ����ʾ�����������ßo�˙C�a�I��֮·���ڟo�˙C�I���M�в��֣���ռ�Ј����@Щ�Y���ͿƼ����^���M�룬�o�ɕ��o�o�˙C�ИI�����ʽ��׃����

2015 ���ҟo�˙C��˾�@��Ͷ�Y

�Y�ρ�Դ�����_�Y������

��ҹ�˾�������֟o�˙C�I��

�Y�ρ�Դ�����_�Y������

�����҇��o�˙C�о����� 20 ���o 50 ������� 90 �����ȡ�Ì��|���Mչ�����^��иŬ�����o�˙C���gȡ���L���M�������ܲ�����ߣ����γ��^�����Ƶğo�˙C�wϵ�����N��͡����N���ܟo�˙C��Ͷ��ʹ�á��M�� 21 ���o��ҟo�˙C�S��չ�_��ȫ��λ�Ľ��𣬸��N�ӳ����F���¼��g���^�Lj���

�o�˙C�ИI�M����ٳ��L��

�Y�ρ�Դ�����_�Y������

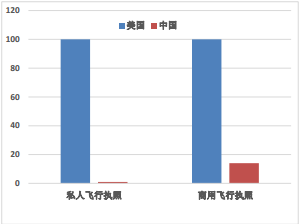

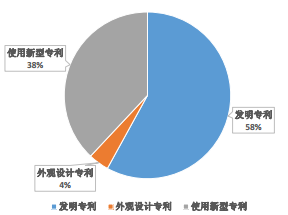

�����ğo�˙C��֪�R�a���������҇��ğo�˙C������Ոʼ�� 2000 �꣬��Ŀǰ��ֹ���� 5657 ���P�����������ǽ����ꌣ����Ո�����ʬF���lʽ���L��

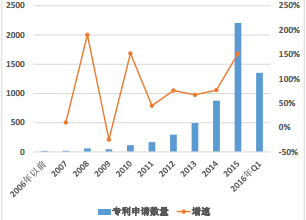

2006-2016��o�˙C������Ո�������lʽ���L

�Y�ρ�Դ�����_�Y������

�o�˙C�l������ռ�����

�Y�ρ�Դ�����_�Y������

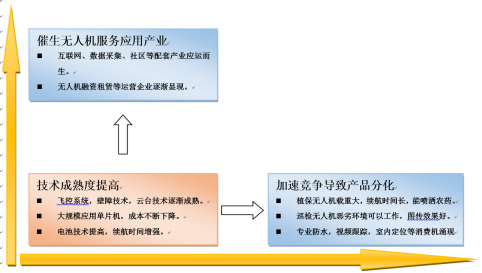

���������ϵğo�˙C�S��Ҳ�������¼��g����˼�S��u�ںϵ��o�˙C�У��҃�ҕ�X��λ��ҕ����ۙ���Ԅӱ��ϡ�ˮ�ϲ����ȼ��g�đ����Ƅ��������o�˙C�ИI�İlչ��δ��o�˙C�����ɞ�ƽ�_���O�䣬VR��AR�����W APP �Ȳ������뵽����ƽ�_�С�

���W���Ͳ���ɞ�δ��o�˙C�lչ������

�Y�ρ�Դ�����_�Y������

����Ŀǰ�ֵğo�˙C�r���� 4000~5000 Ԫ���^�ߵăr��Ӱ������M�o�˙C���ƏV���ܻ��ڮa�I朳��죬�����������_�P��������ɱ����ͣ����M�o�˙C�ijɱ���u�M�����п��g���ڟo�˙C�ijɱ������C�����_�����P�ɱ��^�ߣ��ڟo�˙C�ijɱ���ռ�ȸ��_ 30%~40%�������LjD��оƬ��ʹ�� FPGA��оƬ�ăr�������1000 Ԫ���ϣ������S�����r�Ć�Ƭ�C�������ã��D��оƬ�ijɱ��������͵� 200 Ԫ���ҡ�

�o�˙C�ɱ�ռ��

�Y�ρ�Դ�����_�Y������

�o�˙C�ĔUչ�rֵ

�Y�ρ�Դ�����_�Y������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2