-

2016���Ї��늳��ИI�Ј��F��lչڅ���A�y

2016/6/22 10:38:04����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

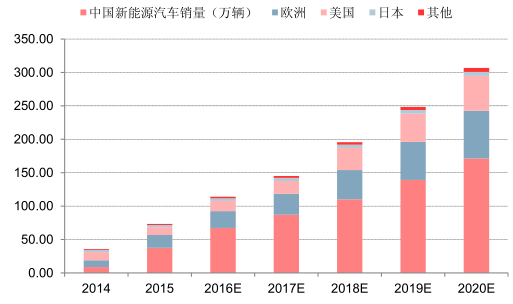

������ʾ���늳��y����Ҫ������ 3C �aƷ���У��ڽ��v�������֙C��ƽ����X�aƷ���º�2012-2013 ��֮�� 3C�aƷ���늳ص����������ѽ������ž��� ���ڇ��ȡ�������Դ��܇�������Ƅ��£�����늳� ���M����Ѹ���d����Ȼ�� ����3C �aƷ�ɞ�������늳��y����Ҫ������ 3C �aƷ���У��ڽ��v�������֙C��ƽ����X�aƷ���º�2012-2013 ��֮�� 3C�aƷ���늳ص����������ѽ������ž��� ���ڇ��ȡ�������Դ��܇�������Ƅ��£�����늳� ���M����Ѹ���d����Ȼ�� ����3C �aƷ�ɞ��늳����M���L����Ҫ���� ——2015�꣬ ȫ������Դ��܇�N����73�f�v�� ͬ�����L108%���늳خa��Ҳ�� 2014 �� 72GW������ 100GW��ͬ�����L 40%������늳����늳خa���е�ռ��Ҳ�� 2014 ���14%���������� 2015 ��� 28%��

�늳خa���������L

�����늳�ռ�ȿ�������

����2014 ��������~���a���� 3.15 �f����ͬ�����L 46%��2015 �����~���a�����_�� 3.9 �f�������� 22%���ҵĸ������L��

�҇����~���a�����L�^��

�����ڇ��ȡ����a�N�������ߵ��Ƅӣ����ܜp�����R��������Դ��܇�J�R�������Ӱ�֮�£����ȡ�������Դ��܇�Įa�N�����Ԍ����ֿ������L���^���AӋ2016 ���������Դ��܇�Įa�N�����_�� 67 �f�v�����L 80% �� ����ȫ��Įa�N��ˮƽ�������� 110 �f�v���ϣ�2020 ��ȫ������Դ��܇��ͻ�� 300 �f�v��2016 ���°��꣬�S�������_�a�{���M��β���ط��a�N����څ�����ʣ�����Դ��܇���N��Ҳ��ʰ�����ϡ�

2016 ���Ї�����Դ��܇�����_ 67 �f�v

2016 ��ȫ������Դ��܇�a���������^ 110�f�v

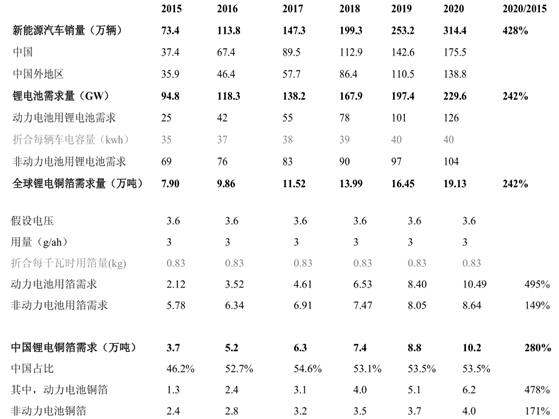

����2014 ������Դ��܇�늳������ 11GW��2015�����҇�����Դ��܇������L�����£������늳��������L�� 25GW���AӋ����Դ��܇�ij��m���L��ʹ2016 ������늳ص����������� 42GW�������L���_ 70%���Ԅ����늳؞����������2016 ��ȫ���늳ص����������_�� 120GW ������

����2014�����늳������~���������H�� 1 �f�����ң�2015 ���@һ��ֵ�� 2 �f�����늳���ؓ�O�����w�~��������s�� 2-3.5g/Ah�����]����ʹ���ʣ���ƽ�� 3g/Ah�����O늳�ݔ��늉��� 3.6V���M��Ӌ����Եõ�����Ҳ����������������~���� 0.83 ��� ��2020 ��ȫ������Դ��܇����늳����~����ʹ�������_ 10.5 �f����Ӌ��DŽ���늳������~����ȫ�����~������ 2015 ��� 7-8 �f���������� 20 �f�����������~����������ռ��Ҳ���� 2014 ��� 39%���� 2020 ��� 54%�����՜y�㣬 �������~����� �������� 2015 ��� 3-4 �f�������� 2020 ��� 10 �f�������У�����늳������~������������ 2015 ��� 1.3�f���j���� 2020 ��� 6.2 �f����

����Դ��܇�a�I朣���܇- ����늳�- ���~�����A�y����

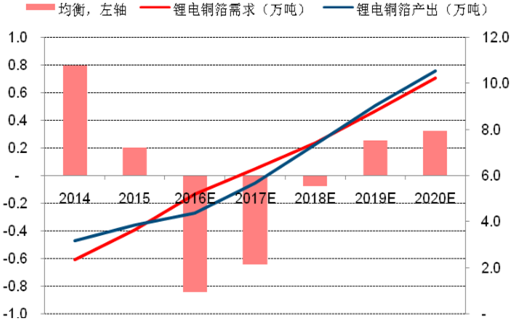

����2016 �����~���Ĺ���ì�܌��Mһ���������ИI���w���o��������m�� 2018 �� �� �����~���ѽ��ɞ��u���Ј����ӹ��Mˮƽˮ�q���ߣ����^ȥһ�����ȼӹ��Mƽ�����{�� 2000-3000 Ԫ/�������������~����I��ӯ�������j���� ���ИIƽ��ë��ˮƽ�� 1.5 �fԪ/ ������ ���������a���I��I��ƽ���·��ڃ�����ԓ�� 0.5 �fԪ/�� �� �����S�����o�Mһ���o�����ӹ��M���ų��Mһ�����{�Ŀ��ܣ��ИIӯ������Ҳ���Mһ��̧����

���~�����o���㌢�� 2016 �꼤����2018 �����������

����“�ӹ��M↑+ �ɱ�↓” ����Iӯ�������j��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2