-

2016���Ї�ϡ���ИI(y��)�Ј��F��l(f��)չڅ�ݷ���

2016/6/22 10:38:59����Դ:�Ї��a�I(y��)�l(f��)չ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��ϡ�����Q��“���I(y��)ζ��”��ԭ�����������Α��÷�ɢ�����ڹ��I(y��)�o�ϣ���һ�������������ޡ�ϡ��Ԫ���ڵؚ��к���ƫ���^���ґ��ØO�V��ϡ�������w��늳أ�ұ�𣬴�������Ҫ�đ��÷���������ϡ�������w��Ŀǰ����������đ����I������ϡ�����Q��“���I(y��)ζ��”��ԭ�����������Α��÷�ɢ�����ڹ��I(y��)�o�ϣ���һ�������������ޡ�ϡ��Ԫ���ڵؚ��к���ƫ���^���ґ��ØO�V��ϡ�������w��늳أ�ұ�𣬴�������Ҫ�đ��÷���������ϡ�������w��Ŀǰ����������đ����I�����Mϡ�����ڇ���ռ�ȳ��^ 40%����ȫ�����Mռ����Ҳ���^ 20%����܇��ʯ������Ҳ�����d�đ����I��2014 ��ȫ�����Mռ�ȼs�� 18%�������y(t��ng)ռ������ұ�����ӄ������ع��I(y��)���ٷž���ϡ�����M���»��� 11%��

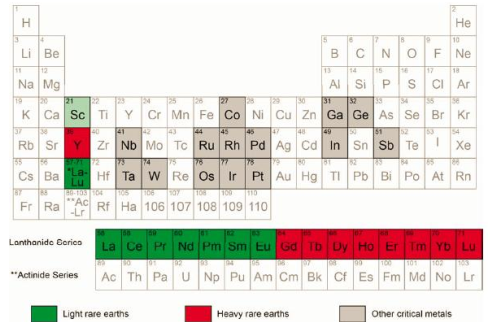

�pϡ������ϡ��Ʒ�N���Gɫ���pϡ��Ʒ�N���tɫ����ϡ��Ʒ�N��

�ؚ��и��p/��ϡ���������Gɫ���pϡ��Ʒ�N���tɫ����ϡ��Ʒ�N��

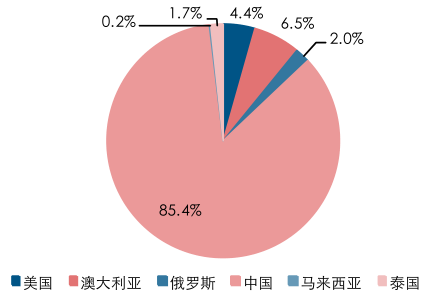

�Ų���ϡ��ռ������������đ����I����ȫ�����M�г��^ 20%

ϡ���������������I��đ��ñ���

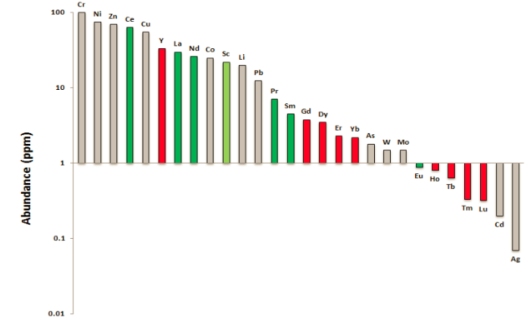

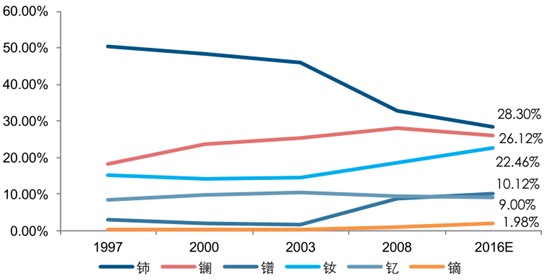

����20 ���o 90 ��������ұ��ʯ����������CRT �@ʾ���I�����Ҫ����ʹ��ռ���ˆ�һϡ��Ԫ���������� 50%���ϡ� �S���r���M����ȫ������I(y��)�ĸ��£�ϡ�������M�Y��Ҳ�l(f��)�����ش�׃������S�C䈵��������S���S�F���õ��d�����u�������AӋ2016��⋡��|��璡��S���C��䈵����M��ռ�ȷքe�� 28.3%��26.1%��10.12%��22.46%��1.98%��0.47%��

��һϡ��Ԫ�����M�Y��׃���^��

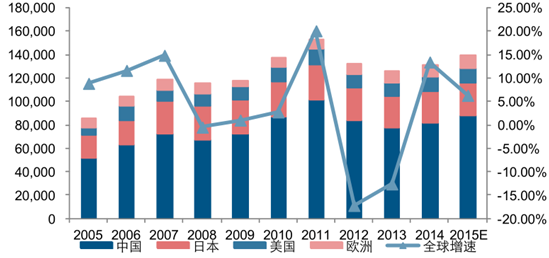

����ϡ�����鹤�I(y��)���ӄ��������M���c���ҵĹ��I(y��)ˮƽ�ͮa���߶����P������Ї����ձ����������W����ȫ����Ҫ��ϡ�����M�����^ȥʮ���Ї�ϡ�����Mռ�������� 5 ���ٷ��c��63%���ͺ����L�ʞ� 5.43%���ձ����������W�����������^����ȫ��ϡ�����M���^ȥʮ��ͺ����L�ʞ� 3.3%���AӋ 2015 ��� 14 �f����

2005-2015 ȫ��ϡ�����M�� CAGR �� 3.36%

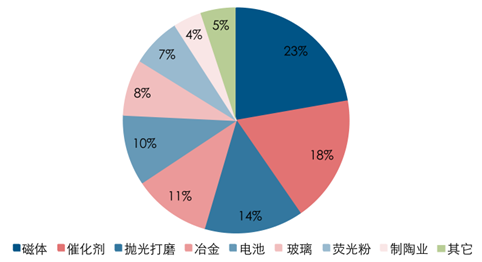

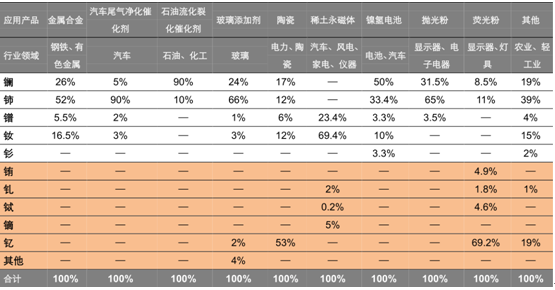

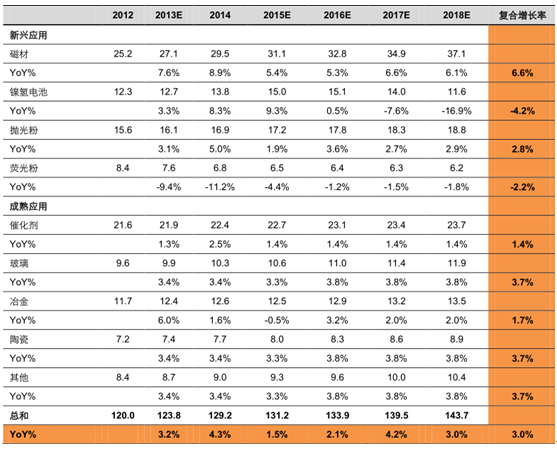

ϡ�����η��ИI(y��)����y��R����ǧ����

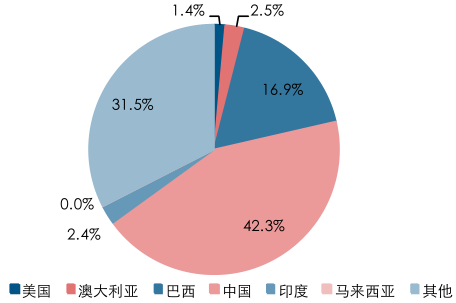

�������� USGS2016 �ꔵ�����Ї�ϡ�����������_ 5500 �f����ռȫ���ı����� 40%���b�b�I���������Ĵ�������������Ҫϡ�����a������������ϡ���I���Ї��YԴ��(y��u)�ݸ����@����

�Ї�ϡ������ռȫ������ 42%

2014 ���Ї��a��ռ�ȳ� 85%

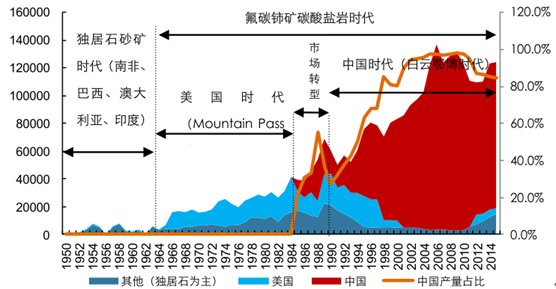

������USGS�y(t��ng)Ӌ�� Ŀǰ�Ї�ϡ��������ռȫ���80-90%��90 ���ǰ���������� Mountain Pass �Vɽ����ȫ������Ҫ��ϡ������������ 1995 ����Ї�Ѹ�ٔU����ϡ�������~���S��ȫ���һ������

ȫ��ϡ�����a�ݻ���1950-2015�����Ї�Ŀǰ��ȫ�����ϡ�����a�����a��ռ���_ 84%

��Ҫ�Vɽ�Vʯ��ͺ�Ԫ�ؘ���

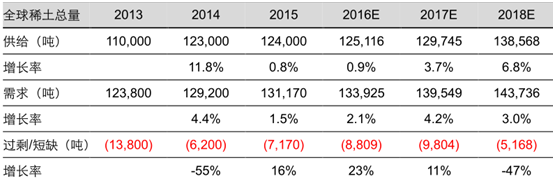

����2010 ��֮��ȫ�������a����m(x��)Ͷ�a��2015 ����Ї�����aϡ�� 1.9 �f�����^ 2010�����L 1.6 �f������ǰ�����ڽ�ϡ���Ŀ��Ӌ 52 �������аĴ������ͼ��ô��ռ����ߣ��քe�� 10 ���� 18 ���Ŀ������ϡ���r��̎�ڵײ��^(q��)�����Ŀӯ����r�^�Ͷ�a��ͮa�ٶ��^�������^һ��ϡ���r����m(x��)�������t����Ͷ�a�ٶȻ��@���ӿ졣��һ���棬�����Դ�ͻ������٣�ϡ��������С�������M�I������Ҳ���ޣ��L�����S�� 3%�ĵ������L���Ƽ������M�����²��ϲ�����F��ϡ���������ӄ������ò��Dz���������AӋ��2015-2016 �꺣������ϡ���a��������ƽ���� 2018 �꺣��ϡ���a���s�� 3�f����

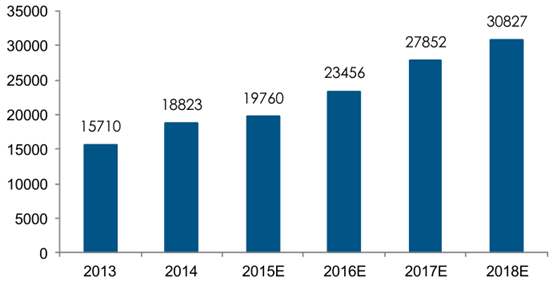

����ϡ���a���A�y������

�����S��ϡ���r��ĵײ��_ʼ���������������a��Ͷ�a�ٶȕ��ӿ죬�������]�Ї�˽�V���أ�ȫ��ϡ�������ܾS�ֻ���ƽ�⡣���Ї�ϡ�����}�ĺ��ľ����ڔ�������ĺ�ϡ������������ڲ��ܳ��m(x��)���M��ȫ��ϡ���Ԍ����R���^����Ġ�r����������������(w��n)�����r���^�y����ϝq���ڸ�λ�S�֡�

ȫ��ϡ������ƽ���

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

���F�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї�ϡ���ИI(y��)�Ј��F��l(f��)չڅ�ݷ���

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I(y��)���� | ����� | �������� | �̘I(y��)�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I(y��)�l(f��)չ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I(y��)�l(f��)չ�о��W ������� �Wվ�䰸����ICP��11011445̖-2