-

2016���Ї���F�ИI���w�\�I��r����

2016/6/22 10:38:58����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ����F�a����r�����������ҽyӋ�֔����yӋ����2015����Ї���䓮a�ܵ��_12�|�����Ї���䓮a��8.04�|�����c��F�a���a�ܴ������S���Ǯa�������ʲ����½���15��a��������ֻ��64.8%���_����������Ěvʷ����c����F�ИIȫ�ИI̝�p������һ����F�a����r����

�����������ҽyӋ�֔����yӋ����2015����Ї���䓮a�ܵ��_12�|�����Ї���䓮a��8.04�|�����c��F�a���a�ܴ������S���Ǯa�������ʲ����½���15��a��������ֻ��64.8%���_����������Ěvʷ����c����F�ИIȫ�ИI̝�p��

����������F�{�صĽY������F�a�ܲ������ӣ��a�������ʿ����»���ǧ�f�����ĸ߶��Ј����m���Ї�������F�ИI����Y��������Ŭ������

��䓮a������λ������

�a��������

����������ʿ�J�飬�Ї���F�a�ܵĴ�����ӣ�һ�����c�ط�������GDP���˺Ͷ��յ����P����һ���棬����Ҫ�����̭���a������Ҳ��ʹ��I�ô�t�����С�t�ͣ��Y�����Ї���F�a�ܿ����������a���������½���

�Ї���F�a�ܺͮa���������Pϵ����λ���f����%��

�F�Vʯԭ�V�a������λ���f����

䓲Įa������λ���f����

�վ�䓮a������λ���f��/�죩

�����M��2016����F�ИI�_ʼ���F��ů���S���S���_ʼ�ͮa����䓏S���a��r������16��3�£��Ї�����վ��a��227.9�f�����^2�����L15.21%��4�´���վ��a���^�m���L�_��231.4�f�������^2014��6�¸��c��

��������ˣ��������Ų�������16��1-2�¹̶��Y�aͶ�Y�����_���Ŀ��Ӌ����Ͷ�Y�~��Ӌͬ�����L41.1%��ͬ�������42.9���ٷ��c�����خa�_�lͶ�Y����~��Ӌͬ�����L3%������������F�aƷ�������Ҫ���������خa�Լ�����̶��Y�aͶ�Y���ٵ���ߣ���16���ϰ����������ķ����ṩ��һ���Ļ��A��

������漰���H�Q�ף��Ї���F���I�f���yӋ����ǰ䓲Ď�濂��1319.2�f����ͬ���½���13.4%��������䓲��a؛���������⣬�S����Ԫ��Ϣ�A�ڵĜp�������d�Ј������Ј����{�������H䓲ăr��ָ����С�����ӡ�

����������F�Ј��r���߄ݷ���

�����M��2016�꣬“�ڰ�����”���ӣ�䓃r�ʬF�ײ���������Ʒ�N�r���ϝq��16��4����Ѯ���ݼy���ߝq��2950Ԫ���^2015��12����̓r�ϝq��75%��ͬ�ڣ��F�Vʯ�r��ָ����41��Ԫ/���ϝq��75.2��Ԫ/�����ϝq���Ȟ�83.4%���ڽ��^3��4�·ݵ������ϝq�߄�֮��5�·݇���䓃rӭ��������һ�e������3�³��ăr��ˮƽ��

䓲ľC�σr��ָ��

����ǰ�ڃr���ϝq�^���^�͡�䓏S�������̼��a��ጷżӿ졢���^�������������D�o�ȸĸ�Լ���؛�Ј��Y�������x��ԭ�����˃r���_ʼ��ʎ�µ���

��ăr���߄�

�L�ăr���߄�

������2016����_ʼ���@һ݆��ɫ��Ʒ�ı��q�����D����Ҫ�����ⲿ���غ̓Ȳ����ع�ͬ�Q���ģ��ⲿ��������Ԫ��Ϣ���ؕ��������݉��ƴ�����Ʒ�ИI�ϝq�Ŀ��g���Ȳ����������ڹ��o�ȸĸ���һ�����L�����s���^�̡�

�����ɴ˿��Կ��������ȴ�Ҏģ�̶��Y�aͶ�Y�����F�ИI�a���^ʣ���أ���16��һ�����ИI��ů�����ИI�������DѸ�ٴ̼��ИI�a�ܵ���������I�_ʼ�ͮa���ӮaƷ���o���ӣ������o�ȸĸ�����f��“�������߷�һ��֮��”���ИIȥ�a��Ч�����������R�@�F��������F�ИI�ăr��������y�ԾS�֣��������y�ԫ@�ó��m�ĸ��ơ�

����������F���o�Y������

����1�������A���Ի�ů�����ͬ����������

�����F�Vʯ��扺���^�����꣬ȫ�����Fƣܛ��ȫ���F�Vʯ�Ј����ڰ����Ї��ڃȵ�����˵����ٷž��������ڇ��H�F�Vʯ���^�^�m�����U�a�ԔU�����Ј����~���a�ܼ���ጷţ������F�Vʯ�����^ʣì���@��ȫ���F�Vʯ�����^ʣ�����Mһ���ӄ����ۿ��F�Vʯ���һֱ�ڸ�λ���mȻ��16��һ���Ⱥ�ɫ��Ʒ���ӵ���r�£������3�µ�9390�f�����1�³�9650�f���½���2.69%�����S���ֱ���������ĸߎ���B�����15�����r��16��3�¸ۿ��F�Vʯ�����ͬ���½�4.18%���mȻ�F�Vʯ���ͬ���������ͣ���Ҫ������һ�����Ї����������خa�_�lͶ�Y�ͻ��A�Oʩ���OͶ�Yͬ�ȶ��������L�����ǣ��F�Vʯ�����^ʣ������Ȼ���أ������F�Vʯ�r���½��h����䓲ăr������I���a�ɱ���Ȼ�^�ߣ��L�ځ����F�Vʯ��扺�����ڡ�

2014-2016��6������Ҫ��ɢ؛�\�ۿ��F�Vʯ��濂��

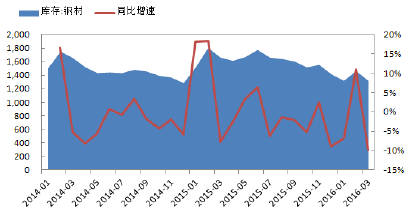

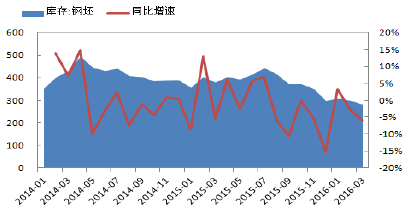

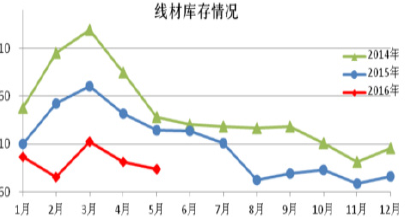

����2��䓲Ď����������

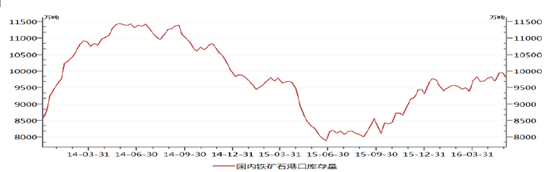

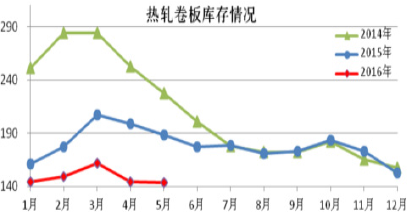

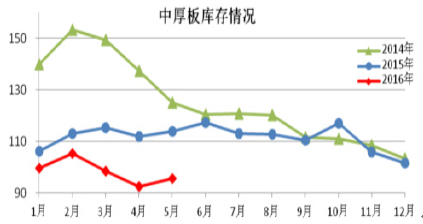

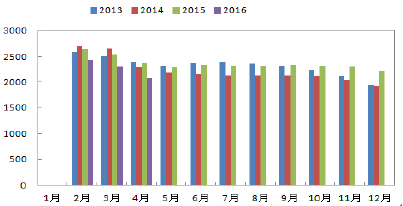

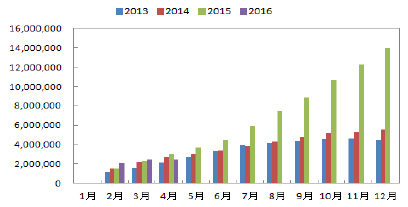

���������Ї���F���I�f���yӋ��2016��5�£�ȫ��20������5���Ʒ�N䓲��������Ӌ�h���^�m�½��������L�ĮaƷ���ȫ���½�����ĮaƷ�������������5��䓲ĵ��������811.6�f�����h�Ȝp��20.28�f�����½�2.44%������䓲��Ј���濂��712.5�f���������p��33.12�f�����½�4.44%��ͬ�r��䓏S䓲Ď��Ҳ��һ���������½���3��䓏S䓲Ď��1319.20�f�����h�ȶ����½�10%����һ���Ȏ�濂��Ҳ����ȥ��ͬ���½���17.05%��

����2016����ȫ���䌍“ʮ����”Ҏ�����_��֮�꣬Ҳ�ǹ��o�ȽY���Ըĸ��P�I�Ե�һ�꣬��ȫ�����K�����������߄�ƫ�������Ƚ������m���ٵ��΄��£��mȻ������һ�����������Դ̼����ИIС�����������A���Եď��K����������½�����ȫ���Ľ������L�����Լ��Y��������䓲ĵ������½�����䓲����M�������Üp��������Ӱ���Ȼ���ɵ���

䓲Ď�棨��λ���f����

�����棨��λ���f����

�ݼy䓎�棨��λ���f����

���Ď�棨��λ���f����

��܈�����棨��λ���f����

�к���棨��λ���f����

䓲���������r ����λ���f����

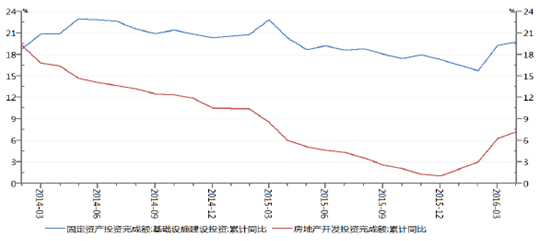

����2016���һ���ȣ����A�Oʩ���OͶ�Y���ٺͷ��خa�_�lͶ�Y�����^ȥ�궼���^����ߡ� 3�»��A�Oʩ���OͶ�Y���٭h�����L��3.54���ٷ��c�����خa�_�lͶ�Y����Ҳ�h�����L��3.2���ٷ��c����4�ɂ�ָ�����پ������ž����քeֻ�h��������0.48���ٷ��c��1���ٷ��c���mȻ��һ�����Ї����������خa�_�lͶ�Y�ͻ��A�Oʩ���OͶ�Yͬ�ȶ��������L�����Ї��������R�Ĺ���ì��߀�]�и�����Q�����Ї������S��6.5%-7%�ĵ�������r�£���ʹ��F�ИI��Ͷ�Y���������A���ԵĻ�ů�����Dz��ֵ^ؔ����֧ƽ�≺����Ȼ�^���Ϸ��خa��ĭ���L�U�Ĵ��ڣ���F�ИI�ĺ��������y�����^����������g��

���خa�_�l������Ͷ�Y����ͬ�ȣ���λ��%��

�����ġ��ИI����I������r����

��F�ИI���I����ֵ��Ӌ���L��

��F�ИI��Iؔ���M������Ӌֵ����λ���fԪ��

��Fȫ�ИI̝�p��I�Ҕ�

��F�ИI��I̝�p���~����Ӌֵ����λ���fԪ��

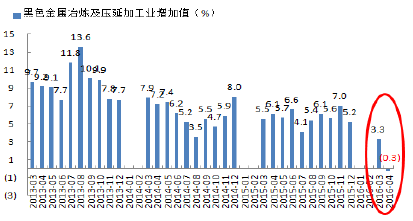

����1���������ٳ��m���䣬������F�ИI���I����ֵ���Fؓ���L���ć��ҽyӋ�ֹ������¶Ȕ���������Ŀǰ��F�ИI���I����ֵ���L�ʳ��m�µ���������2016��4�£���ȥ��ͬ��6.1%����-0.3%���״γ��F�¶�ؓ���L����r���@�ĺ��^�����f����F�ИI��I���w�I�����L��r�^������沢�]���������D��

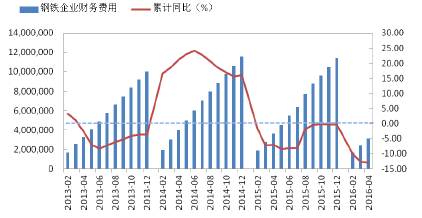

����2��ؔ���M��ͬ���������͡�����F�ИI��I���wؔ���M����r������2015����F�ИI��ؔ���M�ñ�2010���ϝq��114%���ИI�ĵ��Ժ�̝�p������ؓ���ʵ��������y�е��^�����ţ����^����ʹ������F��I�_ʼҎģ�U�����a���^ʣ���أ��a��������Ҳ�����½������M��ȫ�ИI̝�p�ľ��档���^15��ȵĺ����ܶ���I�ѽ��Y���ւ���̎�ڰ�ͣ�a��B���������Ʈa����I���ڂ����ؽM��I�ܗU�ʴ�����ͣ�2016���ИI�A����������ů��ؔ���M�������½���

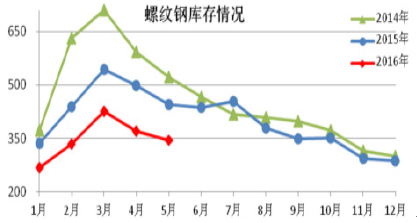

����3��2016��һ������F�ИI��I̝�p�Ҕ����ͣ�̝�p���~�����p������F��I���^��15���ȫ�ИI̝�p�ĺ������M��2016��һ�����ИI���F�A���Ի�ů����F��؛�r��ı��q���I�F؛�r�q����ǧԪ�ć��ë���_���˚vʷ���ˮƽ���ڃr���q����r�ºܶ���I�����_ʼ��������2016��1-4�·���r��������F�ИI̝�p��I�^2015��ͬ�����@�½���ͬ�r����16��2��̝�p���~ͬ������34.38%����r�£�����һ�����ИI����u��ů4����I̝�p���~ͬ���½�18.80%���ИI�A���Ը����^�����@��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2