-

2016���Ї�����܇�ИI(y��)�l(f��)չ�śr����

2016/7/15 10:53:31����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ������(n��i)����܇2015���N��ͻ��2100�f�v��ͬ������Դ����܇�N������15�f�v��ռ�ȵ��� 1%������܇δ���Ј����g�h(yu��n)��������܇�����ځ����������Ƴ������M(f��i)���չ��o���(q��)���£�����܇���^�m(x��)���ָ������L���L�ځ����������܇��ͬ������܇����܇�c����܇������������(n��i)����܇2015���N��ͻ��2100�f�v��ͬ������Դ����܇�N������15�f�v��ռ�ȵ��� 1%������܇δ���Ј����g�h(yu��n)��������܇�����ځ����������Ƴ������M(f��i)���չ��o���(q��)���£�����܇���^�m(x��)���ָ������L���L�ځ����������܇��ͬ������܇����܇�c����܇���������M(f��i)Ʒ���Ը���(qi��ng)����(j��ng)��(j��)�����،������M(f��i)���Ƿ��x������Դ����܇�ěQ�ߣ���������������܇���ܶ࣬�ИI(y��)�L�ڳ��L�������L�������������M(f��i)�ߌ�����Դ����܇ʹ����(x��)�T�����B(y��ng)�ɡ�

����܇�����M(f��i)Ʒ�����M(f��i)��(x��)�T�B(y��ng)�ɸ�����Ҫ

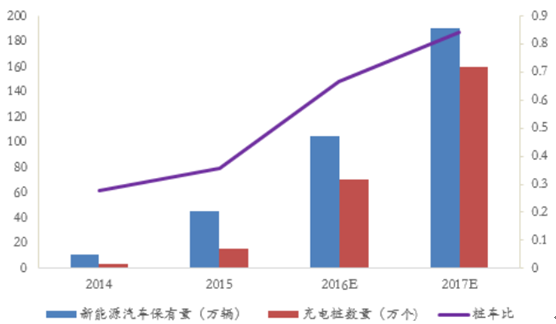

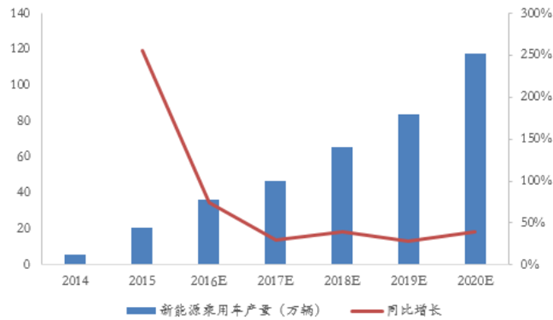

����2015 �����(n��i)����Դ����܇�a(ch��n)�N���քe�_(d��)�� 20��16 �f�v��ͬ�����L���^ 3 �����ИI(y��)�mȻ�ʬF(xi��n)���l(f��)ʽ���L�B(t��i)�ݣ������ȳ��^ 2100 �f�v�ij���܇�Ј�����������Դ����܇�B�ʵ��� 1%�����֮·�ń����ӣ����ڿ��g��������Դ��܇���g(sh��)·���D�еİl(f��)չĿ��(bi��o)������2020 ��B�ʌ��_(d��)�� 5%���ҡ����]������(n��i)�˾�����ij��m(x��)��ߣ�����܇�N��δ���Ԍ����� 5%���ϵ�������٣��A(y��)Ӌ 2020 �����(n��i)����܇���N����ͻ�� 2600 �f�v������(y��ng)����Դ����܇�����_(d��)�� 130 �f�v���ϣ� “ʮ����”���g�����(f��)�����ٳ��^ 50%��

2020 �����܇���N����ͻ�� 2600�f�v������Դ����܇���g��

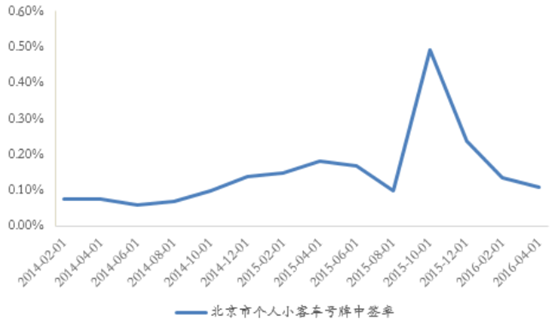

��������Ҫ���Ƴ���ÿ���������Ք�(sh��)���^�٣���ُ܇������m(x��)���L������ì����څͻ�����ԓu̖��Ψһ��ʽ�ı�������С��܇�к����L�ڵ��� 0.2%���£���ȡ�u̖�c���ăɷN��ʽ���е��Ϻ���2016 �� 4 ��܇�Ƹ��ăr���ѽ�(j��ng)�_(d��)�� 8.5 �fԪ�����И�(bi��o)��Ҳ�H�Hֻ�� 4.6%��������ʹ���M(f��i)��Ը����߃rُ�I܇�ƣ���Ȼֻ�ИO�͵ĸ��ʫ@�����ա�

�����Ђ���С��܇̖�Ɠu̖�к����L����0.2%����

�Ϻ���2016��܇�ƃr����_(d��)8.5 �fԪ�����И�(bi��o)�ʃH 4.6%

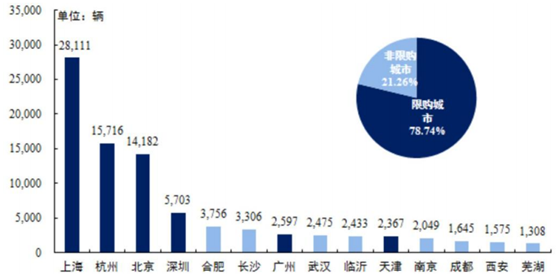

�� 6 ����Ҫ��ُ�����У��oՓ�Ǹ��Ļ��Ǔu̖�@�����յĸ��ʾ��O�ͣ����ڄ�����Ⱥ���f���x������Դ��܇�����M(f��i)�ṩ���գ�Ҳ�ͳ���Ψһ���x�� 2015������Դ����܇�N�����^(q��)��ֲ��������Ϻ������ݡ����������ڡ��V�ݼ�����6 ����Ҫ��ُ��������Դ����܇�N��ռ�Ƚӽ� 80%��Ҳ��������(n��i)����Դ����܇�Ј��ń����ӣ��ܵ���늘��Ȼ��A(ch��)�O(sh��)ʩ���O(sh��)�в����ƣ��m(x��)����������M(j��n)һ�������������Ƽs�����M(f��i)�ߌ�����Դ����܇�����M(f��i)��(x��)�T߀δ�B(y��ng)�ɣ���(d��ng)ǰ����Դ����܇�Ј��Ć�����Ҫ�������M(f��i)����֧�֡�

2015 ��ԭ��ُ���г���܇�N��ռ�Ƚӽ� 80%

�� 6 ����Ҫ���Ƴ��������հl(f��)������������ӋҎ(gu��)ģ�_(d��)�� 70 �f�����ң��ı����Ќ�����Դ����܇���հl(f��)��Ҏ(gu��)����������Ӌ�� 2015-2017 ��քeᘌ�����Դ����܇�l(f��)�� 3��6��6 �f�����M(f��i)���գ�2016 �ꌢ��(sh��)�F(xi��n)�������L��������д�ǰҲ���������Դ܇�ı�������������տ����� 20%���ҡ����҂��J(r��n)�飬�mȻ��ُ���о����������Դ����܇���Ք�(sh��)�������ڴ����Ƅ�����Դ��܇�ИI(y��)�l(f��)չ�Ĵ��£��������ИI(y��)̎�����A�εĽ����꣩��һ�����Ƴ�������Դ��܇���հl(f��)�Žӽ��ȶ����ƣ��ڲ�ͻ�ƿ�������r�£��m��(d��ng)�{(di��o)������Դ����܇�c���y(t��ng)ȼ��܇֮�g�����ձ������Ǵ�����¼����M(j��n)���ɴ_������Դ����܇ 2016-2017 ���g�^�m(x��)���ָ������L���A(y��)Ӌ��a(ch��n)�������քe�_(d��)�� 35��60 �f�v��ͬ�����L 70%��35%��

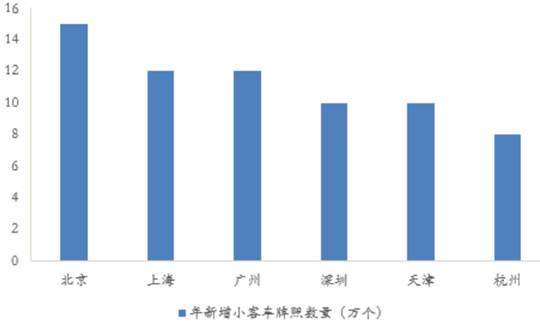

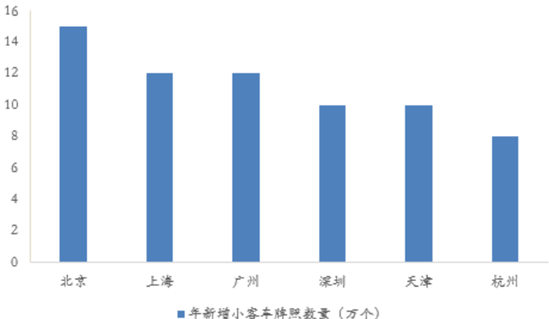

6�����Ƴ���������С��܇���Ք�(sh��)���s 70�f��

���������P(gu��n)�����M(f��i)���Ƿ��x������Դ��܇����ҪӰ������{(di��o)�醖���Y(ji��)�����������M(f��i)�ߌ���ُ�I����Դ��܇���ɑ]��Ҫ�����ڳ�늲��㡢�m(x��)����̶̡��r��ƫ�ߵ����ء�

������늲��㡢�m(x��)������^�̼��ۃr�^����Ӱ�����Դ��܇���M(f��i)��(x��)�T�γɵ���Ҫԭ��

������ 30%���O(sh��)�a(b��)�N�������Լ���������֧�����ߎ����£��A(y��)Ӌ 2016 ���늘����O(sh��)�M(j��n)�Ȍ��M(j��n)һ�����٣����� 2020 �꽨�O(sh��)Ҏ(gu��)���������A(y��)Ӌ 2018 ��ǰ�����(n��i)��늘������������_(d��)�� 150-200 �f�����ң������܉�?q��)��F(xi��n) 1:1 �Ę�(bi��o)��(zh��n)��܇�ȣ�����������Ñ���늱����̶ȡ�

2017 ��ט�܇�������ӽ� 1��1�Ę�(bi��o)��(zh��n)ˮƽ

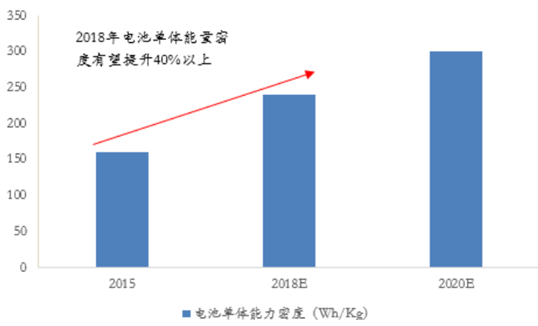

���������m(x��)������^���^�̵��y�}�����S��늳������ܶ���u��������u���Խ�Q��2015 �����(n��i)����Դ����܇������Ԫ늳؆��w�ИI(y��)ƽ�������ܶȼs160-170Wh/Kg��������ǰ����� 2020 ��늳؆��w 300Wh/Kg �������ܶ�Ŀ��(bi��o)ֵ�������A(y��)Ӌ 2018 ��ǰ���ИI(y��)ƽ��늳؆��w�����ܶ������_(d��)��230-240Wh/Kg ���ң��^Ŀǰˮƽ���� 40%���ϡ�

2018 �����늳������ܶȌ��^Ŀǰ���� 40%����

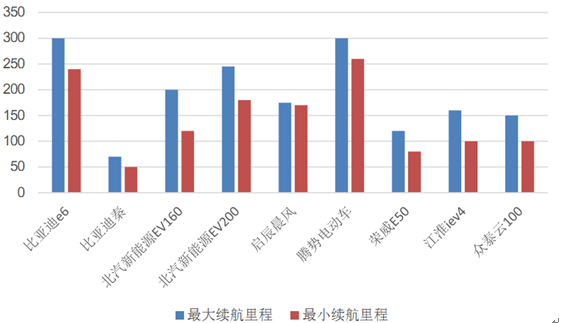

������������(n��i)������늄ӳ���܇?y��n)m(x��)����́������ȁ��� E6 �c�v�݃ɿ�܇���m(x��)������ѽ�(j��ng)�_(d��)�� 300 �����������Դ EV200 �m(x��)�����Ҳ�ѽ�(j��ng)�_(d��)�� 200-250 ����m(x��)�������Բ�Ľ��� iEV4 �c��������Դ EV160 �m(x��)�����Ҳ�_(d��)�� 150 �������ң�ƽ����������늄�܇���m(x��)����̻����� 200 �������ҡ�

Ŀǰ����(n��i)������늄���܇?y��n)m(x��)������_(d��)��200 ��������

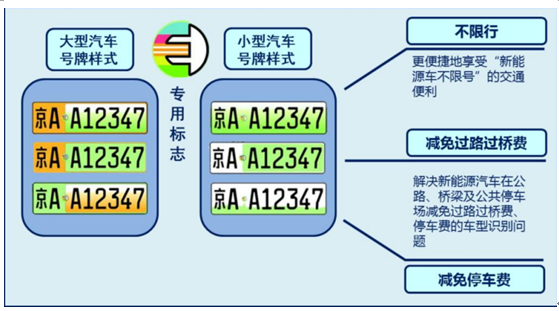

�C�ρ����� 2018 ��ǰ���늡��m(x��)����̡��ۃr�^�ߵȆ��}������u�ô�����⣬ͬ�r����ᘌ�����Դ��܇�IJ����С��^·�M(f��i)�p���·��(qu��n)������u��أ����M(j��n)һ���������M(f��i)��(x��)�T�γɡ�ȫ�����M(f��i)�ߌ�����Դ��܇�J(r��n)�ɶ�������u���������M(f��i)��(x��)�T����u�B(y��ng)�Ɍ���������Դ����܇�Ј��������(q��)�������(n��i)�����L�� “ʮ����”���g����Դ����܇�Ј������m(x��)���ָ������L�B(t��i)�ݣ��A(y��)Ӌ 2020 ��a(ch��n)�N������ͻ�� 130 �f�v���^ 2015 ��ͬ�����L 5 �����ϣ����߂䳬�A(y��)�ڵĿ��ܡ�

����Դ��܇����̖�������ӿ첻���е�·��(qu��n)�������

2020 ������Դ����܇�a(ch��n)�N�������_(d��)�� 130 �f�v����

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c(di��n)�YӍ

- 24С�r

- ������

- ������

- 2025���ϰ������f�_(d��)�Ƶ�Ʒ�Ƅ��ܳ��m(x��)ጷţ����I(l��ng)�ИI(y��)���|(zh��)���l(f��)չ

- ���ظ�У���m(x��)��(sh��)ʩ����־����Ӌ���� ����(zh��n)�ͷ����I(y��)������͘I(y��)

- �����Ј����m(x��)�� ���������������M(f��i)�»���

- ��벢�eץ��(sh��)���ڰ�ȫ���� ���ظ����T��W(xu��)��ϵ�����ڡ���ȫ����

- ��ʮ���塱���g�҇���(j��ng)��(j��)����l(f��)չȡ�Úvʷ�Գɾ�

- ����������څ�ݣ��^չ�Ρ����������A ����������L����

- ����ǰ5���҇���F�ИI(y��)�\(y��n)��ƽ��(w��n) ��(j��ng)��(j��)Ч��������

- ���׃���ͥ�е��ϡ��е����еú� �҇��ӿ����M(j��n)�ջ���������(w��)�wϵ���O(sh��)

- ���������¡���Դ��ͨ��ݔ����Ȼ��ͻ��1000�|������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї�����܇�ИI(y��)�l(f��)չ�śr����

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2