-

2016���Ї���܇�ИI�lչ�śr����

2016/7/15 10:53:32����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

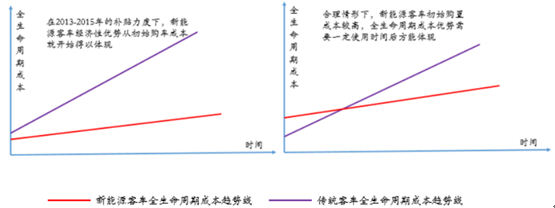

������ʾ��2014-2015 ���g���a�N���~�^�ߣ�����Դ��܇��ȫ�������ڃ���׃���ʼُ�Z�ɱ����ݣ��B�� 2016 ���a�N�½��A�ڣ��ИI���F���b��2015 ������Դ��܇ͬ�����L 6 �����ϡ����^�y�㣬��Ŀǰ�ɱ��������½�����a�Nˮƽ�£�����Դ��·��܇������2014-2015 ���g���a�N���~�^�ߣ�����Դ��܇��ȫ�������ڃ���׃���ʼُ�Z�ɱ����ݣ��B�� 2016 ���a�N�½��A�ڣ��ИI���F���b��2015 ������Դ��܇ͬ�����L 6 �����ϡ����^�y�㣬��Ŀǰ�ɱ��������½�����a�Nˮƽ�£�����Դ��·��܇��ȫ�������ڃ���Ȼ�߂�һ���Ľ����ԃ��ݣ�ͬ�r����܇�Ј��������Ƅ����^�m�����^������٣��AӋ“ʮ����”���g��������Դ��܇�Ј������� 10%���ҵ�����ͺ����١�

����2009 ��Ԫ�����Ų����Ƽ����� 4 ��ί���^����“ʮ��ǧ�v����”��Ӌ��ͨ�^ؔ���a�N�ķ�ʽ���� 3 �����ҵĕr�g��ÿ��lչ 10 �����У�ÿ�������Ƴ� 1000�v����Դ��܇�_չʾ���\�У���Ҫ�漰�@Щ���г��еĹ��������⡢���ա��������]�����I�����й���܇���侀·���������������̶������cʹ�����ڳ�늵Ȼ��A�Oʩ�������ĕr�ڿ������Ȍ��F늄ӻ�����ֹ 2013 ��ף���������Դ��܇�������_�� 4-5 �f�v������һ�����Ϟ��Թ���܇�����������Դ��܇��

“ʮ��ǧ�v”�����������{�� 25 �����г���

����2012 ���“ʮ��ǧ�v”���̽Y��֮�r���������Ϻ������ڵ� 25 ��ԇ�c���й�Ӌʾ���ƏV������c����Դ��܇ 2.74 �f�v�����У����������I�� 2.3 �f�v����Ҫ���Թ��������������Դ��܇����˽���I�� 0.44 �f�v�� “ʮ��ǧ�v”���̵��Ƅӣ�������������Դ��܇���̘I���M�̣�Ҳ�������ИI�ij��α��l��

������Դ��܇�\�Iʾ�����еط��a�N�����_�����a 80%����

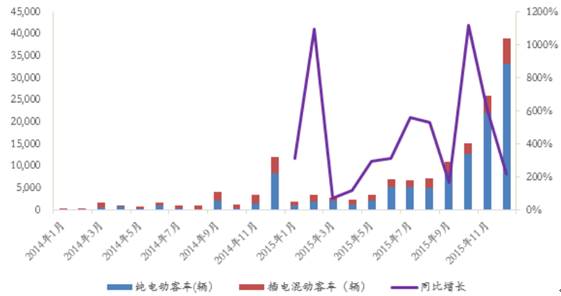

�������� 2014-15 ����܇�a�N�����^��������Դ��܇��ʼ�ɱ�ُ�Z����ʹ���佛�����Mһ���@������ͬ�r�l������������Դ��܇�Ј��ij��m������������2015 ���°����ԁ����S���a�N���������R�����ИI���b��������Դ��܇�� 2015���ǰ�ׂ���ӭ���˱��lʽ���L��2015 ��ȫ������Դ��܇�_�� 12.5 �f�v���ң�ͬ�����L�� 3 ����

���~�a�N�£�����Դ��܇�Ѿ߂��ʼ�ɱ�����

2015���°�������Դ��܇���m������ȫ��ͬ�����L��3 ��

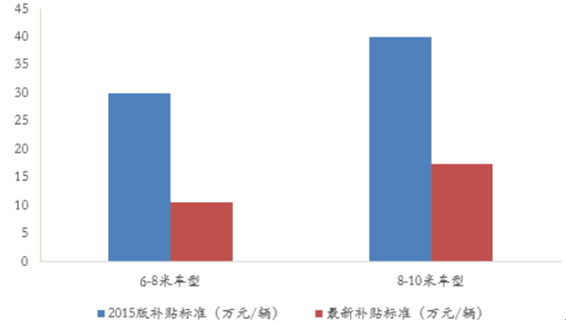

����ͬ�r������Դ��܇ 2015 ��ij���Ҏ���L���� 2016 ����ԁ����P������Դ��܇�^���a�N�Լ��_�a�����˵Ĉ���՝u���࣬���Ų��Ȳ�ί�Լ�����Ժ�k���dҲᘌ��_�a������չ�_�������{�飬��Ŀǰ��¶��������Ϣ��������������“�_�a”��Ҏģ�^�٣����|�����a�N�����^������Դ��܇�a�N�˜ʌ��Mһ���{������һ݆����Դ��܇���ߵ��{����Ҫ������ 6-8 ���c 8-10 �׃ɷN܇�ͣ���ϵ�����ɴ�ǰ�� 0.5��0.8 �Mһ�����{�� 0.3��0.5������Ӌ���m������� 100-150 ���������Դ��܇��܇�a�N���~���Mһ���½���10.5�� 17.5�fԪ���^2015���a�N�˜�ͬ���½�65%�� 56%��

6-8���c 8-10 ��܇�������a�N�˜��^ 2015 ��ͬ���½�65%��56%

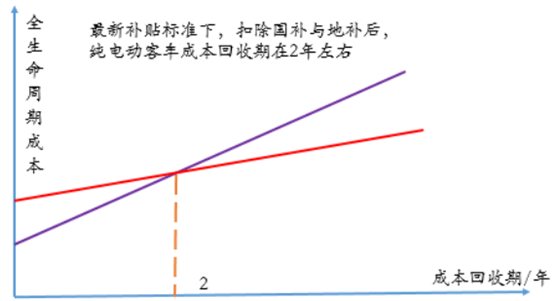

�����AӋ�����a�N�����{�������� 2016 �� 5-6 ����أ��mȻ 6-8 ���c 8-10���a�N�½������^�ߣ����S������늳سɱ����m�½�����ȫ�������ڳɱ�������Ȼ���@�����^�y�㣬���е��a����r�£��� 50-80%���aӋ�㣩��6-8 ���c 8-10��늄�܇�͆�܇�a�N���~�܉��õ� 15-18��25-30 �f���ң�6-8 ���c 8-10 ��܇�ͷքe���� 80��120Kwh Ӌ�㣬늳ؽM���������ɱ��քe�s 16-20��24-30 �fԪ��늳ؽM���� 2-2.5 Ԫ/Wh�����a�N�����ܸ��w 90%��늳ؽM�ɱ�����ζ���°��a�N����������Դ��܇ُ܇���܉����Ը��ڂ��y��܇�ăr��ُ�I��܇�v���Mһ�����]���\�I���g���\�I�ɱ���ʡ��8-10 ��܇�Ͱ��Ն��� 150 �����\�I���Ӌ�㣬������M��ʡ�s 5-6 �fԪ���Լ���������Դ��܇���\�I�a�N�����ڹ���܇ 2-8 �f/�꣩ ���ɱ������ڻ����� 1 ���ԃȣ���Ȼ�߂��^�õĽ����ԡ�

�����{���a�N�˜��£�����Դ��܇�ɱ��������� 2���ԃ�

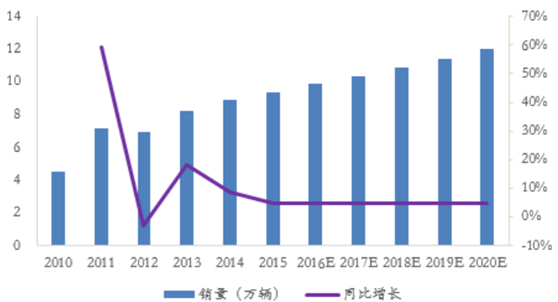

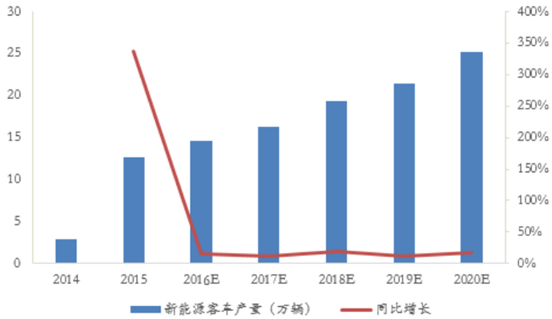

����2015 ���҇�����܇���a���_�� 9.26 �f�v�� “ʮ����”���g����ͺ����ٳ��^15%�����]��δ�����л��M���^“ʮ����”���g���ž��Լ�“ʮ����”���g����܇������Ҏ���������AӋ 2020 ����ȹ���܇��a�������_�� 12 �f�v���ң���Ӌ���������_�� 70 �f�v���ҡ�

2020����ȹ���܇���N�������_�� 12�f�v����

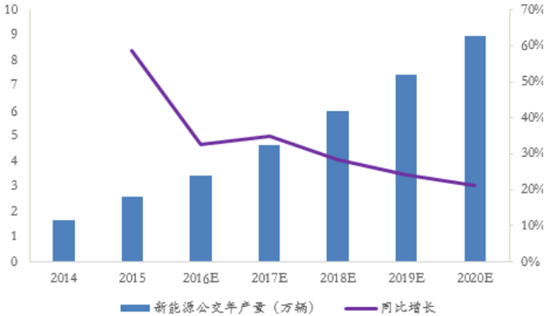

�������� 2015 ������Դ����܇�a��ͻ�� 2.5 �f�v��ռ�Ƚӽ� 30%������ 2020 ��75%�Į���a��ռ��Ӌ�㣬�AӋ 2020 ������Դ����܇�a�������^ 8 �f�v�� “ʮ����”���g����ͺ����ٳ��^ 20%������܇��Ӌ������������Դ����܇�B�ʌ����^ 50%��

“ʮ����”���g��������Դ����܇�Ԍ����ַ���

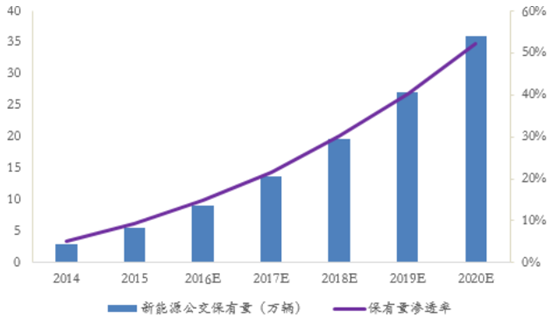

2020 ������Դ����܇�������B�������_�� 50%����

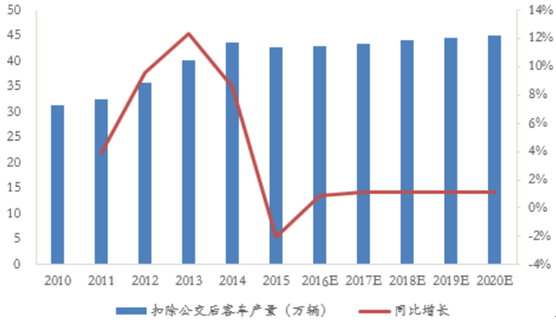

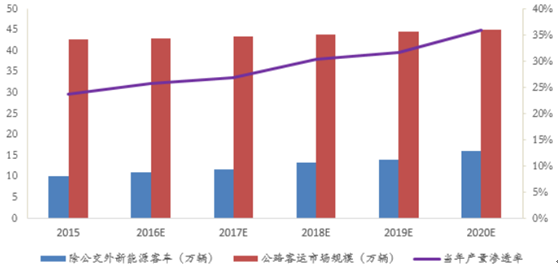

������܇���ֳ��˹���܇�⣬��·���\�Ј���Ҫ�����L;���\������܇���ж�;���\��ͨ��܇�v�ȶ�N��ͣ���·���\�Ј���܇����a�������S���� 40-44 �f�v���ң���u�M������ڣ�δ�팢��Ҫ�Ը�������������Ј�������ƽ����

“ʮ����”���g��·���\�Ј����������ַ���

�����Ĺ�·���\�Ј��Ͽ�܇늄ӻ�څ�݁������ж�;���\���Ѕ^ͨ�ڵ�܇������·�������̶��������������� 150 �������ң��߂�늄ӻ��ĝ�����������Ͽ������������c�p�Ϳ�܇�����Ϳ�܇��Ҫ�����L;���\������܇����;�� ����ʹ���a�N�����Mһ���{��������Դ��܇��ȫ�������ڃ���Ȼ�߂��^�õĽ����ԣ�ԓ���ֹ�·���\�Ј��еĂ��yȼ��܇��Ҳ����u������Դ��܇�����2015 ��ԓ���ֿ�܇�Ј�����Դ��܇�a����ͻ�� 10 �f�v���B���_�� 24%���ң��AӋ�� 2020 ������Դ��܇�B�������_�� 40%���ң�������a���� 16 �f�v���ң����ַ������L�B�ݡ�

2020 �깫·���\�Ј�����Դ��܇�Ј�Ҏģ���_��16 �f�v����

���Mһ�����{��������a�N�˜��£� ����Դ��܇������܇�c��·���\܇�v����Ȼ�߂��^�õĽ����ԣ�ͬ�r����܇�Ј����ߌ�����m�ƄӯB�ӹ�·���\�Ј��^���늄ӻ��������AӋ“ʮ����”���g��������Դ��܇�Ј��ɱ���ƽ�����L���� 2020 ������Դ��܇��a�������_�� 25�f�v���ң�����ͺ����ٳ��^ 10%��

“ʮ����”���g����Դ��܇�Ј����M��ƽ�����L��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2