-

2016���Ї�ˮ���r���߄ݷ������l(f��)չڅ���A(y��)�y

2016/7/27 10:40:06����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ�����ڮa(ch��n)���^ʣ��2015 ��a(ch��n)�������ʞ�67%���ң��������»��ټ�����I(y��)֮�g�Ŀֻ�ʽ���r��ˮ���r��2015 ��һ·�»���9 ����һ���������������Ȳ����M��2016 ���ԁ���1-2 ������̎�ڼ���(ji��)�Ե������r���^�m(x��)�»��� ���M��3 �·��ԁ����r���ڮa(ch��n)���^ʣ��2015 ��a(ch��n)�������ʞ�67%���ң��������»��ټ�����I(y��)֮�g�Ŀֻ�ʽ���r��ˮ���r��2015 ��һ·�»���9 ����һ���������������Ȳ����M��2016 ���ԁ���1-2 ������̎�ڼ���(ji��)�Ե������r���^�m(x��)�»��� ���M��3 �·��ԁ����r���_ʼ����������(j��)��(sh��)��ˮ��W(w��ng)�Ľy(t��ng)Ӌ��(sh��)��(j��)��ˮ����r��3 �³���233.58 Ԫ/���ϝq��6 ����Ѯ��257.92 Ԫ/�����ϝq���Ȟ�10%����Ŀǰ��ֹ��Ȼ����ȥ��ͬ�ڃr��ˮƽ���҂��J�飬�˴r���ϝq��Ҫ�� һ��ȥ��ˮ���r�����̫�࣬�ИI(y��)���o����ؓ�������J�R�ĸ�����̣��ИI(y��)���ɼӏ������Կֻ�ʽ���r�p�٣����Ƿ��خa(ch��n)�ͻ�����(sh��)��(j��)���F(xi��n)�кã�1-5 �·��خa(ch��n)Ͷ�Yͬ�����L7% �����A(ch��)�O(sh��)ʩͶ�Yͬ�����L20%����Ч������ˮ����������̎�ڂ��y(t��ng)�ļ���(ji��)�������������ϝq��һ����fһ����2 ����������ֻ�ǽ���r���ϝq���ڴ���(ji��)�����^�硢��⿂�w���e��ԭ����ǰ���ϝq�ĕr�g����ˮ�����ϝq�r��2 ����Ѯ���_ʼ�����ˡ�

2003-2016��ȫ��ˮ����r����λ��Ԫ/����

2009-2016��ȫ��ˮ����r�߄ݣ���λ��Ԫ/����

�����ֵ^(q��)������2016 ��ȫ������ˮ���r�����ڵ�λ��4 �º����ڽ����_����e����ȳ��F(xi��n)����(ji��)��С�����������w������1-5 ���A���^(q��)�ߘ�̖42.5 ˮ����r��227 Ԫ/����ͬ���½�49 Ԫ/�����|���^(q��)���r��297 Ԫ/ ����ͬ���½�75 Ԫ/�����A�|�^(q��)���r��250 Ԫ/����ͬ���½�41 Ԫ/�������ϵ^(q��)���r��260 Ԫ/����ͬ���½�60 Ԫ/�������ϵ^(q��)���r��247 Ԫ/����ͬ���½�41 Ԫ/�����|���^(q��)���r��253 Ԫ/����ͬ���½�44 Ԫ/����

���^(q��)��425 ˮ���r���߄݈D����λ��Ԫ/����

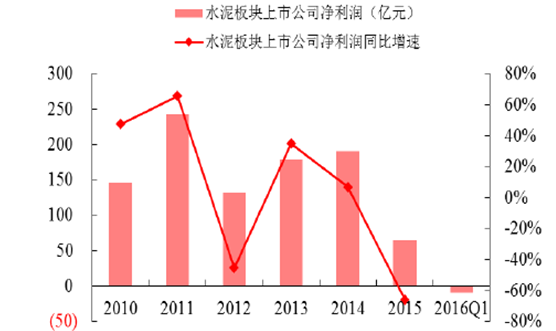

��������2015 ���ԁ�ˮ����F(xi��n)�����r�R���ĬF(xi��n)��ˮ����I(y��)���w�I(y��)�����F(xi��n)���ѡ�2015 ȫ��Ҏ(gu��)ģ����ˮ��������I(y��)������I�I(y��)��(w��)����8897 �|Ԫ��ͬ���½�9.4%�����F(xi��n)�������~330 �|Ԫ��ͬ���½�58%�����fˮ������ָ��(sh��)��19 �����й�˾ӯ���������F(xi��n)���@�»���2015 ��������I�I(y��)��(w��)����1625 �|Ԫ��ͬ���½�15%�����F(xi��n)������65 �|Ԫ��ͬ���½����^65%��2016 ���һ�������I�I(y��)��(w��)����286 �|Ԫ��ͬ���½�7%�����F(xi��n)������-9 �|Ԫ����ʮ����״���һ���Ȱ�K���w̝�p��

ˮ�����й�˾�I�I(y��)���뼰����

ˮ�����й�˾�����������ن�λ���|Ԫ

����34̖�ij��_�ı����LJ����Q���M�й��o��(c��)�Y(ji��)��(g��u)�Ըĸˮ����ИI(y��)�a(ch��n)�����R�����^ʣ������ì��ͻ�������У�2015��ˮ��a(ch��n)��23.48�|����ͬ�Ȝp��4.9%��Ҳ����1991����״�ؓ���L��ˮ�����Ϯa(ch��n)��13.35�|����ͬ�Ȝp��6.05%��ˮ��a(ch��n)��33�|����ˮ�����Ϯa(ch��n)��20�|���������ϽǶ�Ӌ��a(ch��n)��������ֻ��67%��2015ȫ��ˮ���ИI(y��)���r�p���������ǃr����½����ȱ��^�Ķ���(d��o)������ˮ���ИI(y��)�I�I(y��)������������~�R����ȫ��I�I(y��)����8897�|Ԫ��ͬ���½�9.40%���������~329.7�|Ԫ��ͬ���½�58%���������~�½��ķ��ȱ��^����(j��)��(sh��)��ˮ��W(w��ng)�Ľy(t��ng)Ӌ��ȫ�ИI(y��)̝�p���s��34%���ҡ�2015�꣬ˮ����r273Ԫ/����ͬ���½�54Ԫ/�����cӯ�����c��2011��ˮ����r387Ԫ/����ȣ��½���114Ԫ/�����Ї�ˮ���f(xi��)��ӡ�l(f��)�ˡ�ˮ���ИI(y��)���M���o��(c��)�ĸﷀ(w��n)���L�{(di��o)�Y(ji��)��(g��u)��Ч���Єӷ�������ᘌ��䌍34̖��ˮ���ИI(y��)�ľ��w�ЄӼ��t����һ���P(gu��n)�I�����ط����_�ļ��t�Լ��䌍�͈�(zh��)�е�Ч����

ˮ��a(ch��n)���Լ�ͬ������ ����λ���|����

ˮ��a(ch��n)���Լ�ͬ�����٣���λ���|����

����ԓָ��(d��o)��Ҋ�ڿ��������a(ch��n)�ܡ��e�����a(ch��n)������ˮ����Ʒ����߮a(ch��n)�I(y��)���жȡ��Ӵ����֧�ֵȷ�����������ߺʹ�ʩ�����w���c��(n��i)�ݰ�����2020 ���ǰ�������䰸���½��U��ˮ�����ϵ��Ŀ��2017 ���ǰ����ͣ���H�����˲�ͬ����I(y��)�g��ˮ�����Ϯa(ch��n)���ÓQ������ˮ��G�f(xi��)ͬ̎�ó�������������Σ�U�U��ʯ���ȹ̏U����ˮ���Ŀ��������ЬF(xi��n)�����ɷ�ˮ���������a(ch��n)���M�в��U�a(ch��n)�ܵĸ��죻�ڲ�ů�^(q��)�IJ�ů��ȫ��ԇ��ˮ�����ϣ��������ʯ�����e�����a(ch��n)���s��ˮ�������b���\�D(zhu��n)�r�g�����p��ů�^(q��)���Ϯa(ch��n)�ܣ�ͬ�r��Ч����ˮ���������a(ch��n)�ŷ��cȡů偠t�ŷůB�ӣ��p�p��ů�ڴ����Ⱦ�������^(q��)ˮ�������b���ڴ���(ji��)���g�Ϳ������Ҳ��(y��ng)�e�����a(ch��n)������ˮ����Ʒ��ֹͣ���a(ch��n)32.5 �ȼ���(f��)�Ϲ����}ˮ�࣬���c���a(ch��n)42.5 �����ϵȼ��a(ch��n)Ʒ���Ӵ����֧�����ߣ� ̽���ɴ��Ǹ�ˮ����I(y��)��ƽ�岣����I(y��)�����l���桢�l���M��ԭ�t��(li��n)���O(sh��)���a(ch��n)�I(y��)�Y(ji��)��(g��u)�{(di��o)������Y�𣬌��T���ڪ��a�����˳��Įa(ch��n)�ܣ�������M(li��n)���ؽM��ˮ�����ϡ�ƽ�岣���a(ch��n)������ǰ10 ����I(y��)�����a(ch��n)���ж��_60% ���ҡ�

���������°�����f��һ�ֵ�����c�P(gu��n)ע����ֹͣ���a(ch��n)32.5�ȼ���(f��)�Ϲ����}ˮ�ࡣ����ˮ�����f�����O(sh��)����Ŀǰ32.5��(f��)��ˮ��ռ��(j��)����(n��i)�Ј���60%��Ӌ�㣬����P.C32.5�sռ50%����P.C32.5�sռˮ�࿂����30%��ˮ������13.35�|����ˮ��a(ch��n)��23.48�|����ˮ������ƽ��ֵ��1.7��ȡP.C32.5ˮ�����ϱȴ�s2����(f��)��42.5ˮ�����ϱȴ�s1.4���ó������ֹͣ���a(ch��n)P.C32.5�������p��ˮ�࿂���s2.1�|��������ˮ��a(ch��n)Ʒռ�ț]�Мʴ_��(sh��)��(j��)�����Ϟ����ֵ����������ˮ��a(ch��n)�܌������@Ч�����A(y��)Ӌ�°����헹������������M���Mչ���P(gu��n)�I�����^(q��)��ˮ����I(y��)�Ĉ�(zh��)����r��������M���������֮��(n��i)�����ƹ����P(gu��n)ϵ�Լ����Ӄr���Ծ��зdz����@�����á�

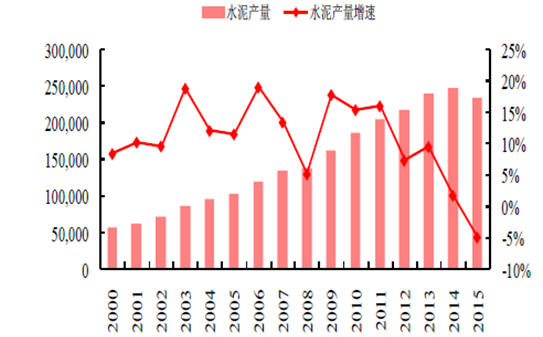

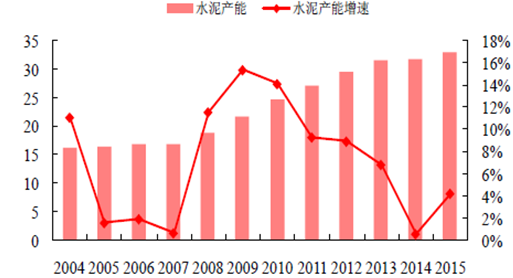

2004-2015���Ї�ˮ���cˮ�����Ϯa(ch��n)������r

��ݡ�ˮ��������a(ch��n)�����|����ˮ����a(ch��n)�����|����ˮ���cˮ�����Ϯa(ch��n)����20046.249.671.5520056.6610.381.5620067.6112.041.5820078.9113.541.5220088.9813.881.55200910.3316.291.58201011.5218.681.62201112.8120.631.61201212.7921.841.71201313.6224.141.77201414.1724.761.75201513.3523.481.76�����W(w��ng)�����Ĕ�(sh��)��(j��)��2015��ˮ���ИI(y��)ǰʮ�����Ϯa(ch��n)��97724�f����ǰ10����I(y��)�ИI(y��)���ж�Ŀǰ��54%��2016�꣬�Ї����ġ��Ї��в��Լ�����ɷݡ����|�l(f��)չ���F�Ⱥ�I����(zh��n)���ؽM������I(y��)֮�g�ď���(li��n)�ϣ�������ИI(y��)���жȣ����F(xi��n)�f(xi��)ͬЧ��(y��ng)�����ИI(y��)����ʾ��Ч��(y��ng)������(j��)���H��(j��ng)ͨ�^����I(y��)֮�g�ď���(li��n)�ϻ��Ǵ���I(y��)�沢��С��I(y��)������ИI(y��)���жȣ������ИI(y��)�l(f��)չ���Ե��x��

2015��ǰʮ��ˮ����I(y��)���Ϯa(ch��n)��

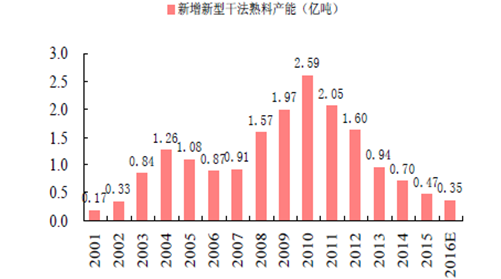

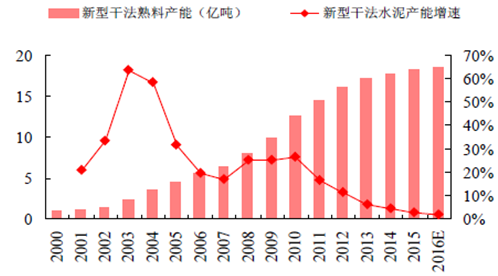

����2015��ȫ�������������a(ch��n)��26�l���������Ϯa(ch��n)��4700�f�����ң�ͬ�Ȝp��2300�f�����½�33%��2016��1-5���������Ϯa(ch��n)��500�f�����A(y��)Ӌȫ���s��3500�f������2015��ͬ�Ȝp��1200�f�������������ɷ�ˮ�����Ϯa(ch��n)��ռ���a(ch��n)�ܱ�����s97%�������@���������㣬2016������Ͽ��a(ch��n)�ܼs��19�|����ȡˮ�����ϱ�1.73�������ˮ��a(ch��n)���Դ���33�|����ˮ�࿂�a(ch��n)��ͬ��2015��Ҫ����6055�f����

2001-2016�Ї��������ɷ����Ϯa(ch��n)��

2000-2016���Ї����ɷ�ˮ�����Ϯa(ch��n)�ܼ����L��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- 2025���ϰ������f�_�Ƶ�Ʒ�Ƅ��ܳ��m(x��)ጷţ����I(l��ng)�ИI(y��)���|(zh��)���l(f��)չ

- ���ظ�У���m(x��)��ʩ����־����Ӌ���� ���ʎͷ����I(y��)������͘I(y��)

- �����Ј����m(x��)�� ���������������M�»���

- ��벢�eץ�����ڰ�ȫ���� ���ظ����T��W(xu��)��ϵ�����ڡ���ȫ����

- ��ʮ���塱���g�҇���(j��ng)������l(f��)չȡ�Úvʷ�Գɾ�

- ����������څ�ݣ��^չ�Ρ����������A ����������L����

- ���׃���ͥ�е��ϡ��е����еú� �҇��ӿ����M�ջ���������(w��)�wϵ���O(sh��)

- ����ǰ5���҇���F�ИI(y��)�\��ƽ��(w��n) ��(j��ng)��Ч��������

- ���������¡���Դ��ͨ��ݔ����Ȼ��ͻ��1000�|������

- ���ܡ��ؑc�ظ߉�ֱ����Ӌ�������10�|ǧ�ߕr

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї�ˮ���r���߄ݷ������l(f��)չڅ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2