-

2016����܇���������b���aƷ���������ИI���Ј�ǰ������

2016/8/31 10:49:55����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ����1�����������Ԅӻ��b�侀�I��1����܇�l�әC�Ј����ж�߀����ߣ��I����I������ͨ�^���g���������O�µİl�әC���a����2014 ��{��yӋ�� 62��܇�ðl�әC��I����Ӌ�a�N�l�әC��ͻ�� 2,100 �f�_���l�әC�Ј������͙C��ռ����������������1�����������Ԅӻ��b�侀�I��

����1����܇�l�әC�Ј����ж�߀����ߣ��I����I������ͨ�^���g���������O�µİl�әC���a����

����2014 ��{��yӋ�� 62��܇�ðl�әC��I����Ӌ�a�N�l�әC��ͻ�� 2,100 �f�_���l�әC�Ј������͙C��ռ����������ߣ�2014 ���_�� 84.5% ���N�۷��~�����͙C��ռ�������ཱུ�ͣ������� 15.3% ���N�۷��~����܇�l�әC�ИI���Ј����ж��^�ߣ��N��ǰʮ����I�Ј����~���^һ�룬���͙C�s 57%�����͙C�_�� 86% 5 ��

�����l�әC�ИI�������Ӽ��ң�����֪���l�әC��Iͨ�^���Y�����M���Ї����������l�әC��I�γ��^������һЩ��܇��I���������������_ʼ�M܊�l�әC�ИI���Խ����a�����ѽ�ȡ���L��lչ�����ҬF�ڳ���܇�l�әC��IҲ�_ʼ�M܊��܇����܇�����̙Cе���r�C�Cе�ðl�әC�I���@���Mһ���Dռ��С�Ͱl�әC�S�̵��Ј����~��δ���l�әC�ИI���Ј����ж�߀���Mһ���������I����I�Ӵ�l�әC���g�aƷ���аlͶ�룬�����M�l�әC���켼�g���������b�������ИI���ַ������L��

����2�����ܜp�Ř˜ʵ������������M�h���Ͱl�әC�Įa������

��������Ժ�k���d���P�ڼӏ���ȼ�C���I���ܜp�ŵ���Ҋ��������ʮһ�����c�I������̣����_����˰l�әC���Iδ�����ܜp�ŵľ��wĿ�˺��΄գ��� 2015�꣬�����Ͱl�әC�aƷռȫ����l�әC�aƷ�������� 60%���c 2010 ����ȣ��l�әCȼ�������ʽ��� 6%��10%�����F���s��Ʒȼ�� 2,000 �f�����p�ٶ�����̼�ŷ� 6,200 �f�����p�ٵ��������ŷ� 10%���������ȼ�Ϲ��s��Ʒȼ�� 1,500�f�������F��Ч���ܭh���Ͱl�әC���C�����㲿�����a�����b��ć��a�������ͻ���

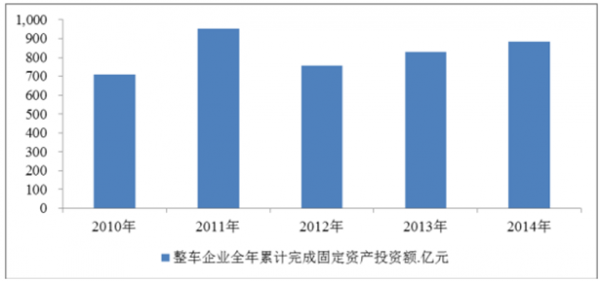

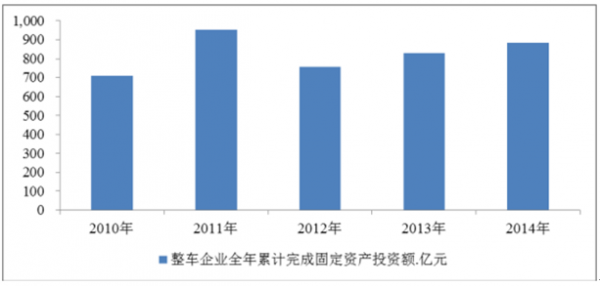

����3��܇�ðl�әC��I�̶��Y�aͶ�Y�������L��

����2014 ���Ї�܇�ðl�әC���a��I�����Ӌ��ɹ̶��Y�aͶ�Y�~�� 72 �|Ԫ��2010-2014 ���g����ȏͺ����L�ʞ� 18.1%��

������2����܇�����b�Ԅӻ����a���I��

����1�� ��܇��I�N�����L�����������Ƴ������܇��չ�_�����������b�Ԅӻ����a��������ʢ

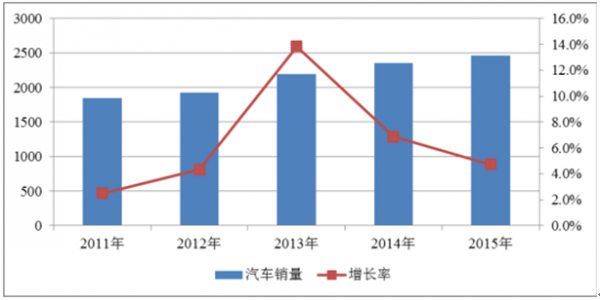

������܇��I 2014 ����N�ۮaֵ�_ 25,517�|Ԫ��2010 ��-2014 ���g����ȏͺ����L���_ 8.0%��2014 ����܇�N���_�� 2,349 �f�v��ͬ�����L 6.7%��2015 ��ȫ����܇�N���_�� 2,460 �f�v��ͬ�����ٞ� 4.7%���Ї���܇�ИI�M�뷀���lչ�ڣ��� 2013���ԁ����B�m���곬�^ 2,000 �f�v������܇���L�^�죬�� 2015 ���״γ��^ 2,000�f�v���� 2,115 �f�v��ͬ�����L 7.3%��

2011 ��-2015 ���Ї���܇�N��

�����S�����nϵ�͇��aƷ�ƵĿ��ٰlչ����܇�ИI�ĸ������Ӽ��ң����S�̶���ͨ�^�s��܇�͓Q�����ڣ��������aƷ�������������Ј��L�U��һ����f��Ŀǰ���H��������܇�͓Q�����ڞ��������꣬��������܇����ĵ�����͵�����r�������Ƴ�С�Ŀ�܇�͡��S����������ӄ����e���S��“80 ��”��“90 ��”�ɞ���܇���M�Ј������������������l����Ҫ��܇���Q�����������ڃȵĚW��܇���ѽ�������s�̓Q���İlչ���ԣ�δ��܇��ͨ�^�s��܇�͵������Q�����ڣ������¼��g���_�l�����ú����OӋ˼·���_�٣�������܇�͵ij��m��������

��������Ŀǰ���Ї���܇�Ј�һ���� 23 �����YƷ�ƣ�47 ������Ʒ�ơ���Ʒ���g�ĸ������ң��Ї��Ј������M�߱��^ע����܇���Σ����l�˸��S�̲����Ƴ���܇�ͣ��Ӵ�����܇���b�������Ͷ�롣�������YƷ�Ƽ�����Ʒ��ÿ���Ƴ�����܇�ͺ��f܇���������� 100 �����ң��� 2013-2018 ���g��Ӌ�Ƴ���M�Ƴ� 600 ����܇�ͣ��@Щ��܇�͵ļ����Ƴ�������܇�����ܺ��b������ֱ�ӵĴ��M���ã����M�ߌ���܇�͵���A��Ҫ����܇��I����������܇�����b���a�������ܻ�ˮƽ��֧�ָ���܇�����a�������aƷ�ľC�ϸ�������

����2����܇��I�̶��Y�aͶ�Y�������L�����ܺ��b���������Ј�������

������܇��I�����Ӌ�̶��Y�aͶ�Y���ַ������L���̶��Y�aͶ�Y�У���Ҫ�ǙC���O������������b�䣬2014 ���Ї���܇��I�����Ӌ��ɹ̶��Y�aͶ�Y�~��884 �|Ԫ��2010-2014 ���g����ȏͺ����L�ʞ� 5.7%��

��܇��I 2010 ��-2014 ����Ӌ��ɹ̶��Y�aͶ�Y�~��r

�������b������܇���a�Ĵ�ˇ֮һ��һ��ռ��܇���a�̶��Y�aͶ�Y�� 30%���ң�Ŀǰ��܇���b���a�������˻����Ԅӻ������ܻ��lչ�������ܺ��b���a����������ʢ�����b�C���ˣ��Լ����b���a��ϵ�y���ɼ��g�Ǯ�ǰ�İlչ���c��Ҳ����܇��IͶ�Y���O�����c�I���ÙC���˺��ӽ�Q�����������ߺ������a�����Ԅӻ�ˮƽ�����Ի��̶ȣ����������ܺ��b���������Ј�������

����3�����b�Ј����wҎģڅ�ڷ��������Ј��Y��߀��׃�ӣ�δ������Ʒ����܇�S��ռ��߀���Mһ������

�������b�ИI���wҎģ�� 120-150 �|��ÿ���S��������܇�S��Ͷ����^�g���ӡ��S���Ї��V�x����܇�Ј������� 2,500 �f�v���@���Ј���Ͷ�YҎģҲڅ�ڷ�������������Ʒ��+�W�����YƷ��ռ�� 90-120 �|��Ͷ�Y���~�����nϵ���YƷ��ռ��30 �|��Ͷ�Y���~ ��

������3���l�әC�_�l�yԇԇ��_�ܼ�ԇ����

�������������㣬�Ї��l�әC�_�l�yԇԇ��_�ܵ��Ј��������� 2,000�_���ף����ϣ��l�әC�_�l�yԇԇ��_�ܵ��Ј���������s��ÿ�� 200 �ף��F�е����f�_����Ҫ���������ÿ��Ҳ�� 200 �����ϡ��yԇԇ��_�ܵ���aֵ���ع�Ӌ�s 20 �|Ԫ���Ɍ��F���_�l��ԇ�aֵ���ع�Ӌ�s 600 �|Ԫ���ϡ�

����Ŀǰ���Ї��İl�әC�_�l�yԇԇ��_�ܼ�ԇ���չ������У����Թ����ИI��������߄ӑB�l�әCԇ��_�ܵďS�̷քe�NJW������ AVL ��˹�ع�˾����FEV ��˾������ D2T ��˾������� Apicom ��˾���������˹�˾���� MAHA��˾�ȣ�����S��ռ�� 90%���ϵ��Ј�����u�������M��l�әC�_�l�yԇԇ��_���и߶��Ј��Č�����

�����S���l�әC���g�İlչ�ͭh����������ߣ����g�����ߵİl�әC�_�l�yԇԇ��_������Խ��Խ���µ��ٶ�ҲԽ��Խ�졣��܇�Ј��IJ��ӌ��@���ИI��Ӱ푲��������ҪӰ������ǰl�әC���g���_�l�yԇ���g�İlչ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2