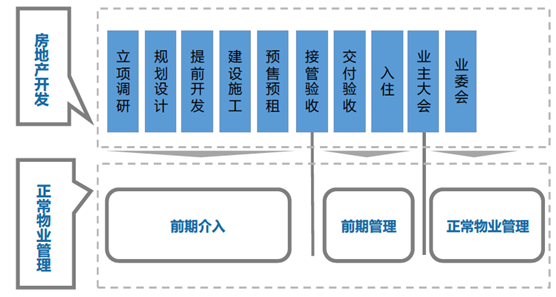

-

2017─Ļųąć°╬’śI╣▄└Ē╩ął÷ęÄ─ŻŅA£y╝░ąąśI░lš╣┌ģä▌

2016/11/9 11:27:40ĪĪüĒį┤:ųąć°«aśI░lš╣蹊┐ŠWĪĪĪŠūų¾wŻ║┤¾ ųą ąĪĪ┐ĪŠ╩š▓ž▒ŠĒōĪ┐ĪŠ┤“ėĪĪ┐ĪŠĻPķ]Ī┐

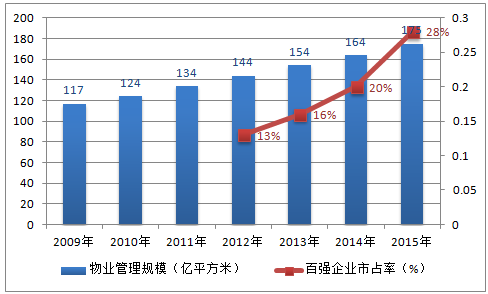

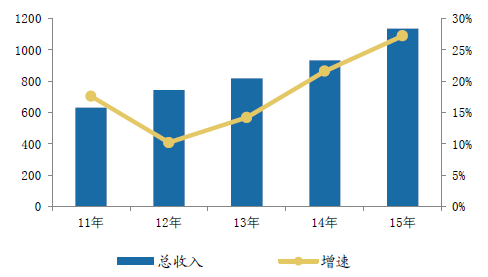

║╦ą─╠ß╩ŠŻ║Įžų╣ĄĮ2015─Ļ─®Ż¼╚½ć°╬’śI╣▄└Ē├µĘe×ķ174.5ā|ŲĮ├ūŻ©╬’śI╣▄└Ē├µĘeĖ∙ō■╬’śI╣▄└ĒģfĢ■öĄō■ęį╝░Üv─Ļ┐ó╣ż├µĘeėŗ╦ŃŻ®Ż¼Č°Ė∙ō■2000─ĻęįüĒĄ─ęč┐ó╣żĒŚ─┐├µĘeĘų▓╝üĒėŗ╦ŃŻ¼ūĪš¼├µĘeš╝▒╚▀_ĄĮ77%Ż¼▐k╣½ĒŚ─┐š╝▒╚×ķ2.64%Ż¼╔╠śIĒŚ─┐š╝▒╚×ķ10.39%Ż¼ŲõĪĪĪĪĮžų╣ĄĮ2015─Ļ─®Ż¼╚½ć°╬’śI╣▄└Ē├µĘe×ķ174.5ā|ŲĮ├ūŻ©╬’śI╣▄└Ē├µĘeĖ∙ō■╬’śI╣▄└ĒģfĢ■öĄō■ęį╝░Üv─Ļ┐ó╣ż├µĘeėŗ╦ŃŻ®Ż¼Č°Ė∙ō■2000─ĻęįüĒĄ─ęč┐ó╣żĒŚ─┐├µĘeĘų▓╝üĒėŗ╦ŃŻ¼ūĪš¼├µĘeš╝▒╚▀_ĄĮ77%Ż¼▐k╣½ĒŚ─┐š╝▒╚×ķ2.64%Ż¼╔╠śIĒŚ─┐š╝▒╚×ķ10.39%Ż¼Ųõ╦¹ĒŚ─┐š╝▒╚×ķ9.27%ĪŻ15─Ļ╚½ć°╬’śI╣▄└Ē┘Mė├┐éęÄ─Ż╝s×ķ6500ā|ĪŻ11ų┴15─Ļ╚½ć°╔╠ŲĘĘ┐└█ėŗõN╩█├µĘe×ķ60ā|ŲĮ├ūŻ¼ŅAėŗ╬┤üĒ3─Ļą┬į÷╬’śI╣▄└Ē├µĘeīóį┌36ā|ŲĮ├ūū¾ėęŻ¼╚¶░┤šš15─ĻĄ─╬’śIĮYśŗ║═┘Mė├£y╦ŃŻ¼ät┐é╩ął÷ęÄ─ŻīóĢ■▀_ĄĮ7800ā|ĪŻ

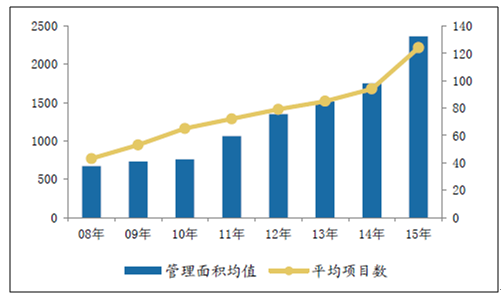

2009-2015─Ļ╚½ć°╬’śI╣▄└Ē├µĘe╝░░┘ÅŖŲ¾śI╩ął÷š╝ėą┬╩

2010-2015─Ļ╚½ć°╔╠ŲĘĘ┐─ĻČ╚õN╩█├µĘeŻ©ā|ŲĮ├ūŻ®╝░į÷╦┘

2014-2015─Ļ░┘ÅŖŲ¾śI╬’śIĘ■äš┘Mś╦£╩

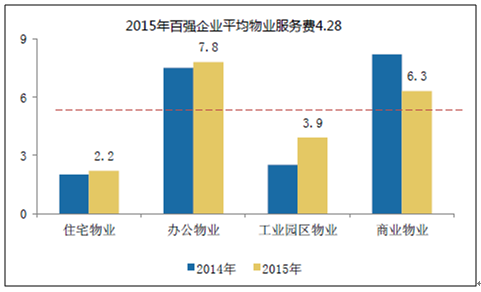

╚½ć°╬’śI╣▄└ĒąąśIęÄ─Ż£y╦ŃųĖś╦ūĪš¼▐k╣½╔╠śIŲõ╦¹Ė„ŅÉ╬’śIš╝▒╚77.70%2.64%10.39%9.27%╚½ć°╬’śI╣▄└Ē├µĘeŻ©ā|ŲĮ├ūŻ®174.5ā|Ė„╬’śIŅÉą═╣▄└Ē├µĘeŻ©ā|ŲĮ├ūŻ®135.64.618.116.2░┘ÅŖ╬’śIĖ„ŅÉą═╬’śI╣▄└ĒŠ∙ārŻ©į¬/ŲĮ├ū/į┬Ż®2.247.896.964.28Ė„ŅÉą═╬’śI╣▄└Ē╩ął÷ęÄ─ŻŻ©ā|į¬Ż®3644.8435.61513.7831.1║Žėŗ╬’śI╣▄└Ē╩ął÷ęÄ─ŻŻ©ā|į¬Ż®6425ā|Įžų╣ĄĮ18─ĻĄū╬’śI╣▄└Ē╩ął÷ęÄ─ŻŻ©ā|į¬Ż®7750ā|

╚½ć°╬’śI╣▄└ĒąąśIęÄ─Ż£y╦ŃųĖś╦ūĪš¼▐k╣½╔╠śIŲõ╦¹Ė„ŅÉ╬’śIš╝▒╚77.70%2.64%10.39%9.27%╚½ć°╬’śI╣▄└Ē├µĘeŻ©ā|ŲĮ├ūŻ®174.5ā|Ė„╬’śIŅÉą═╣▄└Ē├µĘeŻ©ā|ŲĮ├ūŻ®135.64.618.116.2░┘ÅŖ╬’śIĖ„ŅÉą═╬’śI╣▄└ĒŠ∙ārŻ©į¬/ŲĮ├ū/į┬Ż®2.247.896.964.28Ė„ŅÉą═╬’śI╣▄└Ē╩ął÷ęÄ─ŻŻ©ā|į¬Ż®3644.8435.61513.7831.1║Žėŗ╬’śI╣▄└Ē╩ął÷ęÄ─ŻŻ©ā|į¬Ż®6425ā|Įžų╣ĄĮ18─ĻĄū╬’śI╣▄└Ē╩ął÷ęÄ─ŻŻ©ā|į¬Ż®7750ā|ĪĪĪĪ╬ęć°╬’śI╣▄└ĒąąśIļm╚╗ęčĮø▀M▀^│¼▀^30─ĻĄ─░lš╣Ż¼Ą½╚į╠Äė┌│§╝ē░lš╣ļAČ╬Ż¼š■▓▀Ę©ęÄĮ©įO▀ĆąĶę¬▀Mę╗▓Į═Ļ╔ŲĪŻų„ę¬╠žš„░³└©ąąśIą¦┬╩ĄžĪó’LļUĖ▀Īó╬’śIČ©╬╗╩¦║Ōęį╝░ąąśIų„¾w│╔╩ņČ╚Ą═ĪŻ▀@ą®ąąśI╦∙▒®┬Č│÷üĒĄ─å¢Ņ}Č╝ąĶꬹ┬Ą─╔╠śI─Ż╩ĮĪóš■Ė«Ę©ęÄ┼õ╠ū═Ļ╔Ųęį╝░ŲĘ┼ŲŲ¾śIĄ─│÷¼FüĒų▓ĮĮŌøQĪŻ

╬ęć°╬’śI╣▄└ĒąąśI░lš╣ųąĄ─å¢Ņ}

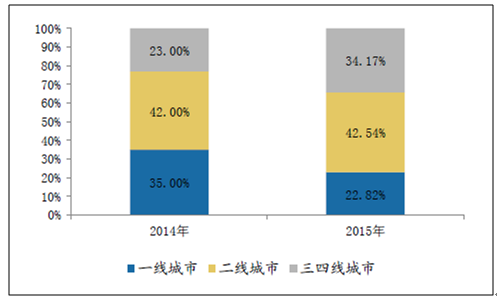

ĪĪĪĪ▒M╣▄ąąśIČ°š¹¾w╝»ųąČ╚ę└┼fŲ½Ą═Ż¼Ą½░┘ÅŖĘ┐Ų¾│╔ķLęį╝░╩ął÷š╝ėą┬╩Ą─į÷ķL╦┘Č╚Ė▀ė┌ąąśIŲĮŠ∙╦«ŲĮĪŻ15─Ļ ░┘ÅŖŲ¾śI╣▄└Ē├µĘe┐éųĄ▀_ĄĮ49.59ā|ŲĮ├ūŻ¼š╝╚½ć°╬’śI╣▄└Ē├µĘeĄ─28.42%Ż¼▌^14─Ļ╠ß╔²8.92éĆ░┘Ęų³cŻ¼ąąśI╝»ųąČ╚╠ß╔²┌ģä▌’@ų°ĪŻ15─Ļ░┘ÅŖŲ¾śI╣▄└Ē├µĘeŠ∙ųĄ×ķ2361.5╚fĘĮŻ¼═¼▒╚į÷ķL46.76%Ż¼▀B└m╚²─ĻÅ═║Žį÷ķL┬╩▀_ĄĮ34%ĪŻTop10Ų¾śI╣▄└Ē├µĘeŠ∙ųĄ▀_ĄĮ1.33ā|ŲĮĘĮ├ūŻ¼═¼▒╚╔ŽØq74.5%Ż¼ŅIŽ╚ā×ä▌▀Mę╗▓Įį÷┤¾ĪŻ│Ū╩ą▓╝ŠųĘĮ├µŻ¼░┘ÅŖŲ¾śIį┌ę╗ŠĆ│Ū╩ą╣▄└ĒĒŚ─┐š╝▒╚×ķ22.82%Ż¼Č■ŠĆ│Ū╩ą╣▄└ĒĒŚ─┐š╝▒╚ūŅĖ▀▀_ĄĮ42.54%Ż¼╚²ŠĆ│Ū╩ąš╝▒╚▀_ĄĮ34.17%Ż¼┼c14─ĻŽÓ▒╚ė╔ė┌╝{╚ļĮyėŗ┐┌ÅĮĄ─╣½╦ŠöĄ┴┐į÷╝ėŻ¼╚²ŠĆ│Ū╩ąš╝▒╚ėą╦∙╠ß╔²ĪŻ

2008-2015─Ļ░┘ÅŖŲ¾śIŲĮŠ∙╣▄└Ē├µĘe╝░ŲĮŠ∙ĒŚ─┐öĄ

░┘ÅŖ╬’śI╣▄└ĒŲ¾śIĒŚ─┐│Ū╩ąĘų▓╝

TOP10╬’śI╣▄└ĒŲ¾śIęÄ─Żī”▒╚ųĖś╦├¹ĘQå╬╬╗2016TOP102016TOP11-1002015TOP10╣▄└Ē├µĘeŠ∙ųĄā|ŲĮ├ū1.330.180.76╣▄└ĒĒŚ─┐öĄŠ∙ųĄéĆ744125460ŅÖå¢ĒŚ─┐öĄŠ∙ųĄéĆ641336

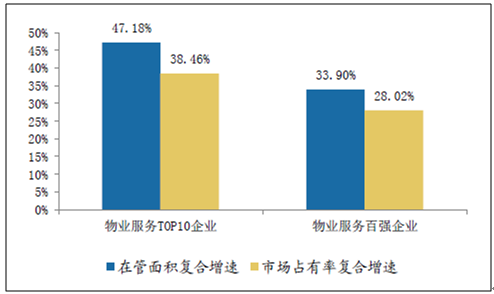

TOP10╬’śI╣▄└ĒŲ¾śIęÄ─Żī”▒╚ųĖś╦├¹ĘQå╬╬╗2016TOP102016TOP11-1002015TOP10╣▄└Ē├µĘeŠ∙ųĄā|ŲĮ├ū1.330.180.76╣▄└ĒĒŚ─┐öĄŠ∙ųĄéĆ744125460ŅÖå¢ĒŚ─┐öĄŠ∙ųĄéĆ641336ĪĪĪĪÅ─╬’śI╣▄└ĒĒŚ─┐ŅÉą═╔ŽüĒ┐┤Ż¼ę└┼fęįūĪš¼ĒŚ─┐×ķų„Ż¼15─Ļ░┘ÅŖŲ¾śIūĪš¼ĒŚ─┐╬’śI╣▄└Ē├µĘe35.45ā|ŲĮ├ūŻ¼═¼▒╚į÷ķL60.12%Ż¼š╝▒╚▀_ĄĮ71.49%ĪŻŲõ╦¹ŅÉą═▀Ć░³└©▐k╣½Īó╣żśIĪó╔╠śIĄ╚ŅÉą═ĪŻĖ„ŅÉą═╬’śIĄ─╣▄└ĒęÄ─Ż▒╚└²║═└█ėŗ┐ó╣żĒŚ─┐Ą─▒╚└²ŽÓĮ³ĪŻ░┘ÅŖŲ¾śI░┤šš╣▄└Ē├µĘeäØĘųŻ¼│¼▀^5000╚fĘĮĄ─Ų¾śIų╗ėą17╝ęŻ¼▒╚14─Ļ─▄į÷╝ė6╝ęŻ¼2000╚fŲĮ├ū╣▄└Ē├µĘeęį╔ŽĄ─Ė„ļAČ╬╣½╦ŠöĄ┴┐Č╝ėą▓╗═¼╦«ŲĮĄ─╠ß╔²ĪŻš¹¾wüĒ┐┤Ż¼╣▄└Ē├µĘeį┌1000╚fŲĮĘĮ├ūęį╔ŽĄ─░┘ÅŖŲ¾śI┤¾Ę∙į÷╝ė┴╦34╝ęŻ¼│╩¼F├„’@Ą─ęÄ─Ż╗»░lš╣┌ģä▌ĪŻ

░┘ÅŖ╬’śI╣▄└ĒĒŚ─┐ĮYśŗĘų▓╝

░┘ÅŖ╬’śI╣½╦Š╣▄└Ē├µĘeĘų╝ēŪķør

TOP10╬’śI╣▄└ĒŲ¾śIęÄ─Żī”▒╚ųĖś╦├¹ĘQå╬╬╗2016TOP102016TOP11-1002015TOP10╣▄└Ē├µĘeŠ∙ųĄā|ŲĮ├ū1.330.180.76╣▄└ĒĒŚ─┐öĄŠ∙ųĄéĆ744125460ŅÖå¢ĒŚ─┐öĄŠ∙ųĄéĆ641336

TOP10╬’śI╣▄└ĒŲ¾śIęÄ─Żī”▒╚ųĖś╦├¹ĘQå╬╬╗2016TOP102016TOP11-1002015TOP10╣▄└Ē├µĘeŠ∙ųĄā|ŲĮ├ū1.330.180.76╣▄└ĒĒŚ─┐öĄŠ∙ųĄéĆ744125460ŅÖå¢ĒŚ─┐öĄŠ∙ųĄéĆ641336TOP10╬’śI╣▄└ĒŲ¾śI╩ął÷š╝ėą┬╩

TOP10┼c░┘ÅŖŲ¾śIÅ═║Žį÷╦┘

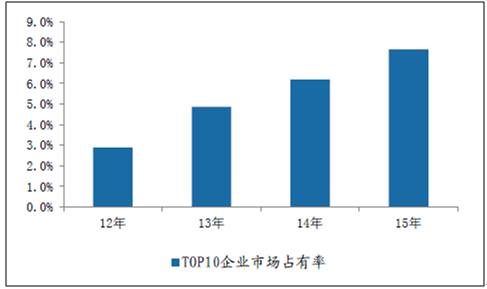

ĪĪĪĪ═©▀^Į³ą®─ĻĄ─░lš╣Ż¼╬’śI╣▄└ĒąąśIĄ─Ė±Šų╗∙▒Š╔ŽęčĮøą╬│╔Ż¼TOP10Ų¾śI¤ošōÅ─═©▀^│╔╩ņĄ─╣▄└Ē─Ż╩Įęį╝░ŲĘ┼Ų╠¢š┘┴”╚ĪĄ├┴╦Ė▀ė┌ąąśIŲĮŠ∙╦«ŲĮĄ─į÷ķLĪŻĄ½─┐Ū░ąąśI╝»ųąČ╚ę└┼fŲ½Ą═Ż¼Įžų╣ĄĮ2015─ĻTOP10Ų¾śI╩ął÷š╝ėą┬╩āH×ķ7.64%Ż¼┼c14─ĻŽÓ▒╚į÷ķL1.5éĆ░┘Ęų³cĪŻį┌╣▄├µĘe─▄ē“ų▒ĮėĘ┤æ¬Ų¾śIšµīŹĄ─śIäš╦«ŲĮ║═╩ął÷Ąž╬╗Ż¼░ķļSų°┘Y▒ŠĄ─▀M╚ļęį╝░╝╝ągĄ─▓╗öÓĖ³ą┬Ż¼ąąśIā×ä┘┴ė╠Ł╝ėäĪŻ¼12-15─ĻTOP10Ų¾śI╩ął÷š╝ėą┬╩─ĻÅ═║Žį÷╦┘▀_ĄĮ38.5%Ż¼│¼▀^░┘ÅŖŲ¾śI═¼Ų┌─ĻÅ═║Žį÷ķL┬╩10.44éĆ░┘Ęų³cĪŻ

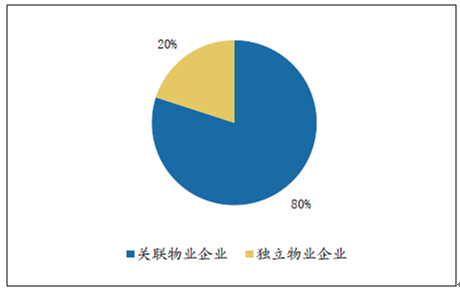

ĪĪĪĪŽÓ▒╚░┘ÅŖŲ¾śIŻ¼ā×ä▌Ų¾śIį┌Ąžė“öUÅłĘĮ├µŠ▀ėąŠ▐┤¾Ą─ŅIŽ╚ā×ä▌Ż¼ŲõĮøĀI─▄┴”Īó░lš╣Øō┴”į┌░┘ÅŖŲ¾śI─╦ų┴š¹éĆąąśIųąŠ∙╬╗ė┌Ū░┴ąĪŻ╬’śIĘ■äšā×ä▌Ų¾śIæ{ĮĶ┴╝║├Ą─┐┌▒«║═īŻśI─▄┴”Īó▌^Ė▀Ą─╩ął÷ØMęŌČ╚║═ųęš\Č╚Ż¼ęį╝░žSĖ╗Ą─┘Yį┤║═ÅVĘ║Ą─ģ^ė“Ęų▓╝ĪŻ╬’śI╣▄└ĒąąśIūŅ│§╩ŪĄž«aķ_░lĄ─░ķ╔·śI䚯¼ę“┤╦«öŪ░į┌ąąśIųąŠ▀éõķ_░l╔╠▒│Š░Ą─╬’śI╣▄└Ē╣½╦Šš╝▒╚▀_ĄĮ80%Ż¼ŲõėÓ20%×ķ¬Ü┴óĄ─╬’śI╣▄└ĒŲ¾śIĪŻę└┐┐ķ_░lŲ¾śIĄ─╣▄└Ē╬’śI╣▄└Ē╣½╦Š▓╗āH┐╔ęįį┌Č╠Ģrķg═©▀^▒Š╝»łFā╚▓┐Ą─ĒŚ─┐╬»═ą╣▄└ĒśIäščĖ╦┘╠ß╔²═ą╣▄├µĘeŻ¼ę▓┐╔ęį═©▀^─Ė╣½╦ŠĄ─ŲĘ┼Ų║═ą¹é„čĖ╦┘½@Ą├╩ął÷šJ┐╔Ż¼╣▓ŽĒŲĘ┼ŲārųĄÄ¦üĒĄ─═Ōčė╩Į═žš╣ÖCĢ■Ż¼╠ßĖ▀┐═æ¶żąįĪŻ═¼ĢrĻP┬ō╬’śI╣▄└ĒŲ¾śIę▓┐╔ęį×ķķ_░lŲ¾śIĄ─Ę┐Ąž«aõN╩█╠ß╣®ėą┴”Ą─ų¦ō╬Ż¼½@Ą├─Ė╣½╦ŠĄ─ča┘N╩š╚ļĪŻ

ĪĪĪĪČ°¬Ü┴ó╬’śIŲ¾śI╦∙╣▄└ĒĒŚ─┐═©▀^▓ó┘Å╗“═ą╣▄Ųõ╦¹ķ_░l╔╠Ą─ĒŚ─┐Ż¼═©▀^īŻśI╗»Ą─╣▄└Ē▓▀┬į║═ķ_░l╔╠║×ėå║Žū„ģfūhĪŻę╗ĘĮ├µ×ķķ_░l╔╠£p╔┘õN╩█║¾Ą─╬’śI╣▄└Ēē║┴”Ż¼┴Ēę╗ĘĮ├µ┐╔ęį═©▀^š¹¾w╬»═ąĄ─ĘĮ╩Į½@Ą├╩▄═ąęÄ─ŻĄ─┐ņ╦┘į÷ķLĪŻ┼cĻP┬ōķ_░lŲ¾śIĒŚ─┐Ż¼¬Ü┴ó╣½╦Š═©▀^Ą┌╚²ĘĮĄ─╔ĒĘ▌Ż¼ī”ė┌õN╩█Ų¾śIČ°čį▓╗Ģ■«a╔·ŲĘ┼ŲŪų╬gŻ¼║═ųąąĪĘ┐Ąž«aķ_░lŲ¾śI▒╚▌^╚▌ęū«a╔·║Žū„ĻPŽĄŻ¼ėą└¹ė┌ęÄ─ŻĄ─┐ņ╦┘öUÅłĪŻį┌ęčĮø╔Ž╩ą╗“┼┼├¹┐┐Ū░Ą─Ų¾śIųąŻ¼▓╩╔·╗Ņ║═ųąŖWęį═Ō▓┐ĒŚ─┐×ķų„Ż¼Č°╚f┐ŲĪóųą║ŻĄ╚ęįūįėąĒŚ─┐×ķų„ĪŻ

╬’śI╣▄└Ē╣½╦ŠĒŚ─┐üĒį┤▒╚└²

ų„┴„╬’śI╣▄└Ē╣½╦ŠĒŚ─┐üĒį┤Ūķør

ĪĪĪĪ╬ęć°╬’śI╣▄└ĒąąśIĮø▀^Į³30─ĻĄ─░lš╣Ż¼į┌Į³10─ĻļSų°Ę┐Ąž«aąąśIĄ─░lš╣ęį╝░┤µ┴┐╬’śI╦«ŲĮĄ─į÷╝ė╚ĪĄ├┴╦┐ņ╦┘░lš╣ĪŻŠ═å╬╝ā╬’śI╣▄└Ē╩š╚ļśIäšČ°čįęčĮøų▓Įą╬│╔┴╦ę╗éĆĮ³╚fā|Ą─╩ął÷ĪŻąąśI─┐Ū░▒M╣▄ę└┼f╠Äė┌│§╝ēļAČ╬Ż¼Ą½²łŅ^Ų¾śI╠▌ĻĀęčĮø│§▓Įą╬│╔Ż¼ĮĶų·┘Y▒Šęį╝░─Ż╩Įäōą┬Ą─┴”┴┐Ż¼╝»ųąČ╚╠ß╔²īó×ķ▀@▓┐ĘųŲ¾śIĦüĒĀIśI─▄┴”║═└¹ØÖ╦«ŲĮķLŲ┌╠ß╔²Ą─ÅVķ¤┐šķgĪŻ

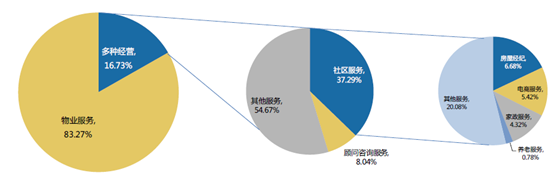

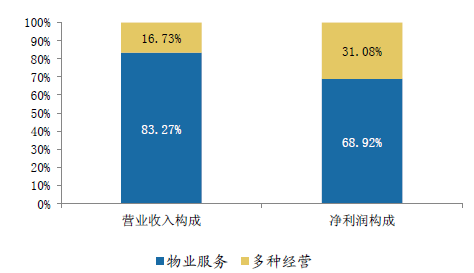

ĪĪĪĪ2015─Ļ╬’śI╣▄└ĒąąśIį┌▓ó┘ÅöUÅł║═śIäš═žš╣Ą─┤¾▒│Š░Ž┬Ż¼░┘ÅŖ╬’śI╣▄└ĒŲ¾śI╚½─ĻīŹ¼FĀIśI╩š╚ļ┐éŅ~1135.6ā|į¬Ż¼═¼▒╚į÷Ę∙▀_ĄĮ27.24%Ż¼╩š╚ļį÷╦┘▀Mę╗▓Į╠ß╔²ĪŻÅ─╩š╚ļĮYśŗüĒ┐┤Ż¼╬’śI╣▄└ĒĘ■äšš╝▒╚▀_ĄĮ83.27%Ż¼░┘ÅŖŲ¾śI╬’śIĘ■äš┐é╩š╚ļ945.67ā|į¬Ż¼═¼▒╚į÷ķL33.23%Ż¼į┌Ų¾śI┤¾┼e╝µ▓ó╩š┘Å║═ĘeśO═Ō═žĒŚ─┐Ą─“īäėŽ┬Ż¼╬’śIĘ■äš╩š╚ļį÷ķL├„’@ĪŻį┌ū÷║├“╩žš²”ĮøĀIĄ─═¼ĢrŻ¼░┘ÅŖŲ¾śI┤¾┴”äōą┬Īó═žš╣ČÓĘNĮøĀIĘ■䚯¼ČÓĘNĮøĀI╩š╚ļ┐éŅ~×ķ189.9ā|į¬Ż¼į÷╦┘×ķ3.94%Ż¼š╝ĀIśI╩š╚ļ▒╚└²×ķ16.73%ĪŻ░┘ÅŖŲ¾śIķ_š╣Ą─ČÓĘNĮøĀIśIäšų„ę¬░³└©╔ńģ^Ę■äšĪóŅÖå¢ū╔įāęį╝░Ė∙ō■ūį╔Ē╠ž╔½ķ_░lĄ─Ųõ╦¹śIäšĪŻŲõųą╔ńģ^Ę■äš╩š╚ļ┐éųĄ×ķ70.83ā|į¬Ż¼š╝ČÓĘNĮøĀI▒╚ųž37.29%ĪŻŻ╗ŲõųąŻ¼Ę┐╬▌Įø╝oĘ■äš║═╔ńģ^ļŖ╔╠Ę■äš╩Ū┤¾▓┐Ęų░┘ÅŖŲ¾śIķ_š╣ČÓį¬śI䚥─ųžę¬ĘĮŽ“Ż¼ā╔š▀į┌ČÓĘNĮøĀI╩š╚ļųąš╝▒╚Ęųäe×ķ6.68%║═5.42%ĪŻ═¼ĢrŻ¼╗∙ė┌ūį╔Ē╝╝ągā×ä▌║═žSĖ╗Ą─╣▄└ĒĪó▀\ĀIĮø“ׯ¼░┘ÅŖŲ¾śIķ_š╣Ą─ŅÖå¢ū╔įāśIäš╚½─Ļ╩š╚ļ727.10╚fį¬Ż¼š╝×ķ8.04%ĪŻ

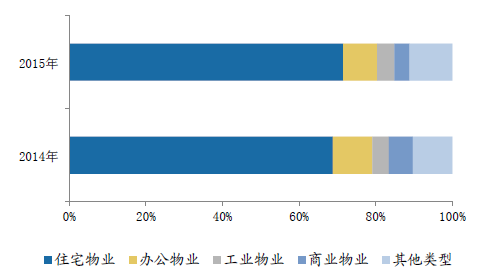

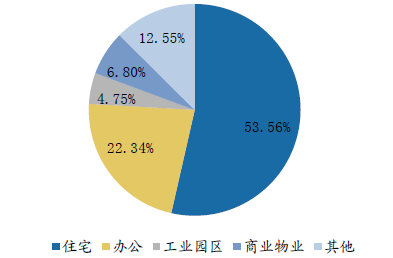

ĪĪĪĪ╬’śIŅÉą═ĘųŅÉĘĮ├µŻ¼15─Ļ░┘ÅŖŲ¾śIūĪš¼╬’śI╣▄└Ē╩š╚ļ506.5ā|į¬Ż¼š╝╬’śIĘ■äš┘M┐é╩š╚ļĄ─53.6%Ż¼┼c14─Ļ═¼Ų┌ŽÓ▒╚į÷ķL68.1%Ż¼╩Ū╬’śIŲ¾śI╩š╚ļĄ─╗∙ĄAĪŻ▐k╣½Īó╔╠śIĪó╣żśIł@ģ^╣▄└Ē╩š╚ļš╝▒╚Ęųäe×ķ22.34%Īó6.80%║═4.75%Ż¼Ųõųą╣żśIł@ģ^╣▄└Ē╩š╚ļį÷ķL’@ų°Ż¼Č°▐k╣½║═╔╠śI╬’śI╩š╚ļį÷╦┘Č╝ꬥ═ė┌ūĪš¼į÷ķL╦«ŲĮĪŻ

2011-2015─Ļųąć°░┘ÅŖŲ¾śI╬’śI╣▄└Ē╩š╚ļŻ©ā|į¬Ż®╝░į÷╦┘

2011-2015─Ļ╬’śIĘ■äš╩š╚ļ║═ČÓĘNĮøĀI╩š╚ļį÷╦┘

░┘ÅŖ╬’śIŲ¾śI╩š╚ļĮYśŗĘų▓

░┘ÅŖŲ¾śIĖ„ŅÉą═śIæB╩š╚ļš╝▒╚

░┘ÅŖŲ¾śI╩š╚ļĘų╝ēŪķør

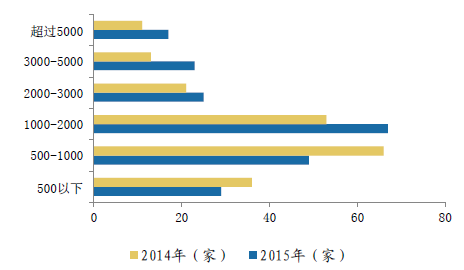

ĪĪĪĪÅ─Ų¾śIė»└¹─▄┴”üĒ┐┤Ż¼╩š╚ļ│¼▀^10ā|Ą─Ų¾śI24╝ęŻ¼═¼▒╚į÷╝ė8╝ęŻ¼ÅŖš▀║ŃÅŖ┌ģä▌’@ų°ĪŻ╩š╚ļ3ā|ęį╔ŽĄ─Ų¾śIöĄ┴┐┤¾Ę∙į÷╝ėŻ¼Č°öĄ┴┐į┌3ā|ęįŽ┬Ą─░┘ÅŖŲ¾śIöĄ┴┐ėą╦∙£p╔┘Ż¼šf├„ęÄ─Ż╬’śI╣▄└ĒŲ¾śIš¹¾w╩š╚ļųą╬╗öĄį┌15─Ļėą╦∙╠ß╔²ĪŻ

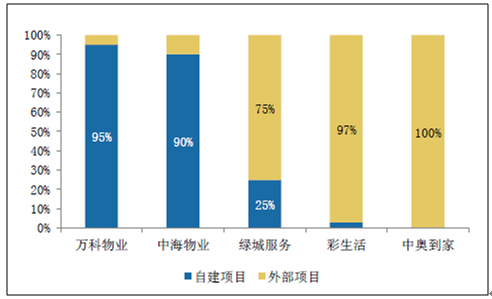

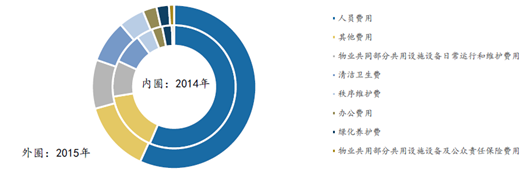

ĪĪĪĪūĪš¼╬’śI╣▄└Ē╣½╦ŠĄ─╩š╚ļĘĮ╩ĮĘų×ķ░³Ė╔ųŲ║═│ĻĮųŲā╔ĘNŻ¼Ųõųą░³Ė╔ųŲ╩ŪųĖ╬’śI╣▄└ĒŲ¾śI╩š╚Ī╣╠Č©╬’śIĘ■äš┘Mė├Ż¼į┌ų¦ĖČ╬’śIĘ■äš│╔▒Šų«║¾ė»ėÓ╗“š▀╠ØōpŠ∙ė╔╬’śI╣▄└ĒŲ¾śI╦∙ėą╗“š▀│ąō·Ż╗│ĻĮųŲ╩ŪųĖ╬’śI╣▄└ĒŲ¾śI░┤╬’śIĘ■äšģfūh╝sČ©Ą─▒╚└²╗“öĄŅ~Å─╬’śI╣▄└ĒĘ■äš┘Mė├Ż¼ŲõėÓ╬’śIĘ■äš│╔▒Š║═┘Mė├ė╔śIų„│ąō·ĪŻā╔ĘN╩š╚ļĘĮ╩ĮĄ─└¹ØÖ║╦Č©ĘĮ╩Į▓╗═¼Ż¼░³Ė╔ųŲ╩ŪīÆ┐┌ÅĮ╩š╚Ī╦∙ėąĄ─╬’śI┘MŻ¼į┘ė╔╬’śI╣½╦Š│ąō·╣▄└Ēų¦│÷│╔▒Šę“┤╦├½└¹┬╩╦«ŲĮ▌^Ą═Ż╗Č°│ĻĮųŲĄ─╩š╚ļ▓╗┐╝æ]│╔▒Š║═┘Mė├ų¦│÷Ż¼╩š╚ļĮŅ~╝┤×ķĀIśI└¹ØÖŻ¼├½└¹┬╩×ķ100%ĪŻ

░³Ė╔ųŲĪó│ĻĮųŲ╩š╚ļŅÉą═ęį╝░ī”æ¬└¹ØÖ┬╩ŪķørŻ©ęįųą║Ż╬’śIöĄō■×ķ└²Ż®Ż©į¬Ż®║Ž═¼ŅÉą═╩š╚ļ─Ż╩Į├½└¹┬╩├┐ŲĮ├ūžĢ½I╩š╚ļ├┐ŲĮ├ūžĢ½I├½└¹░³Ė╔ųŲ╬’śI╣▄└ĒŲ¾śI╩š╚Ī╣╠Č©╬’śIĘ■äš┘Mė├Ż¼į┌ų¦ĖČ╬’śIĘ■äš│╔▒Šų«║¾ė»ėÓ╗“š▀╠ØōpŠ∙ė╔╬’śI╣▄└ĒŲ¾śI╦∙ėą╗“š▀│ąō·13.6%48.056.10│ĻĮųŲ╣▄└ĒŲ¾śI░┤╬’śIĘ■äšģfūh╝sČ©Ą─▒╚└²╗“öĄŅ~Å─╬’śI╣▄└ĒĘ■äš┘Mė├Ż¼ŲõėÓ╬’śIĘ■äš│╔▒Š║═┘Mė├ė╔śIų„│ąō·100%4.234.23Ų¾śI╬’śI╣▄└Ē├½└¹┬╩╝░║Ž╝są╬ä▌š╝▒╚

ųą║Ż╬’śI░³Ė╔╝░│ĻĮųŲśIäš├½└¹┬╩

ė╔ė┌▓╗═¼╣½╦ŠĄ─╬’śI║Ž═¼ęį╝░╩š╚ļĘĮ╩Į▓╗═¼Ż¼ę“┤╦Ģ■įņ│╔├½└¹┬╩Ą─Š▐┤¾▓ŅŠÓŻ¼│ĻĮųŲĄ─▒╚└²įĮĖ▀Ż¼└Ēšō╔Žį┌žöäšł¾▒Ē╔ŽĘ┤ė││÷Ą─├½└¹┬╩╦«ŲĮįĮĖ▀ĪŻĖ∙ō■ųą║Ż╬’śIšą╣╔šf├„Ģ°ųąĄ─öĄō■£y╦ŃŻ¼14─Ļ░³Ė╔ųŲ╬’śI║Ž═¼├┐ŲĮ├ūžĢ½I╩š╚ļ─▄┴”į┌48į¬ū¾ėęŻ¼├┐ŲĮ├ū├½└¹6.10į¬Ż¼├½└¹┬╩×ķ13.6%Ż╗Č°│ĻĮųŲĄ─├½└¹┬╩×ķ100%Ż¼├┐ŲĮ├ūĄ─├½└¹žĢ½I×ķ4.23į¬ĪŻ

ĪĪĪĪī”ė┌╬’śI╣▄└ĒŲ¾śIČ°čįŻ¼Ę■äš┘|┴┐╩Ū╣½╦ŠĄ─║╦ą─ĖéĀÄ┴”Ż¼ėąų·ė┌╠ß╔²å╬╬╗├µĘeĄ─╩š╚ļ╝░└¹ØÖžĢ½I─▄┴”Ż¼═¼Ģrę▓╩Ū═Ōčė╩Į░lš╣Ą─ųžę¬Śl╝■ĪŻ²łŅ^Ų¾śI═©▀^Š½╝Ü╗»Ą─┴„│╠╣▄└ĒĪóś╦£╩╗»Ą─Ę■äšČ©╬╗ęį╝░ČÓį¬╗»Ą─Ę■䚯¼┌AĄ├┐═涚J┐╔Ą─═¼ĢrŻ¼╠ß╔²Ą─śIäšżąį║═śI┐āĄ─ĘĆČ©ąįĪŻ

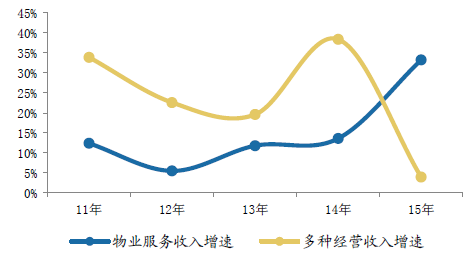

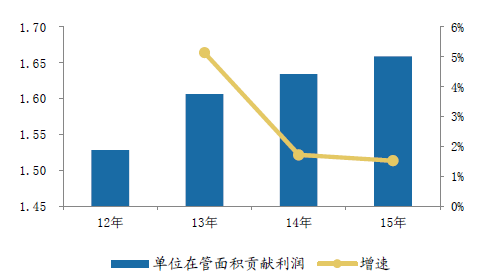

ĪĪĪĪ2015─Ļ░┘ÅŖŲ¾śIĄ─╣▄└ĒĒŚ─┐ŲĮŠ∙╬’śI┘M×ķ4.23į¬/ŲĮ├ūŻ¼┼c2014─Ļ╗∙▒Š│ųŲĮŻ¼Ė„śIæB│²╔╠śI╬’śIų«═ŌŻ¼┼c14─ĻŽÓ▒╚Š∙ėą▓╗═¼╦«ŲĮĄ─╠ß╔²Ż©ęŖłD5Ż®ĪŻÅ─│Ū╩ąĘų▓╝ŪķørüĒ┐┤Ż¼ę╗ŠĆ│Ū╩ąŲĮŠ∙╬’śI┘M×ķ6.51į¬/ŲĮ├ūŻ¼Č■ŠĆ║═╚²ŠĆ│Ū╩ąĘųäe×ķ3.89į¬/ŲĮ├ū║═3.5į¬/ŲĮ├ūĪŻ

2015─Ļ░┘ÅŖŲ¾śI▓╗═¼│Ū╩ąŲĮŠ∙╬’śIĘ■äš┘Mś╦£╩

16─Ļ6į┬ųž³c│Ū╩ą╬’śI╣▄└ĒŠ∙ār╝░═¼▒╚

Ė„╝ēäe╬’śIŲĮŠ∙┘Mė├╝░ŽÓī”ė┌15─Ļ─®į÷Ę∙

ĪĪĪĪÅ─│Ū╩ąĄ─ŪķørüĒ┐┤Ż¼16─Ļ╔Ž░ļ─Ļ╚½ć°Č■╩«┤¾│Ū╩ą╬’śIĘ■äšārĖ±ųĖöĄ═¼▒╚╔ŽØq0.87%Ż¼Łh▒╚╔ŽØq0.52%Ż¼ŲĮŠ∙╬’śIĘ■äš┘M×ķ2.08į¬/ŲĮ├ū/į┬ĪŻė╔┤╦┐╔ęŖ░┘ÅŖŲ¾śIŲĮŠ∙Ę■äšārĖ±Ė▀ė┌ųž³c│Ū╩ąŲĮŠ∙╦«ŲĮĪŻ│Ū╩ąķgĄ─ūā╗»ŪķørüĒ┐┤Ż¼16─Ļ╔Ž░ļ─Ļųž³c│Ū╩ą═¼▒╚╝░Łh▒╚╬’śIĘ■äšārĖ±Š∙│÷¼F┴╦▓╗═¼│╠Č╚Ą─╔ŽØqŻ¼Ųõųą│Żų▌╩ąØqĘ∙ūŅĖ▀Ż¼═¼▒╚╔ŽØq4.13%Ż¼Č°å╬│Ū╩ąŲĮŠ∙╬’śI╣▄└Ē┘Mė├ūŅĖ▀Ą─│Ū╩ą×ķ╔Ņ█┌Ż¼×ķ3.1į¬/ŲĮ├ūĪŻ

▓╗═¼Ön┤╬Ą─╬’śIĘ■äšüĒ┐┤Ż¼ųąĄ═Č╦Ę■äšārĖ±ėą╦∙Ž┬ĮĄŻ¼Č■╩«┤¾│Ū╩ą╚²ąŪĪó╦─ąŪ╝ē╬’śIĘ■䚊∙ār▌^15─ĻĄūĘųäeŽ┬ĮĄ┴╦0.13%║═0.32%Ż¼Č°Ė▀Č╦╬ÕąŪ╝ē╬’śIät╔ŽØq┴╦1.37%ĪŻļSų°Ž¹┘Mė^─ŅĄ─╔²╝ē║═ī”ė┌Ę■äš╦«ŲĮ╝░ę¬Ū¾Ą─╠ß╔²Ż¼śIų„ī”ė┌Ė▀ŲĘ┘|Ę■䚥─ārĖ±Įė╩▄│╠Č╚╠ß╔²Ż¼Č°ųąĄ═Č╦Ę■䚥─ūhār─▄┴”ätį┌Ž┬ĮĄĪŻ2014-2015─Ļ░┘ÅŖŲ¾śI╬’śIĘ■äš┘M╩š└UŪķør

░┘ÅŖŲ¾śI11-15─ĻŲĮŠ∙└m╝s┬╩

ĪĪĪĪ┐═æ¶żąįĘĮ├µŻ¼15─Ļ░┘ÅŖ╬’śIĘ■äš┘MŲĮŠ∙╩š└U┬╩×ķ94.09%Ż¼▒╚14─Ļ╔ŽØq1.07éĆ░┘Ęų³cŻ¼ŲõųąūĪš¼╬’śIĄ─╩š└U┬╩ūŅĄ═āH×ķ91.3%Ż¼┼c14─ĻŽÓ▒╚╔Ž╔²1.91éĆ░┘Ęų³cŻ¼Ųõ╦¹╬’śIą╬╩Įųą╔╠śI╬’śI╩Ū╩š└U┬╩╬©ę╗ĮĄĄ═Ą─ŅÉą═ĪŻ└m╝s┬╩ĘĮ├µŻ¼15─Ļ░┘ÅŖŲ¾śI╣▄└ĒĒŚ─┐ŲĮŠ∙└m╝s┬╩×ķ98.8%Ż¼11─ĻęįüĒŲĮŠ∙└m╝s┬╩Č╝▒Ż│ųį┌98%ęį╔ŽĪŻā׹Ń╬’śI╣½╦Š┴╝║├Ą─ąąśI┐┌▒«╩Ū┐═涊S│ų▌^Ė▀żąįĄ─ųžę¬▒ŻūCĪŻ

ĪĪĪĪ└¹ØÖžĢ½I─▄┴”╦«ŲĮ╔ŽüĒ┐┤Ż¼ā╔ĘNģfūhųŲČ╚▓ŅŠÓ▓ó▓╗┤¾Ż¼ŪęĖ„ėą└¹▒ūĪŻ░³Ė╔ųŲŽÓī”ė┌│ĻĮųŲČ°čįŻ¼╬’śI╣▄└ĒŲ¾śI┐╔ęį═©▀^╝ėÅŖ│╔▒Š┐žųŲĄ╚ĘĮ╩Į╠ß╔²├½└¹┬╩Ż¼▀MČ°╠ß╔²╣▄└Ē├µĘe▐DōQśI┐āĄ─ą¦┬╩Ż¼Ą½ī”ė┌│╔▒ŠČ╦Ą─├¶Ėąąį▌^Ė▀Ż¼ė├╣ż│╔▒ŠĄ─╔Ž╔²īóĢ■ĮĄĄ═└¹ØÖ┬╩ĪŻČ°│ĻĮųŲ├¹┴x├½└¹┬╩Ė▀Ż¼śI┐āžĢ½Ią¦┬╩ŽÓī”ĘĆČ©Ż¼ļSų°į┌╣▄├µĘeĄ─į÷╝ė╩š╚ļ╦«ŲĮīóĢ■ĘĆČ©╠ß╔²Ż¼Ą½╩Ū┴¶ĮoŲ¾śIūį╔ĒĄ─śI┐ā╠ß╔²┐šķg▌^ąĪĪŻ

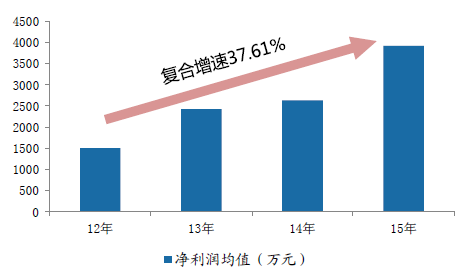

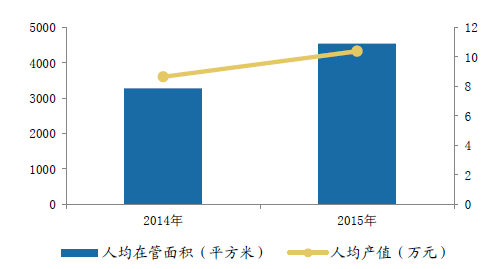

ĪĪĪĪąąśIė»└¹─▄┴”ĘĮ├µŻ¼15─Ļ░┘ÅŖŲ¾śIā¶└¹ØÖ┐éųĄ82.26ā|į¬Ż¼ė»└¹ęÄ─Ż│ų└möU┤¾Ż╗Š∙ųĄ×ķ3916.93╚fį¬Ż¼═¼▒╚į÷ķL48.99%Ż¼12─Ļų┴15─ĻÅ═║Žį÷ķL┬╩▀_ĄĮ37.61%ĪŻ░┘ÅŖŲ¾śI15─ĻŲĮŠ∙ā¶└¹ØÖ┬╩×ķ7.43%Ż¼═¼▒╚į÷ķL1.24éĆ░┘Ęų³cĪŻŲ¾śIå╬╬╗╣▄└Ē├µĘeā¶└¹ØÖžĢ½Ią¦┬╩ĘĮ├µüĒ┐┤Ż¼15─Ļ░┘ÅŖŲ¾śIŲĮŠ∙į┌╣▄├µĘeā¶└¹ØÖžĢ½IęÄ─Ż×ķ1.66į¬/ŲĮ├ūŻ¼┼c14─ĻŽÓ▒╚╠ß╔²0.03į¬Ż¼į÷╦┘×ķ1.5%ĪŻ

░┘ÅŖŲ¾śIā¶└¹ØÖŠ∙ųĄūā╗»

░┘ÅŖŲ¾śIå╬╬╗į┌╣▄├µĘeā¶└¹ØÖžĢ½I

15─Ļ░┘ÅŖŲ¾śIĀIśI╩š╚ļĮYśŗ║═ā¶└¹ØÖĮYśŗī”▒╚

TOP10Ų¾śIĀIśI╩š╚ļśŗ│╔Ūķørī”▒╚

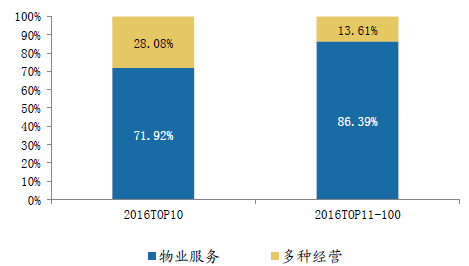

ĪĪĪĪÅ─ė»└¹ĮYśŗüĒ┐┤Ż¼╬’śI╣▄└Ē╩š╚ļęÄ─ŻĖ▀Ż¼ Ą½ą┬┼dśI䚥─└¹ØÖžĢ½I┬╩Ė▀ĪŻ░┘ÅŖŲ¾śI2015─Ļ╬’śIĘ■äšā¶└¹ØÖŠ∙ųĄ×ķ2699.67╚fį¬Ż¼š╝Ų¾śIŲĮŠ∙ā¶└¹ØÖĄ─68.92%Ż¼ČÓĘNĮøĀIā¶└¹ØÖŠ∙ųĄ▀_1217.26╚fį¬Ż¼š╝▒╚31.08%ĪŻTOP10Ų¾śIČÓĘNĮøĀI╩š╚ļš╝▒╚▀_ĄĮ28%,├„’@Ė▀ė┌░┘ÅŖŲ¾śIĄ─ŲĮŠ∙╦«ŲĮĪŻ

ĪĪĪĪī”▒╚üĒ┐┤Ż¼ČÓĘNĮøĀIį┌×ķ░┘ÅŖŲ¾śIäōįņ└¹ØÖĘĮ├µ░lō]┴╦ĻPµIū„ė├ĪŻį┌▀@ĘNśIäš╠žš„ĮųĮYśŗŽ┬Ż¼²łŅ^╬’śI╣▄└ĒŲ¾śIį┌śIäš═žš╣Ą─▓▀┬į╔Žę╗ĘĮ├µłį│ųöU┤¾╣▄└ĒęÄ─ŻŻ¼═©▀^╠ß╔²Ę■äš╦«ŲĮ║═╣▄┐žųŲ┴┐╠ß╔²╗∙ĄAśI䚥─śI┐āžĢ½I─▄┴”Ż╗┴Ēę╗ĘĮ├µŻ¼į┌ČÓĘNĮøĀIĘ■äšŅIė“Ż¼ĘeśO╚┌║ŽØB═Ėą┬╝╝ągŻ¼ķ_š╣ĖĮ╝ėųĄĖ▀Ą─ČÓį¬śI䚯¼┼Óė²ą┬Ą─śI┐āį÷ķL³cĪŻ

ĪĪĪĪĖ∙ō■Ę┐Ąž«aŲ¾śIķ_░l┴„│╠╬’śI╣▄└ĒśIäšÅ─Ū░Ų┌ĒŚ─┐┴óĒŚęÄäØįOėŗĄ─Ģr║“▒ŃĢ■Įķ╚ļŪ░Ų┌╣▄└ĒŻ¼į┌æ¶ų„Įė╣▄“×╩š║¾Ż¼▒Ń┐╔ęį▀M╚ļŪ░Ų┌╣▄└ĒļAČ╬Ż¼Č°į┌╚ļūĪ║¾śIäš┤¾Ģ■║═╬’śI╣▄└Ē╣½╦Šų«Ū░║×╩š²╩ĮĄ─ģfūhŻ¼ķ_╩╝š²│Ż╬’śI╣▄└Ē╣żū„ĪŻę“┤╦ī”ė┌╬’śI╣▄└Ē╣½╦ŠŻ¼╬┤üĒÄū─ĻĄ─į÷┴┐śIäš┐╔ęį═©▀^«öŪ░║×╩Ą─║Žū„ęŌŽ“ģfūhüĒ┤_šJĪŻ

╬’śI╣▄└Ē▀^│╠Ą─ļAČ╬

ĪĪĪĪ░┘ÅŖŲ¾śI15─ĻĄ─║Ž═¼ā”éõĒŚ─┐┐éöĄ×ķ14736éĆŻ¼Š∙ųĄ×ķ70.3éĆŻ¼═¼▒╚į÷ķL15.82%Ż╗║Ž═¼ā”éõĒŚ─┐┐éĮ©ų■├µĘeŠ∙ųĄ×ķ172.81╚fŲĮ├ūŻ¼═¼▒╚į÷ķL13.62ĪŻ░┘ÅŖŲ¾śI║Ž═¼ā”éõęÄ─Ż▀B└m╦──Ļį÷ķLŻ¼╬┤üĒĄ─ĒŚ─┐░lš╣║══žš╣ėąŽÓ«ö║├Ą─▒ŻšŽĪŻ

║Ž═¼ā”éõĒŚ─┐Š∙ųĄ╝░į÷╦┘

║Ž═¼ā”éõĒŚ─┐├µĘe╝░į÷╦┘

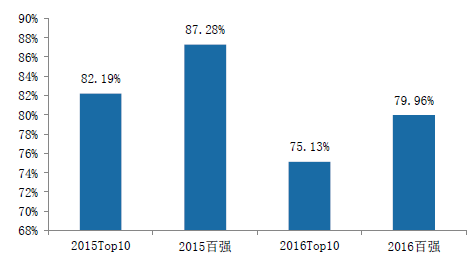

ĪĪĪĪ░┘ÅŖŲ¾śI2015─ĻĮøĀI│╔▒Š┐éųĄ×ķ╚╦├±Ä┼908.04ā|į¬Ż¼Š∙ųĄ43239.94╚fį¬Ż¼═¼▒╚2014─Ļį÷ķL16.56%ĪŻ2015─Ļ░┘ÅŖŲ¾śIĀIśI│╔▒Š┬╩Š∙ųĄ×ķ79.96%Ż¼═¼▒╚2014─ĻĮĄĄ═┴╦7.32éĆ░┘Ęų³cĪŻĀIśI│╔▒Š┬╩Ą─Ž┬ĮĄĄ├ęµė┌Ė³×ķ┐ņ╦┘Ą─ĀIśI╩š╚ļĄ─į÷ķLĪŻ

ĪĪĪĪÅ─│╔▒Š┐žųŲüĒ┐┤Ż¼2015─ĻTop10Ų¾śIĄ─ĀIśI│╔▒Š┬╩×ķ75.13%Ż¼▒╚2014─ĻŽ┬ĮĄ7.06éĆ░┘Ęų³cŻ¼ŽÓ▒╚═¼Ų┌░┘ÅŖŲ¾śIĄ═4.83éĆ░┘Ęų³cĪŻųŪ─▄╗»╣▄└ĒĄ─ę²╚ļ║═Ė▀ą┬╝╝ągĄ─æ¬ė├╩ŪĮĄĄ═ĀIśI│╔▒Š┬╩Ą─ĻPµIĪŻ═©▀^ą┬╝╝ągī”é„Įy╬’śIĘ■äšį┌▄øė▓ĘĮ├µ▀Mąąūįäė╗»Īóą┼Žó╗»ĪóųŪ─▄╗»╔²╝ēŻ¼┤¾Ę∙ĮĄĄ═Ų¾śI╣▄└ĒĪó▀\ū„Īó║──▄ĘĮ├µĄ─│╔▒ŠŻ¼īŹ¼F╗∙ĄA╬’śI╣▄└Ē│╔▒ŠĄ─ėąą¦ĮĄĄ═Ż╗═©▀^ę²╚ļĖ▀ą┬╝╝ągŻ¼╩╣Ą├Å═ļsśIäš║═ųžÅ═ąįū„śIūāĄ├▒ŌŲĮ╗»ĪóųŪ─▄╗»║═ś╦£╩╗»Ż¼ĮĄĄ═Ų¾śI╚╦åTöĄ┴┐║═ä┌äėÅŖČ╚Ż¼ĮĄĄ═┴╦Ų¾śIĄ─╚╦╣ż│╔▒ŠĪŻTop10Ų¾śIĄ├ęµė┌į┌▀@ā╔ĘĮ├µĖ³ėąą¦Ą─═Č╚ļŻ¼╩╣Ą├ĀIśI│╔▒Š┬╩▒Ż│ųį┌▌^Ą═╦«ŲĮĪŻ

2015─Ļ░┘ÅŖŲ¾śIā╚▓┐Ęųīė╝ēĀIśI│╔▒Š┬╩Ūķør

Top10Ų¾śI┼c░┘ÅŖŲ¾śIĀIśI│╔▒Š┬╩ī”▒╚

ĪĪĪĪÅ─│╔▒ŠĮYśŗüĒ┐┤Ż¼╚╦┴”│╔▒Šę└╚╗š╝│╔▒Šę╗░ļęį╔ŽŻ¼śŗ│╔░┘ÅŖŲ¾śIĀIśI│╔▒ŠĄ─ų„ę¬▓┐ĘųĪŻ2015─Ļ░┘ÅŖŲ¾śI╚╦åT┘Mė├š╝▒╚56.79%Ż¼▌^2014─ĻąĪĘ∙į÷╝ė0.32%ĪŻĖ▀ą┬╝╝ągĄ─╩╣ė├ī”╚╦▓┼Ą─ę¬Ū¾Ė³Ė▀Ż¼ųŪ─▄╗»Ą─Ą─╣▄└Ē╠ßĖ▀┴╦éĆ╚╦Ą─Ę■äšą¦┬╩Ż¼╚╦Š∙«aųĄĄ├ĄĮ╠ßĖ▀ĪŻę“┤╦Ż¼╚╦åT┘Mė├ę▓ļSų«ėąąĪĘ∙╠ß╔²ĪŻ

2014-2015─Ļ░┘ÅŖŲ¾śI│╔▒Šśŗ│╔Ūķørī”▒╚

ĪĪĪĪļm╚╗═©▀^ųŪ─▄╗»║═Ė▀ą¦╣▄└ĒŽĄĮy╠ß╔²┴╦▓┐Ęų╬’śI╣▄└ĒŲ¾śIĄ─╣▄┐žą¦┬╩ęį╝░╚╦Š∙«a│÷─▄┴”Ż¼Ą½╬’śI╣▄└ĒśIäšę└┼fī┘ė┌ä┌äė├▄╝»ą═ąąśIĪŻ▒Ż░▓ĪóŪÕØŹĪół@╦ćĪóŠ░ė^├└╗»Ą╚Ę■䚯¼ąĶę¬┤¾┴┐Ą─ä┌äė╣ż╚╦ęį╝░īŻśI╣▄└Ē╚╦åTĪŻČ°Į³─Ļė╔ė┌═©├øČ°╔Ž╔²Ą─ä┌äė│╔▒ŠĪó╣½╣▓Ę■äš│╔▒Šęį╝░╬’┴Ž│╔▒ŠŻ¼┴Ņ╬’śI╣▄└ĒąąśI│ąō·┴╦▌^┤¾Ą─│╔▒Š╔Ž╔²Ą─ē║┴”ĪŻ

ų„ę¬│Ū╩ąŲĮŠ∙ūŅĄ═╣ż┘Y

2014-2015─Ļ░┘ÅŖ╚╦Š∙╣▄└Ē├µĘe║═╚╦Š∙«aųĄ

ĪĪĪĪÅ─åT╣żĮYśŗ║═╣ż┘Y╦«ŲĮüĒ┐┤Ż¼15─Ļ░┘ÅŖŲ¾śI┐é╚╦öĄ┼c14─ĻŽÓ▒╚╔Ž╔²6.9%Ż¼åT╣ż╣ż┘Y┐éŅ~×ķ467ā|į¬ĪŻŲĮŠ∙╣ż┘Y═¼▒╚╔ŽØq8.72%ĪŻŲ¾śIį┌15─ĻŠ∙▓╗═¼│╠Č╚Ą─ā×╗»┴╦╚╦åTĮYśŗŻ¼ĮĶų·╗ź┬ōŠW╝╝ągĄ─░lš╣║═┘Y▒Š╩ął÷ī”ė┌╬’śIąąśIĄ─ų¦│ųūźūĪÖCė÷ĘeśOöUÅłĪŻ

2015─Ļ░┘ÅŖŲ¾śIÅ─śI╚╦åT─Ļ╚╦Š∙╣ż┘YŪķør

2015─Ļ░┘ÅŖŲ¾śIåT╣ż╣ż┘Yų¦│÷Ęų▓╝Ūķør

ĪĪĪĪ╬’śI╣▄└ĒŲ¾śI┐╔ęį═©▀^īó╗∙ĄA╬’śI═Ō░³üĒĮĄĄ═śIäš▀\ĀI│╔▒ŠŻ¼═¼Ģr╠ß╔²īŻśIĘ■äš╦«ŲĮĪŻ15─Ļėą169╝ę░┘ÅŖŲ¾śIīó▓┐Ęų╗∙ĄAśIäš═Ō░³ė╔īŻśIŲ¾śIüĒ▀M╣▄└ĒŻ¼┼c14─ĻŽÓ▒╚╔Ž╔²6.29%ĪŻ░┘ÅŖŲ¾śI15─Ļ═Ō░³åT╣ż╚╦öĄ×ķ38╚fŻ¼▒╚14─Ļį÷ķL10╚f╚╦Ż¼į÷ķLĘ∙Č╚▀_ĄĮ36%ĪŻ

═Ō░³ŹÅ╬╗║═śIäš▒╚└²Ą─╠ß╔²Ż¼┐╔ęįĮĄĄ═╬’śI╣▄└Ē╣½╦ŠĄ─äéąį│╔▒Šų¦│÷Ż¼░č╚╦åT▌^ČÓŪę╝╝ąg║¼┴┐▌^Ą═Ą─śIäšäāļxŻ¼ė╔īŻśIĄ─═Ō░³╣½╦Š│ąō·ŽÓĻPĄ─╣żū„Ż¼╝»ųąŠ½┴”╠ß╔²║╦ą─śI䚥─╦«ŲĮĪŻ╬’śI╣▄└Ē╣½╦Šät┐╔ęįū„×ķųąķg╔╠į┌═Ō░³╣½╦Š║═┐═æ¶ų«ķgŻ¼ī”ė┌Ę■äš╠ß╣®įuār║═įuĘųŻ¼ėąęµė┌ą╬│╔ī”ė┌Ę■äš┴╝ąįĘ┤ü║═įuārŻ¼ī”ė┌┐═æ¶║═╬’śI╣½╦ŠČ°čįČ╝ėąęµ╠ÄĪŻ░┘ÅŖŲ¾śI╗∙ĄAśIäš═Ō░³╚╦åTŪķørŻ©╚f╚╦Ż®

2015─Ļ░┘ÅŖŲ¾śIĖ„ŅÉäš═Ō░³ĒŚ─┐öĄ┴┐š╝▒╚Ūķør

2014-15─Ļ░┘ÅŖŲ¾śIåT╣ż┐éöĄ║══Ō░³ŹÅ╬╗┐éöĄ

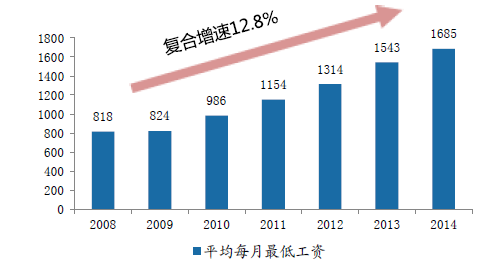

ĪĪĪĪ╬’śI╣▄└ĒąąśI░ķļSų°Ę┐Ąž«aķ_░lśIäšČ°│÷¼FŻ¼░lš╣Ą─Ė∙▒Š“īäėüĒūįė┌ųąć°Ą─│Ūµé╗»╦«ŲĮ╝░╚╦Š∙┐╔ų¦┼õ╩š╚ļĄ─į÷ķLĪŻ│Ūµé╗»į÷╝ėī¦ų┬│Ū╩ąĄ─öĄ┴┐ęį╝░ęÄ─Żį÷╝ėŻ¼ī”ė┌ūĪš¼Īó╔╠śIęį╝░Ųõ╦¹Ąž«aĒŚ─┐į÷╝ėŻ¼Č°ī”ė┌ī”æ¬╬’śI╣▄└ĒĘ■䚥─ąĶŪ¾ę▓įĮüĒįĮČÓĪŻĖ∙Į^ć°╝ęą┬ą═│Ūµé╗»ęÄäØŻ©2014-2020Ż®Ż¼ŅAŲ┌│ŻūĪ╚╦┐┌│Ūµé╗»┬╩īóė┌2020─Ļ▀_ĄĮ60%Ż¼Č°ąĪ┐Ą╦«ŲĮĄ─│Ū╩ą╚╦Š∙ŠėūĪĮ©ų■├µĘeät┐╔▀_ĄĮ35ŲĮ├ūŻ¼░┤šš15─ĻĄ─╚╦┐┌öĄō■═Ų╦Ń┤µ┴┐ūĪš¼Ą─┐éĮ©ų■├µį┌2020─ĻĄ─Ģr║“┐╔ęį▀_ĄĮ288ā|ŲĮ├ūĪŻ│Ū╩ą╚╦┐┌öĄ┴┐Ą─į÷╝ė╩ŪŠėūĪĪó╔╠śIŽ¹┘MĪó▐k╣½ąĶŪ¾╗∙▒ŠįŁę“ĪŻĮžų╣ĄĮ15─Ļ─®Ż¼╬ęć°į┌Į©ĒŚ─┐Ą─┐é├µĘe×ķ73.5ā|ŲĮ├ūŻ¼ŲõųąūĪš¼ĒŚ─┐51.1ā|ŲĮ├ūŻ¼░┤šš«öŪ░ārĖ±ėŗ╦Ń╬’śI╣▄└ĒąąśI┐éęÄ─ŻārĖ±Ģ■│¼▀^╚fā|ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼ė╔ė┌╚╦┐┌ĮYśŗĄ─ūā╗»Ż¼Ė─╔ŲąįąĶŪ¾īóų▓Į│╔×ķūĪš¼╩ął÷Ą─ų„ī¦ąĶŪ¾ĪŻļSų°╚╦┐┌ĮYśŗųą34-49Üq╚╦╚║▒╚└²Ą─╠ß╔²Ż¼┘ÅĘ┐╚╦╚║ī”ė┌ūĪĘ┐├µĘeĪó╬’śIŁhŠ│ĪóąĪģ^ŠG╗»Ą╚Ė─╔Ųąįę“╦žĄ─ąĶŪ¾īóĢ■╠ß╔²Ż¼»B╝ėČ■╠źę“╦žĄ─ė░ĒæŻ¼Ė─╔ŲąįĒŚ─┐Ą─õN╩█ęį╝░╣®æ¬▒╚└²į┌╬┤üĒČ╝īó╠ß╔²ĪŻ┼cäéąĶĒŚ─┐ūóųž╗∙ĄAĄ─╣”─▄▓╗═¼Ż¼Ė─╔ŲąįĒŚ─┐į┌Ę■äš║═╔ńģ^ŠėūĪ¾w“×╔Žėą▌^Ė▀Ą─ąĶŪ¾Ż¼╬’śI╣▄└ĒĄ─╔²╝ē╩ŪŠėūĪ╔²╝ē└’ĘŪ│Żųžę¬Ą─ĮM│╔▓┐ĘųĪŻ

ĪĪĪĪę“┤╦Ż¼Ė─╔ŲąįĒŚ─┐ī”ė┌Ė▀╦«ŲĮ╬’śIĘ■䚥─ąĶŪ¾Ż¼īóĢ■Ė³╝ėÅŖ┴ęĪŻė┌┤╦═¼ĢrŻ¼Ė▀╦«£╩Ą─╬’śI╣▄└Ēę▓╩Ū╔ńģ^ęį╝░Ę┐«aārųĄ╠ß╔²Ą─ųžę¬Śl╝■Ż¼ļSų°Ąžāręį╝░Ę┐ār╦«ŲĮĄ─╠ß╔²Ż¼┘ÅĘ┐š▀ī”ė┌╬’śI╣▄└Ē─▄┴”Ą─┐╝┴┐Ż¼ī”ė┌┘ÅĘ┐øQ▓▀ę▓ėąśO┤¾Ą─ė░ĒæĪŻę“┤╦╬┤üĒ╬’śI╣▄└Ē╩ął÷īóį┌ęÄ─ŻŻ©ą┬į÷ĒŚ─┐Ż®║═ārĖ±Ż©╬’śI┘Mė├╦«ŲĮŻ®ā╔ĘĮ├µ½@Ą├╠ß╔²ĪŻ

ųąć°┐é╚╦┐┌Īó│Ū╩ą╚╦┐┌ęį╝░│Ūµé╗»┬╩

│Ūµé╚╦Š∙ūĪĘ┐├µĘeŻ©ŲĮĘĮ├ū/ŲĮŻ®

┘ÅĘ┐▀m²g╚╦┐┌╝░ąĶŪ¾ĮYśŗūā╗»

ĪĪĪĪÅ─╔ńģ^╬’śIąąśI¼FėąĄ─ų„¾wĻPŽĄüĒĘų╬÷Ż¼į┌╬’śI╣▄└Ē╩ął÷ųąŻ¼╗∙▒Š├¼Č▄ėąā╔éĆŻ║ę╗éĆ╩ŪĘ■äšų„¾wĄ─īŻśIąį▌^▓ŅŻ¼║═▒╗Ę■äšų„¾wĄ─¾w“×ęŌūRėXąčų«ķgĄ─├¼Č▄Ż¼Č■╩ŪśIäšĪóķ_░l╔╠Īó╬’śIĘ■äšŲ¾śI║═š■Ė«Ą─ą┼Žó▓╗ī”ĘQĄ─├¼Č▄ĪŻ▀@ā╔éĆ├¼Č▄╩Ū╬’śI╣▄└ĒąąśIūāĖ’Ą─ā╚į┌äė┴”ĪŻļSų°ąąśIś╦£╩╗»╝»╝sČ╚Ą─╠ß╔²Ż¼╬’śI╣▄└ĒęÄĘČęį╝░Ę■äšārĖ±ś╦£╩Ą─╣▓ūRīóĢ■ų▓Į▀_│╔ĪŻČ°╔ńģ^╬’śIų▓Į═Ļ╔ŲĄ─═Ō▓┐“īäėę“╦žā╔éĆŻ¼ę╗╩Ū“╗ź┬ōŠW+”Ą─║Ļė^┤¾ä▌Ż¼╗ź┬ōŠWä▌┴”╝ė╦┘Ž“╔ńģ^╬’śIŅIė“ØB═ĖŻ╗Č■╩Ū«öĘ┐Ąž«aė╔į÷┴┐╩ął÷▐Dūā×ķ┤µ┴┐╩ął÷Ż¼╔ńģ^╬’śIĘ■äš╩Ū▒P╗Ņ┤µ┴┐Īóį÷╝ė┐═涚│ąįĪóīŹ¼FŲ¾śI╝░ŲĘ┼Ųį÷ųĄĄ─ĻPµIĪŻ

ĪĪĪĪ─┐Ū░╬’śI╣▄└ĒąąśIį┌Ąž«aąąśI░lš╣Ą─ĦäėŽ┬Ż¼š²į┌ĮøÜvī┘ė┌ąąśIūį╔ĒĄ─ųž┤¾ūāĖ’Ż¼ąąśIį┌é„ĮyĮøĀI─Ż╩ĮĄ─▒ŻšŽŽ┬Ż¼ę╗ĘĮ├µé„ĮyĄ─ūĪš¼╬’śIõN╩█─Ż╩ĮĄ─╔²╝ēęį╝░Ę┐Ąž«aąąśIĘĆČ©Ą─į÷┴┐ķ_░lŻ¼×ķ╬’śI╣▄└ĒąąśIĦüĒ▌^Ė▀Ą─╗∙ĄAį÷╦┘Ż╗┴Ēę╗ĘĮ├µŻ¼╬’╣▄Ų¾śIūį╔ĒīżŪ¾ČÓśIäš═žš╣║═ŲĮ┼_┘Yį┤Ą─╝▐ĮėŻ¼į÷╝ėė»└¹─Ż╩Į║═śI┐āĖĮų°³cŻ¼į÷╝ėŲ¾śIė»└¹─▄┴”║══žš╣īŹ┴”ĪŻ

é„Įy╬’śI╣▄└ĒąąśIĖ„ų„¾wų«ķgĄ─ĻPŽĄ

ųąć°╬’śI╣▄└ĒąąśI░lš╣▀ē▌ŗĖ┼╩÷

ĪĪĪĪų„┴„╬’śI╣▄└Ē╣½╦Šį┌ąąśI░lš╣Ą─┤¾┌ģä▌Ž┬Ė³Š▀ā×ä▌Ż¼12─Ļų┴15─Ļ░┘ÅŖŲ¾śI╣▄└Ē├µĘe─ĻŠ∙Å═║Žį÷ķL┬╩▀_ĄĮ33.9%ĪŻļSų°╗ź┬ōŠWĪóęŲäė╗ź┬ōŠWĪó┤¾öĄō■Ą╚Ė▀ą┬╝╝ąg┼cąąśIĄ─╔ŅČ╚╚┌║ŽŻ¼╬’śIĘ■äšŲ¾śIų▓Į┤“ŲŲĄžė“ĮńŽ▐ū▀Ž“╚½ć°╗»Ż¼▓┐ĘųŠ▀éõŽÓ«öęÄ─Ż║═ŲĘ┼Ųė░Ēæ┴”Īóėą▌^ÅŖ┘Yį┤š¹║Ž─▄┴”Ūęį┌ęŲäė╗ź┬ōŠWæ¬ė├ĘĮ├µ▌^×ķ│╔╩ņĄ─ā׹Ń╬’śIĘ■äšŲ¾śIŻ¼╩▄ĄĮ┘Y▒Š╩ął÷Ą─├▄ŪąĻPūóĪŻ═©▀^╝µ▓ó╩š┘Å▓╗öÓöU┤¾╩ął÷Ę▌Ņ~Ż¼┤┘▀MąąśI╝»ųąČ╚čĖ╦┘╠ß╔²Ż¼╠į╠Ł┬õ║¾Ų¾śIŻ¼īŹ¼F┴╦ąąśI┐ńįĮ╩Į░lš╣ĪŻ

ĪĪĪĪ░┘ÅŖŲ¾śI15─Ļ╩š┘Å200ėÓ╝ę╬’śIĘ■äšŲ¾śIŻ¼╩š┘Å╬’śI╣▄└Ē├µĘe┐éėŗ×ķ3.85ā|ŲĮĘĮ├ūŻ¼š╝░┘ÅŖŲ¾śIĄ─╚½─Ļ╣▄└Ē├µĘeĄ─22.1%ĪŻĮĶų·┘Y▒Š╩ął÷Ą─┴”┴┐Ż¼Ų¾śI┐╔ęį═©▀^╩š┘Å▓╗öÓ═žš╣Ų¾śI╣▄└ĒęÄ─ŻŻ¼ėą└¹ė┌┐ņ╦┘╠ß╔²╩ął÷š╝ėą┬╩Ż¼╠ß╔²ĖéĀÄ┴”ĪŻ

╬’śI╣▄└ĒąąśI╩š┘Å╩┬╝■ę╗ė[╩š┘ÅĘĮĢrķg╩┬╝■▓╩╔·╗Ņ2015.2▓ó┘ÅŽŃĖ█╩└╝o╬’śIŻ¼▀M±vŽŃĖ█ĪŻ2015.6▓╩╔·╗Ņ│Ō┘Y3.3ā|į¬▓ó┘Åķ_į¬ć°ļH╬’śI╣▄└ĒėąŽ▐╣½╦Š100%╣╔ÖÓĪŻ2016.6ō■é„╚f▀_īóĢ■│÷╩█ŲņŽ┬╬’śIĒŚ─┐Įo╗©śė─ĻŻ¼░³└©ūĪš¼Īó╔╠śIĄ╚ųą║Ż╬’śI2015.5ęį5000╚fį¬╩š┘Åųą║Ż║Ļč¾╬’śI100%╣╔ÖÓĪŻ╚f┐Ų╬’śI2015.6ā¶┘Y«a╚ļ╣╔ū┐║ļ╬’śI║═▒▒Š®░█╝╬╬’śIŻ¼öU┤¾╬’śI▓╝ŠųĪŻ2015.11╩š┘Å¢|▌Ėū┐╩ź╬’śIŻ¼š²╩Įķ_═ž▌Ė▒▒╩ął÷ĪŻę╗┐©═©2015.6ęį2173.58╚fį¬╩š┘Åā|│Ū╬’śI100%╣╔ÖÓĪŻĄ┌ę╗╬’śI2015.9ęį300╚fį¬šJ┘Å╬„░▓╩óŅI▓®┼d╬’śI╣▄└ĒĘ■äšėąŽ▐╣½╦Š100%Ą─╣╔ÖÓĪŻųąŖWĄĮ╝ę2016.2ęį┤·ār1206.6╚f╚╦├±Ä┼Ż¼╩š┘Å¢|ĘĮ║ŻĖ█╣ż│╠╣▄└Ē70%Ą─╣╔ÖÓĪŻ2016.3╩š┘Åę╗╝ęšŃĮŁĄ─╬’śI╣½╦Š257éĆĒŚ─┐╣▓1916╚fŲĮĘĮ├ūĄ─╬’śI╣▄└Ē├µĘeĪŻĪĪĪĪ╔ńģ^O2O╩ŪųĖį┌ęŲäė╗ź┬ōŠWĪó╬’┬ōŠWĪó┤¾öĄō■╠Ä└Ēęį╝░įŲėŗ╦ŃĄ╚║╦ą─╝╝ągĄ─┤┘▀MŽ┬Ż¼═©▀^ŠĆ╔ŽĄĮŠĆŽ┬Ą─┘Yį┤š¹║ŽŻ¼═Ļ│╔«aŲĘ╗“Ę■䚥─ūŅĮKĮ╗ĖŅŻ¼Ųõ║╦ą─š²╩Ūęį╔ńģ^╔·╗Ņł÷Š░×ķųąą─Ż¼śŗĮ©ė├æ¶┼c╔╠╝ę╝░Ę■äšš▀ų«ķgĄ─▀BĮėŲĮ┼_ĪŻŠ═ąąśIęÄ─ŻČ°čį║▄ļyėą├„┤_Ą─ĮńČ©Ż¼Ę▓╩Ū╝▐Įėį┌╔ńģ^Ę■äšŲĮ┼_╗“░l╔·į┌╔ńģ^ĘČć·ā╚Ą─«aŲĘ║═Ę■䚥─┘Å┘Iąą×ķČ╝┐╔ęįÜw╝{×ķ╔ńģ^O2OĄ─ĘČ«ĀĪŻ

ĪĪĪĪīó░³└©▓═’ŗ═Ō┘uĪó╔╠│¼š¼┼õĪó╝ęš■Ę■äšĪó╔ŽķT╦═Ž┤Īó╔ŽķT├└ūoį┌ā╚Ą─Ę■äšĒŚ─┐Č©┴x×ķ¬M┴x╔ńģ^O2OŻ¼╩ął÷ęÄ─Ż░lš╣ĄĮ15─Ļ▀_ĄĮ63.1ā|Ż╗Č°ÅV┴x╔ŽüĒ┐┤Ż¼╦∙ėą╔·╗ŅŽÓĻPĄ─▒ŠĄž╔·╗ŅŅÉO2O╩ął÷┐éęÄ─Żį┌15─ĻęčĮø▀_ĄĮ8797ā|Ż¼ŅAėŗĄĮ18─Ļ┐╔ęįĮėĮ³1.6╚fā|Ż¼─ĻÅ═║Žį÷ķL┬╩│¼▀^20%ĪŻ

2012-2017─Ļ¬M┴x╔ńģ^O2O╩ął÷ęÄ─ŻŻ©ā|į¬Ż®╝░į÷╦┘

2011-2018─Ļ▒ŠĄž╔·╗ŅO2O╩ął÷ęÄ─ŻŻ©ā|į¬Ż®╝░į÷╦┘

ĪĪĪĪ╔ńģ^O2O╩ął÷¼Fį┌╚į╠Äė┌░lš╣│§Ų┌Ż¼ąąśIĖ±Šų╔ą▓╗│╔╩ņŻ¼╩ął÷┐šķgę▓ø]ėą═Ļ╚½┤“ķ_ĪŻ╬┤üĒąąśI░lš╣īóĢ■¾w¼F│÷ęįŽ┬Äū³c┌ģä▌Ż║1. ╔ńģ^O2OĘ■äš▀ģĮń▀Mę╗▓Įčė╔ņŻ╗2. ╔ńģ^“▓╝³c”īó│╔▒žĀÄų«ĄžŻ¼╬’śI╣▄└Ē╣½╦Š“ū¾ėęĘĻį┤"Ż╗3. ╔ńģ^O2OīóŽ“Č■╚²ŠĆ│Ū╩ąØB═ĖŻ¼ŲĘ┼ŲŲ¾śI╩ął÷öUÅł▀ģļH╦┘Č╚╠ß╔²Ż╗4. ÖMŽ“║═┐vŽ“┘Yį┤Ą─š¹║Žą¦┬╩īóĢ■ā×ė┌å╬ę╗─Ż╩Į░lš╣ĪŻ

ĪĪĪĪ╔ńģ^O2O╗“š▀šfčė╔ņĄĮ╔ńģ^Ę■äš╩Ū╬’śI╣▄└ĒŲ¾śIĄ─Š▐┤¾ÖCė÷Ż¼į┌▒ŻūC▀ģļHöUÅł│╔▒Š┐╔┐žĄ─ŪķørŽ┬Ż¼│╔╣”Ą─┤ŅĮ©śIų„╗źäėŲĮ┼_┐╔ęįį÷╝ėĖ³ČÓĄ─Ę■äš║═╔╠ŲĘĮ╗ęūÖCĢ■ĪŻŽÓī”ė┌Ųõ╦¹O2OŲĮ┼_Ż¼╬’śI╔ńģ^O2OśI䚥─ķ_š╣Ż¼’LļUĖ³ąĪŻ¼Č°Ūęį┌Ž¹┘M╔²╝ē║═╔ńģ^Ž¹┘MųØu│╔×ķų„ꬎ¹┘Mł÷Š░Ą─┤¾┌ģä▌Ž┬Ż¼┐╔š¹║ŽĄ─┘Yį┤║═ÖCė÷▀Ćīó┤¾┤¾į÷╝ėĪŻęįŲĮ┼_Ą─ĘĮ╩Į▓╗öÓū÷śI┐ā║═╩š╚ļĄ─╝ėĘ©Ż¼╩╣╬’śI╣▄└Ē▀@éĆé„ĮyĄ─ąąśIš╣¼F│÷śOÅŖĄ─╬³ę²┴”ĪŻ

ĪĪĪĪļSų°╬ęć°╚╦Š∙┐╔ų¦┼õ╩š╚ļĄ─ĘĆČ©į÷ķLŻ¼ūĘŪ¾Ė³╝ė▒Ń└¹ĪóĖ³Ė▀ŲĘ┘|Ą─╔·╗ŅĘĮ╩Įīó│╔×ķ╚╦├±╚║▒ŖĄ─║╦ą─įVŪ¾ų«ę╗ĪŻČ„Ė±Ā¢ŽĄöĄĄ─ų▓ĮŽ┬ĮĄŻ¼ę▓▒Ē├„│²┴╦╗∙▒ŠĄ─£ž’¢ąĶŪ¾═ŌŻ¼éĆąį╗»Ą─Ž¹┘M║═«aŲĘąĶŪ¾Ą─öĄ┴┐║═ęÄ─Żę▓īó▓╗öÓ╠ß╔²ĪŻŽ¹┘MąĶŪ¾Ą─╠ß╔²īóĢ■ĦüĒŽ¹┘MČ╦┐┌ārųĄĄ─┐ņ╦┘╔ŽØqĪŻ

2005-2015─Ļ│ŪµéŠė├±╝ę═ź╚╦Š∙┐╔ų¦┼õ╩š╚ļūā╗»

ųąć°│ŪÓl╝░▐r┤Õ╝ę═źČ„Ė±Ā¢ŽĄöĄūā╗»

ĪĪĪĪį┌2020─Ļ╚½├µĮ©┴óąĪ┐Ą╔ńĢ■Ż¼ć°ā╚╔·«a┐éųĄ║═│ŪÓlŠė├±╚╦Š∙╩š╚ļīó▒╚2010─ĻĘŁę╗Ę¼ĪŻ▀^╚ź10─Ļ╬ęć°╦Į╚╦Ž¹┘Mī”ė┌GDPį÷ķLĄ─žĢ½I┬╩▓╗öÓ╠ß╔²Ż¼ė╔32%į÷ķLų┴41%Ż¼Č°╬┤üĒ╬Õ─Ļ▀@ę╗ųĖś╦ėą═¹▀_ĄĮ48%Ż¼ųąć°Å─ā╚▓┐ĮøØ·ĮYśŗīóĢ■ų▓ĮÅ─═Č┘Yų„ī¦Ž“Ž¹┘Mų„ī¦▐DūāĪŻ

╚½Ū“ų„ę¬ć°╝ę2015-2020─ĻŽ¹┘M╩ął÷ęÄ─ŻŻ©╚fā|├└ĮŻ®ūā╗»

ĪĪĪĪ▒M╣▄ųąć°GDPį÷╦┘ėą╦∙Ę┼ŠÅŻ¼Ą½╬┤üĒŽ¹┘M╩ął÷╚įėą¾@╚╦Ą─į÷ķL┐šķgŻ¼╝┤╩╣ųąć°Ą─īŹļHGDPį÷╦┘▀Mę╗▓ĮĘ┼ŠÅų┴5.5%Ż¼ĄĮ2020─ĻŽ¹┘M╩ął÷ęÄ─Ż╚įīóöU┤¾50%Ż¼╝s2.3╚fā|├└į¬Ż¼┐é╩ął÷ęÄ─ŻīóĢ■▀_ĄĮ6.5╚fā|ĪŻė╔ė┌ĮøØ·į÷ķLĄ─Ę┼ŠÅŻ¼ų„ę¬═ŲäėŽ¹┘M╩ął÷ęÄ─Żį÷╝ėĄ─įŁę“īóėą╦∙ūā╗»Ż¼Ž¹┘MĮYśŗĄ─š{š¹ęį╝░Ž¹┘Mė^─ŅĄ─ūā╗»īó│╔×ķśŗų■╩ął÷į÷┴┐Ą─ų„ī¦ĪŻ╔Žīėųą«a╝░Ė╗įŻļAīėŽ¹┘Mš▀Īóą┬╩└┤·Ž¹┘Mš▀╝░ŠWĮjŽ¹┘M╩Ūį┌š¹¾w╩ął÷Ė±ŠųĮYśŗ└’├µį÷ķLĘ∙Č╚▌^┐ņĄ─▓┐ĘųĪŻ

│Ūµé╝ę═ź╩š╚ļĮYśŗŻ©░┘╚fæ¶Ż®

Ė„ŅÉ│Ūµé╝ę═źį┬Ž¹┘M─▄┴”Ęų╝ēŻ©Ū¦į¬Ż®

ĪĪĪĪĖ╗įŻļAīė╝ę═źå╬╬╗Ž¹┘MęŌįĖ▌^ÅŖŻ¼┼c▀^╚źĮøØ·į÷ķLĦüĒĄ─Ž¹┘M─▄┴”ŲšØq▓╗═¼Ż¼Ė▀╝ēļAīėĄ─│÷¼FīóĢ■ĦüĒå╬╬╗╩š╚ļį÷ķL║¾Ą─Ž¹┘M▒╚└²╠ß╔²ĪŻ80Īó90Īó00Ą╚─Ļ▌pę╗┤·Ž¹┘Mš▀į┌╚╦┐┌ĮYśŗųąĄ─š╝▒╚īóÅ─«öŪ░Ą─40%Ż¼░lš╣ĄĮ2020─ĻīóĢ■╠ß╔²ų┴46%Ż¼ė╔ė┌╔·ķLŁhŠ│Ą─ūā╗»╩╣Ą├─ĻŪÓę╗┤·Ą─Ž¹┘MęŌįĖĖ³ÅŖŻ¼Č°ā”ąŅ┬╩īóĢ■Ž┬ĮĄŻ¼ė╔┤╦ĦüĒŽ¹┘M╩ął÷Ą─į÷ķLŻ╗ŠWĮj┘Å╬’ī”ė┌Ž¹┘M╩ął÷Ą─ė░Ēæų„ę¬¾w¼Fį┌į÷╝ėŽ¹┘MęŌįĖŻ¼═¼Ģr└ŁŲĮ┴╦│Ū╩ąų«ķgĄ─╩ął÷▓Ņ«ÉŻ¼╠ß╔²┴╦Ė„╗∙īėĄ─Į╗ęū│╔╣”┬╩ĪŻ

ųąć°ŠW┘Å│╔Į╗┐éŅ~Ż©╚fā|Ż®

ŠWĮjŽ¹┘M╝░ęŲäėČ╦Ž¹┘Mūā╗»┌ģä▌

ĪĪĪĪį┌▀@└’═¼śėąĶę¬ĻPūóĄ─╩ŪŻ¼ļSų°ŠWĮjęŲäėČ╦Ž¹┘M║═─Ļ▌pļAīėŽ¹┘Mš╝▒╚Ą─╠ß╔²Ż¼└¹ė┌╬’śI╣▄└Ē╣½╦Š═©▀^╔ńģ^O2OŲĮ┼_▀Mąą╔╠ŲĘęį╝░Ę■äšĒŚ─┐Ą─═ŲÅVŻ¼ī”ė┌ŠĆ╔ŽŽ¹┘Mąą×ķā╚╚▌Įė╝{Č╚ęį╝░┤¾Ņ~Į╗ęūĄ─ą┼╚╬Č╚īóĢ■į÷╝ėĪŻį┌Ž¹┘Mąą×ķ║═┴ĢæTūā╗»Ą─═¼ĢrŻ¼╔ńģ^O2OŲ¾śIę▓ę¬ūźūĪÖCė÷Ż¼▀MąąĮøĀIĘČć·Ą─═žš╣Ż¼į÷╝ėė»└¹─Ż╩ĮŻ¼┼Óė²║╦ą─┐═æ¶ģ^═žš╣Ą═Ņl┤╬ĪóĖ▀å╬ārĄ─Ę■䚯¼½@Ą├Ė³Ė▀Ą─└¹ØÖ┐šķgĪŻ

ÓŹųž┬Ģ├„Ż║▒Š╬─░µÖÓÜwįŁū„š▀╦∙ėąŻ¼▐D▌d╬─š┬āH×ķé„▓źĖ³ČÓą┼Žóų«─┐Ą─Ż¼╚ńėąŪųÖÓąą×ķŻ¼šłĄ┌ę╗Ģrķg┬ōŽĄ╬ęéāą▐Ė─╗“äh│²Ż¼Ó]ŽõŻ║cidr@chinaidr.comĪŻ -

- ¤ß³c┘YėŹ

- 24ąĪĢr

- ų▄┼┼ąą

- į┬┼┼ąą

- ╬ęć°äė┴”ļŖ│žŲ¾śI╚½Ū“╩ąš╝┬╩└^└m╠ß╔²

- ▀M╚ļ╩ŅŲ┌╚ļŠ│ė╬╚╦öĄ├„’@į÷ķL

- £¹ŃyārĖ±ėą═¹į┘Č╚═╗ŲŲÜv╩Ęą┬Ė▀

- ļŖ┴”▒Ż╣®─▄┴”│ų└m╠ß╔² ╚½┴”ęįĖ░ėŁĘÕČ╚Ž─

- ▒▒Š®╩ą▓²ŲĮģ^│╔┴óĪ░ŪÓ╔┘─Ļ║Į┐š║Į╠ņīWį║Ī▒

- čąīWė╬ĪóėHūėė╬ĪóķLŠĆė╬ĪŁĪŁĪ░╩ŅŲ┌ĮøØ·Ī▒┼ņ┼╚Ž─╚šŽ¹┘Mą┬╗Ņ┴” ┐═▀\╩ął÷╗▒¼

- ČÓĄž═Ų▀MŲš╗▌═ąė²Ę■äš¾wŽĄĮ©įO ĘĆĘĆ═ąūĪ▀@éĆĪ░ūŅ╚ß▄ø╚║¾wĪ▒

- ╔Ž░ļ─Ļ╬ęć°═Ō┘Q▒Ż│ųäė┴”š╣¼F╗Ņ┴”

- ░čĪ░┤¶ĄVĪ▒ūā│╔Ī░īÜ▓žĪ▒ ╬ęć°╠ņ╚╗ŌÖ╔·«aėŁüĒą┬═╗ŲŲ

- ╔Ž░ļ─ĻŲ¹▄ć╣żśIČÓĒŚųĖś╦īŹ¼Fā╔╬╗öĄį÷ķL

╩ūĒō | ŠWšŠĮķĮB | ĻPė┌╬ęéā | «aŲĘ┼cĘ■äš | ╔╠śIĘ■äš | ūŅą┬ł¾Ėµ | Ę■äš┴„│╠ | ╔╠śI┘YėŹ | ┬ōŽĄ╬ęéā | ėčŪķµ£Įė | ŠWšŠĄžłD

▒▒Š®┐é▓┐Ż║▒▒Š®╩ą▒▒Š®╩ą┤¾│╔┬Ę╩«ę╗╠¢11╠¢╔╠äšśŪ4īėĪĪÓ]ŠÄŻ║100141

╬„▓┐▀\ĀIųąą─Ż║╬„░▓╩ąĮøØ·╝╝ągķ_░lģ^°P│ŪČ■┬Ę10╠¢╠ņĄžĢr┤·ÅVł÷Cū∙12īė

╚½ć°├Ō┘Mū╔įā¤ßŠĆŻ║400-680-5790 (7*24ąĪĢrŻ®ł¾Ėµū╔įāļŖįÆŻ║18411010258 é„šµŻ║010-58850975

śIäšū╔įāīŻŠĆŻ║17810330644Ż©äó╣żŻ® ļŖūėÓ]╝■Ż║cidr#chinaidr.com(░č#ōQ│╔@) ║Žū„QQŻ║330291710

Copyright © 2009-2020 chinaidr.com, All Rights ReservedĪĪ«aśI░lš╣蹊┐ŠW ░µÖÓ╦∙ėą ŠWšŠéõ░ĖŻ║Š®ICPéõ11011445╠¢-2

▒▒Š®┐é▓┐Ż║▒▒Š®╩ą▒▒Š®╩ą┤¾│╔┬Ę╩«ę╗╠¢11╠¢╔╠äšśŪ4īėĪĪÓ]ŠÄŻ║100141

╬„▓┐▀\ĀIųąą─Ż║╬„░▓╩ąĮøØ·╝╝ągķ_░lģ^°P│ŪČ■┬Ę10╠¢╠ņĄžĢr┤·ÅVł÷Cū∙12īė

╚½ć°├Ō┘Mū╔įā¤ßŠĆŻ║400-680-5790 (7*24ąĪĢrŻ®ł¾Ėµū╔įāļŖįÆŻ║18411010258 é„šµŻ║010-58850975

śIäšū╔įāīŻŠĆŻ║17810330644Ż©äó╣żŻ® ļŖūėÓ]╝■Ż║cidr#chinaidr.com(░č#ōQ│╔@) ║Žū„QQŻ║330291710

Copyright © 2009-2020 chinaidr.com, All Rights ReservedĪĪ«aśI░lš╣蹊┐ŠW ░µÖÓ╦∙ėą ŠWšŠéõ░ĖŻ║Š®ICPéõ11011445╠¢-2