-

2017─Ļųąć°║Į┐š▀\▌öąąśI░lš╣┌ģä▌╝░╩ął÷Ū░Š░ŅA£y

2016/11/25 10:25:17ĪĪüĒį┤:ųąć°«aśI░lš╣蹊┐ŠWĪĪĪŠūų¾wŻ║┤¾ ųą ąĪĪ┐ĪŠ╩š▓ž▒ŠĒōĪ┐ĪŠ┤“ėĪĪ┐ĪŠĻPķ]Ī┐

║╦ą─╠ß╩ŠŻ║2005-2015╩«─ĻķgŻ¼ć°ā╚Šė├±│÷ė╬┬╩Å─0.93╠ß╔²ų┴2.91Ż¼Ųõųą│ŪµéŠė├±│÷ė╬┬╩Å─0.88╠ßĖ▀ĄĮ3.64Ż¼CAGRĘųäe▀_12%║═15%ĪŻ│²│÷ė╬ØB═Ė┬╩┐ņ╦┘╠ß╔²═ŌŻ¼ć°ā╚Šė├±│÷ė╬░ļÅĮę▓▓╗öÓöU┤¾Ż¼ūŃ█EÅ─ć°ā╚čė╔ņų┴ų▄▀ģ─╦ų┴ŽÓĖ¶┤¾č¾Ą─«Éć°╦¹ÓlŻ╗20ĪĪĪĪ2005-2015╩«─ĻķgŻ¼ć°ā╚Šė├±│÷ė╬┬╩Å─0.93╠ß╔²ų┴2.91Ż¼Ųõųą│ŪµéŠė├±│÷ė╬┬╩Å─0.88╠ßĖ▀ĄĮ3.64Ż¼CAGRĘųäe▀_12%║═15%ĪŻ│²│÷ė╬ØB═Ė┬╩┐ņ╦┘╠ß╔²═ŌŻ¼ć°ā╚Šė├±│÷ė╬░ļÅĮę▓▓╗öÓöU┤¾Ż¼ūŃ█EÅ─ć°ā╚čė╔ņų┴ų▄▀ģ─╦ų┴ŽÓĖ¶┤¾č¾Ą─«Éć°╦¹ÓlŻ╗2015─Ļć°ā╚Šė├±│÷Š│ė╬╚╦öĄ═¼▒╚į÷Ę∙Į³20%Ż¼Ųõųąį┌║×ūCĘ┼īÆ╝░╚╦├±Ä┼║Ż═Ō╚įŠ▀▌^ÅŖ┘Å┘I┴”Ą╚ę“╦ž═ŲäėŽ┬Ż¼ć°ļH│÷Š│ė╬│╩¼F▒¼░l╩Įį÷ķLŻ¼═¼▒╚į÷╦┘Ė▀▀_60%ĪŻ

ĪĪĪĪį┌┤╦▒│Š░Ž┬Ż¼║Į┐š▀\▌öį┌Į╗═©┐═▀\ųą╦∙š╝▒╚ųž▓╗öÓ╠ß╔²Ż¼├±║ĮRPKį┌ć°ā╚┬├┐═▀\▌ö┐éų▄▐D┴┐Ą─š╝▒╚Å─2005─Ļ11.7%╠ß╔²ų┴2015─ĻĄ─24.2%ĪŻÅ─╚½Ū“║Į┐šśI░lš╣Įø“×üĒ┐┤Ż¼ųąć°╚į╠Äė┌║Į┐šśI┐ņ╦┘░lš╣ļAČ╬Ż¼ŅAėŗļSų°╚╦Š∙╩š╚ļĄ─└^└m╠ßĖ▀Ż¼╬┤üĒ3-5─Ļ║Į┐šš¹¾wąĶŪ¾ėą═¹▒Ż│ų10%ęį╔ŽĄ─▌^Ė▀į÷╦┘Ż¼╚įī┘Į╗▀\Ė„░ÕēKųąį÷ķL▌^┐ņĄ─ūėąąśIĪŻ

ć°ā╚Šė├±ć°ā╚═Ō┬├ė╬ąĶŪ¾│ų└mį÷ķL

║Į┐šRPKš╝┐═▀\┐é¾wRPK▒╚└²

ĪĪĪĪŠė├±│÷ė╬┬╩╠ß╔²╝░┬├ė╬░ļÅĮöU┤¾Ż¼ė╚Ųõ╩Ū│÷Š│ė╬Ą─Ė▀╦┘į÷ķLŻ¼ę╗ĘĮ├µ×ķ║Į┐š┐═▀\ąĶŪ¾Ä¦üĒ│ų└mą┬į÷žĢ½IŻ╗2015─Ļć°ā╚║ĮŠĆ╩ął÷ųąŻ¼ą┬į÷┬├┐═┴┐š╝ć°ā╚ŠĆ┬├┐═┴┐Ą─41%Ż¼Č°▀@ę╗▒╚└²į┌ć°ļH║ĮŠĆ╩ął÷▀_ĄĮ69%Ż¼ą┬į÷ć°ļH┬├┐═į÷Ę∙│¼▀^20%ĪŻ

ĪĪĪĪ┴Ēę╗ĘĮ├µŻ¼¼FļAČ╬║Į┐š┬├┐═ĮYśŗę▓░l╔·▌^┤¾ūā╗»Ż¼Ą═Ņl┤╬ą▌ķe┬├┐═š╝▒╚ęč│¼▀^╣½╔╠äš┬├┐═│╔×ķ├±║Į╩ął÷ų„┴„ĪŻųą║Įą┼║ĮųĖöĄ░ūŲżĢ°’@╩ŠŻ¼2011-2015─Ļ├±║Į┬├┐═ųžÅ═┘Å┘I┬╩Å─3.49│ų└mŽ┬ĮĄų┴3.29Ż¼2016─Ļ╔Ž░ļ─Ļć°ā╚/ć°ļHŠĆ┬├┐═ųžÅ═┘Å┘I┬╩ĘųäeĮĄų┴2.64║═1.93Ż¼’@╩Š│÷ąąŅl┤╬▌^╔┘Ą─┬├ė╬╚╦╚║▒╚└²│ų└m╠ßĖ▀Ż╗2015─Ļ│÷ąą┤╬öĄ×ķ1-2┤╬Ą─Ą═Ņl┤╬├±║Į┬├┐═š╝▒╚Į³70%Ż¼║Į┐š┤¾▒Ŗ╗»┌ģä▌Ž┬ī”ārĖ±├¶ĖąĄ─ę“╦ĮéĆ╚╦┬├┐═▒╚└²│ų└m╠ß╔²ĪŻ

2015─Ļć°ā╚/ć°ļH║ĮŠĆ╩ął÷ą┬į÷┬├┐═š╝┬├┐═┴┐┐éöĄĄ─▒╚└²

├±║Į┬├┐═ųžÅ═┘Å┘I┬╩│╩Ž┬ĮĄ┌ģä▌

Ą═Ņl┤╬Ą─├±║Įą▌ķe┬├┐═│╔×ķ╩ął÷ų„┴„

ĪĪĪĪ╩▄ęµ┬├┐═┴┐│ų└mį÷ķLŻ¼Į³╬Õ─Ļ║Į┐šRPKį÷╦┘Š∙▒Ż│ų10-15%Ą─▌^Ė▀į÷╦┘ģ^ķgŻ¼┐═ū∙┬╩ę▓│╩╔Ž╔²┌ģä▌ĪŻ┴Ēę╗ĘĮ├µŻ¼║Į┐š▀\┴”į÷╦┘ę▓│╩¼F▌^┐ņį÷ķLŻ¼2013─ĻęįüĒ├┐─Ļ║Į┐šASKį÷╦┘Š∙▌^╔Ž─Ļ╠ß╔²1éĆ░┘Ęų³cęį╔ŽŻ¼ė╚Ųõį┌Į³ā╔─Ļ│÷Š│ė╬Ė▀╦┘į÷ķLĄ─▒│Š░Ž┬Ż¼║Į┐š╣½╦Š×ķĘųŽĒ│÷Š│┬├┐═į÷ķL╝t└¹īóų„ꬹ┬į÷▀\┴”═ČĘ┼ė┌ć°ļH║ĮŠĆĪŻ

ĪĪĪĪć°ā╚║Į┐šśIĄ─ĖéĀÄĖ±Šų×ķÄū┤¾ų„ę¬║Į┐š╣½╦Šš╝ō■├±║Į80%ū¾ėęĄ─Ę▌Ņ~Ż¼Ūę«aŲĘ═¼┘|ąį▌^Ė▀Ż¼Š▀ąąśI▌^ÅŖ═Ō▓┐ąįŻ¼į┌ų„ę¬║ĮŲ¾▀\┴”═ČĘ┼į÷╦┘╝ė┐ņĪóārĖ±├¶ĖąĄ─ę“╦Į┬├┐═š╝ų„┴„Ą╚ŠC║Žė░ĒæŽ┬Ż¼Į³Äū─ĻąąśI│╩¼F“┴┐╔²ārĮĄ”Ą─æBä▌Ż¼ė╚Ųõ╩Ū╣®ĮoŲ½¤ßĄ─ć°ļH║ĮŠĆ╩ął÷Ż¼▀@ę╗┌ģä▌Ė³╝ė’@ų°Ż©2012-2015─Ļķgć°ļHŠĆārĖ±ųĖöĄŽ┬ĮĄĮ³20%ĪŻŻ®

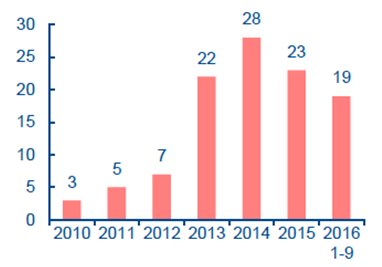

2007-2016Q3├±║ĮśI╣®ąĶ╝░┐═ū∙┬╩

ć°ā╚║ĮŠĆ┴┐ārųĖöĄ

ć°ļH║ĮŠĆ┴┐ārųĖöĄ

ĪĪĪĪ║Į┐š×ķĮ╗▀\░ÕēKųąŽ¹┘Mī┘ąį▌^ÅŖĄ─ūėąąśIŻ¼Ą½Ųõ┐╔▀xŽ¹┘Mī┘ąįøQČ©║Į┐šąĶŪ¾╚į╩▄║Ļė^ĮøØ·║═╚╦Š∙┐╔ų¦┼õ╩š╚ļĪóžöĖ╗ą¦æ¬Ą╚ę“╦žė░ĒæŻ¼Ä¦üĒąąśIų▄Ų┌║═Ų¾śIśI┐ā╚į│╩¼Fų▄Ų┌▓©äėŻ╗┤╦═ŌŻ¼ė═ār║═ģR┬╩Ęųäe═©▀^╚╝ė═│╔▒Š║═ģRāČōpęµ’@ų°ė░Ēæ║Į┐šśI┐ā▒Ē¼FŻ¼▓óķgĮėė░Ēæ║Į┐š╣®ąĶŻ¼Č°ā╔┤¾ę“╦žĄ─▓©äė’LļUėųŠ∙×ķć°ā╚║Į┐š╣½╦ŠļyęįęÄ▒▄╗“š{┐žĘĮ╩ĮėąŽ▐Ą─’LļUŻ╗╚²┤¾ę“╦žŠC║Žė░ĒæŽ┬øQČ©┴╦ć°ā╚├±║ĮśI¤oĘ©ö[├ōŲõĖ∙▒ŠĄ─ų▄Ų┌ī┘ąįĪŻ

ĪĪĪĪąąśIÅŖų▄Ų┌ī┘ąįąįŽ┬║Į┐š╣½╦ŠÜv╩ĘśI┐āė»╠Ø▓©äėäĪ┴ęŻ¼į┌ąąśIŠ░ÜŌĖ▀³c╚²┤¾║Į└█ėŗā¶└¹ØÖĖ▀▀_200ā|ęį╔ŽŻ¼Č°į┌╩▄ĮøØ·▓©äėĪó║Ļė^ę“╦žø_ō¶▌^┤¾╩ŪŻ¼ęÓ│÷¼FŠ▐Ņ~╠ØōpŻ╗ŽÓ▌^ų«Ž┬Ż¼╔Žė╬ÖCł÷ąąśI═¼Ų┌śI┐ā▒Ē¼F║═ĘĆĮĪį÷ķL─▄┴”▌^║├ĪŻį┌╚§╩ąŁhŠ│Īóęį╝░ė═ārģR┬╩▓©äė’LļU▌^┤¾▒│Š░Ž┬Ż¼╚§ų▄Ų┌ąįĄ─ÖCł÷ąąśI╩▄ęµ┴┐╔²ārĘĆĪóė»└¹į÷ķLĖ³╝ė│ų└mąįĪŻ

ė░Ēæć°ā╚║Į┐šŠ░ÜŌ║═╣½╦ŠśI┐āĄ─╚²┤¾ę“╦ž▀ē▌ŗĻPŽĄłD

╚²┤¾║ĮÜv╩Ęā¶└¹ØÖ╦«ŲĮ▓©äėäĪ┴ę

╔Ž╩ąÖCł÷╗∙▒Š▒Ż│ųĘĆĮĪ╔Ž╔²┌ģä▌

ĪĪĪĪÖCł÷┼c║Į┐šąĶŪ¾Š░ÜŌ┤Į²XŽÓĻPŻ¼Ą½ū„×ķ║Į┐š╔Žė╬Š▀ėąē┼öÓąį┘Yį┤ā×ä▌ęį╝░╩š┘MārĖ±äéąįĄ─ąąśIŻ¼ÖCł÷Ą─ų▄Ų┌ąį’@ų°╚§ė┌║Į┐šśIĪŻ─┐Ū░ć°ā╚ÖCł÷╩š╚ļüĒį┤╚įęį║Į┐šąįśIäš×ķų„Ż¼ŲĮĄ╝▄┤╬║═┬├┐══╠═┬┴┐╩Ū“īäė║Į┐šąį╩š╚ļį÷ķLĄ─ų„ę¬äė┴”Ż¼╬ęéāšJ×ķ║Į┐šąĶŪ¾▒Ż│ų10%ęį╔Žį÷╦┘Īóć°ļH║ĮŠĆ▒╚└²╠ß╔²║═īƾwÖCĄ─═Č╚ļ╩╣ė├Ż¼ėą═¹ų¦ō╬ć°ā╚ÖCł÷ų„śIĘĆĮĪį÷ķLĪŻ

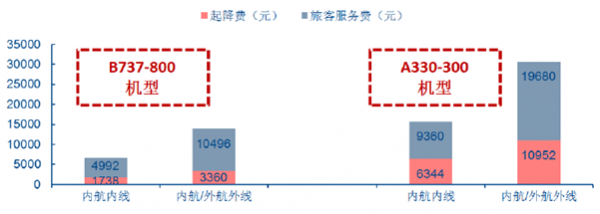

ĪĪĪĪę╗ĘĮ├µŻ¼ÖCł÷║Į┐šąįų„śI┼cųžę¬ĘŪ║ĮśI䚊∙īŹąąš■Ė«ųĖī¦ārŻ¼ārĖ±Č╦äéąįŻ¼│õĘų╩▄ęµ’wÖCŲĮĄ╝▄┤╬║═┬├┐══╠═┬┴┐Ą─│ų└m╠ß╔²Ż¼┴┐╔²ārĘĆų¦ō╬ų„śIĘĆĮĪį÷ķLĪŻ┴Ēę╗ĘĮ├µŻ¼į┌«öŪ░Ą─ć°ā╚ÖCł÷╩š┘Mś╦£╩Ž┬Ż¼ć°ļH╝░Ė█░─║Į░Ó╩š┘M╗∙£╩Ė▀ė┌ć°ā╚║Į░ÓĪŻ░┤═¼ę╗B737-800ÖCą═Ż©160ū∙Īó┐═ū∙┬╩80%Ż®×ķ└²Ż¼ł╠’wć°ā╚/ć°ļH║Į░ÓĄ─ŲĮĄ┘M╝░┬├┐═Ę■äš┘MŽÓ▓Ņ│¼▀^1▒ČĪŻ┐╝æ]ć°ļH║ĮŠĆĪóė╚Ųõ╩Ūć°ļHķL║ĮŠĆČÓė╔īƾwÖCł╠’wŻ¼└Ēšō╔ŽÖCł÷Å─ć°ļH║Į░Ó╔Ž╚ĪĄ├║Į┐šąį╩š╚ļ┐╔▀_ĄĮęįšŁ¾wÖCł╠’wĄ─ć°ā╚║ĮŠĆ╩š┘M╦«ŲĮĄ─4▒ČČÓĪŻ

ĪĪĪĪĮ³Äū─Ļć°ā╚ų„ę¬║ĮŲ¾╝ė┤¾┴╦īƾwÖCĄ─ę²▀MŻ¼Ė∙ō■▓©ę¶╣½╦ŠĮyėŗŻ¼2013─ĻŲ▓©ę¶├┐─ĻŠ∙Ž“ųąć°Į╗ĖČ│¼▀^20╝▄Ą─īƾwÖCŻ¼Įžų┴2016─Ļ9į┬Ż¼Į±─Ļ▓©ę¶Ž“ć°ā╚║ĮŲ¾Į╗ĖČīƾwÖCöĄ┴┐ęč▀_19╝▄ĪŻÖCł÷īóėą═¹╩▄ęµć°ļH║ĮŠĆ▌^Ė▀╩š┘Mś╦£╩╝░īƾwÖC╩╣ė├ĦüĒŲār┘M╝░┬├┐═Ę■äš┘MĄ─╠ß╔²Ż¼ā×╗»╩š╚ļĮYśŗ╝░ė»└¹ÅŚąįĪŻ

Į³─ĻüĒć°ļHŠĆąĶŪ¾į÷╦┘Ė▀ė┌ć°║ĮŠĆ

▓©ę¶Ž“ųąć°║ĮŲ¾Į╗ĖČĄ─īƾwÖCöĄ┴┐

šŁ¾wÖC/īƾwÖCł╠’wć°ā╚/ć°ļH║ĮŠĆĄ─╩š┘Mś╦£╩ī”▒╚

ÓŹųž┬Ģ├„Ż║▒Š╬─░µÖÓÜwįŁū„š▀╦∙ėąŻ¼▐D▌d╬─š┬āH×ķé„▓źĖ³ČÓą┼Žóų«─┐Ą─Ż¼╚ńėąŪųÖÓąą×ķŻ¼šłĄ┌ę╗Ģrķg┬ōŽĄ╬ęéāą▐Ė─╗“äh│²Ż¼Ó]ŽõŻ║cidr@chinaidr.comĪŻ

ÓŹųž┬Ģ├„Ż║▒Š╬─░µÖÓÜwįŁū„š▀╦∙ėąŻ¼▐D▌d╬─š┬āH×ķé„▓źĖ³ČÓą┼Žóų«─┐Ą─Ż¼╚ńėąŪųÖÓąą×ķŻ¼šłĄ┌ę╗Ģrķg┬ōŽĄ╬ęéāą▐Ė─╗“äh│²Ż¼Ó]ŽõŻ║cidr@chinaidr.comĪŻ

╩ūĒō | ŠWšŠĮķĮB | ĻPė┌╬ęéā | «aŲĘ┼cĘ■äš | ╔╠śIĘ■äš | ūŅą┬ł¾Ėµ | Ę■äš┴„│╠ | ╔╠śI┘YėŹ | ┬ōŽĄ╬ęéā | ėčŪķµ£Įė | ŠWšŠĄžłD

▒▒Š®┐é▓┐Ż║▒▒Š®╩ą▒▒Š®╩ą┤¾│╔┬Ę╩«ę╗╠¢11╠¢╔╠äšśŪ4īėĪĪÓ]ŠÄŻ║100141

╬„▓┐▀\ĀIųąą─Ż║╬„░▓╩ąĮøØ·╝╝ągķ_░lģ^°P│ŪČ■┬Ę10╠¢╠ņĄžĢr┤·ÅVł÷Cū∙12īė

╚½ć°├Ō┘Mū╔įā¤ßŠĆŻ║400-680-5790 (7*24ąĪĢrŻ®ł¾Ėµū╔įāļŖįÆŻ║18411010258 é„šµŻ║010-58850975

śIäšū╔įāīŻŠĆŻ║17810330644Ż©äó╣żŻ® ļŖūėÓ]╝■Ż║cidr#chinaidr.com(░č#ōQ│╔@) ║Žū„QQŻ║330291710

Copyright © 2009-2020 chinaidr.com, All Rights ReservedĪĪ«aśI░lš╣蹊┐ŠW ░µÖÓ╦∙ėą ŠWšŠéõ░ĖŻ║Š®ICPéõ11011445╠¢-2

▒▒Š®┐é▓┐Ż║▒▒Š®╩ą▒▒Š®╩ą┤¾│╔┬Ę╩«ę╗╠¢11╠¢╔╠äšśŪ4īėĪĪÓ]ŠÄŻ║100141

╬„▓┐▀\ĀIųąą─Ż║╬„░▓╩ąĮøØ·╝╝ągķ_░lģ^°P│ŪČ■┬Ę10╠¢╠ņĄžĢr┤·ÅVł÷Cū∙12īė

╚½ć°├Ō┘Mū╔įā¤ßŠĆŻ║400-680-5790 (7*24ąĪĢrŻ®ł¾Ėµū╔įāļŖįÆŻ║18411010258 é„šµŻ║010-58850975

śIäšū╔įāīŻŠĆŻ║17810330644Ż©äó╣żŻ® ļŖūėÓ]╝■Ż║cidr#chinaidr.com(░č#ōQ│╔@) ║Žū„QQŻ║330291710

Copyright © 2009-2020 chinaidr.com, All Rights ReservedĪĪ«aśI░lš╣蹊┐ŠW ░µÖÓ╦∙ėą ŠWšŠéõ░ĖŻ║Š®ICPéõ11011445╠¢-2